配偶者控除や配偶者特別控除は、年末調整で受けられる控除の中でもかなり複雑な手続きです。従業員本人と配偶者の要件が満たされてはじめて控除を受けられるため、申告書の作成に苦手意識を持っている従業員も多いのではないでしょうか。申告書に不備が発生しないよう事前アナウンスを徹底するなど、準備段階から気を配っている担当者も多いことでしょう。

そこで今回は、配偶者控除や配偶者特別控除の要件を整理し、年末調整における手続きの注意点について解説します。

目次

- 配偶者控除と配偶者特別控除の違いとは

- 担当者も知っておこう!配偶者控除に関わる4つの「壁」とは

- 記載内容は要確認!年末調整申告書で注意すべきポイント

- 年末調整を電子化すれば面倒な所得金額の計算も簡単!

- おわりに

配偶者控除と配偶者特別控除の違いとは

配偶者控除・配偶者特別控除は、どちらも「年収が一定額以下の配偶者がいる場合に扶養する側の所得税が減額される制度」のことをいいます。

どちらも、従業員本人のその年の合計所得金額が1,000万円以下(給与収入のみなら年収1,195万円以下、ただし所得金額調整控除の適用がある場合は1,210万円以下)であることが前提ですが、配偶者に対する条件によって「配偶者控除・配偶者特別控除のどちらが適用できるか/できないか」が決まります。

そして、どちらかが適用できる場合、控除を受ける納税者本人の合計所得金額と対象となる配偶者の合計所得金額の組合せによって、控除される金額が決まります。

具体的な要件や控除額は、次の通りです。

■配偶者控除の場合

配偶者控除の対象となる配偶者は、その年の12月31日現在で次の要件を全て満たす人に限られます。

- 民法の規定による配偶者であること。(内縁関係の人は該当しない)

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者ではないこと。

つまり、配偶者がパートやアルバイトなどで収入を得ていたとしても、合計所得金額が48万円以下であれば配偶者控除を受けられます。具体的に言うと、給与収入のみの場合、年収が103万円以下(給与所得控除額55万円に所得税の基礎控除額48万円を加えた金額)が対象となります。給与所得の他に不動産所得や一時所得、譲渡所得などを得ている場合でも、その年の合計所得金額が48万円以下であれば配偶者控除は受けられます。

ただし、配偶者の所得が48万円を超える場合は、納税者となる従業員本人の合計所得金額が1,000万円以下であっても、配偶者控除を受けることはできません。

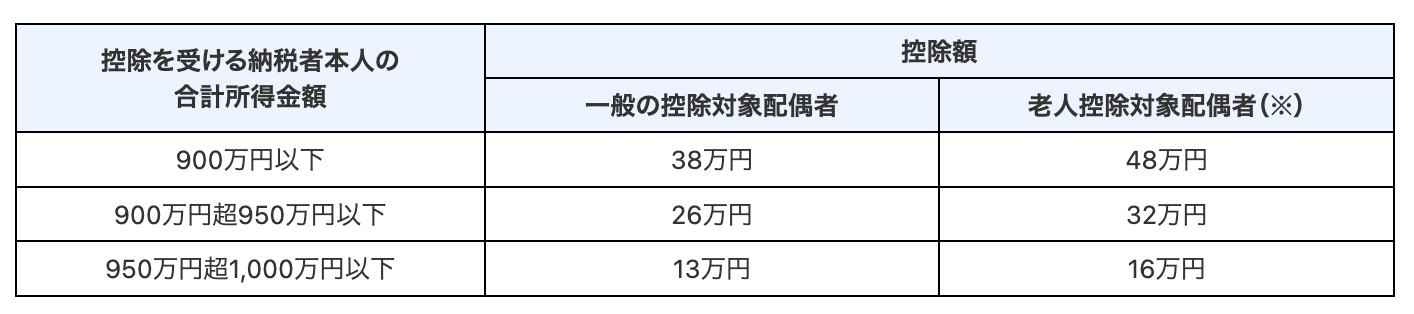

また、控除額は、次のように納税者となる従業員本人の合計所得金額によって変動します。

<令和2年分以降>

※老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在において年齢が70歳以上の人を対象としたものです。

■配偶者特別控除の場合

配偶者特別控除は、配偶者の所得が48万円を超えてしまい、配偶者控除を受けられない場合に適用されるものです。

具体的には、その年の12月31日現在で次の要件を全て満たす配偶者が対象となります。

- 配偶者が、次の要件すべてに当てはまること。

① ⺠法の規定による配偶者であること。(内縁関係は⾮該当)

② 控除を受ける⼈と生計を⼀にしていること。

③ その年に⻘⾊申告者の事業専従者としての給与の⽀払を受けていないこと、または⽩⾊申告 の事業専従者でないこと。

④ 年間の合計所得⾦額が48万円超133万円以下であること。

- 配偶者が、配偶者特別控除を適⽤していないこと。

- 配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと。 (配偶者が年末調整や確定申告で配偶者特別控除の適⽤を受けなかった場合等を除く)

- 配偶者が、公的年⾦等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと。 (配偶者が年末調整や確定申告で配偶者特別控除の適⽤を受けなかった場合等を除く)

特に注意しておきたいのは、配偶者の年間合計所得金額と、配偶者でも配偶者特別控除を受けようとしていないかという点です。従業員本人と同様、配偶者にも控除が受けられる合計所得金額には上限があり、133万円(給与収入のみなら年収201万6千円)を超えると配偶者特別控除は受けられません。また、配偶者特別控除は夫婦間でお互いに控除を受けることができないため、お互いに配偶者特別控除の要件を満たしていたとしても、どちらか一方の納税者のみ控除が適用されます。

配偶者特別控除の控除額は最高38万円で、配偶者特別控除の適用を受けようとする従業員本人の合計所得金額と配偶者の合計所得金額に応じて、次のように変動します。

<令和2年分以降>

担当者も知っておこう!配偶者控除に関わる4つの「壁」とは

年末調整で受ける控除額については、節税対策として「103万円の壁」「150万円の壁」「201万円の壁」「1,000万円の壁」という4つの「壁」があります。

パートやアルバイトの従業員から、こうした様々な年収のボーダーラインについて相談を受ける場合もあるため、労務担当者もしっかり理解しておきましょう。

4つの壁の内容と注意点については、次の通りです。

■103万円の壁―「配偶者控除を受けられるか否か」

配偶者の収入がすべて給与の場合は、配偶者側で「給与所得控除」が適用できます。

給与所得控除は、令和2年度以降、年収が162万5,000円までは「55万円」が控除されることになっています。その年の給与収入が103万円以下であれば、給与所得控除を差し引いたが額が48万円以下となり、配偶者控除を受けられる範囲内となります。

■150万円の壁—「配偶者控除を満額適用できるか否か」

配偶者控除でも配偶者特別控除でも、控除額を満額(38万円)受けるには、納税者の合計所得金額が900万円以下(給与収入のみなら年収1,095万円以下、所得金額調整控除の適用がある場合は1,110万円以下)で、配偶者の合計所得金額は95万円(給与収入のみなら年収150万円)以下であることが条件です。

つまり、合計所得金額が900万円以下の従業員なら、配偶者の給与収入が103万円〜150万円以下であれば配偶者控除と同額の控除額を受けられることになります。

■201万円の壁—「配偶者特別控除を受けられるか否か」

配偶者控除と同様、配偶者特別控除でも配偶者の合計所得金額に上限(133万円以下)があります。この上限額を年収に置き換えると、給与収入のみの場合「201万円」となります。

つまり、配偶者の年収201万円が「配偶者特別控除を受けられるかどうか」のボーダーラインになります。

■1,000万円の壁—「配偶者控除・配偶者特別控除を受けられるか否か」

配偶者控除・配偶者特別控除は、いずれも「納税者本人の合計所得金額が1,000万円以下」であることが前提となっています。そのため、配偶者がどちらかの要件を満たしていても、従業員本人の合計所得金額が1,000万円を超えると、どちらの控除も受けることができません。

※「1,000万円の壁」は納税者本人の合計所得金額ですが、その他の壁は配偶者の年収を表すもののため注意が必要です。

実は、配偶者控除、配偶者特別控除が2018年に改正されて以降、これらの節税対策の一部に誤解が生じています。例えば、これまでの「103万円の壁」は、配偶者控除の満額適用となるボーダーラインであり、所得税の非課税となるボーダーラインでもありました。しかし、2020年以降、配偶者控除の満額適用となるボーダーラインは「150万円の壁」に変わったために、所得税の非課税枠まで変わったように誤解されるケースが出ています。実際には、103万円〜150万円の年収には所得税が課されますし、配偶者の年収が150万円になれば、社会保険の扶養から外れて健康保険料と国民年金保険料を負担することになります。

このように、配偶者控除・配偶者特別控除に注目しすぎると節税対策にならないこともあり、契約更新時や年末調整時にトラブルに発展する可能性もあります。従業員の希望する働き方を逸脱しないよう、担当者も節税対策のボーダーラインをしっかり把握しておきましょう。

記載内容は要確認!年末調整申告書で注意すべきポイント

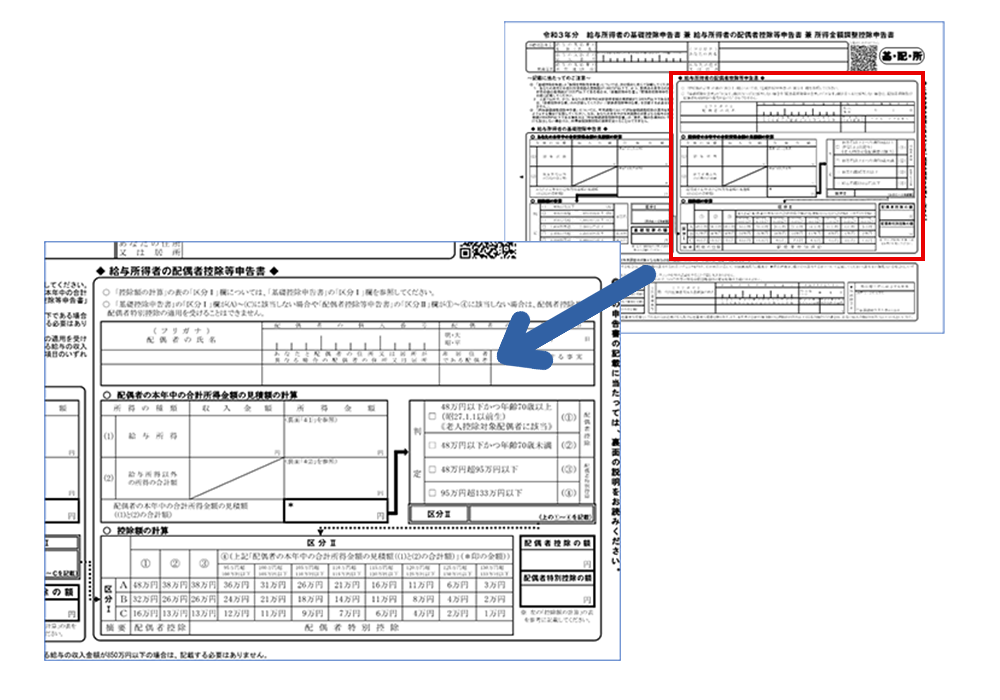

配偶者控除・配偶者特別控除の適用を受ける場合、年末調整において「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の書類の提出が必要です。

申告書では、従業員の合計所得金額は「基礎控除申告書」の部分に記載し、配偶者の合計所得金額は「配偶者控除等申告書」の部分に記載します。そして、この2つの組み合わせによって、控除額が算出できるようになっています。

出典:国税庁PDF

申告書には、給与所得とそれ以外の所得を分けて記入することになっており、給与の場合は収入金額(年収額)も記入欄があります。配偶者控除、配偶者特別控除の算出には、合計所得金額の見積額が正しく計算されているかが肝心なため、ミスがないかしっかり確認しましょう。

従業員本人の合計所得金額は、企業側で把握することができるため、仮に申告書に記載された所得金額の見込額が間違っていても差し戻しして修正してもらえば済みます。しかし、配偶者の合計所得金額は、従業員からの申告が頼りです。年末調整の手続きを依頼する際には、配偶者の年収をしっかりと確認するよう注意喚起しておきましょう。

年末調整を電子化すれば面倒な所得金額の計算も簡単!

配偶者控除・配偶者特別控除の申告書は、基礎控除申告書、所得金額調整控除申告書と1枚になっています。そのため一見して理解しづらく、計算も見込額を算出しなければならないことから、担当者だけなく従業員にとっても負担の大きいものとなっています。実際、SNS上でも「面倒くさい」「ややこしい」という意見がよく見られるようになりました。

ミスなく適切に申告書に記入してもらうためにも、年末調整を「従業員にとって負担になりにくい方法」に切り替えることは、もはや喫緊の課題と言えるでしょう。そして、その最適解として今多くの企業が取り組み始めているのが「年末調整の電子化」です。

2020年以降、国税庁が無償で「年調ソフト」を提供したことを皮切りに、企業の電子化を後押しする様々な取り組みが進められています。

生命保険控除や住宅ローン控除などに必要となる控除証明書が電子データでも提出できるようになり、2021年には全ての申告書が税務署の事前承認なしに電子化できるようにもなりました。

一方、市場においても、年末調整手続きを電子化するサービスが数多く提供されています。こうしたサービスを導入すれば、従業員と担当者双方において年末調整の業務負担を軽減することができます。

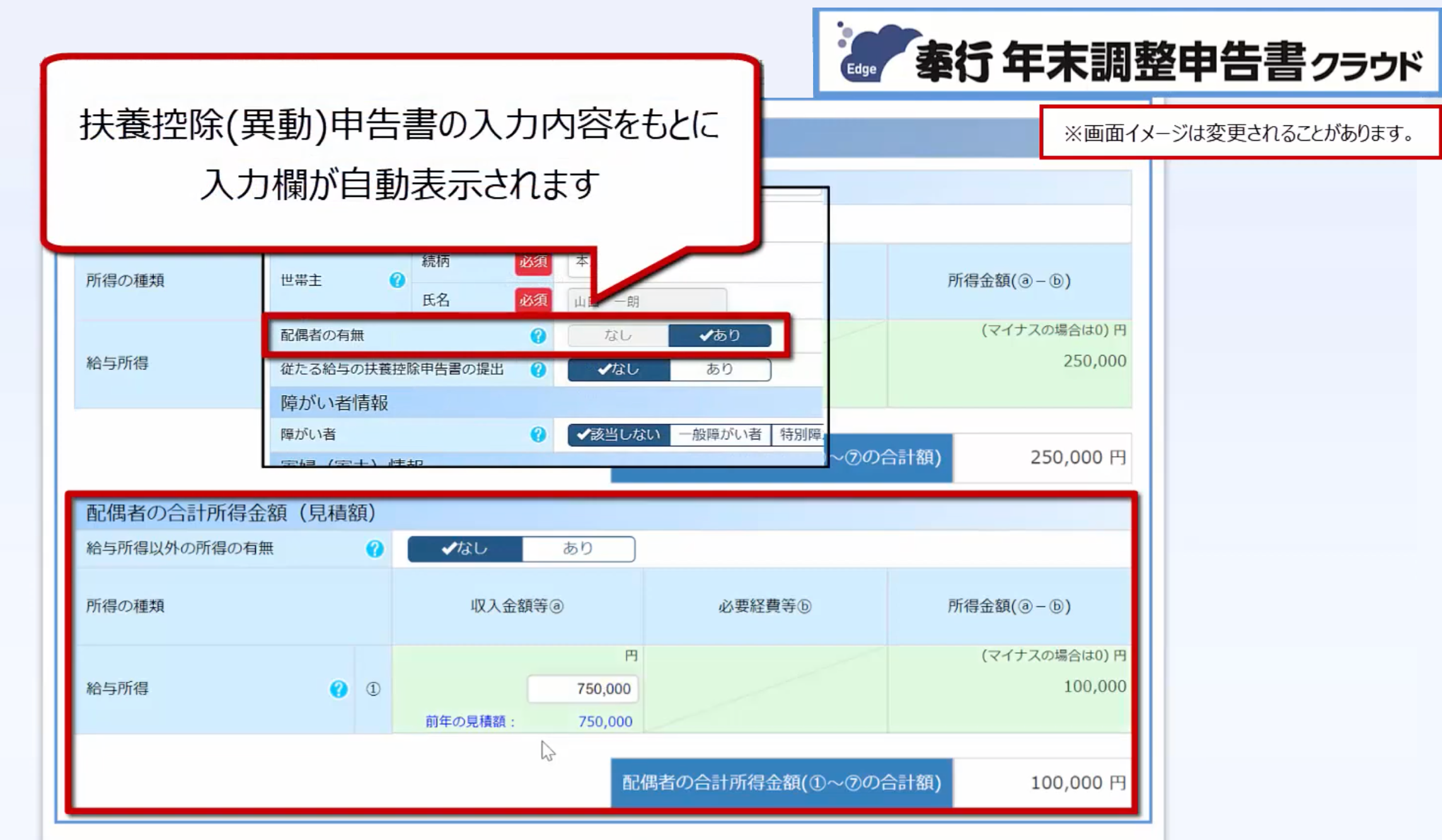

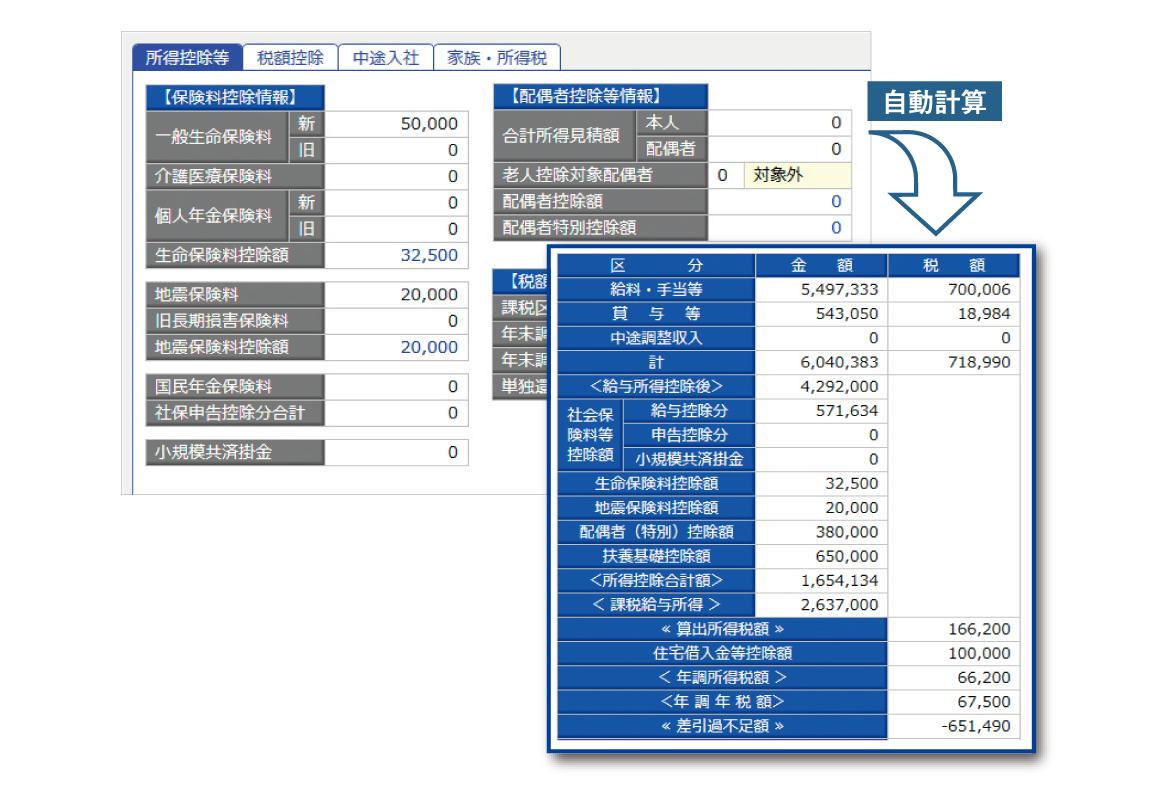

例えば、奉行Edge年末調整申告書クラウドの場合、給与システムなどの従業員情報をもとに、入力が必要な項目を自動判定するため、従業員は項目ごとに入力が必要か否かを自分で判断する必要がなくなります。また、自分の見込み収入金額を入力すれば所得金額が自動計算され、手計算の必要もありません。

配偶者控除申告書に記載する入力欄は、扶養控除申告欄で「配偶者の有無」に入力した内容をもとに自動表示されます。配偶者の所得金額も、収入金額を「給与」「その他」と分けて入力するだけで自動計算され、配偶者控除・配偶者特別控除のどちらが適用できるかも自動判定されます。

2年目以降は、前年のデータをベースにするため、変更点や追加分を入力するだけで済みます。これにより、配偶者の収入についても大きな変動がない限り自動入力で済ますこともできます。

国税庁の「年調ソフト」では、従業員が事前にソフトをインストールする必要がありますが、奉行Edge年末調整申告書クラウドのようなサービスは、Web上で操作することが基本となるため、従業員はインターネットに接続する環境とPCなどのデバイスがあれば、いつでもどこからでも申告手続きを行うことができます。

さらに、提出状況の確認もWeb上で管理できるため、別途Excelなどで管理する必要がありません。奉行Edge年末調整申告書クラウドでは、提出状況はつねに自動更新され、未提出者への催促メールを一括送信することもできます。

さらに、給与システムに自動連携やCSVデータなどで年末調整申告データを取り込むことができ、年税額の計算まで一気に進めることができます。奉行Edge年末調整申告書クラウドでも、給与奉行クラウドだけでなく他社の給与システムともCSVデータ連携ができるので、収集した申告内容を給与システムに手入力する必要はありません。

おわりに

今、DX化推進に伴い、多くの企業で様々な業務をデジタル化する動きが活発になっています。バックオフィス業務も例外ではなく、特に年末調整業務はもっともデジタル化が必要とされる業務であると言えるでしょう。

とはいえ、「デジタル化できればどのサービスでもよい」というわけにはいきません。社内に定着させるためにも、「継続的に使い続けられる」自社に合ったサービスを選ぶことも肝心です。

ぜひこの機会に、自社の運用に適したサービスで「年末調整のデジタル化」に取り組んでみませんか。

※年末調整電子化サービスの選び方のコツは、コラム「今年こそ年末調整をweb入力に!デジタル化のやり方と最適なサービスの選び方」を参照ください。

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

人事労務DXを最短で、確実に実現。

奉行クラウド HR DX Suite

人事労務業務のデジタル化を成功に導くベストプラクティスを詰め込んだ奉行クラウド HR DX Suiteは、紙が多く残る業務を網羅し、人事労務業務のDX化を確実に実現します。

総務・人事・労務のあらゆる業務において標準的かつ最適な業務運用が手に入るだけでなく、つねに時代に合ったベストプラクティスと最新の業務環境をご提供します。

関連リンク

-

年末調整申告書クラウドならデジタル化で業務を8割削減!

奉行Edge年末調整申告書クラウド

-

正しく効率的な給与計算とペーパーレスを実現する

クラウド給与計算システム

-

人事労務業務のDXで最大、業務時間84%削減できる

奉行クラウドHR Suite

-

たった3ステップで、あなたの会社の年末調整業務時間がどれだけ削減できるかシミュレーション

時間削減効果シミュレーション

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!