年末調整とは、源泉徴収した所得税を精算し過不足を調整する業務です。精算時には様々な情報が必要なため、多くの書類を提出することになります。申告書だけでも数種類あり、添付で提出される控除証明書や税務署・市区町村へ提出する書類など、担当者は年末調整業務が完了するまでに多くの書類を取り扱わなければなりません。

今回は、年末調整でどのような書類があるか、「従業員からの提出が必要な書類」と「労務担当者が作成しなければならない書類」に整理してご紹介しましょう。

目次

従業員からの提出が必要な書類

企業に勤めている従業員の場合、所得税は社会保険料や住民税などと合わせて給与や賞与から天引きされています。天引きされる時点ではあくまで「概算の税額」のため、その年の所得額が確定した段階で納税額を再計算する必要があります。

この再計算に必要な情報を集めるために申告書が複数存在し、従業員は年末調整で漏れなく提出する必要があります。

税額計算では、様々な税負担を軽減する控除制度が設けられています。従業員が提出する書類は、所得控除を受けるために必要なものが多くあります。所得控除とは、納税者の個人的な事情を踏まえて税負担を調整するために設けられた制度で、基礎控除、医療費控除、保険料控除、配偶者控除、扶養控除など15種類あります。

適用される控除の種類や金額が多いほど節税効果が高まりますが、中には確定申告でしか控除できないものもあるので、しっかり従業員に伝えることが重要です。

年末調整の手続きで従業員が提出する書類は、紙の場合、①〜③の申告書用紙3枚と、該当者のみ提出が必要な書類④があります。

- 扶養控除等(異動)申告書

※添付書類が必要な場合もあります。 - 基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

- 保険料控除申告書+控除証明書等

- その他の書類(住宅借⼊⾦等当別控除申告書、源泉徴収票)

※該当者のみ提出が必要です。

年末調整は、給与所得者(給与の支払いを受ける人)を対象としているため、基本的に①〜③は従業員の“ほぼ全員”に提出してもらう必要があります。(ただし、対象外となる人や年末調整を行った上で確定申告が必要な人もいるので、対象者は毎年リスト化しておくと手続きミスの予防にもなります)

①扶養控除等(異動)申告書

「扶養控除等(異動)申告書」は、その年の12月31日時点で従業員が扶養している親族についての情報を記入するもので、令和3年分から住民税の「給与所得者の扶養親族申告書」と統合された様式となっています。

この書類で、源泉控除対象配偶者控除や扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除の対象かどうかを確認するため、全員が必ず提出しなければなりません。特に、勤労学生控除の適用を受ける場合や、⾮居住者である親族に対して扶養控除、障害者控除、源泉控除対象配偶者の控除の適⽤を受ける場合は、それぞれに指定された添付書類も必要になります。

年末調整では、当年分と翌年分を配付・回収します。当年分は、その年に扶養控除に関する変更がなかったかを確認します。これは、当年の所得税計算を正しく行うために必要な作業となります。翌年分は、翌年1月からの給与計算に反映し、概算税額の計算に用います。

※「扶養控除等(異動)申告書」の詳しい書き方については、コラム「「給与所得者の扶養控除申告書」とは?書き⽅の注意点を分かりやすく解説!」を参照ください。

②基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

「基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書」は、この用紙Ⅰ枚で「基礎控除申告書」「配偶者控除等申告書」「所得⾦額調整控除申告書」の3種類が提出できます。

この書類を提出することで、従業員の基礎控除、配偶者控除・配偶者特別控除、所得⾦額調整控除の適⽤状況を確認できます。

「基礎控除申告書」欄

基礎控除額は、これまで年収に関わらず一律38万でしたが、2020年以降は従業員の合計所得金額が2,500万円以下を対象に、最大48万円として段階的に控除額が決められています。(2020年4月1日現在法令等)そのため、この申告書で従業員が自身の収入額から所得金額を算出し、控除額を計算できるようになっています。

※控除額については、国税庁ホームページ「基礎控除」を参照ください。

「配偶者控除等申告書」欄

従業員に控除対象配偶者がいる場合、従業員本人の合計所得金額が1,000万円以下であれば、一定の所得控除が受けられます。ただし、控除額は、従業員本人の合計所得金額、控除対象配偶者の年収によって段階的に引き下げられます。

また、従業員本人の合計所得金額が1,000万円以下で、配偶者にも48万円超の所得がある場合は、配偶者の合計所得金額が133万円以下までは「配偶者特別控除」を受けることができます。

この申告書部分に配偶者の情報を記入し、従業員本人の所得金額と照合することで、配偶者控除または配偶者特別控除の額を算出するようになっています。

※配偶者控除の改正内容については、コラム「2017年 年末調整に影響アリ!必ず知っておくべき『配偶者控除改正』の全容と課題」を、令和2年分の税制改正による合計所得金額要件の見直しについては、コラム「『令和2年分』年末調整の変更点と扶養控除等(異動)申告書の書き方まとめ」を参照ください。

「所得⾦額調整控除申告書」欄

所得金額調整控除は、平成30年度税制改正の影響を受け、給与所得控除の引き下げに伴い税負担が増える家庭への影響を減らすため、令和2年分から新設された控除です。

その年の給与の合計額が850万円を超える従業員で、次のいずれかに該当する場合に適用されます。

- 納税者本人が特別障害者

- 23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者もしくは扶養親族を有する者

※控除額については国税庁ホームページ「所得⾦額調整控除」」を参照ください。

③保険料控除申告書

年末調整では、生命保険料や地震保険料なども控除対象になります。そこで、保険料控除申告書を用いて、控除の対象となる⽣命保険料や地震保険料、社会保険料、⼩規模企業共済等掛⾦などに1年間で支払った額から控除額を算出します。

生命保険料控除欄(一般生命保険量、介護医療保険料、個人年金保険料)

生命保険料控除は、契約した時期が2011年12月31日以前(旧保険料等)か2012年1月1日以降(新保険料等)かによって取り扱い方が異なります。そのため、一般生命保険料、介護医療保険料、個人年金保険料に分類した上で、それぞれ旧保険料・新保険料ごとに計算し、生命保険料控除額を算出します。

地震保険料控除欄

対象となるのは、従業員本人またはその本人と生計をともにする親族が所持している家屋・家財で、特定の損害保険契約等によって地震等損害部分の保険料あるいは掛⾦を、従業員自身が⽀払ったものに限られます。なお、2007年以降、損害保険料控除は廃止されましたが、経過措置として国税庁が定める要件を満たせば、一定の長期損害保険契約等による損害保険料については引き続き地震保険料控除の対象となります。

社会保険料控除欄

国民健康保険や国民年金といった保険料や保険税、掛金などを、従業員が直接支払っている場合や、本人と同じ生計で暮らす親族の社会保険料を従業員が支払っている場合に記入します。

⼩規模企業共済等掛⾦控除欄

小規模企業共済法に則った共済契約で掛金等を支払った場合や、確定拠出年⾦(iDeCo)など給与から天引きされていない掛⾦がある場合に記入します。

「保険料控除申告書」は、記載内容を裏づける⽣命保険や地震保険等の控除証明書を添付する必要があります。控除証明書は、加入している保険会社から毎年10月頃、契約者の自宅に送られるので、年末調整まで紛失しないよう注意を促しましょう。ただし、これまでは紙の証明書で提出するのが通例でしたが、現在は電子データでの提出も可能となっています。

※年末調整の電子化については、コラム「2020年スタート!年末調整⼿続きの電⼦化に向けて今から準備すべきこととは」を参照ください。

④その他の書類(住宅借⼊⾦等当別控除申告書、源泉徴収票)

上記①〜③以外にも、以下に該当する従業員は、別途提出が必要な書類があります。

住宅ローンを利⽤しマイホームの取得等をした人

→【住宅借⼊⾦等特別控除申告書+融資額残⾼証明書+年末残⾼等証明書等】

住宅ローン等を利用してマイホームを購入、新築、増改築した場合、一定の要件を満たせば「住宅借⼊⾦等特別控除」または「特定増改築等住宅借⼊⾦等特別控除」が受けられます。これらの控除は、購入や新築、増改築のために組んだローンの年末残高合計額を基にして計算した金額を、その物件が居住用に使われた各年分の所得税額から控除するというものです。

適用の初年度は、年末調整とは別途、従業員本人による確定申告が必要ですが、2年目以降は年末調整で対応できます。

年末調整で控除するには、「住宅借⼊⾦等特別控除申告書」と、住宅⾦融⽀援機構が発⾏する「融資額残⾼証明書」、ローンを利用した⾦融機関等が発⾏する「住宅取得資⾦に係る借⼊⾦の年末残⾼等証明書」の提出が必要です。(住宅借⼊⾦等特別控除申告書は、従業員本⼈が税務署に依頼すれば取得できます)

なお、住宅ローンを利用しない場合で、一定の要件下で適用される「住宅耐震改修特別控除」「住宅特定改修特別税額控除」「認定住宅新築等特別税額控除」を受ける場合は、確定申告となります。

転職で中途⼊社した人

→【前の勤務先での「源泉徴収票」】

中途入社の場合、前の勤務先でも所得税等を給与天引きで支払っている可能性があるため、それらと自社での天引き分とを合算して年末調整をする必要があります。

一般的に、退職後1カ月以内には退職した勤務先から源泉徴収票を受け取ることができます。転職してきた従業員には早めに声をかけて、前の勤務先が発行した源泉徴収票を用意してもらいましょう。

労務担当者が作成しなければならない書類

従業員が年末調整の申告書や関連する添付書類を提出した後は、労務担当者がそれらの情報を基に各従業員の年税額を計算し、源泉徴収票や法定調書といった書類を作成します。

そして、従業員へ源泉徴収票を配付して計算結果を伝え、翌年1月10日までに税務署や市区町村への提出、納付を済ませれば、一連の年末調整業務はようやく終わりを迎えます。(従業員から受け取った各書類は、基本的に企業が保管します)

労務担当者が年末調整で作成する書類は、税務署宛が3種類、市区町村宛が1種類の合計4種類となります。

<税務署へ提出するもの>

①⽀払調書

源泉徴収義務者となっている企業は、従業員へ支払った給与の他にも、弁護士や税理士といった専門家への報酬、ライターやデザイナー等への外注費、広告宣伝費、社会保険診療報酬⽀払基⾦が⽀払う診療報酬等でも所得税を引いた額で支払いを行っています。そのため、これらの支払いに対しても「誰に」「どういった内容で」「どれだけの金額を⽀払ったのか」を申告する必要があります。

支払調書は、支払先への年間支払いが全て終わった時点で作成し、翌年の1月31日までに税務署へ提出します。

※支払調書が必要になるケースや書き方については、コラム「経理担当者が押さえておきたい、支払調書の書き方・提出の手引き」を参照ください。

![[手書用]報酬、料金、契約金及び賞金の支払調書](https://www.obc.co.jp/hubfs/360/img/article/pic_post181_detail04.png)

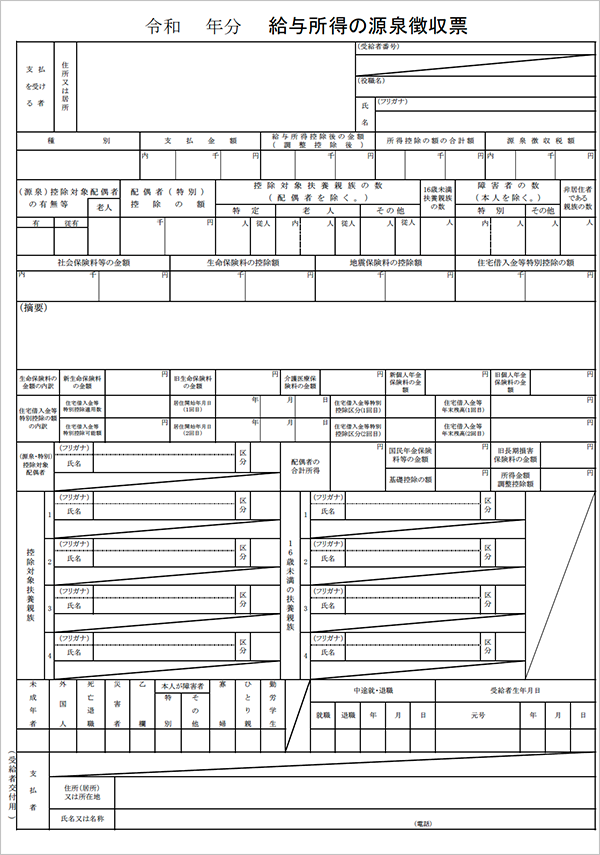

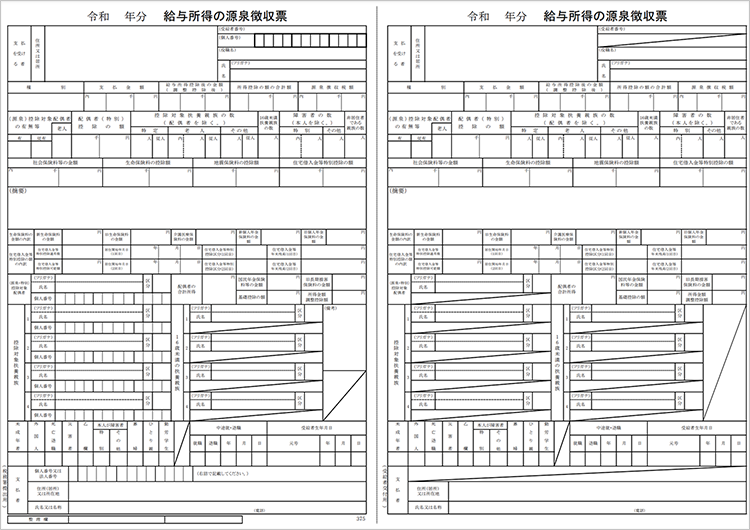

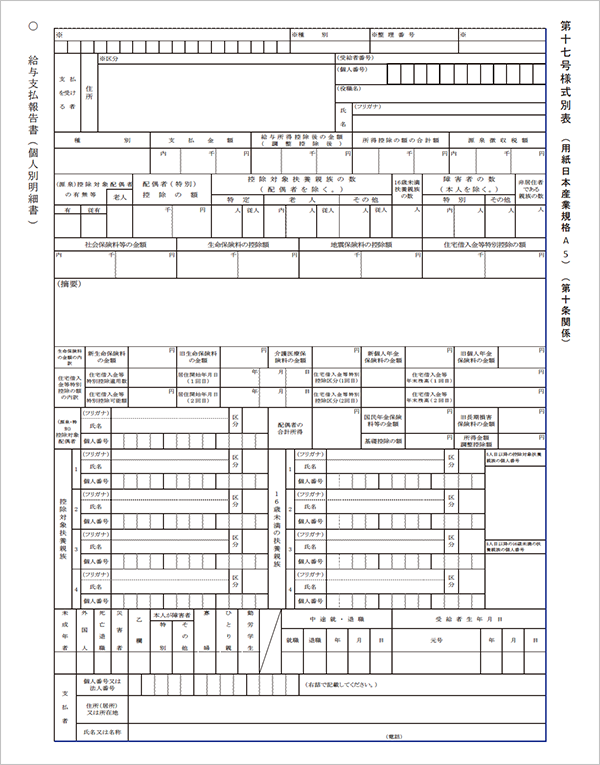

②源泉徴収票

源泉徴収票は、年末調整の計算後、労務担当者が従業員全員分作成するもので、従業員ごとに年間所得額や控除額の合計、源泉徴収税額等の全てを記載します。紙の場合、給与⽀払報告書とセットになった複写式もあります。

源泉徴収票には「従業員用」と「税務署提出用」があり、従業員へは12月中に渡し、税務署へは翌年の1月31日までに提出します。

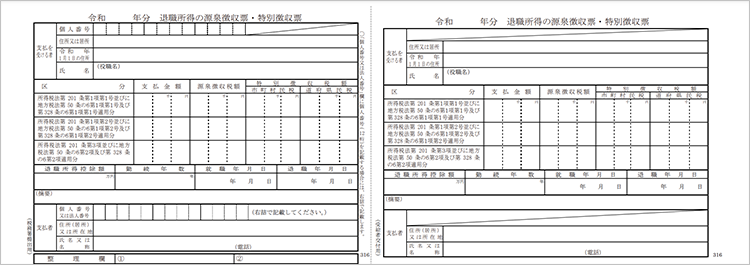

なお、退職者の場合は、通常の『給与所得者の源泉徴収票』ではなく「退職所得の源泉徴収票」を使用します。

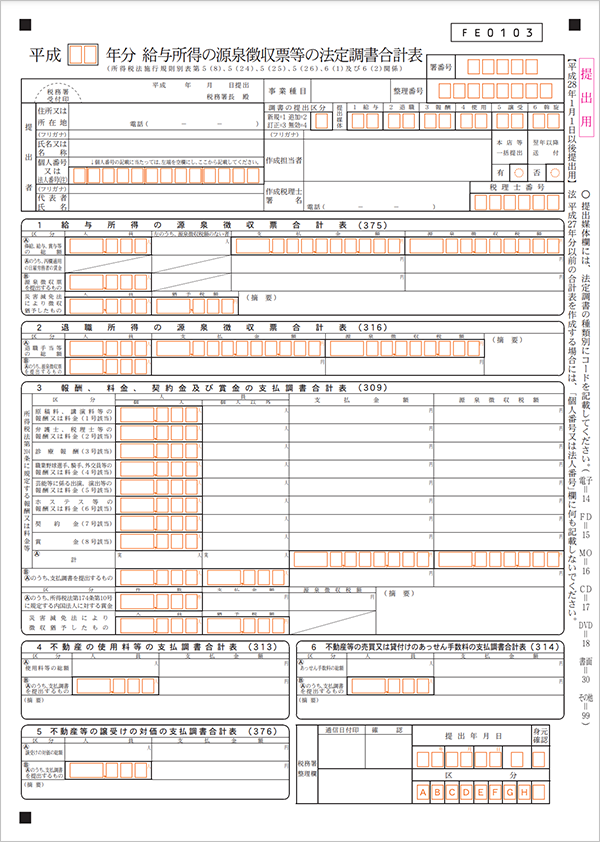

③法定調書合計表

法定調書合計表は、従業員に発行した「給与所得の源泉徴収票」「退職所得の源泉徴収票」や支払先に発行した「報酬、料⾦、契約及び賞⾦の⽀払調書」「不動産の使⽤料等の⽀払調書」「不動産等の譲受けの対価の⽀払調書」「不動産等の売買⼜は貸付けのあっせん⼿数料の⽀払調書」などについて、それぞれ人員数や支払い額、源泉徴収税の各合計、総数を記載します。

※法定調書合計表の書き方については、コラム「法定調書合計表の書き方と提出期限・提出先」を参照ください。

<市区町村へ提出するもの>

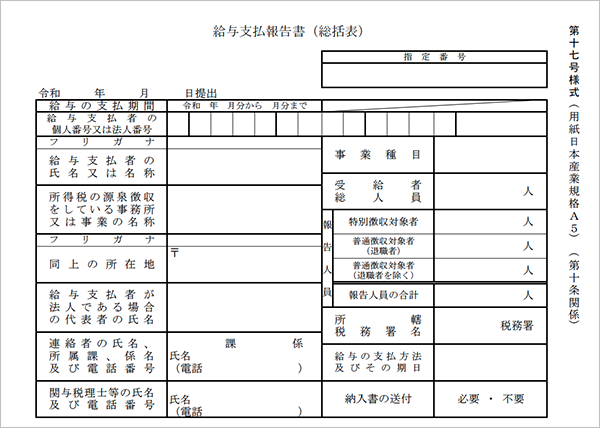

給与⽀払報告書

給与支払報告書には、従業員ごとに給与をまとめた「個⼈別明細書」、事業所全体の個⼈別明細書をまとめた「総括表」があり、それぞれを作成し提出します。

「個⼈別明細書」は源泉徴収票と同じ内容になるため、一般的には給与システムで給与支払報告書と源泉徴収票が同時に作成されます。紙で作成する場合は、源泉徴収票の複写になっている用紙が便利です。

「総括表」は、従業員が居住する市区町村ごとに分類、作成する必要があります。

市区町村は、企業が提出する給与支払報告書を見て次年度の住民税額を決定します。そのため、年末調整の翌年1月31日までに、従業員が居住する各市区町村に給与支払報告書を提出する必要があります。

年末調整の書類を効率的に作成・提出・管理する方法

年末調整では、多くの書類を取り扱うことになりますが、全ての手続きを紙で行っていると、従業員から受け取った情報を税額計算する給与システムなどへ個別に入力しなければなりません。入力内容を確認する工程も必要となり、労務担当者の負担が大きいことが長年問題視されてきました。

また、従業員が提出した書類は、税務署への提出期限日翌日から7年間保存する義務があります。もし所轄の税務署長から提出するよう求められれば応じなければならないため、保管スペースの確保など管理体制も整備する必要があります。

こうした労務担当者の負担を軽減する方法として、近年進められているのが、Webを利用した年末調整手続きです。

すでに市場には、奉⾏Edge年末調整申告書クラウドのような年末調整申告用のクラウドサービスが多くリリースされています。このようなクラウドサービスを活用することで、従業員は制度改正に対応した正確な申告を行うことができ、紙の書類にありがちな紛失、破損といったトラブル対応からも解放されます。

他にも、専用のクラウドサービスを活用することで、書類の作成・提出・管理面において次のようなメリットがあると言われています。

<書類作成・提出・管理面から見る、年末調整をWebで申告するメリット>

入力しやすい画面設計で作成時の不明点も解消!

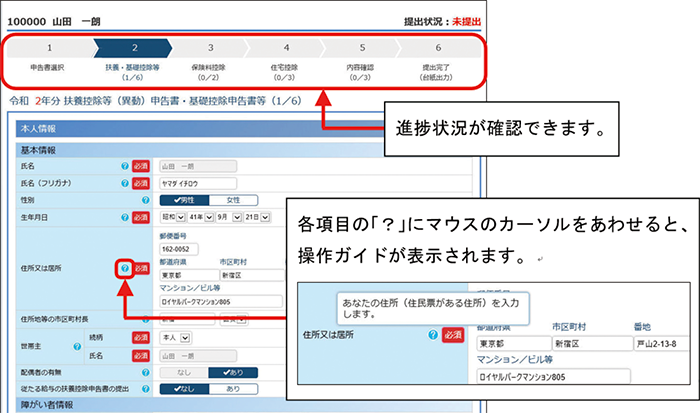

従業員用のマニュアルがテンプレートで用意されているクラウドサービスなら、従業員がミスなく混乱せずに必要な情報を入力することができます。

例えば、奉⾏Edge年末調整申告書クラウドでは、入力時に間違わないようヘルプガイドがついており、入力途中で疑問が出てもその場でほぼ解決できるので、差し戻しの量も減るでしょう。どこまで入力が終わったか進捗状況も確認できるので、従業員にとっては終了の目安にもなります。

また、提出された申告内容をデータ保存し、翌年度に引き継ぐこともできるので、毎年同じ情報を入力する手間が省けます。

OBCが行った独自アンケートによると、奉⾏Edge年末調整申告書クラウドを利用している企業の従業員の87%が、年末調整がデジタル化したことによって申告の時間が削減されたと回答し、「ストレスが軽減された」「楽になった」と実感していることが分かりました。

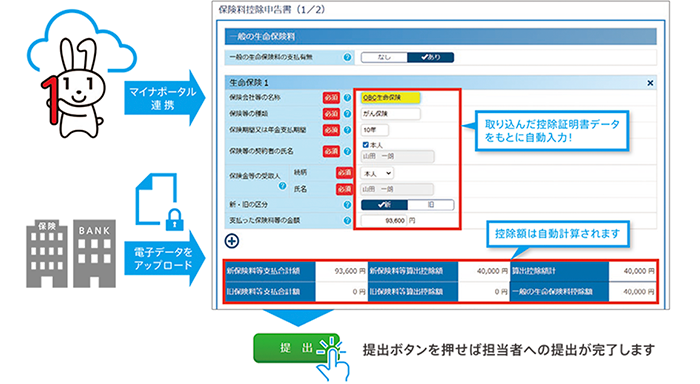

マイナポータルと連携していれば紙の証明書が不要に!

控除証明書は原則として原本を必要としますが、2020年からマイナポータル等と連携し電子データで提出することも認められています。マイナポータル等と連携できるクラウドサービスなら、入力の手間がなくなるほか控除額計算が正確になります。また、証明書の紛失等のトラブルを防ぐことにもつながります。

電子データで管理できるから書類の保管スペースが不要に!

申告書をデータ管理しておけば、スペース確保の問題も解消できます。もし税務調査で申告書提出を求められても、PDFで出力、プリントアウトできるので、心配はいりません。

また2021年4月1日以降は、年末調整の各種申告書を電子データで提出してもらう際に、税務署の事前承認が必要なくなりました。つまり、すでにクラウドサービスを利用している企業では、7年間の保存義務を果たすために紙に出力していた業務が一切不要、となったのです。

年末調整手続きにクラウドサービスを利用するだけで、保管スペースの確保もファイリング業務もなくなることになります。

給与システムに連携すれば税額計算・申告まで業務を簡略化!

市場で提供されている年末調整申告用クラウドサービスは、多くの場合給与システムと連携し、年税額計算を自動化することができるようになっています。奉行Edge年末調整申告書クラウドも給与奉⾏クラウドをはじめ各社の給与システムとデータ連携ができ、年末調整にかかる業務をより効率化することが可能です。

特にこれからは、年末調整業務の最終段階に当たる税務署等への書類提出も、電子申告が基本になる可能性があります。すでに、当該年の前々年に提出が必要な書類が100枚以上ある企業には、電子申告が義務づけられており、早晩全ての企業へ義務化が拡大することも予想されます。奉行Edge年末調整申告書クラウドなら、各種支払調書、法定調書合計表の作成から電⼦申告まで行う法定調書奉⾏クラウドにも連携するので、労務担当者の申告業務は飛躍的に効率アップできるでしょう。

おわりに

税制改正の影響を直接受ける年末調整業務は、作業工程が複雑になりやすく、人的ミスも起こりやすくなります。間違いを少しでも少なくするためには、年末調整手続きに必要な書類が「何を目的として」「どんな役割を果たすのか」を従業員が正しく理解し間違いなく申告できる環境を整えることが不可欠です。

年末調整そのものをデジタル化することは、労務担当者の作業負荷を減らすだけでなく、従業員にとっても利便性の高いものになるはずです。

すでに今、あらゆる業務がデジタル化し、バックオフィス業務も次々と変化しています。令和3年度の税制改正により、年末調整のデジタル化も正式に「解禁」となりました。業務のデジタル化と、それによる効率化、生産性向上のサイクルから外れないよう、今年の年末調整からクラウドサービスに“進化”してはいかがでしょうか。

年末調整に関するよくあるご質問

- 年末調整の際、従業員からの提出が必要な書類は?

- 年末調整の手続きで従業員が提出する書類は、紙の場合、①〜③の申告書用紙3枚と、該当者のみ提出が必要な書類④があります。

①扶養控除等(異動)申告書

※添付書類が必要な場合もあります。

②基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

③保険料控除申告書+控除証明書等

④その他の書類(住宅借⼊⾦等当別控除申告書、源泉徴収票)

- 年末調整の際、労務担当者が作成する必要のある書類は?

- 労務担当者が年末調整で作成する書類は、税務署宛が①~③の3種類、市区町村宛が④の1種類、合計4種類となります。

①⽀払調書

②源泉徴収票

③法定調書合計表

これら3種類は原則として翌年1月31日までに所轄の税務署長宛てに提出しなければなりません。

④給与⽀払報告書

こちらも、年末調整の翌年1月31日までに、従業員が居住する各市区町村に給与支払報告書を提出する必要があります。

- 年末調整の書類を効率的に作成・提出・管理する方法とは?

- 多くの書類を取り扱う労務担当者の負担を軽減する方法として、近年進められているのが、Webを利用した年末調整手続きです。

すでに市場には、奉⾏Edge年末調整申告書クラウドのような年末調整申告用のクラウドサービスが多くリリースされています。このようなクラウドサービスを活用することで、従業員は制度改正に対応した正確な申告を行うことができ、紙の書類にありがちな紛失、破損といったトラブル対応からも解放されます。

▼令和3年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

関連リンク

-

改正対応はもちろんのこと、ミスなく、速く処理できる充実の機能を備えた年末調整サービス

奉⾏Edge年末調整申告書クラウド

-

年末調整業務を自動化・省力化する機能を標準で提供するクラウド給与

給与奉行クラウド

-

年末調整業務を効率化する支払調書・法定調書作成ソフト

法定調書奉行クラウド

-

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策ポータル

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!