年末調整は、比較的、制度面の改正が多く、対応に苦慮される担当者も多いでしょう。給与所得控除も税制改正によって額面が変更され、税額計算に影響が発生しています。

今回は、給与所得控除について、その意味や控除額の計算方法などをわかりやすく解説します。

目次

- 給与所得控除とは

- 給与収入になるもの・ならないもの

- 給与所得控除の計算方法(2020年以降の計算式)

- 年末調整での申告方法

- 給与所得控除以外に認められている特例「特定支出控除」とは?

- 年末調整時の面倒な給与所得計算はクラウドサービスで簡単に!

- 給与所得控除に関するよくあるご質問

給与所得控除とは

給与所得控除は、所得税計算の基盤となる給与所得額を確定させるために、1年間の給与などの収入額に応じて差し引かれる控除です。

自営業者などの事業所得者は、所得税を算出する際、収入から交際費や外注費などといった必要経費を差し引きます。しかし、企業に勤め給与を受け取っている人(給与所得者)には、収入から経費を差し引く制度がありません。そのため、給与収入に応じて「経費分」として差し引かれるのが、この「給与所得控除」になります。

似た名称に「所得控除」がありますが、これは、配偶者控除や扶養控除、障害者控除、寡婦控除、生命保険料控除、医療費控除など、本人や家族の個人的事情によって税負担を軽減するためのものです。

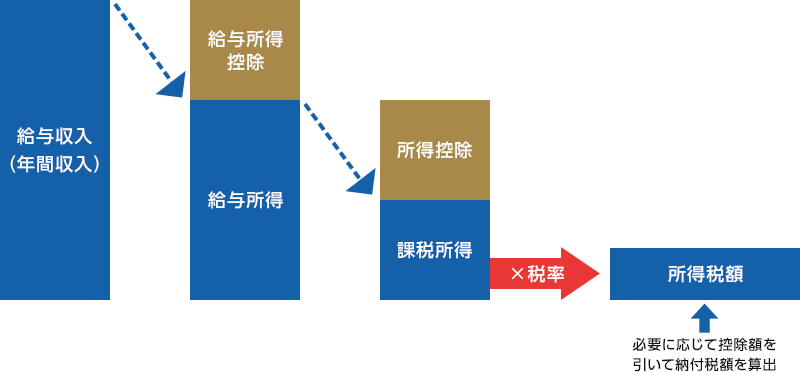

給与所得者の所得税額は、給与収入から給与所得控除を差し引き(給与所得)、さらに所得控除を差し引いた額(=課税所得)に税率をかけて算出します。

課税所得{給与所得(給与収入―給与所得控除)―所得控除}×税率(―控除額)=所得税額

※必要に応じて税額控除を差し引いて納付税額を算出します。

なお、給与所得控除が差し引かれた結果は、源泉徴収票の「給与所得控除後の金額」の欄に記載されることになっています。

給与収入になるもの・ならないもの

給与所得控除額を割り出すには、給与収入額を算出する必要があります。

対象となるのは、1月1日から12月31日までの1年間に支払われた「給与収入」で、複数の収入源がある場合は、収入を合算した金額で算出します。

「給与収入」には、源泉徴収前の給与・賞与などが該当します。基本給だけでなく、残業手当や休日出勤手当、職務手当のほか、地域手当・家族(扶養)手当、住宅手当なども含まれます。また、次のような現物支給や経済的利益も対象になります。

- ① 無償または低い価額で提供した物品その他の資産

- ② 無償または低価格で貸し付けた土地、家屋、金銭その他の資産

- ③ 無償または低い価格で提供した福利厚生施設の利用など

- ④ 個人的債務を免除または負担した額

ただし、次のような手当は非課税となります。

<給与収入の対象外となるもの>

- 通勤手当のうち、月額10万円以下のもの

- 転勤や出張などのための旅費のうち、通常必要と認められるもの

- 宿直や日直の手当のうち、一定金額以下のもの

給与所得控除の計算方法(2020年以降の計算式)

給与所得控除の計算方法は、給与収入に応じて計算式が定められており、頻繁に更新されます。

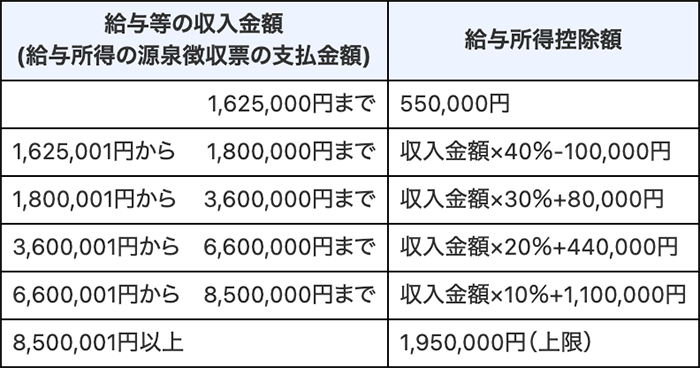

直近では2020年の年末調整から計算式が変更されており、ほとんどの収入金額において、2019年以前より10万円(給与収入が多くなるほど高く、最高25万円)が引き下げられています。

2020年以降の給与所得控除の計算式は次の通りです。

<令和2年分以降>

例えば、年収500万円の従業員の場合、給与所得控除額は次のようになり、給与所得は給与収入額から給与所得控除を差し引いた額になります。

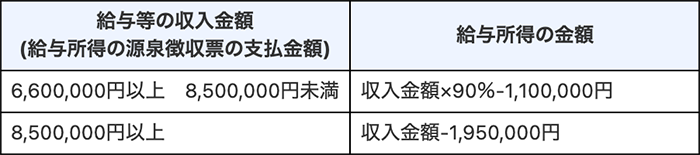

収入金額が660万円以上になると、給与所得控除額を計算するよりも、給与所得額を直接算出するほうが手早く算出できるため、速算表が用意されています。

<令和2年分以降>

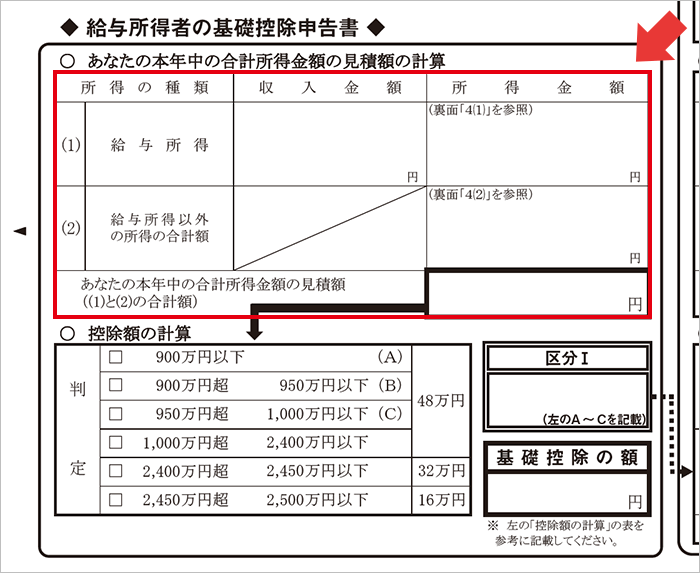

年末調整での申告方法

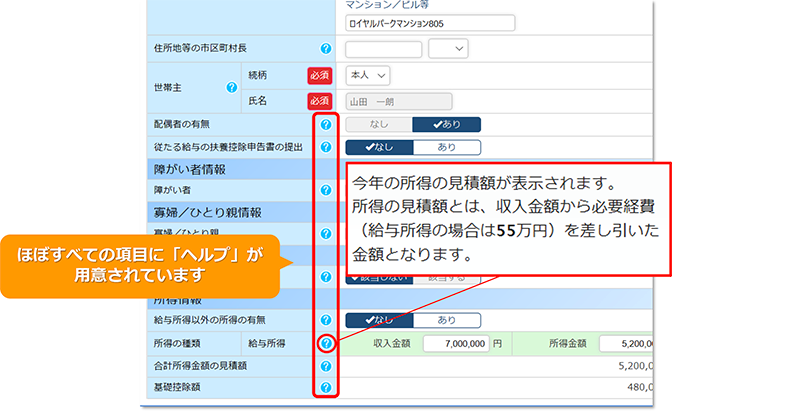

年末調整では、基礎控除申告書で給与所得を申告します。そのため、従業員本人が、先述の計算方法によって給与所得控除額を計算し、自身の所得金額を算出して記入することになります。

基礎控除申告書は、紙の様式の場合、「配偶者控除等申告書」「所得金額調整控除申告」と合わせて1枚の様式になっており、正社員、パート、アルバイトを問わず、年末調整の対象者全員に提出してもらわなければなりません。

※ 年末調整の対象者については、コラム「<年末調整の基礎知識>年末調整とは?対象者・確定申告との違い・効率的な手続きのしかたなどを徹底解説」を参照ください。

所得金額は所得税額計算の基礎となるため、給与収入に何が該当するかを正しく伝えるとともに、計算ミスがないかを確認しましょう。

給与所得以外にも所得がある場合についても、間違わず記載できるよう、しっかりサポートするようにしてください。

給与所得控除以外に認められている特例「特定支出控除」とは?

「特定支出控除」とは、業務上必要なものにかかった支出を自己負担した場合に受けられる控除のことで、支払った金額が給与所得控除額の1/2以上を超える場合に適用されます。

例えば給与収入額が500万円の人なら、給与所得控除の1/2となる72万円が基準となり、超過分が特定支出として全額控除されます。

ただし、特定支出控除が受けられる対象の支出は、次の7項目に対し給与支払者が「特定支出」と証明したものに限られます。

- 通勤費(通勤のための交通費を自己負担している場合や、勤務先から支給される交通費を超えて支払った運賃がある場合など)

- 職務上の旅費(勤務地を離れて職務を遂行するための支出)

- 転居費(転勤に伴う転居にかかる費用を自己負担した場合)

- 資格取得のための研修費(職務に直接必要な技術や知識を得るために受けた研修費用を自己負担した場合)

- 資格取得費(職務に直接必要な資格を取得するための費用を自己負担した場合)

※ 弁護士、公認会計士、税理士などの資格取得費も含む - 帰宅旅費(単身赴任などで、赴任先から帰宅する際に通常必要な費用)

- 勤務必要経費(職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの)

※ 合計額が65万円を超える場合には、65万円までの支出に限ります。(ア) 図書費(職務に関連する書籍、定期刊行物その他の図書の購入費用)

(イ) 衣服費(制服、事務服、作業服など、勤務場所において着用が必要とされる衣服の購入費)

(ウ) 交際費等(得意先、仕入先その他職務上関係のある者への接待、供応、贈答などに対する費用)

なお、特定支出控除を受けるには、確定申告を行う必要があります。その際、特定支出に関する明細書、および給与の支払者の証明書を申告書に添付するとともに、搭乗・乗車・乗船に関する証明書や、支出した金額を証する書類を申告書に添付、または申告書の提示が求められます。

年末調整時の面倒な給与所得計算はクラウドサービスで簡単に!

給与所得控除は、給与収入額によって変動します。税制改正は毎年行われるため、年末調整に大きく影響しないか、今後も注目しておく必要があります。

紙の年末調整申告書を使用する場合、従業員本人が所得金額の計算を行うことになり、どうしても計算ミスや勘違いなどが発生しやすくなります。

今市場では、年末調整に特化したクラウドサービスも数多く提供されています。アンケート形式や一覧形式など、様々な方法で従業員が簡単に入力しやすくなっており、データで情報を回収できるので、その後の年末調整業務も飛躍的に効率アップが図れると、多くの企業が導入を始めています。

そして、こうしたクラウドサービスには、給与所得計算を自動で行うものも多くあります。

例えば、奉行Edge年末調整申告書クラウドでは、わかりやすいガイド付きで必要項目を入力していくだけでストレスなく迷わず申告ができる構造になっています。控除情報も自動計算するので、計算ミスもなく年末調整業務を行うことができることがメリットです。

また、給与奉行クラウドと連携して、年税額計算まで簡単に業務を進めることができます。もちろん、奉行Edge年末調整申告書クラウドも給与奉行クラウドも、制度改正のたびにプログラムが自動更新されるため、常に正しい税額や計算方法で処理することができます。

昨今は、複数拠点を展開する企業や、従業員のテレワークが浸透している企業を中心に、年末調整をWebで申告するクラウドサービスの導入が増えています。 令和3年度の税制改正では、年末調整申告書を電子データで回収する際に必要だった税務署の事前承認も廃止になりました。今後ますます年末調整業務をデジタル化する企業が増えることも予測されています。 もうすぐ始まる年末調整の準備に備え、こうしたクラウドサービスの利用を検討してみてはいかがでしょうか。

給与所得控除に関するよくあるご質問

- 給与所得控除とは?

- 給与所得控除は、1年間の給与などの収入額に応じて差し引かれる控除です。

自営業者などの事業所得者は、所得税を算出する際、収入から交際費や外注費などといった必要経費を差し引きます。しかし、企業に勤め給与を受け取っている人には、収入から経費を差し引く制度がありません。そのため、給与収入に応じて「経費分」として差し引かれるのが、この「給与所得控除」になります。

- 給与収入に当てはまるものとは?

- 「給与収入」には、源泉徴収前の給与・賞与などが該当します。残業手当や休日出勤手当、職務手当のほか、地域手当・家族(扶養)手当、住宅手当なども含まれます。また、次の現物支給や経済的利益も対象になります。

① 無償または低い価額で提供した物品その他の資産

② 無償または低価格で貸し付けた土地、家屋、金銭その他の資産

③ 無償または低い価格で提供した福利厚生施設の利用など

④ 個人的債務を免除または負担した額

- 特定支出控除とは?

- 「特定支出控除」とは、業務上必要なものにかかった支出を自己負担した場合に受けられる控除のことで、支払った金額が給与所得控除額の1/2以上を超える場合に適用されます。

例えば給与収入額が500万円の人なら、給与所得控除の1/2となる72万円が基準となり、超過分が特定支出として全額控除されます。ただし、特定支出控除が受けられる対象の支出は、給与支払者が「特定支出」と証明したものに限られます。

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

関連リンク

-

改正対応はもちろんのこと、ミスなく、速く処理できる充実の機能を備えた年末調整サービス

奉⾏Edge年末調整申告書クラウド

-

年末調整業務を自動化・省力化する機能を標準で提供するクラウド給与

給与奉行クラウド

-

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策ポータル

こちらの記事もおすすめ

- 担当者が押さえておきたい年末調整に必要な書類・⽤紙とは?

- 年末調整とは?対象者・確定申告との違い・効率的な手続きのしかたなどを徹底解説

- 「令和3年分 給与所得者の扶養控除等(異動)申告書」書き⽅の注意点を分かりやすく解説!

- 令和3年度税制改正のポイント〜2021年の年末調整への影響・変更点はある?

- 年末調整まとめ - 苦労する年末調整の流れをわかりやすく解説

- OBCの⼈事管理室が年末調整申告書クラウドを使ってみた!どこよりも厳しい⽣の声と開発秘話を⼤公開

- 年末調整のやりなおしにも慌てない!従業員の再申告を想定した実務と対処法を徹底解説

- 毎年⼤変な年末調整業務を効率化するたった1つの⽅法とは?―電⼦化による脱・紙業務のススメ―

- 2020年スタート!年末調整手続きの電子化に向けて今から準備すべきこととは

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)