2022年上半期IPO総括 ~最悪の景況感、その時IPO市場は?~

2022年9月13日

目次

【最新コラム公開中】

こちらのコラムは2022年9月13日時点の記事です。

最新記事がこちらでご覧いただけます。

こちらのコラムは2022年9月13日時点の記事です。

最新記事がこちらでご覧いただけます。

1.はじめに

2022年上半期(2022年1月~6月)はロシアのウクライナ侵攻に伴う原油価格の高騰、米国の金融引き締めや、中国のロックダウンによる景気減速への懸念など、景況感の悪化から世界的にスタートアップ投資及びM&Aが件数・金額ともに減少しました。

また、日本においては4月4日に、東京証券取引所(以下、東証)が「プライム市場」、「スタンダード市場」、「グロース市場」の新市場区分へと再編しています。

不透明感が増す世界経済や東証市場再編は、IPO市場にどのような影響をもたらしたのでしょうか。2022年上半期のIPOを振り返ります。

また、日本においては4月4日に、東京証券取引所(以下、東証)が「プライム市場」、「スタンダード市場」、「グロース市場」の新市場区分へと再編しています。

不透明感が増す世界経済や東証市場再編は、IPO市場にどのような影響をもたらしたのでしょうか。2022年上半期のIPOを振り返ります。

2.2022年上半期のIPO状況

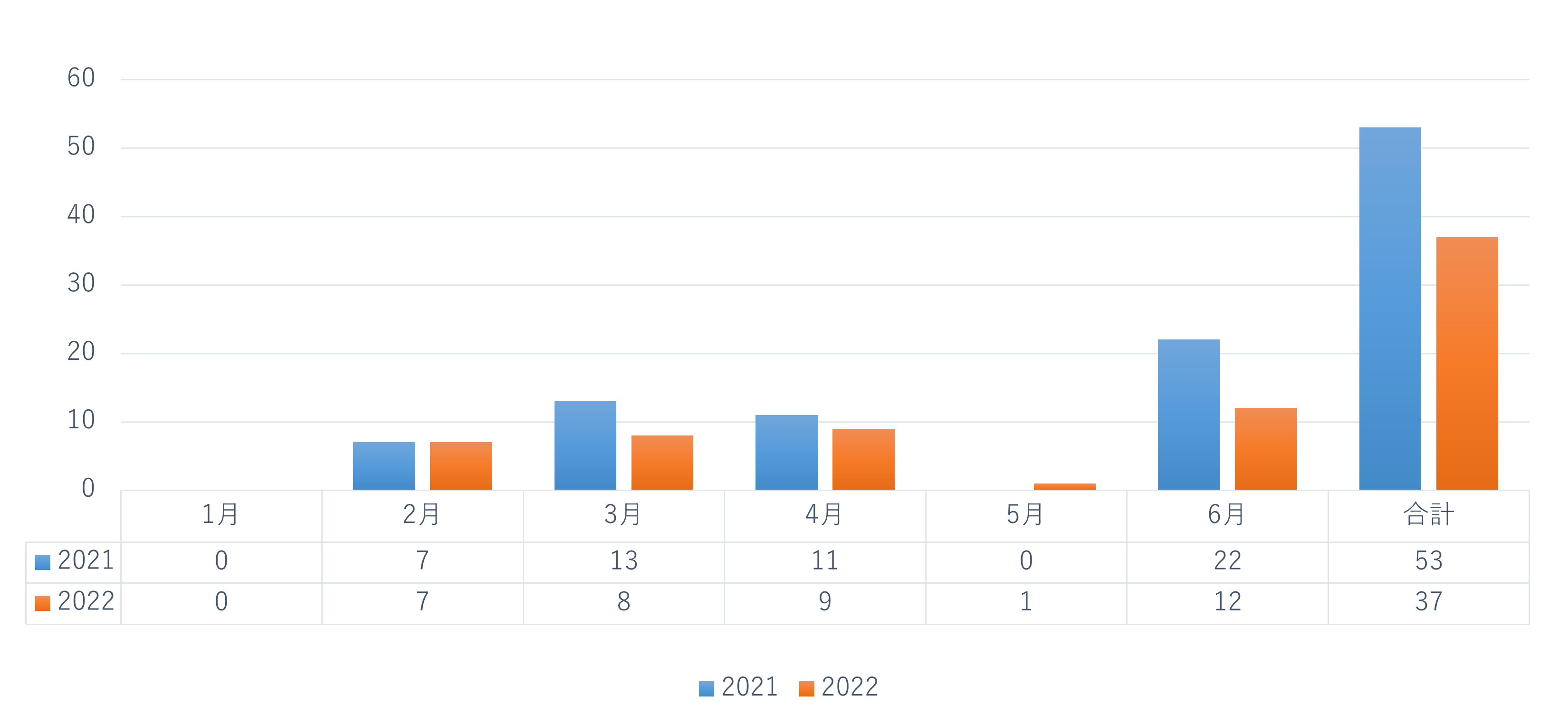

2022年上半期は37社がIPOを実現しました。2021年の53社と比較して16社減となりました。

また、上場承認を取り下げた企業も8社ありました(うち、1社は再承認され上場)。

▲2021年、2022年上半期のIPO企業数

▲2021年、2022年上半期のIPO企業数

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

IPO企業数が減少した要因としては外部環境の悪化が第一にあげられます。ロシアのウクライナ侵攻等による景況感の悪化、米国の金融引き締めと逆行する日本の金融緩和による日米金利差拡大と歴史的円安水準などから、日本の株式市場は翻弄される展開が続きました。グロース市場における初値時価総額(中央値)も昨年の半値以下になりました。今、上場しても想定通りのバリュエーションがつかない、先が見通せない状況からIPOを延期せざるを得ない企業が出てきたと考えられます。

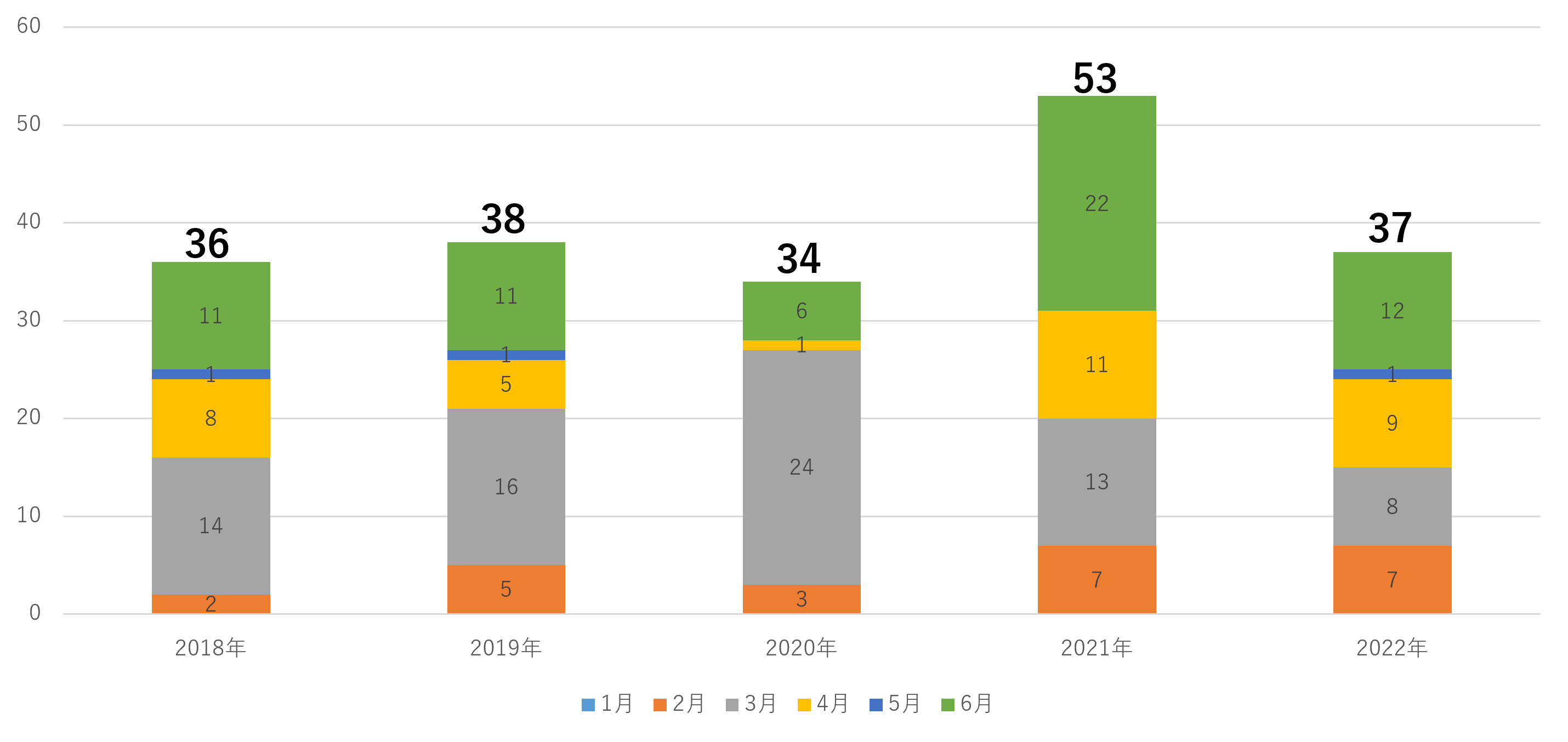

ただ、好調だった2021年を除けば、IPO企業数の水準は例年通りであり過度に悲観することはありません。

▲過去5年の上半期IPO企業数

▲過去5年の上半期IPO企業数

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

また、上場承認を取り下げた企業も8社ありました(うち、1社は再承認され上場)。

▲2021年、2022年上半期のIPO企業数

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

IPO企業数が減少した要因としては外部環境の悪化が第一にあげられます。ロシアのウクライナ侵攻等による景況感の悪化、米国の金融引き締めと逆行する日本の金融緩和による日米金利差拡大と歴史的円安水準などから、日本の株式市場は翻弄される展開が続きました。グロース市場における初値時価総額(中央値)も昨年の半値以下になりました。今、上場しても想定通りのバリュエーションがつかない、先が見通せない状況からIPOを延期せざるを得ない企業が出てきたと考えられます。

ただ、好調だった2021年を除けば、IPO企業数の水準は例年通りであり過度に悲観することはありません。

▲過去5年の上半期IPO企業数

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

3.2022年上半期、IPO企業分析

3-1.業種

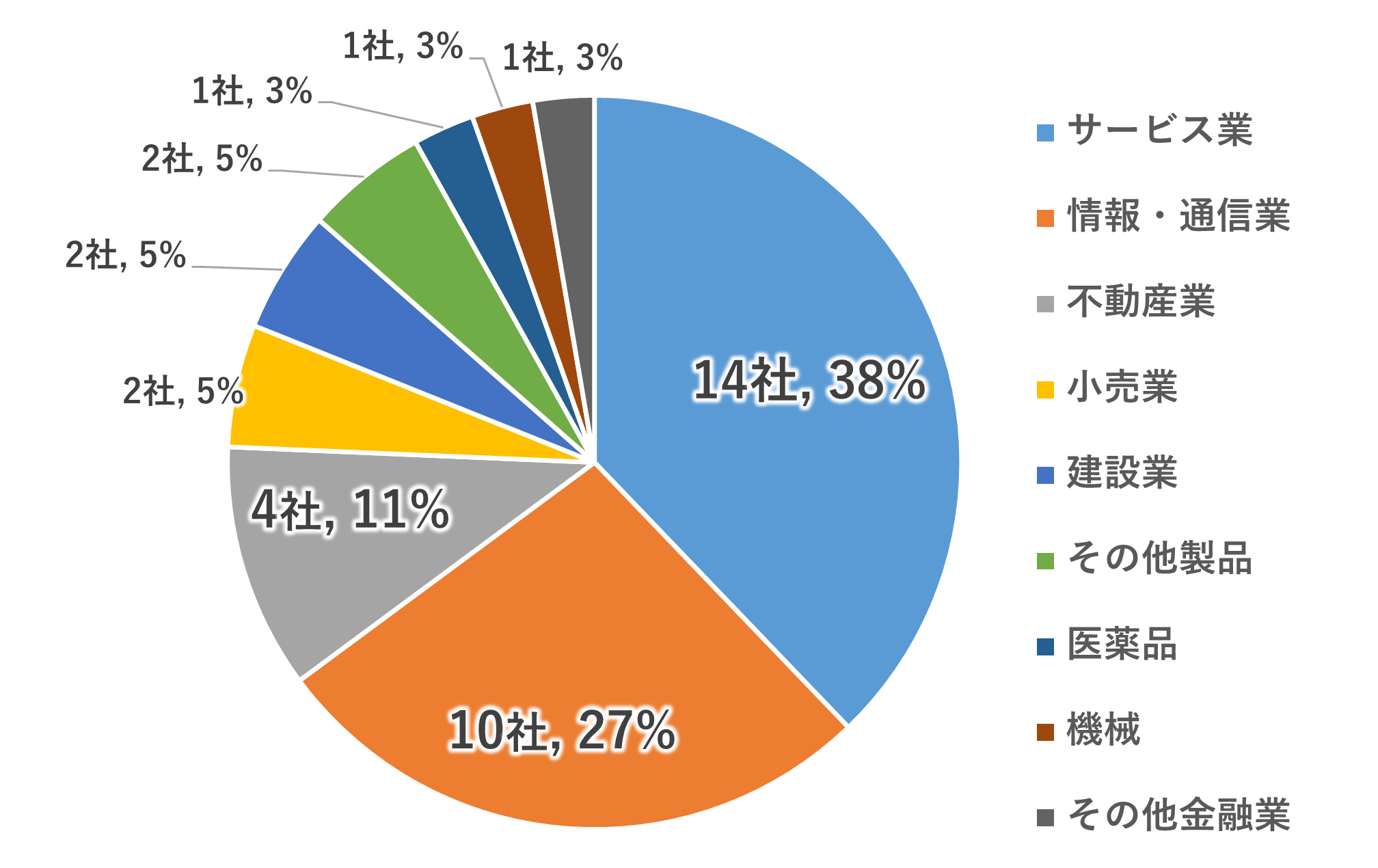

▲2022年上半期IPO企業の業種

▲2022年上半期IPO企業の業種

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

情報・通信業とサービス業で全体の約65%を占めています。そのほか、不動産業、建設業、小売業、その他製品、医薬品、機械、その他金融業が上場しています。

3-2.本社所在地

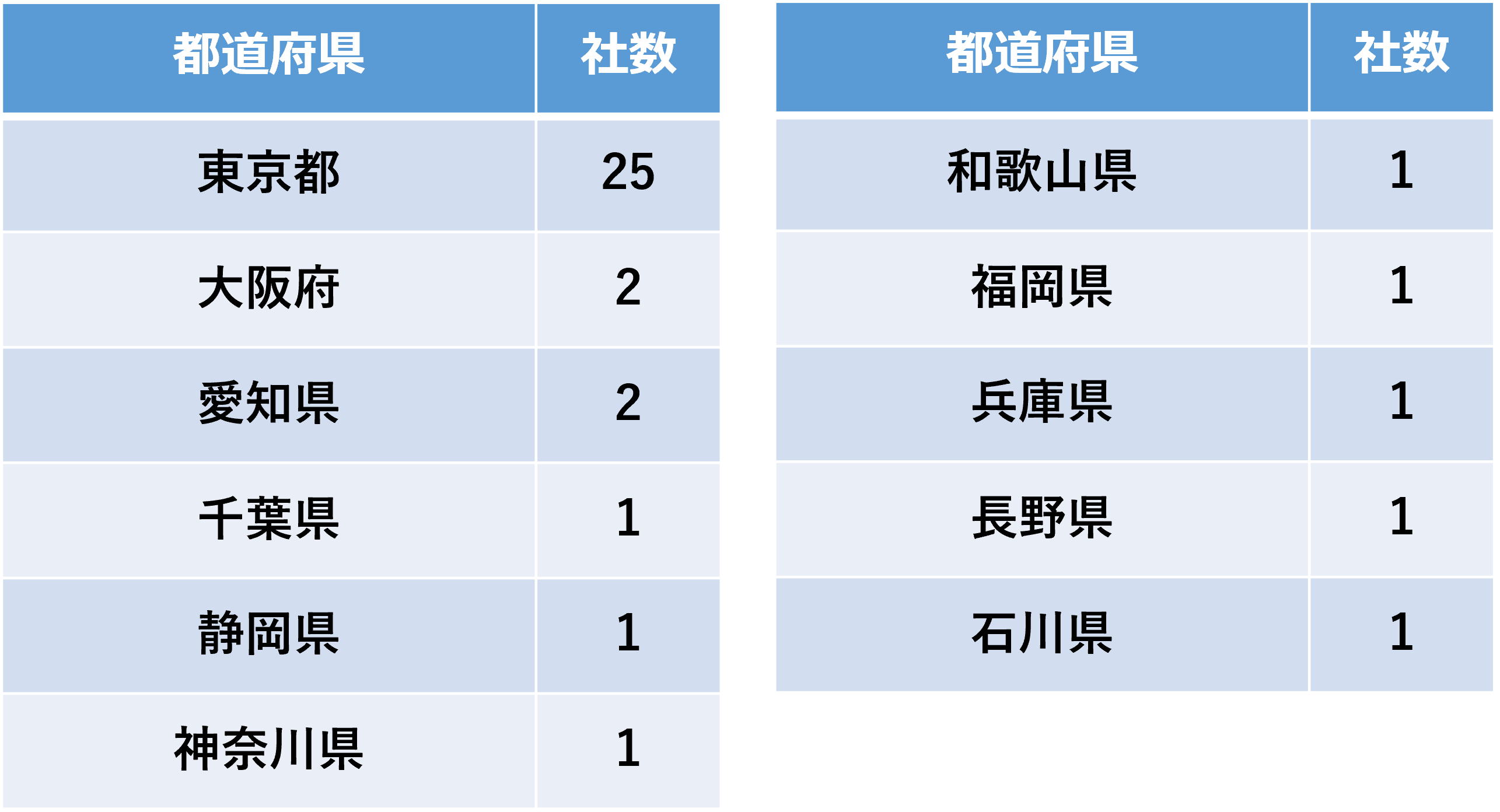

▲2022年上半期IPO企業の本社所在地

▲2022年上半期IPO企業の本社所在地

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

IPO企業の本社所在地は、東京都の25社が最多です。大阪府、愛知県以外はそれぞれ1社で、北海道や東北地方における企業からの上場はありませんでした。

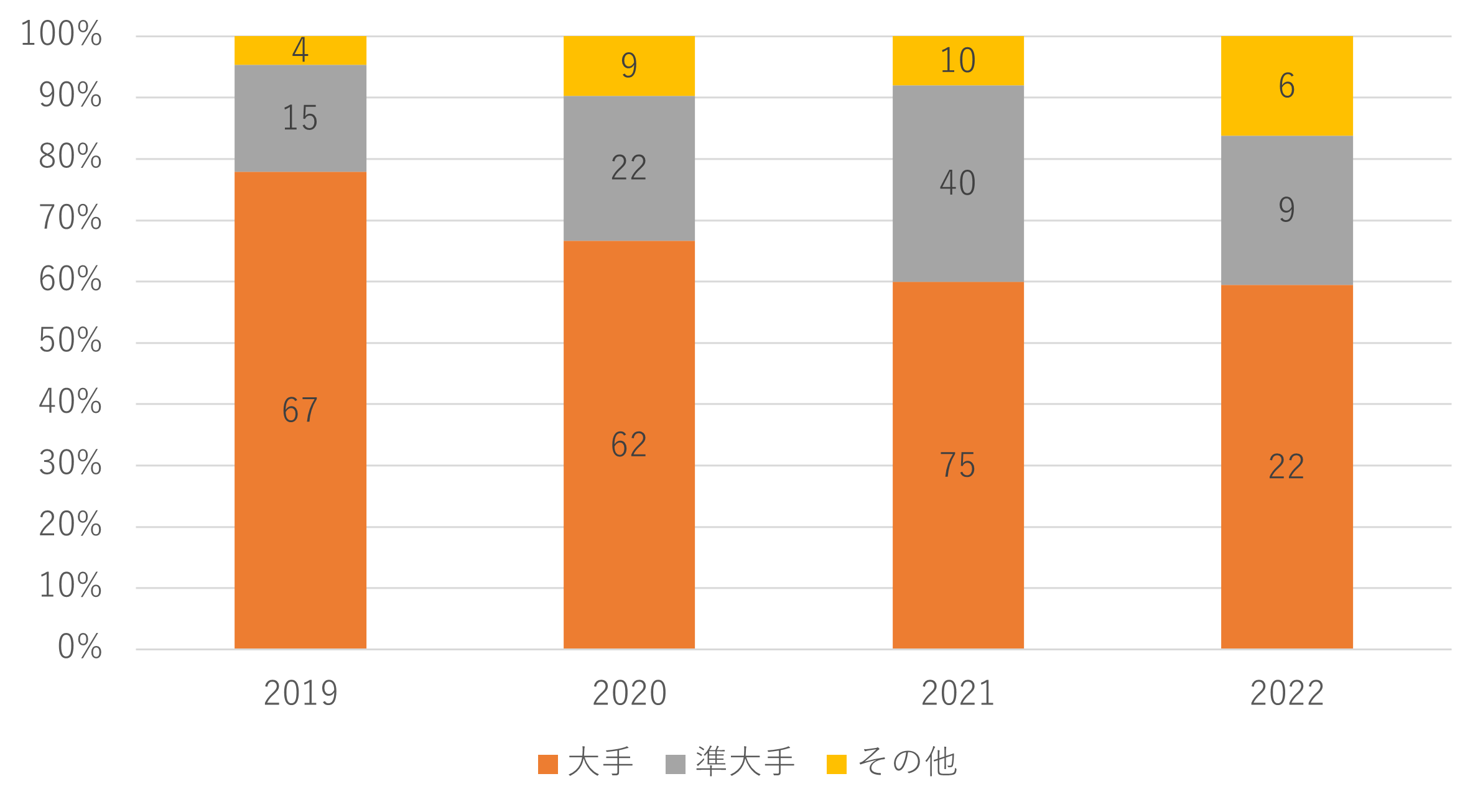

3-3.監査法人

▲過去4年、IPO企業の監査法人

▲過去4年、IPO企業の監査法人

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

※大手は有限責任監査法人トーマツ、有限責任あずさ監査法人、EY新日本有限責任監査法人、有限責任PwCあらた監査法人を指します。準大手は仰星監査法人、三優監査法人、太陽有限責任監査法人、東陽監査法人、PwC京都監査法人を指します。

ここ数年、大手監査法人の割合が減少し、準大手やさらに小規模な監査法人の割合が増加しています。近年問題となっている監査難民に対応すべく、監査法人の多様化が進んでいることがわかります。

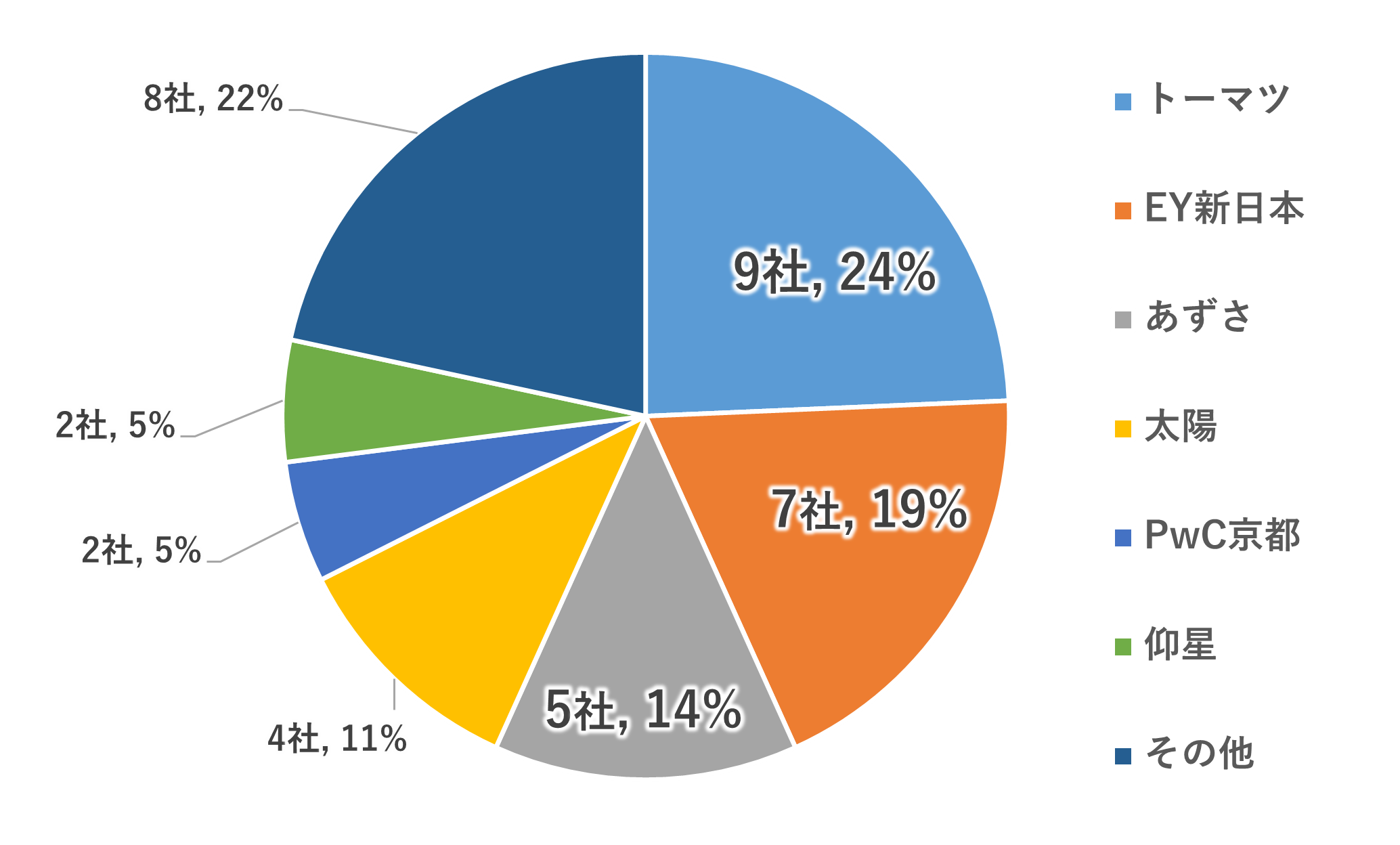

▲2022年上半期IPO企業の監査法人

▲2022年上半期IPO企業の監査法人

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

2022年上半期IPO企業における監査法人の担当企業数はトーマツが1位の9社、2位がEY新日本の7社、3位があずさの5社でした。昨年はEY新日本が33社で断トツの1位でしたが、2022年上半期はそれほどの差がないようです。また昨年17社で4位の太陽は今年も4位につけています。

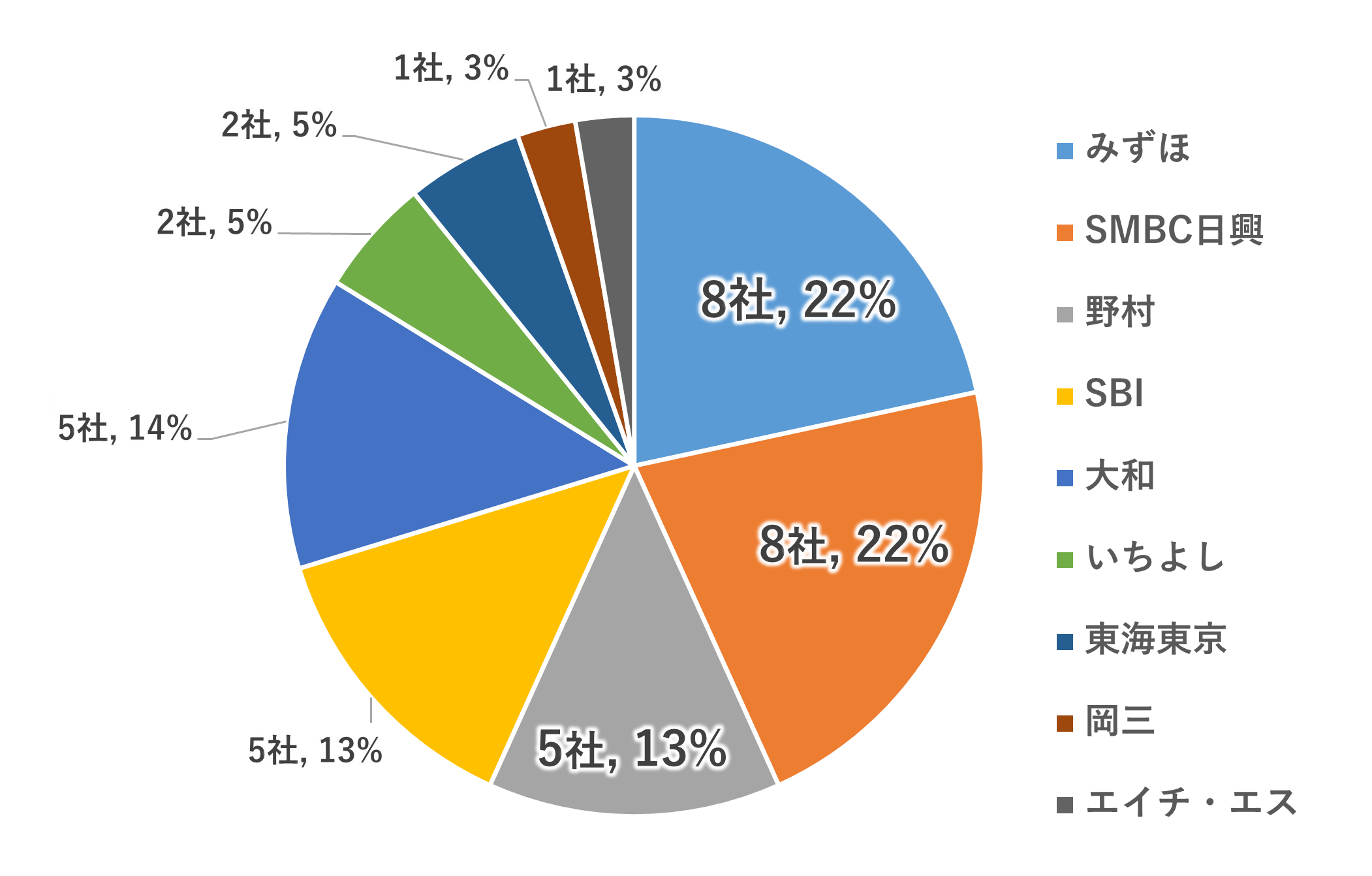

3-4.証券会社

▲2022年上半期IPO企業の主幹事証券(トップレフト証券のみカウント)

▲2022年上半期IPO企業の主幹事証券(トップレフト証券のみカウント)

※各証券取引所のデータをもとに株式会社船井総合研究所にて集計(2022年6月30日時点)

※TOKYO PRO Marketは含まない

SMBC日興証券とみずほ証券が8社と最も多く、続いて野村證券、大和証券、SBI証券が5社、東海東京証券といちよし証券が2社、岡三証券とエイチ・エス証券がそれぞれ1社です。

2022年上半期時点で、いちよし証券は2社の実績を上げていますが、同社は2022年12月末をもってIPOの主幹事業務から撤退することを発表しています。東証としては主幹事証券候補企業を増やす取り組みをしていますが、主幹事業務を長年担ってきた証券会社が1社減ってしまうことはIPO市場において大きな影響があります。また上場時に時価総額〇億円以上の見込みがある企業しか契約しない、という基準を設ける証券会社も一部あるといわれています。このようなことから、上場準備にあたっては監査法人への対応だけでなく、主幹事証券への対応も課題になる可能性があります。

4.2022年4月、東証市場再編の影響は

2022年4月4日、東証市場が再編されました。

市場ごとに明確なコンセプトを打ち出し、「プライム市場」、「スタンダード市場」、「グロース市場」の3つに分けられました。

上場審査基準の形式要件である流通株式比率・流通株式時価総額基準の変更により、従来よりも上場時の時価総額は高い水準が求められます。上場維持基準も新規上場時の審査基準と共通化されたことで再編前より厳しくなっています。

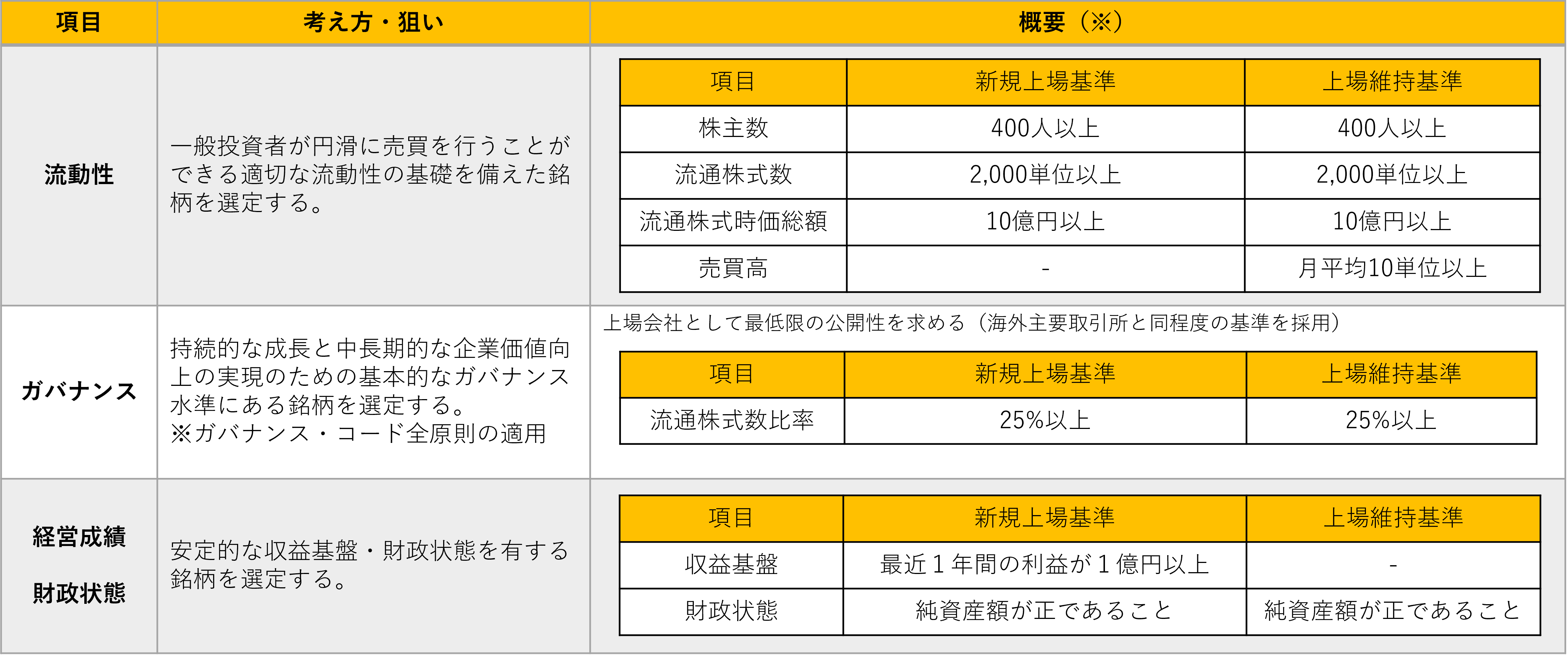

例としてスタンダード市場の上場基準を見てみましょう。

▲東京証券取引所、スタンダード市場の上場基準

※東京証券取引所のホームページを参考に株式会社船井総合研究所にて作成(2022年6月30日時点)

参考:東京証券取引所

新規上場・上場維持基準ともに、旧ジャスダック市場よりも高い要件が設定されています。

スタンダード市場上場時に必要な時価総額を計算してみましょう。

流通株式時価総額10億円 ÷ 流通株式比率25% = 時価総額40億円

旧ジャスダック市場では、IPO時の時価総額は5億円以上、上場維持基準は2.5億円でした。しかしスタンダード市場はIPO時の流通株式時価総額が10億円以上のため、時価総額は最低でも40億円以上、上場後の株価の変動を考慮するなら70~80億円程度が必要ということです。

スタンダード市場への上場は旧ジャスダック市場よりも、ハードルがかなり高くなります。

一方でIPOの7割超を占めるグロース市場への影響はどうでしょうか。

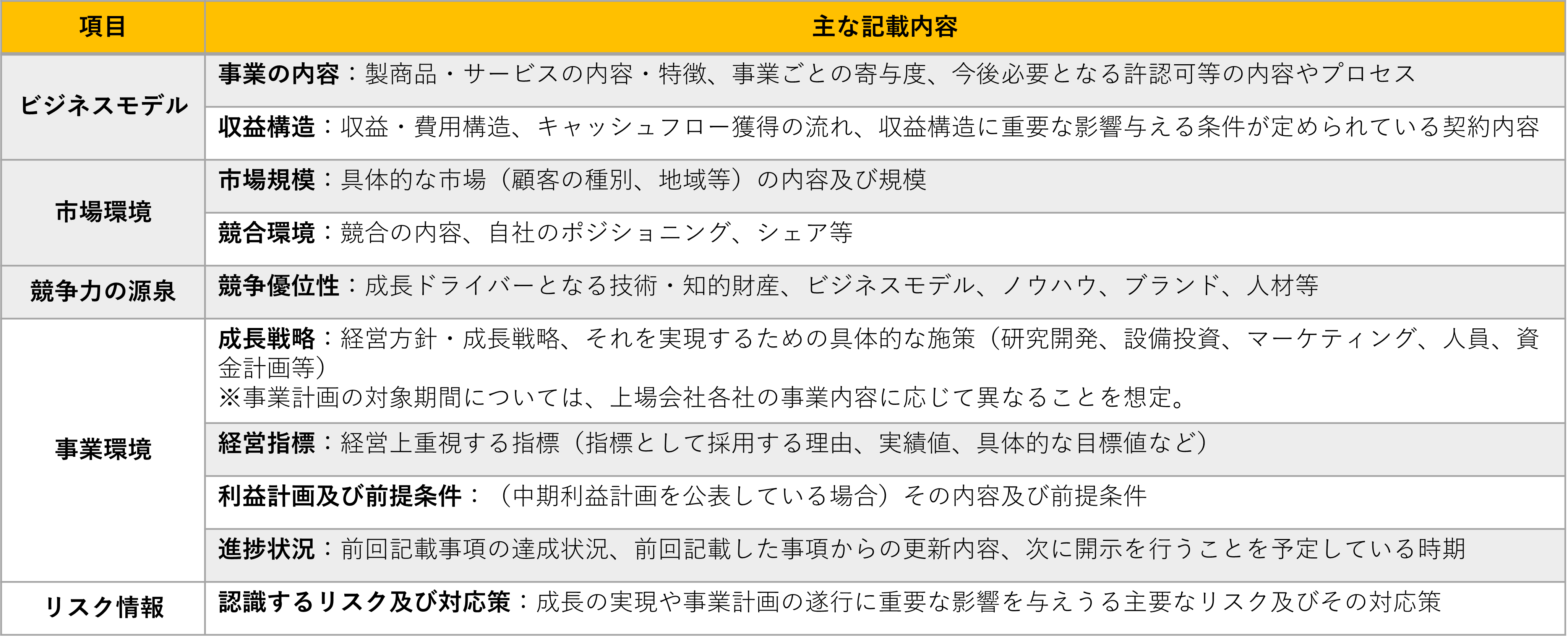

グロース市場へ上場する場合は、「事業計画及び成長可能性に関する事項」の提出が義務付けられています。旧マザーズ市場においては任意提出であった「成長可能性に関する説明資料」と比較して、より高い蓋然性が求められており、さらに更新が毎年必要になります。

ただし、求められる記載内容はIPO準備段階でそろえていくものであり、再編前と大きく変わるところはありません。記載内容に関しての説明は細かく求められる可能性が高いので、しっかり準備をしましょう。

▲「事業計画及び成長可能性に関する事項」の記載内容

▲「事業計画及び成長可能性に関する事項」の記載内容

※東京証券取引所のホームページを参考に株式会社船井総合研究所にて作成(2022年6月30日時点)

参考:東京証券取引所

2022年4月には名古屋証券取引所(以下、名証)も市場再編されました。市場第一部、市場第二部、セントレックスの3つの市場区分が、新たに「プレミア市場」、「メイン市場」、「ネクスト市場」に再編されています。

東証市場再編の影響を受け、他市場へ目を向ける企業が増えています。今後、名証のIPO企業数が増加することも考えられます。

市場ごとに明確なコンセプトを打ち出し、「プライム市場」、「スタンダード市場」、「グロース市場」の3つに分けられました。

上場審査基準の形式要件である流通株式比率・流通株式時価総額基準の変更により、従来よりも上場時の時価総額は高い水準が求められます。上場維持基準も新規上場時の審査基準と共通化されたことで再編前より厳しくなっています。

例としてスタンダード市場の上場基準を見てみましょう。

▲東京証券取引所、スタンダード市場の上場基準

※東京証券取引所のホームページを参考に株式会社船井総合研究所にて作成(2022年6月30日時点)

参考:東京証券取引所

新規上場・上場維持基準ともに、旧ジャスダック市場よりも高い要件が設定されています。

スタンダード市場上場時に必要な時価総額を計算してみましょう。

流通株式時価総額10億円 ÷ 流通株式比率25% = 時価総額40億円

旧ジャスダック市場では、IPO時の時価総額は5億円以上、上場維持基準は2.5億円でした。しかしスタンダード市場はIPO時の流通株式時価総額が10億円以上のため、時価総額は最低でも40億円以上、上場後の株価の変動を考慮するなら70~80億円程度が必要ということです。

スタンダード市場への上場は旧ジャスダック市場よりも、ハードルがかなり高くなります。

一方でIPOの7割超を占めるグロース市場への影響はどうでしょうか。

グロース市場へ上場する場合は、「事業計画及び成長可能性に関する事項」の提出が義務付けられています。旧マザーズ市場においては任意提出であった「成長可能性に関する説明資料」と比較して、より高い蓋然性が求められており、さらに更新が毎年必要になります。

ただし、求められる記載内容はIPO準備段階でそろえていくものであり、再編前と大きく変わるところはありません。記載内容に関しての説明は細かく求められる可能性が高いので、しっかり準備をしましょう。

▲「事業計画及び成長可能性に関する事項」の記載内容

※東京証券取引所のホームページを参考に株式会社船井総合研究所にて作成(2022年6月30日時点)

参考:東京証券取引所

2022年4月には名古屋証券取引所(以下、名証)も市場再編されました。市場第一部、市場第二部、セントレックスの3つの市場区分が、新たに「プレミア市場」、「メイン市場」、「ネクスト市場」に再編されています。

東証市場再編の影響を受け、他市場へ目を向ける企業が増えています。今後、名証のIPO企業数が増加することも考えられます。

5.注目の市場!11社がTOKYO PRO Marketに上場

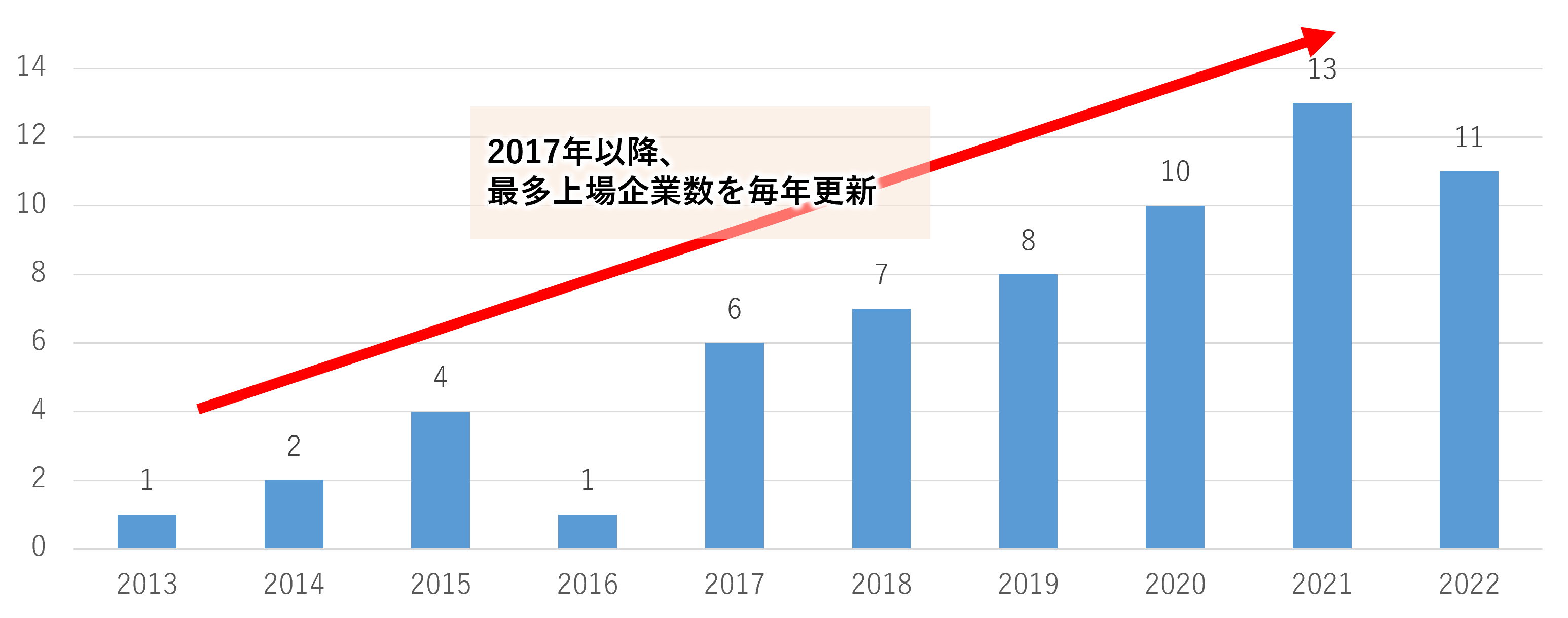

一般市場が苦戦する中、東証のプロ向け市場である「TOKYO PRO Market」(以下、東京プロマーケット)への新規上場は11社と好調に推移しました。

▲東京プロマーケット上場企業数推移

▲東京プロマーケット上場企業数推移

※各証券取引所のデータをもとに弊社にて集計(2022年6月30日時点)

東京プロマーケットへの上場企業数増加の要因として、東証市場再編の影響が考えられます。

ハードルの高くなった東証一般市場を目指すより、いったん東京プロマーケットに上場した後にステップアップ上場を目指す計画に変更した企業が一定数ありました。

東京プロマーケットへの上場企業数は2022年上半期で11社に上り、2021年の上場企業数13社に並ぶ勢いです。今年も上場企業数最多を更新することは間違いないでしょう。

2022年上半期のTOKYO PRO Marketについて、詳しくはこちら

▲東京プロマーケット上場企業数推移

※各証券取引所のデータをもとに弊社にて集計(2022年6月30日時点)

東京プロマーケットへの上場企業数増加の要因として、東証市場再編の影響が考えられます。

ハードルの高くなった東証一般市場を目指すより、いったん東京プロマーケットに上場した後にステップアップ上場を目指す計画に変更した企業が一定数ありました。

東京プロマーケットへの上場企業数は2022年上半期で11社に上り、2021年の上場企業数13社に並ぶ勢いです。今年も上場企業数最多を更新することは間違いないでしょう。

2022年上半期のTOKYO PRO Marketについて、詳しくはこちら

6.まとめ

2022年上半期は景況感の悪化などにより、先行きが見通しにくい状況が続きました。しかし、このような時だからこそ、上場企業としてふさわしい企業になるために何をすべきか考えることが重要です。

精度の高い予算を立て、確実にクリアしていくこと、内部管理体制を強化し監査法人や証券会社に選ばれる企業になること。目の前の課題を一つずつクリアしていきましょう。その先にIPOは待っています。

■船井総研のIPO支援サービス

船井総研では貴社における新規上場(IPO)までのロードマップの作成サポートや、IPOのスケジュールから逆算し、必要な書類作成や社内管理体制の整備(組織体制、規程整備、予算管理)をサポートいたします。

船井総研公式サイトはこちら

■IPO準備企業向け無料オンライン相談のご案内

IPOを経験したことのある船井総研のコンサルタントが上場に向けてのご質問などお答えします。IPOに関して素朴な疑問などについて、こちらからお問い合わせください。

精度の高い予算を立て、確実にクリアしていくこと、内部管理体制を強化し監査法人や証券会社に選ばれる企業になること。目の前の課題を一つずつクリアしていきましょう。その先にIPOは待っています。

■船井総研のIPO支援サービス

船井総研では貴社における新規上場(IPO)までのロードマップの作成サポートや、IPOのスケジュールから逆算し、必要な書類作成や社内管理体制の整備(組織体制、規程整備、予算管理)をサポートいたします。

船井総研公式サイトはこちら

■IPO準備企業向け無料オンライン相談のご案内

IPOを経験したことのある船井総研のコンサルタントが上場に向けてのご質問などお答えします。IPOに関して素朴な疑問などについて、こちらからお問い合わせください。

関連コラム

執筆者

株式会社船井総合研究所