2020年上半期IPO総括~期待から一転、激動の半年~

更新:2022年6月30日

目次

【最新コラム公開中】

こちらのコラムは2020年8月25日時点の記事です。

最新記事がこちらでご覧いただけます。

こちらのコラムは2020年8月25日時点の記事です。

最新記事がこちらでご覧いただけます。

1.はじめに

2020年上半期(2020年1月から6月)は、新型コロナウイルスが世界中で猛威を振るい、日本でも緊急事態宣言の発令など大きな影響が出ました。

この上半期はオリンピック・パラリンピックの開催を控え、これまでにない数のIPOが見込まれていたものの、一転して新型コロナウイルスの影響で上場承認の取消しが相次ぎ、激動の半年となりました。

2020年上半期のIPOを振り返ります。

この上半期はオリンピック・パラリンピックの開催を控え、これまでにない数のIPOが見込まれていたものの、一転して新型コロナウイルスの影響で上場承認の取消しが相次ぎ、激動の半年となりました。

2020年上半期のIPOを振り返ります。

2.半年間で18社の上場承認が取消し

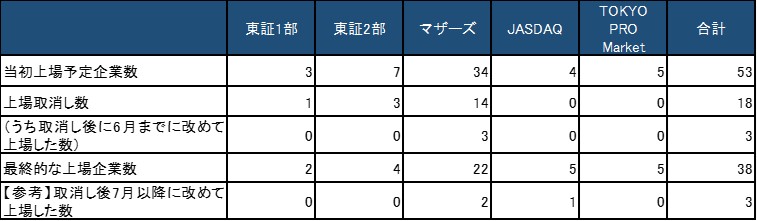

2020年1月から6月の6か月間のうち、東京証券取引所では合計53社(TOKYO PRO Market5社含む。)の新規上場が予定されていたものの、3月と4月に合計18社の上場承認が取り消されました。

この18社のうち3社が6月までに再度上場承認され、最終的に38社が上場しています。

また、東証以外では3月に名古屋証券取引所の新興企業向け市場であるセントレックスに1社上場しました。

なお、上場承認取消しとなった企業については、7月に3社が上場を果たしています。

【2020年1月から2020年6月の東京証券取引所での新規上場企業データ】

※東京証券取引所及び各社ウェブサイトより船井総合研究所にてまとめ

※テクニカル上場の企業を除く。

※「当初上場予定企業数」について、再上場を果たした企業は最初に上場承認されていた市場にカウントした。

※3月26日上場予定のウイングアーク1st株式会社は東証1部又は2部のいずれかに上場予定であったが、「当初上場予定企業数」「上場取消し数」では東証1部としてカウントした。

上場承認取消しとは、いったん証券取引所から上場承認がおりたものの、その後会社側から自主的に上場申請を取り下げ、それをうけて証券取引所が取消しをおこなったものです。

取消しとなった企業もあらためて承認を受けることができれば再度上場することが可能です。

あくまで自主的に上場申請を取り下げたので、「上場延期」と表現される場合もあります。

上場承認取消しとなった企業は次のとおりです。

【図1 上半期の上場承認取消し企業一覧】

※各社ウェブサイトをもとに船井総合研究所にてまとめ

※記載は当初の上場承認日順

※オレンジ色の会社はいったん上場承認取消しとなった後、再度上場した企業

この18社という数字ですが、2019年に上場承認が取り消された企業が年間で2社、2018年が年間で5社だったことから、非常に大きな数であることがわかります。

なぜこの上半期は上場承認取消しが多かったのでしょうか。

通常、取消しに関するプレスリリースでは概括的な理由の記載にとどまり詳細な内容は記載されません。

今回の各社プレスリリースをみるとほとんどの企業が「新型コロナウイルスの世界的な感染拡大と原油価格の急落等を受けた最近の株式市場の動向等の諸般の事情を勘案して上場を延期した」といった内容となっています。

具体的な内容について関係者以外は推測するしかありませんが、この上半期については次のような要因が影響したと推測されます。

まず①については、最近の上場審査では自社の予算を達成できるか、また達成が難しい場合は予算の修正をタイムリーかつ適切な水準で行うことができるかを厳しく問われる傾向にあります。

上場後は業績の達成度合いで株価に影響が生じますので、投資家の健全な取引を確保するためにも業績管理能力が重要なポイントです。

今回は疫病という不可抗力ではありましたが、自社の業績予想が読めない、あるいはこれまでの自社の成長モデルから離れた数字が出る可能性があったため、上場を延期せざるを得なかった企業があったものと推測されます。

次に、②株式市場の混乱です。

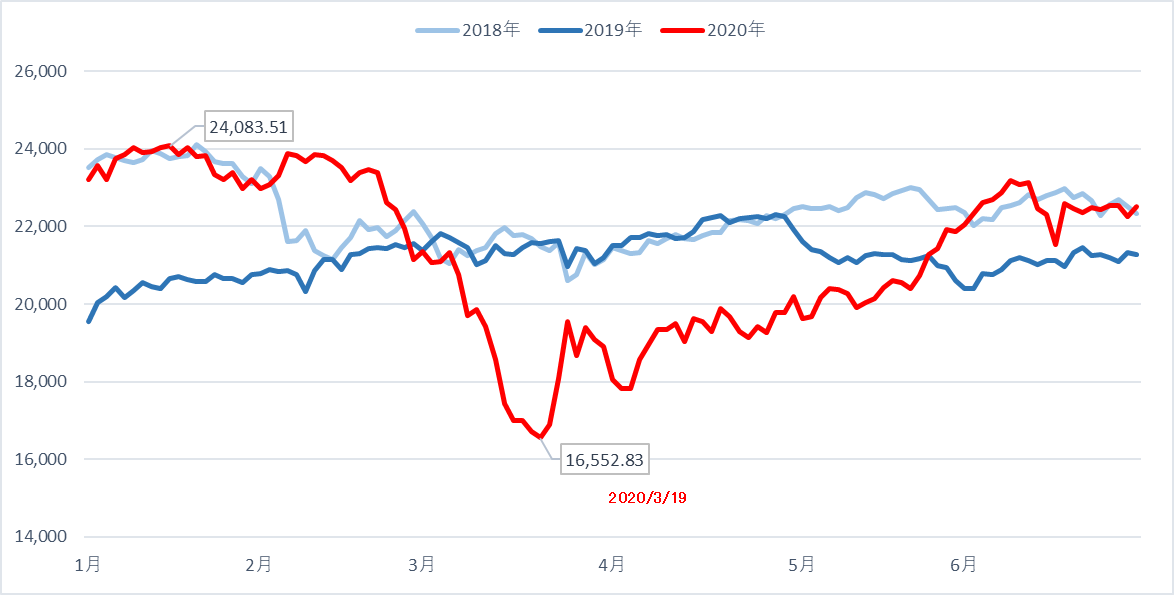

下記のグラフは2018年から2020年の3年間について、各年1月から6月の日経平均株価(終値)の推移を比較したものです。

2020年は1月20日に24,083円51銭の最高値を付けたものの、その後に株価が急落し、3月19日に16,552円83銭の最安値を付けました。

新型コロナウイルスが経済に与える影響が懸念され、2月終わりごろから株価が世界的に下落しています。

【図2 日経平均株価3ヵ年比較】

※船井総合研究所にて作成

企業が上場するとき、上場承認後に実際の株価を決定するプロセスが行われます(このプロセスが行われる期間は「ファイナンス期間」などと呼ばれます)。

具体的には、同業他社の株価水準をもとに「想定発行価格」という仮の株価を見積もっておき、上場承認後に証券会社、運用会社、ファンドといった機関投資家をまわって会社の説明を行って、彼らから株価の見積りをとっていきます(「ロードショー」と呼ばれます)。

このヒアリング結果をもとに「仮条件価格帯」というものを決めていき、その範囲内で一般投資家も含めて申し込みを受け付けていきます。

今回取消となった企業は2月から3月に上場承認を受け、3月後半から4月にかけて上場を予定していた企業です。

まさに3月19日前後にファイナンス期間を迎えていたわけで、市場全体の株価が大きく低下し、今後の株価の方向性も読みづらく、非常に困難な時期だったことが想定されます。

また、相場全体の株価下落から、自社の想定株価も上場申請のタイミングよりもかなり低い株価水準とせざるを得なかったと思われます。

そのような状況の中、株価を見通せない、あるいは当初予定していた資金調達が困難といった理由で、さらには上場時の株価で大きな影響を受ける既存株主の意向で、株価が回復するまで上場を見合わせることになった企業が多数あったものと推測します。

また③外出自粛による影響も大きかったのではと推測されます。

東京都などを対象に政府の緊急事態宣言が出されたのが4月7日、全国に拡大されたのが4月16日。

フィットネスクラブやライブハウスでのクラスター発生が報道され、都道府県知事や政府は外出自粛を呼びかけ、昼夜を問わず人通りが減少し商業施設も閉鎖が相次ぎました。

また、外出自粛により多くの企業が休業やリモートワークに切り替えられました。

最近の上場審査では申請書類は紙ではなくPDF等のファイルでの提出となりました。金融機関等の関係者ともオンライン会議でのミーティングが増えています。

しかしながら、突然のリモートワーク切り替えにより会社によってはオンライン移行が円滑に進まなかったという事例もありました。

その結果、ロードショーのスケジュールの再調整を余儀なくされたり、調整がうまくいかず投資家によってはキャンセルしたりというところもあったかもしれません。

こうした事務面での影響もあったものと予想されます。

この18社のうち3社が6月までに再度上場承認され、最終的に38社が上場しています。

また、東証以外では3月に名古屋証券取引所の新興企業向け市場であるセントレックスに1社上場しました。

なお、上場承認取消しとなった企業については、7月に3社が上場を果たしています。

【2020年1月から2020年6月の東京証券取引所での新規上場企業データ】

※東京証券取引所及び各社ウェブサイトより船井総合研究所にてまとめ

※テクニカル上場の企業を除く。

※「当初上場予定企業数」について、再上場を果たした企業は最初に上場承認されていた市場にカウントした。

※3月26日上場予定のウイングアーク1st株式会社は東証1部又は2部のいずれかに上場予定であったが、「当初上場予定企業数」「上場取消し数」では東証1部としてカウントした。

上場承認取消しとは、いったん証券取引所から上場承認がおりたものの、その後会社側から自主的に上場申請を取り下げ、それをうけて証券取引所が取消しをおこなったものです。

取消しとなった企業もあらためて承認を受けることができれば再度上場することが可能です。

あくまで自主的に上場申請を取り下げたので、「上場延期」と表現される場合もあります。

上場承認取消しとなった企業は次のとおりです。

【図1 上半期の上場承認取消し企業一覧】

※各社ウェブサイトをもとに船井総合研究所にてまとめ

※記載は当初の上場承認日順

※オレンジ色の会社はいったん上場承認取消しとなった後、再度上場した企業

この18社という数字ですが、2019年に上場承認が取り消された企業が年間で2社、2018年が年間で5社だったことから、非常に大きな数であることがわかります。

なぜこの上半期は上場承認取消しが多かったのでしょうか。

通常、取消しに関するプレスリリースでは概括的な理由の記載にとどまり詳細な内容は記載されません。

今回の各社プレスリリースをみるとほとんどの企業が「新型コロナウイルスの世界的な感染拡大と原油価格の急落等を受けた最近の株式市場の動向等の諸般の事情を勘案して上場を延期した」といった内容となっています。

具体的な内容について関係者以外は推測するしかありませんが、この上半期については次のような要因が影響したと推測されます。

①コロナ禍における経済悪化により自社の業績に大きな影響が生じることが予想されたため上場を延期した。

②株価が大幅に下落しその後の値動きが読めなくなったことで、自社の株価水準も大きく変わることが予想され、想定していた資金調達の実現が困難になると懸念した。

③外出自粛で多くの企業が休業や在宅勤務に切り替わったことで事務作業や投資家訪問が滞ってしまった。

②株価が大幅に下落しその後の値動きが読めなくなったことで、自社の株価水準も大きく変わることが予想され、想定していた資金調達の実現が困難になると懸念した。

③外出自粛で多くの企業が休業や在宅勤務に切り替わったことで事務作業や投資家訪問が滞ってしまった。

まず①については、最近の上場審査では自社の予算を達成できるか、また達成が難しい場合は予算の修正をタイムリーかつ適切な水準で行うことができるかを厳しく問われる傾向にあります。

上場後は業績の達成度合いで株価に影響が生じますので、投資家の健全な取引を確保するためにも業績管理能力が重要なポイントです。

今回は疫病という不可抗力ではありましたが、自社の業績予想が読めない、あるいはこれまでの自社の成長モデルから離れた数字が出る可能性があったため、上場を延期せざるを得なかった企業があったものと推測されます。

次に、②株式市場の混乱です。

下記のグラフは2018年から2020年の3年間について、各年1月から6月の日経平均株価(終値)の推移を比較したものです。

2020年は1月20日に24,083円51銭の最高値を付けたものの、その後に株価が急落し、3月19日に16,552円83銭の最安値を付けました。

新型コロナウイルスが経済に与える影響が懸念され、2月終わりごろから株価が世界的に下落しています。

【図2 日経平均株価3ヵ年比較】

※船井総合研究所にて作成

企業が上場するとき、上場承認後に実際の株価を決定するプロセスが行われます(このプロセスが行われる期間は「ファイナンス期間」などと呼ばれます)。

具体的には、同業他社の株価水準をもとに「想定発行価格」という仮の株価を見積もっておき、上場承認後に証券会社、運用会社、ファンドといった機関投資家をまわって会社の説明を行って、彼らから株価の見積りをとっていきます(「ロードショー」と呼ばれます)。

このヒアリング結果をもとに「仮条件価格帯」というものを決めていき、その範囲内で一般投資家も含めて申し込みを受け付けていきます。

今回取消となった企業は2月から3月に上場承認を受け、3月後半から4月にかけて上場を予定していた企業です。

まさに3月19日前後にファイナンス期間を迎えていたわけで、市場全体の株価が大きく低下し、今後の株価の方向性も読みづらく、非常に困難な時期だったことが想定されます。

また、相場全体の株価下落から、自社の想定株価も上場申請のタイミングよりもかなり低い株価水準とせざるを得なかったと思われます。

そのような状況の中、株価を見通せない、あるいは当初予定していた資金調達が困難といった理由で、さらには上場時の株価で大きな影響を受ける既存株主の意向で、株価が回復するまで上場を見合わせることになった企業が多数あったものと推測します。

また③外出自粛による影響も大きかったのではと推測されます。

東京都などを対象に政府の緊急事態宣言が出されたのが4月7日、全国に拡大されたのが4月16日。

フィットネスクラブやライブハウスでのクラスター発生が報道され、都道府県知事や政府は外出自粛を呼びかけ、昼夜を問わず人通りが減少し商業施設も閉鎖が相次ぎました。

また、外出自粛により多くの企業が休業やリモートワークに切り替えられました。

最近の上場審査では申請書類は紙ではなくPDF等のファイルでの提出となりました。金融機関等の関係者ともオンライン会議でのミーティングが増えています。

しかしながら、突然のリモートワーク切り替えにより会社によってはオンライン移行が円滑に進まなかったという事例もありました。

その結果、ロードショーのスケジュールの再調整を余儀なくされたり、調整がうまくいかず投資家によってはキャンセルしたりというところもあったかもしれません。

こうした事務面での影響もあったものと予想されます。

【最新コラム公開中】 2021年上半期IPO総括 ~コロナ2年目のIPO事情とは~

3.もともとは上場承認ラッシュのはずだった

コロナを理由にした承認取消が目に付いてしまいますが、もともとは上場ラッシュの年となるはずでした。

2020年はオリンピック・パラリンピックが予定され、政府は2020年の訪日観光客4000万人という目標をかかげていました。

IPOについても、「オリ・パライヤー」の活況にあやかって2020年の上場を目標に頑張ってきた企業が多かったものと思われます。

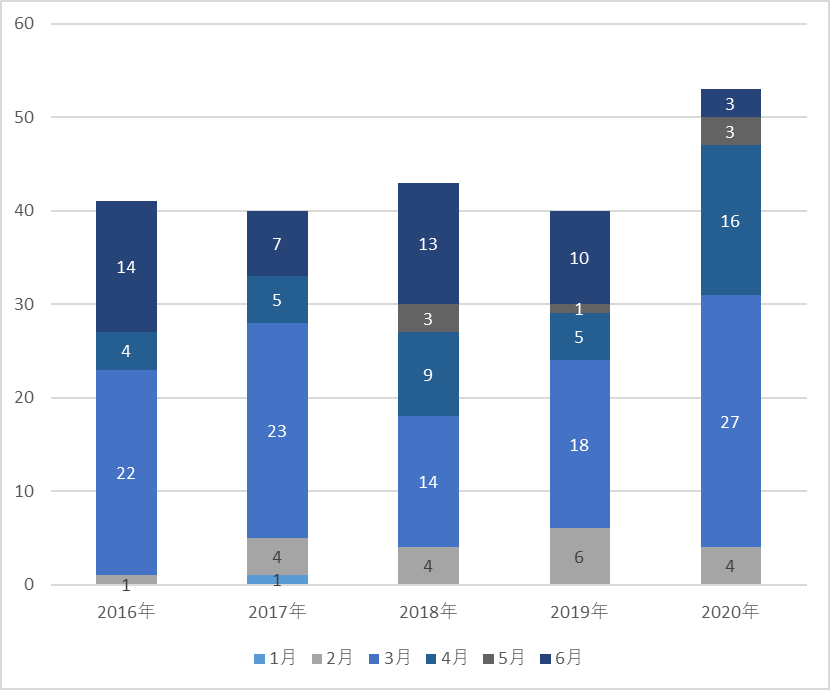

下記は各年1月から6月で東京証券取引所への上場企業数の推移を現したグラフです。

前述の承認取消となった企業も含めると、2020年は過去5年間で最多の53社となる予定でした。

【図3 上場承認企業数推移(上場承認取消し企業含む)】

※東京証券取引所及び各社ウェブサイトより船井総合研究所にてまとめ

※東京証券取引所への上場(予定)企業のみ。なお、TOKYO PRO Marketへの上場企業を含む。

※各月の数字には上場承認取消企業も含む。上場承認取消企業については当初上場予定の月へ計上している。なお、取消後に再上場した企業についても当初上場予定であった月に計上。

昨年の段階ではコロナ禍のような事態は想定されず、今年は景気が上向くことが期待されていました。

また、2020という区切りもよく、実際には53社という数の何倍もの企業が上場申請をしていたものと思われます。

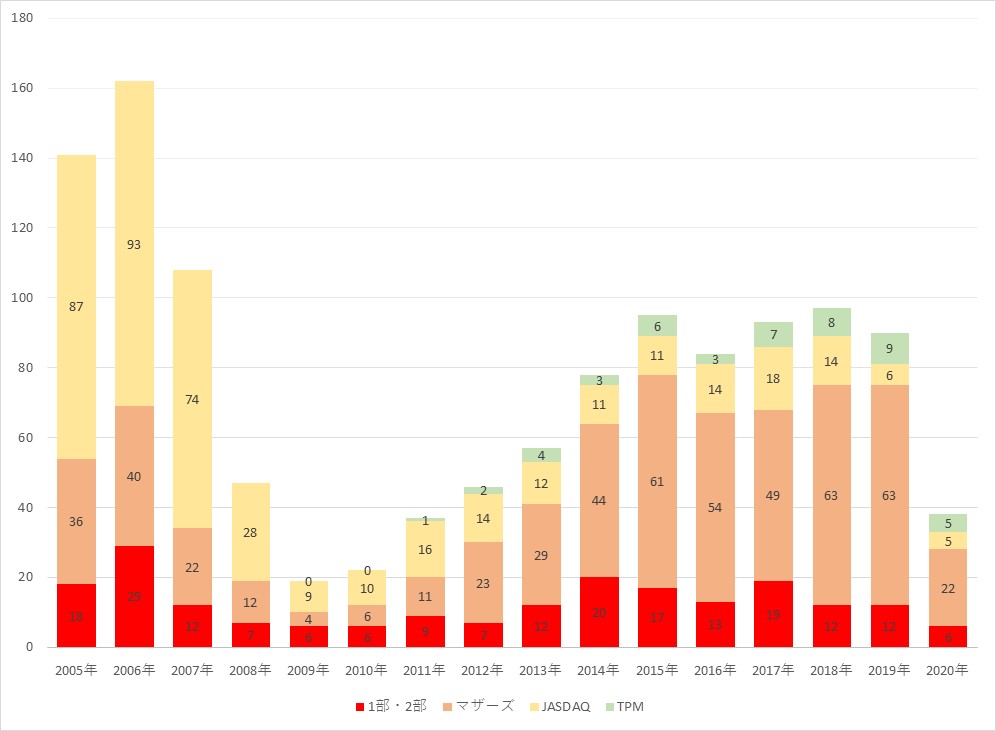

ここ数年は年間90社前後の企業が上場しておりますが、新型コロナウイルスがなかったのであれば、2008年のリーマンショック以後で、上場企業数が最大になっていたかもしれません。

【図4 2005年以降の東京証券取引所の上場企業数推移】

※東京証券取引所ウェブサイトより船井総合研究所にてまとめ

※テクニカル上場を除き、他市場との重複上場企業を含む。またTOKYO PRO Marketを含む。

※2020年は1月から6月までに上場した企業数。

※東京証券取引所と大阪証券取引所の統合に伴い両株式市場は2013年に統合。よって2012年以前については大阪証券取引所への新規上場企業を含めて計算している。

※「JASDAQ」には大阪証券取引所の旧JASDAQ、ヘラクレス、NEOを含む。

2020年はオリンピック・パラリンピックが予定され、政府は2020年の訪日観光客4000万人という目標をかかげていました。

IPOについても、「オリ・パライヤー」の活況にあやかって2020年の上場を目標に頑張ってきた企業が多かったものと思われます。

下記は各年1月から6月で東京証券取引所への上場企業数の推移を現したグラフです。

前述の承認取消となった企業も含めると、2020年は過去5年間で最多の53社となる予定でした。

【図3 上場承認企業数推移(上場承認取消し企業含む)】

※東京証券取引所及び各社ウェブサイトより船井総合研究所にてまとめ

※東京証券取引所への上場(予定)企業のみ。なお、TOKYO PRO Marketへの上場企業を含む。

※各月の数字には上場承認取消企業も含む。上場承認取消企業については当初上場予定の月へ計上している。なお、取消後に再上場した企業についても当初上場予定であった月に計上。

昨年の段階ではコロナ禍のような事態は想定されず、今年は景気が上向くことが期待されていました。

また、2020という区切りもよく、実際には53社という数の何倍もの企業が上場申請をしていたものと思われます。

ここ数年は年間90社前後の企業が上場しておりますが、新型コロナウイルスがなかったのであれば、2008年のリーマンショック以後で、上場企業数が最大になっていたかもしれません。

【図4 2005年以降の東京証券取引所の上場企業数推移】

※東京証券取引所ウェブサイトより船井総合研究所にてまとめ

※テクニカル上場を除き、他市場との重複上場企業を含む。またTOKYO PRO Marketを含む。

※2020年は1月から6月までに上場した企業数。

※東京証券取引所と大阪証券取引所の統合に伴い両株式市場は2013年に統合。よって2012年以前については大阪証券取引所への新規上場企業を含めて計算している。

※「JASDAQ」には大阪証券取引所の旧JASDAQ、ヘラクレス、NEOを含む。

4.今後はどうなる

前述のとおり、今年の3月から4月にかけて上場承認取消となった企業は18社ですが、そのうち6社は6月から7月にかけて再度上場を果たしています。

承認取消しとなった企業についても、一度は上場が承認されている以上、上場企業水準の管理体制や儲ける仕組みができていると証券取引所にお墨付きを得た状態です。

今後の業績の進展や株式市況によっては、今後も上場を果たす企業が増えてくるものと思われます。

また、これ以外にも上場承認を控えている企業はたくさんあるはずです。

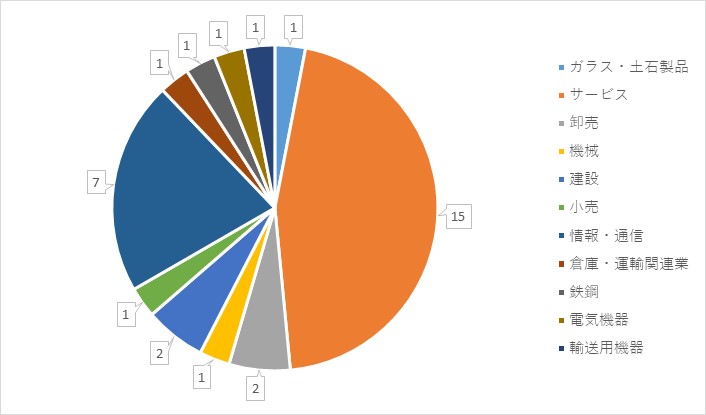

下記はこの上半期に東京証券取引所(TOKYO PRO Marketを除く)に新規上場した企業の業種別分類です。

【図5 2020年上半期東証上場企業の業種別分類】

※東京証券取引所ウェブサイトより船井総合研究所にてまとめ

サービス業と情報・通信業が多くなっており、インターネット系のサービス企業が強いと思われがちですが、必ずしもそうとも限りません。

例えば、コロナ禍真最中の4月に東証マザーズに唯一新規上場した株式会社松屋アールアンドディは福井県に本社がある輸送用機器メーカーで、エアバックや血圧計の腕帯等の縫製受託や自動縫製機器製造等を手掛ける企業です。

(なお、4月には東証1部にテクニカル上場で株式会社ADワークスグループと札幌証券取引所アンビシャスから株式会社エコミックがジャスダックに上場しています。)

また6月には産業用電子機器の設計・製造を手掛けるエブレン株式会社がジャスダック市場に上場しています。

両社はいずれも業界で高い評価を受けており、ニッチであるかもしれませんが強みをもっています。

たしかに、一般投資家からみれば、ECのようなオンラインサービスやプラットフォーム事業は外出自粛の環境下でも着実に利益を出せるイメージを持ちやすいものと思われます。

しかしながら、コロナ禍で経済環境の見通しが立てにくい状況であればこそ、強みが明確でコロナ禍のような状況でも事業環境や業績がぶれずに着実に成長している企業が評価されるといえます。

承認取消しとなった企業についても、一度は上場が承認されている以上、上場企業水準の管理体制や儲ける仕組みができていると証券取引所にお墨付きを得た状態です。

今後の業績の進展や株式市況によっては、今後も上場を果たす企業が増えてくるものと思われます。

また、これ以外にも上場承認を控えている企業はたくさんあるはずです。

下記はこの上半期に東京証券取引所(TOKYO PRO Marketを除く)に新規上場した企業の業種別分類です。

【図5 2020年上半期東証上場企業の業種別分類】

※東京証券取引所ウェブサイトより船井総合研究所にてまとめ

サービス業と情報・通信業が多くなっており、インターネット系のサービス企業が強いと思われがちですが、必ずしもそうとも限りません。

例えば、コロナ禍真最中の4月に東証マザーズに唯一新規上場した株式会社松屋アールアンドディは福井県に本社がある輸送用機器メーカーで、エアバックや血圧計の腕帯等の縫製受託や自動縫製機器製造等を手掛ける企業です。

(なお、4月には東証1部にテクニカル上場で株式会社ADワークスグループと札幌証券取引所アンビシャスから株式会社エコミックがジャスダックに上場しています。)

また6月には産業用電子機器の設計・製造を手掛けるエブレン株式会社がジャスダック市場に上場しています。

両社はいずれも業界で高い評価を受けており、ニッチであるかもしれませんが強みをもっています。

たしかに、一般投資家からみれば、ECのようなオンラインサービスやプラットフォーム事業は外出自粛の環境下でも着実に利益を出せるイメージを持ちやすいものと思われます。

しかしながら、コロナ禍で経済環境の見通しが立てにくい状況であればこそ、強みが明確でコロナ禍のような状況でも事業環境や業績がぶれずに着実に成長している企業が評価されるといえます。

5.最後に

2020年上半期はいったん上場承認を受けながらも延期せざるを得ず涙をのんだ企業がたくさんありました。

筆者も過去に上場を経験したことがありますが、証券取引所で鐘を叩くその瞬間まで大丈夫かと心配になったものでした。

その経験から、承認後の最後の最後のタイミングで不可抗力によって延期という手段を選んだ経営者、上場準備担当者の心情は察するに余りがありますが、一度は上場承認されたことに変わりはありませんので、ぜひ再上場できることを祈るばかりです。

また、これからの株式市場がどうなるかは誰も確たることはわかりません。コロナ禍であるからこそ、市場動向に一喜一憂せず自社の強みを着実に伸ばしていくことが上場への近道であるといえます。

■ IPOを目指したい、検討したい方に耳より情報をお届け 「船井総研IPOコンサルティングコラム」

■ IPOを目指す企業が参加する研究会(IPO・M&A分科会)

筆者も過去に上場を経験したことがありますが、証券取引所で鐘を叩くその瞬間まで大丈夫かと心配になったものでした。

その経験から、承認後の最後の最後のタイミングで不可抗力によって延期という手段を選んだ経営者、上場準備担当者の心情は察するに余りがありますが、一度は上場承認されたことに変わりはありませんので、ぜひ再上場できることを祈るばかりです。

また、これからの株式市場がどうなるかは誰も確たることはわかりません。コロナ禍であるからこそ、市場動向に一喜一憂せず自社の強みを着実に伸ばしていくことが上場への近道であるといえます。

【最新コラム公開中】 2021年上半期IPO総括 ~コロナ2年目のIPO事情とは~

■ IPOを目指したい、検討したい方に耳より情報をお届け 「船井総研IPOコンサルティングコラム」

■ IPOを目指す企業が参加する研究会(IPO・M&A分科会)

関連コラム

執筆

株式会社船井総合研究所 財務・IPO支援部 シニアコンサルタント 前田 宣彦氏

総合商社、銀行、ECプラットフォーム企業等の管理部門を経て、2016年にCFO(管理部門取締役)として入社した会社にて2017年4月に東証マザーズ上場を実現。その後、ベンチャー企業CFOを経て管理部門を経験。大手上場企業とベンチャー企業の両方の実務から、大手企業視点の正確性とベンチャー企業視点の現場に寄り添った現実性に強みを持つ。2020年7月より株式会社船井総合研究所に参画し、シニアコンサルタントとしてIPO支援業務に従事。

公式ホームページ

公式ホームページ