IPOを実現する原価管理のポイントは"粒度"、"精度"、"リアルタイム"! IPOにおける原価管理の重要性

2019年1月15日

目次

はじめに

原価管理体制の構築はIPO準備において欠かすことのできない項目です。本コラムでは、利益管理体制や業務管理体制とも密接に絡む原価管理のポイントを簡単にご紹介します。

1.IPOにおいて、なぜ原価管理が重要なのか

IPOにおいて、原価管理の仕組を適切に運用することは極めて重要です。なぜなら、原価管理制度が、IPOに必要とされるあらゆる経営管理体制の構築・運用と密接に関連しているためです。あいわ税理法人 土屋先生のコラム「上場準備のスケジュール~全体像と期間別の対応事項、準備にかかる費用とは~」にもある通り、IPOを実現するには利益管理制度、業務管理制度などさまざまな管理体制を構築する必要があります。

原価管理がないがしろにされていると、どのような困りごとが発生するのでしょうか?

例えば、原価管理がきちんと運用されていなければ、適正な予算の計画、及び見直しができません。すなわち、正しい利益管理制度を構築できません。また、販売管理・購買管理・工数管理・勤怠管理などの各業務フローがキレイに整備されていないと、原価計算に膨大な手間が発生する恐れがあります。よって、業務管理体制の構築に躓く・手戻りが発生する可能性があります。その他、原価管理制度の不整備は月次決算の遅れを招く恐れもあり、月次決算の早期化を実現する上でも障害となり得ます。このように、原価管理はIPO準備における様々な領域と密接に絡み合うため、軽視できない非常に重要な論点となります。

正しい原価管理体制は、IPOを実現するためだけでなく、IPO後も継続的に利益を出し続け、持続可能な成長を続けるためにも極めて重要になります。特にこれから上場を目指す企業においては、原価管理体制が未整備である場合も少なくないでしょう。その上、原価管理制度の様相は会社によって様々であり、整備・運用にも労力を要します。したがって、なるべく早期に取り組みを始めるべきです。繰り返しますが、IPOにおいては「正確な原価管理制度の整備」が基礎にあります。目指すべき原価管理体制の上に、各種管理体制を効率的にかみ合うよう設計することがとても大事なことなのです。

原価管理がないがしろにされていると、どのような困りごとが発生するのでしょうか?

例えば、原価管理がきちんと運用されていなければ、適正な予算の計画、及び見直しができません。すなわち、正しい利益管理制度を構築できません。また、販売管理・購買管理・工数管理・勤怠管理などの各業務フローがキレイに整備されていないと、原価計算に膨大な手間が発生する恐れがあります。よって、業務管理体制の構築に躓く・手戻りが発生する可能性があります。その他、原価管理制度の不整備は月次決算の遅れを招く恐れもあり、月次決算の早期化を実現する上でも障害となり得ます。このように、原価管理はIPO準備における様々な領域と密接に絡み合うため、軽視できない非常に重要な論点となります。

正しい原価管理体制は、IPOを実現するためだけでなく、IPO後も継続的に利益を出し続け、持続可能な成長を続けるためにも極めて重要になります。特にこれから上場を目指す企業においては、原価管理体制が未整備である場合も少なくないでしょう。その上、原価管理制度の様相は会社によって様々であり、整備・運用にも労力を要します。したがって、なるべく早期に取り組みを始めるべきです。繰り返しますが、IPOにおいては「正確な原価管理制度の整備」が基礎にあります。目指すべき原価管理体制の上に、各種管理体制を効率的にかみ合うよう設計することがとても大事なことなのです。

2.原価管理のポイントは「粒度」「精度」「リアルタイム」

では原価管理体制を構築するためには、何から始めるべきなのでしょうか。

そもそも「正確な原価管理制度の整備」における「正確な」とはどういう意味でしょうか。ここでは少し話を具体的にするため、ソフトウェア受託開発などの知的サービス業を例にとってみましょう。こうした業態における「正確な」の定義は、

こうした「細かく」「リアルタイムな」案件の原価管理を実現するためには、案件レベルで関連する原価(すなわち仕入や工数)が紐づけられていることが必要になります。また、あらかじめ案件の実行予算が立てられ、受注前から受注後、制作段階でもリアルタイムに原価計算がなされることも重要になります。そして、必要に応じて計画を見直すよう、管理体制が出来上がっていることも求められます。

そもそも「正確な原価管理制度の整備」における「正確な」とはどういう意味でしょうか。ここでは少し話を具体的にするため、ソフトウェア受託開発などの知的サービス業を例にとってみましょう。こうした業態における「正確な」の定義は、

- ・案件単位の細かさで、

- ・実行前から実行後までリアルタイムに、

- ・原価がもれなく正しい数字で把握できていること、

こうした「細かく」「リアルタイムな」案件の原価管理を実現するためには、案件レベルで関連する原価(すなわち仕入や工数)が紐づけられていることが必要になります。また、あらかじめ案件の実行予算が立てられ、受注前から受注後、制作段階でもリアルタイムに原価計算がなされることも重要になります。そして、必要に応じて計画を見直すよう、管理体制が出来上がっていることも求められます。

3.原価管理の5つのポイント(ソフトウェア受託開発業を例に)

ここで、ソフトウェア受託開発業を例に、もう少し具体的に、原価管理を実現するために必要なことを5つ取り上げます。当然ながらより細かなポイントは多々ありますが、以下では代表的な5つに絞っています。

① 受注前から案件を管理し、実行予算(売上・原価・利益見通し)を立てる

IPOを実現するためには、いわゆる仕掛りも含めた実際原価の把握だけでは不十分です。なぜなら、予算計画とその予実分析が求められるためです。したがって、合理的な計画を立てるためにも受注済みの案件だけでなく、確度の高い受注前の案件までを対象としなければなりません。それらの案件においては売上見込額、及び原価見積(外注費・労務費など)をある程度正確に見積もって管理する必要があります。

【図】ZAC Enterprise 売上原価集計表

【図】ZAC Enterprise 売上原価集計表

【図】ZAC Enterprise 売上原価集計表

【図】ZAC Enterprise 売上原価集計表

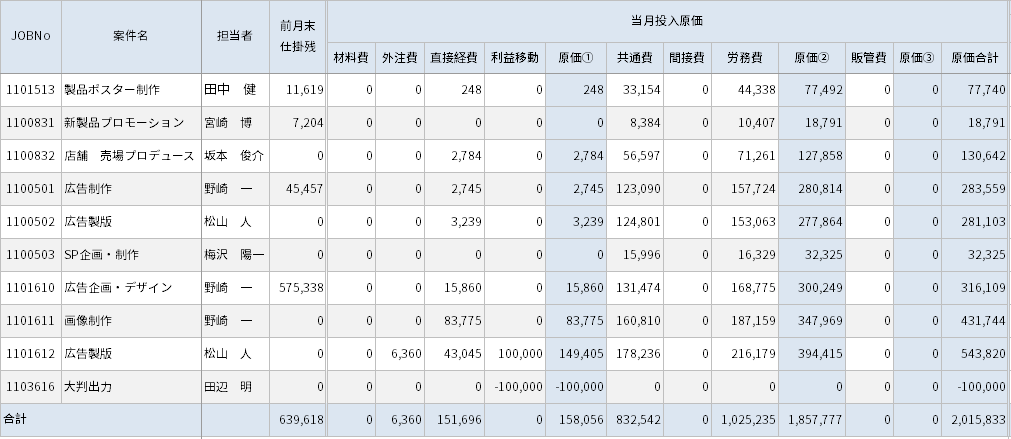

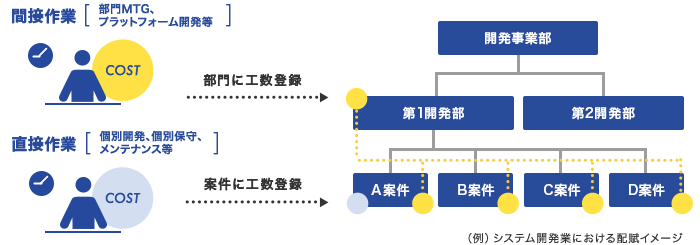

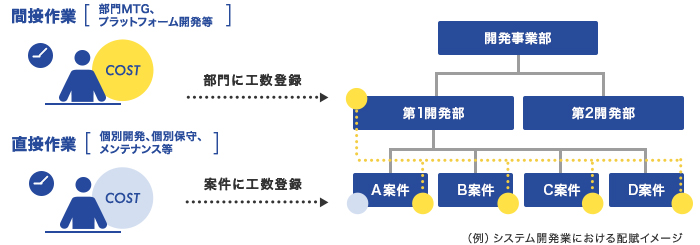

② 案件に紐づけて仕入や工数、経費を管理する

案件単位の原価管理を実現するためには、案件に紐づけて仕入や工数、経費を管理することが重要です。こうすれば、案件の利益が自ずと計算されます。これを案件の粒度ではなく、もっと大きな粒度で管理している場合は、原価計算の精度が落ち、余計な計算の手間が発生する可能性があります。したがって、原価管理制度を見直す余地があります。

【図】ZAC Enterprise 案件別原価集計表

【図】ZAC Enterprise 案件別原価集計表

【図】ZAC Enterprise 案件別原価集計表

【図】ZAC Enterprise 案件別原価集計表

③ 共通費配賦なども正確に行う

共通費についても、配賦ルールをきちんと定めておく必要があります。どの費用をどの部門に配賦するのか、配賦する際の基準をどうするか、これらのルールが原価計算に直結します。正しく配賦計算が行われているかは、監査法人にも見られるポイントです。また、少し論点はずれますが、①の原価予算を立てる際は共通費の配賦金額も含めることで原価計算の精度を向上することができます。

④ リアルタイムに数字を見直す

案件の利益予算については、進捗に応じて適時適切に見直す必要があります。特に受託開発案件等では、予め計画した利益を大幅に下回る数字に着地することもあります。こうしたリスクを早期に発見し、報告・修正できる体制の構築が利益管理上、必要になります。

⑤ 適時適切なチェック体制を設ける

④とも関連しますが、案件実行予算および実績の申請・承認がきちんと行われている必要があります。数字をタイムリーに見直し、管理者が案件の数字変更や納期遅延等に早期に気づけるよう、ワークフローを整備しておくことが重要になります。

以上、非常に大雑把ではありますが、5つのポイントを挙げました。

もしかすると、少し煩雑だなと感じられたかもしれません。しかし、いずれも適切な原価管理、および利益管理の実現には必要になることです。そのため、早い段階から監査法人等とも相談しながら会社としてのルールを決め、運用・見直しを繰り返すことが近道になります。また、運用面ではエクセル等での管理の場合、作業が煩雑になり、人的ミスが発生しやすいです。加えて、適切なチェック体制や改ざん防止体制が構築しづらく、数字の信頼性・内部統制面でのリスクもあります。そのため、数字の正確性を担保すること、また業務負荷を増やさないためにもシステム化は避けられません。システム導入にはIPOとは別軸で要件定義や設計・運用定着など少なからぬ労力がかかります。一朝一夕に導入することは難しいので、こちらも早期に検討しておくことが大事です。

以上、非常に大雑把ではありますが、5つのポイントを挙げました。

もしかすると、少し煩雑だなと感じられたかもしれません。しかし、いずれも適切な原価管理、および利益管理の実現には必要になることです。そのため、早い段階から監査法人等とも相談しながら会社としてのルールを決め、運用・見直しを繰り返すことが近道になります。また、運用面ではエクセル等での管理の場合、作業が煩雑になり、人的ミスが発生しやすいです。加えて、適切なチェック体制や改ざん防止体制が構築しづらく、数字の信頼性・内部統制面でのリスクもあります。そのため、数字の正確性を担保すること、また業務負荷を増やさないためにもシステム化は避けられません。システム導入にはIPOとは別軸で要件定義や設計・運用定着など少なからぬ労力がかかります。一朝一夕に導入することは難しいので、こちらも早期に検討しておくことが大事です。

4.業種・業態における個別の論点にも注意

最後に、「正確な原価管理体制の整備」を実現したうえで、注意を要する個別の論点にも言及しておきます。この辺りは業界や業種・業態に応じて各社各様で様々な論点がありますが、弊社を含むソフトウェア企業において注意が必要なポイントは以下です(字数の都合もあるため、詳細は割愛します)。

①不適切な仕掛案件や仕掛品がないか

- 例)滞留している仕掛品など費用とすべきかの判断が必要なものが残っていないか、

- 例)不採算の見込まれる仕掛案件がないか

②仕入の期ズレがないか

- 例)費用がきちんと期中に計上されているか

③原価の付け替えが発生しないようになっているか

- 例)赤字見込案件の発生を隠蔽し、損失引当金を過少にしていないか

5.原価管理も早めの準備が大事

以上、簡単に述べてきましたが、IPOを目指す上で原価管理は非常に重要であり、「正確な原価管理制度の整備」が必須になります。そのためには、案件単位など細かな粒度での原価計算がリアルタイムに行われている必要があります。また、内部統制など管理体制も適切に構築しておく必要があります。

採算管理・原価管理の粒度や厳密さには経営者自身の思想も色濃く反映される上、一度構築した仕組はある程度長期に亘って運用されるものです。したがって、早めに構築の準備を進め運用・検証することが肝要です。こうした「正しい原価管理制度」はIPOの実現という短期目標はさておき、会社が持続的な成長を続けるためにも絶対に欠かせません。IPOを機にぜひ、しっかりとした体制を構築しましょう。

採算管理・原価管理の粒度や厳密さには経営者自身の思想も色濃く反映される上、一度構築した仕組はある程度長期に亘って運用されるものです。したがって、早めに構築の準備を進め運用・検証することが肝要です。こうした「正しい原価管理制度」はIPOの実現という短期目標はさておき、会社が持続的な成長を続けるためにも絶対に欠かせません。IPOを機にぜひ、しっかりとした体制を構築しましょう。

関連コラム

執筆

株式会社オロ

専務取締役 コーポレート本部長

日野 靖久氏

専務取締役 コーポレート本部長

日野 靖久氏

東京工業大学工学部を卒業後、代表取締役社長・川田 篤と共に有限会社オロ (現 株式会社オロ)を創業。

同社管理本部長(現 コーポレート本部長)就任後、上場準備を推進し 2017年3月に東証マザーズ上場を実現。

2018年3月には東証一部(現:プライム市場)に市場変更を果たす。

株式会社オロ ホームページ

同社管理本部長(現 コーポレート本部長)就任後、上場準備を推進し 2017年3月に東証マザーズ上場を実現。

2018年3月には東証一部(現:プライム市場)に市場変更を果たす。

株式会社オロ ホームページ