未払い残業代が発生する4つの原因とは

更新:2023年5月22日

目次

1.IPO上問題となる労務リスクとは

労務リスクとは、労務関連の問題が発生するリスクを指します。

IPOにおける労務審査では、労働諸法令を遵守しているかという観点から労務コンプライアンスがチェックされます。労務コンプライアンスはIPO準備企業に限らず実施する必要があり、法令違反があれば金銭リスク・信用リスク・訴訟リスク・行政リスクなどを負うことになります。

様々ある労務リスクの中でも、特にIPO上問題となる主な労務リスクとして下記が挙げられます。

本コラムでは、上記の労務リスクのうち最重要課題である「未払い残業代問題」について詳しく解説します。その他の労務リスクについては、関連コラムをご覧ください。

【関連コラム】 労務監査とは?IPO準備中の労務リスクと労務監査の重要性

IPOにおける労務審査では、労働諸法令を遵守しているかという観点から労務コンプライアンスがチェックされます。労務コンプライアンスはIPO準備企業に限らず実施する必要があり、法令違反があれば金銭リスク・信用リスク・訴訟リスク・行政リスクなどを負うことになります。

様々ある労務リスクの中でも、特にIPO上問題となる主な労務リスクとして下記が挙げられます。

・未払い残業代問題

・不適正な労働時間管理

・36協定、就業規則等の未整備・未運用

・社会保険加入の不適正

・過重労働問題

・ハラスメント問題

・労働安全管理体制の未整備

・解雇トラブル

・不適正な労働時間管理

・36協定、就業規則等の未整備・未運用

・社会保険加入の不適正

・過重労働問題

・ハラスメント問題

・労働安全管理体制の未整備

・解雇トラブル

本コラムでは、上記の労務リスクのうち最重要課題である「未払い残業代問題」について詳しく解説します。その他の労務リスクについては、関連コラムをご覧ください。

【関連コラム】 労務監査とは?IPO準備中の労務リスクと労務監査の重要性

2.最重要課題「未払い残業代」が発生する原因

「弊社は残業時間を管理しており、未払い残業代は発生していません」と主張していた企業でも、実際に労務監査を行うと、企業が気づいていなかった未払い残業代が発覚するケースがあります。

未払い残業代問題が発生する原因は、大きく以下の4つに分けられます。

(1)不適正な労働時間管理

(2)割増賃金計算の過誤

(3)管理監督者の要件を具備していない

(4)歩合給制で割増賃金を支払っていない

それぞれ、さらに細かく原因を見ていきましょう。

未払い残業代問題が発生する原因は、大きく以下の4つに分けられます。

(1)不適正な労働時間管理

(2)割増賃金計算の過誤

(3)管理監督者の要件を具備していない

(4)歩合給制で割増賃金を支払っていない

それぞれ、さらに細かく原因を見ていきましょう。

2-1.不適正な労働時間管理

労働時間管理が不適正であるために未払い残業代が発生するケースでは、具体的には下記の原因が考えられます。

労働時間の記録については、最近ではタイムカードだけでは証跡とならず、パソコンの使用記録や入退室記録などと照合することが必須になっています (「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」厚生労働省H29.1.20)。

また、タイムカードと実労働時間に乖離がある場合は、その乖離の理由を本人へのヒアリングなどで調べることになります。未払い残業代は従業員数に比例するので、数千万単位と高額になる可能性もあります。

実際にあった事例として、労働者全員分の労働時間をチェックしてやっとIPOが承認された、というケースがありました。労働時間管理が適正に行われているかどうかは審査時に見られるポイントですので、申請期の前には必ず解決しておくようにしましょう。

・そもそもタイムカード等による労働時間の記録を行っていない。

・タイムカードでの記録は行っているが、一定時刻になると強制打刻させたり、上司の指示により実際の労働時間をカットしたりしている。

・労働時間の集計において日単位で15分や30分未満の時間を切り捨てている(労働基準法では、分単位での賃金支払いが定められています。)

・タイムカードでの記録は行っているが、一定時刻になると強制打刻させたり、上司の指示により実際の労働時間をカットしたりしている。

・労働時間の集計において日単位で15分や30分未満の時間を切り捨てている(労働基準法では、分単位での賃金支払いが定められています。)

労働時間の記録については、最近ではタイムカードだけでは証跡とならず、パソコンの使用記録や入退室記録などと照合することが必須になっています (「労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン」厚生労働省H29.1.20)。

また、タイムカードと実労働時間に乖離がある場合は、その乖離の理由を本人へのヒアリングなどで調べることになります。未払い残業代は従業員数に比例するので、数千万単位と高額になる可能性もあります。

実際にあった事例として、労働者全員分の労働時間をチェックしてやっとIPOが承認された、というケースがありました。労働時間管理が適正に行われているかどうかは審査時に見られるポイントですので、申請期の前には必ず解決しておくようにしましょう。

2-2.割増賃金計算の過誤

実務担当者の作業漏れや認識違いによって割増賃金計算の過誤が生まれ、未払い残業代が発生しているケースです。実務担当者本人も気づいていないことが多いため、注意が必要です。

また、割増賃金率について、60時間を超える時間外労働が発生した場合に、大企業では、50%以上の割増賃金率で計算することが定められていましたが、中小企業については、長らく猶予(25%以上の割増賃金率で計算)されていました。しかし、令和5年(2023年)4月1日より、こちらの猶予期間が終了となり、中小企業についても、月60時間を超える時間外労働の割増賃金率が引き上げられています。改正内容を適用しておらず未払い残業代が発生していた、という事態にならないように、正しい割増賃金率になっているかを確認しておきましょう。

なお、60時間を超える時間外労働の割増賃金率の引き上げについては、下記の関連コラムでも詳しく解説しています。

【関連コラム】 中小企業の「時間外労働60時間超の割増賃金引き上げ」がスタート!実務・管理面のポイントを解説

・基本給だけで残業計算をしており、算入すべき手当を参入していない

・残業単価を一律の定額で計算しており、割増賃金を下回っている

・割増賃金率が法定率以上になっていない

・残業単価を割り出すための分母(所定労働時間)の数値が正しくない

・年俸制では残業手当が不要と誤った認識をしている

・不適正な定額残業制度となっている

・一律定額支給の住宅手当や家族手当を割増賃金対象から除外している

割増賃金計算に参入すべき手当が漏れている場合は、従業員数に比例して未払い残業代が発生します。たとえば、ここ数年導入が増えていたテレワーク手当は割増賃金計算から漏れていることが多いため、導入している企業は注意が必要です。

・残業単価を一律の定額で計算しており、割増賃金を下回っている

・割増賃金率が法定率以上になっていない

・残業単価を割り出すための分母(所定労働時間)の数値が正しくない

・年俸制では残業手当が不要と誤った認識をしている

・不適正な定額残業制度となっている

・一律定額支給の住宅手当や家族手当を割増賃金対象から除外している

また、割増賃金率について、60時間を超える時間外労働が発生した場合に、大企業では、50%以上の割増賃金率で計算することが定められていましたが、中小企業については、長らく猶予(25%以上の割増賃金率で計算)されていました。しかし、令和5年(2023年)4月1日より、こちらの猶予期間が終了となり、中小企業についても、月60時間を超える時間外労働の割増賃金率が引き上げられています。改正内容を適用しておらず未払い残業代が発生していた、という事態にならないように、正しい割増賃金率になっているかを確認しておきましょう。

なお、60時間を超える時間外労働の割増賃金率の引き上げについては、下記の関連コラムでも詳しく解説しています。

【関連コラム】 中小企業の「時間外労働60時間超の割増賃金引き上げ」がスタート!実務・管理面のポイントを解説

2-3.管理監督者の要件を具備していない

行政通達では、管理監督者とは「一般的には部長、工場長など労働条件の決定その他労務管理について経営者と一体的な立場にあるものの意であり、名称にとらわれず実態に即して判断すべきもの」とされています。(昭63.3.14基発第150号)

判例から、管理監督者性を示すものとして以下3つの要素が挙げられます。

上記の要素を満たさない場合は管理監督者とは見なされません。

名ばかり管理職で有名な事例は、2008年大手外食チェーンの店長が会社に残業代の支払いを求め裁判を起こした事例です。裁判の争点は労働基準法41条の「管理監督者」に原告が当てはまるかどうかでした。原告は店長ではあるものの、権限は店舗内限定、労働時間に関する裁量性があったとは認められないとし、「管理監督者」には当たらないという結論になりました。会社は敗訴し、未払い残業代の支払いを求める判決となりました。

事例の2008年当時は、未払い残業代の消滅時効が2年でしたが、その後労基法が改正され、2020年4月以降に発生した残業代からは、消滅時効が3年になりました。ただし、民法上はすべての債権の消滅時効は5年とされており、未払い残業代に関する消滅時効が3年であることは特例の経過措置にすぎません。そう遠くない将来に労基法上も5年に改正されるでしょう。

未払い残業代が発生した場合の負担は決して軽いものではありません。今後は未払い残業代を発生させないように一層の注意が必要です。

IPO審査では「あなたの会社が定義している管理監督者の状況を説明してください」といったレビューがなされます。自社の管理監督者がどのような権限を持っているか、どのくらいの賃金を管理監督者へ支払っているか明確に回答できるようにしておきましょう。

判例から、管理監督者性を示すものとして以下3つの要素が挙げられます。

| 権限、職務 | 組織図、職務権限規程などに照らしたとき、該当者の権限・責任・職位がふさわしい。経営会議に参画して意見が言える。 |

| 労働時間 | 会社の拘束を受けず本人裁量により時間管理が任されている。 |

| 処遇 | 一般社員と比べて職務の重要性を勘案し、それに見合う役職手当や総合的な待遇(報酬)がなされている。 |

※横スクロールできます。

上記の要素を満たさない場合は管理監督者とは見なされません。

名ばかり管理職で有名な事例は、2008年大手外食チェーンの店長が会社に残業代の支払いを求め裁判を起こした事例です。裁判の争点は労働基準法41条の「管理監督者」に原告が当てはまるかどうかでした。原告は店長ではあるものの、権限は店舗内限定、労働時間に関する裁量性があったとは認められないとし、「管理監督者」には当たらないという結論になりました。会社は敗訴し、未払い残業代の支払いを求める判決となりました。

事例の2008年当時は、未払い残業代の消滅時効が2年でしたが、その後労基法が改正され、2020年4月以降に発生した残業代からは、消滅時効が3年になりました。ただし、民法上はすべての債権の消滅時効は5年とされており、未払い残業代に関する消滅時効が3年であることは特例の経過措置にすぎません。そう遠くない将来に労基法上も5年に改正されるでしょう。

未払い残業代が発生した場合の負担は決して軽いものではありません。今後は未払い残業代を発生させないように一層の注意が必要です。

IPO審査では「あなたの会社が定義している管理監督者の状況を説明してください」といったレビューがなされます。自社の管理監督者がどのような権限を持っているか、どのくらいの賃金を管理監督者へ支払っているか明確に回答できるようにしておきましょう。

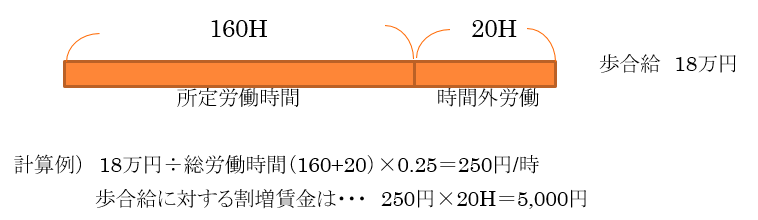

2-4.歩合給制で割増賃金を支払っていない

歩合給制(出来高払制)だとしても時間外労働が発生すれば割増賃金の対象となります。歩合給に対して、残業代を払わないといけないという認識を持っていない企業も多いため注意してください。

歩合給の場合は、歩合給を総労働時間で割って残業単価を求めます。

上記のように未払い残業代問題と言っても、その原因は多岐にわたります。労働時間の管理方法、割増賃金の計算方法、名ばかり管理職問題などは、法的に正確な知識をもって対応していない場合に思わぬ金銭リスクを負うことになります。

これらの未払い残業代問題が発覚した場合は、原則として3年分を遡及して支払わなければなりません。

社員数によっては数千万円~億単位の簿外債務が発生してしまうことになりますので、当然、IPO審査で発覚した場合は、清算が終わるまでIPO審査を中断することになります。

大事なのは、まずは現時点で未払い残業代がないかどうかチェックすること、そして、今より後には未払い残業代が発生しない、という状態にすることです。

未払い残業代には消滅時効があるため、未払い残業代が発生する原因となるところを直しておけば、それ以上未払い残業代が増えることはありません。もし現時点で未払い残業代が発生している場合は、未払い残業代が発生する原因を直した後で清算しましょう。

【関連セミナー】 IPO審査を乗り切る労務戦略

歩合給の場合は、歩合給を総労働時間で割って残業単価を求めます。

上記のように未払い残業代問題と言っても、その原因は多岐にわたります。労働時間の管理方法、割増賃金の計算方法、名ばかり管理職問題などは、法的に正確な知識をもって対応していない場合に思わぬ金銭リスクを負うことになります。

これらの未払い残業代問題が発覚した場合は、原則として3年分を遡及して支払わなければなりません。

社員数によっては数千万円~億単位の簿外債務が発生してしまうことになりますので、当然、IPO審査で発覚した場合は、清算が終わるまでIPO審査を中断することになります。

大事なのは、まずは現時点で未払い残業代がないかどうかチェックすること、そして、今より後には未払い残業代が発生しない、という状態にすることです。

未払い残業代には消滅時効があるため、未払い残業代が発生する原因となるところを直しておけば、それ以上未払い残業代が増えることはありません。もし現時点で未払い残業代が発生している場合は、未払い残業代が発生する原因を直した後で清算しましょう。

【関連セミナー】 IPO審査を乗り切る労務戦略

3.IPOにおける労務監査の必要性

今回ご紹介したような未払い残業代問題など、自社が労働諸法令で違反しているものがないかチェックすることを労務監査と言います。労務監査は自社のリソースで実施することもできますが、客観的な評価のためには社会保険労務士等の専門家に委託して行う必要があります。

労務監査は、IPO準備段階およびIPO実現後において必須ではありません。

しかし、IPO準備段階で労務監査をして労務整備をしておかないと証券会社の審査を通ることができないため、IPO準備段階では実質必須と言えるでしょう。IPO準備企業の場合は、直前期に労務整備は完了している必要があります。労務整備には1年ほど時間を要しますので、直前々期には労務監査契約をすることをお勧めします。

また、IPO実現後に引き続き労務監査を受けている企業も少なくありません。

IPO実現後は事業拡大・従業員数の急増など、大幅に企業の内部が変化します。そうなるとIPO申請時に作成している労務関連の規程などが当てはまらないことがあり、ほころびが出てきます。

そのためIPO実現した多くの企業は、2年に1回くらいは最低でも労務を見直しています。

新興市場にIPOをしたあとに上位市場にステップアップする場合は、労務監査のレベルが上がるためそのタイミングでも見直しが必要になります。

労務監査は、IPO準備段階およびIPO実現後において必須ではありません。

しかし、IPO準備段階で労務監査をして労務整備をしておかないと証券会社の審査を通ることができないため、IPO準備段階では実質必須と言えるでしょう。IPO準備企業の場合は、直前期に労務整備は完了している必要があります。労務整備には1年ほど時間を要しますので、直前々期には労務監査契約をすることをお勧めします。

また、IPO実現後に引き続き労務監査を受けている企業も少なくありません。

IPO実現後は事業拡大・従業員数の急増など、大幅に企業の内部が変化します。そうなるとIPO申請時に作成している労務関連の規程などが当てはまらないことがあり、ほころびが出てきます。

そのためIPO実現した多くの企業は、2年に1回くらいは最低でも労務を見直しています。

新興市場にIPOをしたあとに上位市場にステップアップする場合は、労務監査のレベルが上がるためそのタイミングでも見直しが必要になります。

4.IPOにおける社会保険労務士の選定ポイント

私が一社労士として考える「IPOで選ぶべき社労士」の条件は、労務関連に限らず色々な法律を常にチェックし勉強していること、お客様と切磋琢磨し合える社労士であることです。

法律は日々改正されていますので、勉強を怠るとお客様についていけなくなってしまいます。そのため、お客様と同じベクトルで一緒に成長を考えられる社労士が適していると思います。

また、労務監査を引き受けることができる社労士法人は全体の1割程度だと思われます。IPOに詳しい社労士もなかなかいません。IPOを実現するためには、IPO支援実績や労務監査実績などが豊富な法人に依頼することをお勧めします。

アイ社会保険労務士法人では、IPO支援・労務監査も行っています。

元々、20年ほど前にクライアント企業のうちの何社かがIPO準備に入り、IPOにおける労務上のアドバイスをしたことがきっかけでIPO準備企業の労務支援を始め、それから私自身「IPO内部統制実務士」の資格も取りIPOに詳しくなっていきました。社労士の中でこの資格を持っていることは非常に珍しいようで、お客様からの信頼にも繋がっています。

IPO実現を支援した社労士は、IPO実現後も引き続き労務顧問を務めることが多いです。長い付き合いになりますので、どのような社労士を選ぶかは重要です。

労務リスクへの対応でお困りの方はアイ社会保険労務士法人までご相談ください。

▼過重労働問題、社会保険の適正加入への対応も確認必須!

【関連コラム】 労務監査とは?IPO準備中の労務リスクと労務監査の重要性

法律は日々改正されていますので、勉強を怠るとお客様についていけなくなってしまいます。そのため、お客様と同じベクトルで一緒に成長を考えられる社労士が適していると思います。

また、労務監査を引き受けることができる社労士法人は全体の1割程度だと思われます。IPOに詳しい社労士もなかなかいません。IPOを実現するためには、IPO支援実績や労務監査実績などが豊富な法人に依頼することをお勧めします。

アイ社会保険労務士法人では、IPO支援・労務監査も行っています。

元々、20年ほど前にクライアント企業のうちの何社かがIPO準備に入り、IPOにおける労務上のアドバイスをしたことがきっかけでIPO準備企業の労務支援を始め、それから私自身「IPO内部統制実務士」の資格も取りIPOに詳しくなっていきました。社労士の中でこの資格を持っていることは非常に珍しいようで、お客様からの信頼にも繋がっています。

IPO実現を支援した社労士は、IPO実現後も引き続き労務顧問を務めることが多いです。長い付き合いになりますので、どのような社労士を選ぶかは重要です。

労務リスクへの対応でお困りの方はアイ社会保険労務士法人までご相談ください。

▼過重労働問題、社会保険の適正加入への対応も確認必須!

【関連コラム】 労務監査とは?IPO準備中の労務リスクと労務監査の重要性

関連コラム

執筆

アイ社会保険労務士法人

代表社員/社会保険労務士

土屋 信彦氏

代表社員/社会保険労務士

土屋 信彦氏

得意分野はIPOやM&A及びリスク対応にかかわる労務監査や就業規則整備。

証券会社、税理士会、宅建業協会、異業種交流会等でのセミナー多数。

埼玉県社会保険労務士会理事、社会保険労務士会川口支部副支部長等を歴任。名南経営LCG会員。上場実務研究士業会会員。

人事担当者向け情報が充実!詳しくはホームページをご覧ください。

アイ社会保険労務士法人 ホームページ

証券会社、税理士会、宅建業協会、異業種交流会等でのセミナー多数。

埼玉県社会保険労務士会理事、社会保険労務士会川口支部副支部長等を歴任。名南経営LCG会員。上場実務研究士業会会員。

人事担当者向け情報が充実!詳しくはホームページをご覧ください。

アイ社会保険労務士法人 ホームページ