IPO(新規株式公開、株式上場)とは?上場の意味・目的・経営者の心構えを解説

更新:2025年1月24日

目次

1.IPO(新規株式公開、株式上場)とは?

IPOとは「Initial Public Offering」の頭文字をとった新規株式公開、株式上場という意味です。企業はIPOすることにより、株主が同族あるいは特定の少数者のみに限られている状態から、株式市場に自社株式を流通させ、広く資本参加を求めることができます(所有と経営の分離の明確化)。また、金融商品取引法の規制のもとに株式の投資判断のための情報開示が求められます。

1-1.IPOの目的

経営者はなぜIPOを目指すのでしょうか?

経営者が企業活動を通して、夢や目標・ビジョンを達成しようとした場合、あるときは大きな資金を必要とし、またあるときは知名度や信用力を必要とします。さらには事業を推進するための優秀な人材も必要です。言葉で言うのは簡単ですが、実際にこれらを用意するには多くの困難を伴います。ましてや未上場の企業がこれらを一度に用意することはまず不可能でしょう。

しかしIPOが実現できれば、これらを一度に準備・用意することができる可能性があります。株式市場で株式を自由に売買できるため、広く一般投資家からの資金調達が可能になります。また日本の全企業の中でも、わずか0.1%にも満たない上場企業になることで、信用力や知名度はあがり、優秀な人材を惹きつけることができます。だからこそ経営者は夢や目標・ビジョンを実現するための重要な経営戦略としてIPOを目指すのです。

経営者が企業活動を通して、夢や目標・ビジョンを達成しようとした場合、あるときは大きな資金を必要とし、またあるときは知名度や信用力を必要とします。さらには事業を推進するための優秀な人材も必要です。言葉で言うのは簡単ですが、実際にこれらを用意するには多くの困難を伴います。ましてや未上場の企業がこれらを一度に用意することはまず不可能でしょう。

しかしIPOが実現できれば、これらを一度に準備・用意することができる可能性があります。株式市場で株式を自由に売買できるため、広く一般投資家からの資金調達が可能になります。また日本の全企業の中でも、わずか0.1%にも満たない上場企業になることで、信用力や知名度はあがり、優秀な人材を惹きつけることができます。だからこそ経営者は夢や目標・ビジョンを実現するための重要な経営戦略としてIPOを目指すのです。

1-2.IPOのメリット

具体的にIPOによって、どのようなメリットが得られるのでしょうか。会社・従業員・株主・創業者、4つの立場で確認してみましょう。

(1)

会社にとってのメリット

- ・資金調達方法の多様化と資金調達力の向上(直接金融の恩恵を受けられる)

- ・知名度・信用力の向上(新たな取引先の獲得、金融機関などの信頼性向上)

- ・人材確保の優位性、従業員の士気向上

- ・社内管理体制の強化(属人的運営から組織的運営へ)

(2)

従業員にとってのメリット

- ・ストックオプションや従業員持株会などによる資産形成

- ・モチベーションの向上(上場企業に勤めているステータス)

(3)

株主にとってのメリット

- ・株式の流通性が拡大し、株式売買が容易になる(株式売却による投下資本の回収)

- ・株価の公正な価格形成による株式の資産価値向上

(4)

創業者にとってのメリット

- ・創業者利潤の実現

1-3.IPOのデメリット

IPOを実現した場合、前述のメリットを継続的に享受できる反面、まっとうしなければならない責任(デメリット)が生まれます。

創業者利潤の魅力だけに捉われ、IPOをゴールと考えているような経営者の場合、IPO後に重くのしかかるこれらの責任を果たすことはできません。

- (1)有価証券報告書や四半期報告書などの適時開示義務とその体制の確立

- (2)敵対的(同意なき)買収など株式買占めへの対応

- (3)アクティビストなどの株主対策や円滑な株主総会運営

- (4)上場維持コストの発生

創業者利潤の魅力だけに捉われ、IPOをゴールと考えているような経営者の場合、IPO後に重くのしかかるこれらの責任を果たすことはできません。

【関連コラム】

1-4.株式市場の種類

株式市場は、全国に4か所(東京・名古屋・福岡・札幌)あります。さらに各証券取引所には企業規模や目的に応じた市場区分が用意されています。

IPOを目指す企業は、高い成長可能性を有する企業であるため、多くは東証の「グロース市場」を目指します。

- ・東京証券取引所(プライム市場・スタンダード市場・グロース市場/TOKYO PRO Market※プロ投資家向け市場)

- ・名古屋証券取引所(プレミア市場・メイン市場・ネクスト市場)

- ・福岡証券取引所(本則市場・Q-Board)

- ・札幌証券取引所(本則市場・アンビシャス)

IPOを目指す企業は、高い成長可能性を有する企業であるため、多くは東証の「グロース市場」を目指します。

1-5.上場審査基準

企業がIPOするためには、証券取引所による上場審査を受け、通過する必要があります。上場審査の基準には、市場区分ごとに「形式要件」と「実質審査基準」があります。

形式要件とは、株主数や時価総額、利益の額など、上場申請をする場合に求められる要件であり、上場申請時に提出する資料やIPOファイナンスの状況により確認されます。また、実質審査基準とは、上場企業になるための適格性を審査するための実質的な基準であり、形式要件を満たすことを前提にこの実質審査基準を通過しなければなりません。

実質審査基準は、形式要件に比べ、金額や数値などの明確な尺度があるわけではありません。IPO準備企業が安定的・継続的に収益性を維持し、適切な管理体制を構築し、将来を見通した経営が適切に行われているかなどを、質的な側面から審査されます。また、書類審査だけではなくヒアリングや実地調査などで確認されます。

形式要件とは、株主数や時価総額、利益の額など、上場申請をする場合に求められる要件であり、上場申請時に提出する資料やIPOファイナンスの状況により確認されます。また、実質審査基準とは、上場企業になるための適格性を審査するための実質的な基準であり、形式要件を満たすことを前提にこの実質審査基準を通過しなければなりません。

実質審査基準は、形式要件に比べ、金額や数値などの明確な尺度があるわけではありません。IPO準備企業が安定的・継続的に収益性を維持し、適切な管理体制を構築し、将来を見通した経営が適切に行われているかなどを、質的な側面から審査されます。また、書類審査だけではなくヒアリングや実地調査などで確認されます。

【関連コラム】

2.IPOの実現に必要なこととは?

2-1.IPO実現のためのスケジュール

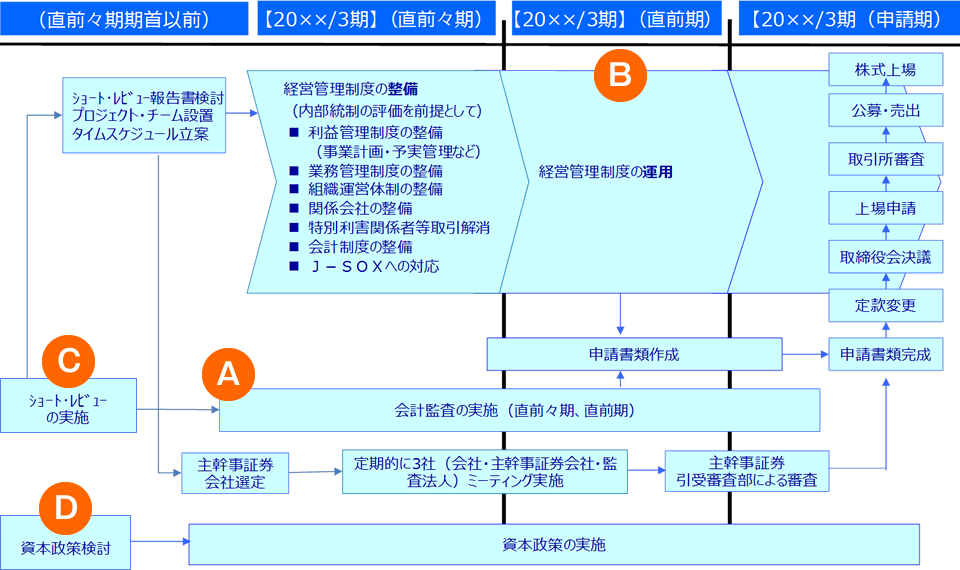

IPOするための準備期間は、企業規模や業態、社内管理体制の整備状況によりますが、少なくとも3年は必要です。そのため、経営者は少しでもIPOを考えたら、早めに事業計画を立案・検討し、IPOするかどうか判断する必要があります。

▲IPO実現のためのスケジュール(引用元:IPO Compassコラム 第2回「上場準備のスケジュール」)

では、なぜ少なくとも3年の準備期間が必要なのでしょうか?

証券取引所へ上場申請をするためには、上場申請書類を作成します。その中でも重要な「新規上場申請のための有価証券報告書(Ⅰの部)」には、IPO直前2期間(直前期、直前々期)の監査報告書が添付された財務諸表を記載しなければなりません。

2期間の監査報告書を受領するためには、通常は直前々期の期首から監査法人による監査を受ける必要があります。これらの対応や準備などから、少なくとも3年は必要と言われています。

▲IPO実現のためのスケジュール(引用元:IPO Compassコラム 第2回「上場準備のスケジュール」)

では、なぜ少なくとも3年の準備期間が必要なのでしょうか?

証券取引所へ上場申請をするためには、上場申請書類を作成します。その中でも重要な「新規上場申請のための有価証券報告書(Ⅰの部)」には、IPO直前2期間(直前期、直前々期)の監査報告書が添付された財務諸表を記載しなければなりません。

2期間の監査報告書を受領するためには、通常は直前々期の期首から監査法人による監査を受ける必要があります。これらの対応や準備などから、少なくとも3年は必要と言われています。

【関連コラム】

2-2.IPOで必要となる外部関係者

IPO準備期間中には、さまざまな外部関係者が関与し、役割を担い、IPO準備企業をサポートします。

この中でも、監査法人と証券会社は特に重要であり必須の外部関係者です。

前述の通り、上場申請書類に含まれる財務諸表は、監査法人による金融商品取引法に準ずる監査を受ける必要があります。

証券会社は、証券市場に関するあらゆる分野での専門家であり、IPOにおける中心的な役割を担う重要なパートナーです。主幹事証券会社は、社内管理体制整備のアドバイス、上場に当たっての手続きサポート、株式の公募・売出しを引き受けるために引受審査(主幹事証券会社の引受審査部門により、証券取引所の上場審査の前に実施される審査)などを行います。

また、株式事務代行機関(株主名簿管理人)も必須の外部関係者であり、株式上場に際して、株主名簿の作成や関連する事務などの作業をIPO準備企業に代わり行います。その他にも、証券印刷会社やコンサルティング会社、弁護士や税理士、社会保険労務士などの士業もそれぞれの専門分野においてサポートします。

IPO準備期間中には、さまざまな外部関係者が関与し、役割を担い、IPO準備企業をサポートします。

- ・監査法人

- ・証券会社

- ・株式事務代行機関(株主名簿管理人)

- ・証券印刷会社

- ・コンサルティング会社

- ・弁護士

- ・税理士

- ・社会保険労務士

この中でも、監査法人と証券会社は特に重要であり必須の外部関係者です。

前述の通り、上場申請書類に含まれる財務諸表は、監査法人による金融商品取引法に準ずる監査を受ける必要があります。

証券会社は、証券市場に関するあらゆる分野での専門家であり、IPOにおける中心的な役割を担う重要なパートナーです。主幹事証券会社は、社内管理体制整備のアドバイス、上場に当たっての手続きサポート、株式の公募・売出しを引き受けるために引受審査(主幹事証券会社の引受審査部門により、証券取引所の上場審査の前に実施される審査)などを行います。

また、株式事務代行機関(株主名簿管理人)も必須の外部関係者であり、株式上場に際して、株主名簿の作成や関連する事務などの作業をIPO準備企業に代わり行います。その他にも、証券印刷会社やコンサルティング会社、弁護士や税理士、社会保険労務士などの士業もそれぞれの専門分野においてサポートします。

【関連コラム】

2-3.IPOのために必要な費用

IPO準備期間中に発生する費用として、以下の費用が挙げられます(出典:IPO Forum(2022).『経営者のためのIPOバイブル 第2版』.中央経済社.)。

また、引受手数料は、『引受金額(公開価格×公募・売出株数)の8%』となっています。なお、引受手数料はスプレッド方式のため、費用計上はされず、資本から直接減額されます。

・人材補強費用

上場準備で最もかかる費用が、人材補強にかかる費用です。経営管理体制の見直しや準備作業を進めるため、新たな人材の確保が必要になります。必要となる人員の数は会社の規模や業種によって異なりますが、役員の体制構築や、経理・財務の分離といった職務分掌の実施のためには、相当数の人員が必要であり、人件費も大幅に増加します。・利益管理制度構築費用(IT整備費用※必要に応じて発生)

システムへの投資は必須ではありませんが、利益管理制度をより効果的・効率的に運用できるメリットが挙げられます。システムの導入によって業務フローが変わった場合の内部統制への影響を考慮すると、なるべく早いタイミングで検討することが望ましいでしょう。・監査法人の監査費用

実際にかかる費用は会社の規模や経営管理体制、監査法人の状況といった要因によって異なるものの、直近の傾向は以下の通りです。| 期間 | 費用 |

|---|---|

| 直前々期 | 1,000~1,500万円前後 |

| 直前期 | 1,500~2,000万円前後 |

| 申請期 | 2,000万円前後~ |

※横スクロールできます。

・証券会社への上場準備指導料(コンサルティングフィー)

こちらも実際にかかる費用は一概には言えませんが、一般的にはコンサルティングフィーが概ね『500~600万円前後/年+成功報酬』となっています。また、引受手数料は、『引受金額(公開価格×公募・売出株数)の8%』となっています。なお、引受手数料はスプレッド方式のため、費用計上はされず、資本から直接減額されます。

・証券取引所への新規上場に係る料金

グロース市場、スタンダード市場において必要となる主な費用は以下の通りです。| 項目 | グロース市場 | スタンダード市場 |

|---|---|---|

| 上場審査料 | 200万円 | 300万円 |

| 新規上場料 | 100万円 | 800万円 |

| 公募に係る料金 | 公募株式数×公募価格×万分の9 | 同左 |

| 売出しに係る料金 | 売出株式数×売出価格×万分の1 | 同左 |

※横スクロールできます。

・上場申請書類の作成費用

上場申請書類の作成コストとして、主に以下の内容が挙げられます。| 項目 | 費用 |

|---|---|

| 上場申請書類(Ⅰの部、Ⅱの部等)の印刷費用 | 200~400万円 |

| 有価証券届出書・目論見書などの印刷費用 | 300~600万円 |

※横スクロールできます。

・その他

会社説明資料の印刷費用(50~100万円)や新聞広告費用(100~500万円)、ビデオ制作料(500~1,000万円)なども発生します。また、弁護士や税理士、社会保険労務士など、外部関係者への費用も必要に応じて発生します。3.IPOを目指す経営者に必要な3つの条件

当社・株式会社タスクでは、IPOコンサルタントとして、これまで500社以上のIPO準備企業を支援しました。その立場と経験から、IPOを実現できる経営者には共通して3つの条件(心構え)があると考えています。

3-1.IPO後の成長を担保すること

経営者がIPOを選択するということは、約386万社あると言われている日本企業の中で、上場企業約3,900社の1社に選ばれる(社会の公器になる)という自覚が必要です。また、自分以外の株主に対し、適時に経営に関するあらゆる事項の説明を必要に応じて行わなければならないことはもとより、IPO後の企業成長を約束できる経営者だけが、IPOを実現できる、という認識を強く持たなければなりません。

一方でIPOが実現できない、IPOしてもすぐに失敗する最大の原因は、業績の悪化や企業成長を担保できないことです。経営計画の大幅な下方修正を行い、証券市場から見放されたり、プレッシャーから粉飾決算を行ってしまい、経営陣が退陣に追い込まれるなど、何のためのIPOであったか、悲惨な結末を迎えた経営者も少なくありません。IPOしてからの失敗はあらゆるステークホルダーに迷惑をかけることとなり、きらきら輝いていたはずの経営者の経歴や信用に黒い影を落としてしまいます。

IPOを実現するためには、鳥の眼でIPO後のビジョンを明確にし、虫の眼で経営を検証し、説明できる経営者でなければなりません。

一方でIPOが実現できない、IPOしてもすぐに失敗する最大の原因は、業績の悪化や企業成長を担保できないことです。経営計画の大幅な下方修正を行い、証券市場から見放されたり、プレッシャーから粉飾決算を行ってしまい、経営陣が退陣に追い込まれるなど、何のためのIPOであったか、悲惨な結末を迎えた経営者も少なくありません。IPOしてからの失敗はあらゆるステークホルダーに迷惑をかけることとなり、きらきら輝いていたはずの経営者の経歴や信用に黒い影を落としてしまいます。

IPOを実現するためには、鳥の眼でIPO後のビジョンを明確にし、虫の眼で経営を検証し、説明できる経営者でなければなりません。

3-2.IPOする目的を自らの声で従業員に周知・徹底すること

IPOは経営者を中心に考えることではありますが、決して経営者1人の力だけで実現できるものではありません。IPOの実現に向けて数多くの準備を進めるには、すべての従業員の協力が不可欠です。IPOの目的、必要性を経営者自ら周知することで、従業員1人1人の意識を変えていくことが大切です。

また、IPO準備を中心となって進めてもらうことになる管理部門の理解は欠かせません。経営における管理部門の役割・重要性を、経営者がしっかりと理解し、管理部門に期待していることを発信し、管理部門がその期待に応えることで、企業はIPOに耐えうる組織へと成長することができるのです。

また、IPO準備を中心となって進めてもらうことになる管理部門の理解は欠かせません。経営における管理部門の役割・重要性を、経営者がしっかりと理解し、管理部門に期待していることを発信し、管理部門がその期待に応えることで、企業はIPOに耐えうる組織へと成長することができるのです。

3-3.IPO準備に必要な外部関係者の助言に真摯に耳を傾けること

前述の通り、IPOを実現するためには、外部関係者の力が不可欠です。なかでも、中心的な役割を担う監査法人、証券会社は重要であり、IPO準備に関する助言・指導を行います。時に厳しい指摘を受ける場合もありますが、IPO準備期間は上場企業としていかに成長していくかを学ぶ貴重な時間であることを念頭に置き、指導に真摯に耳を傾け、IPOに向けた課題を一つ一つ解決していくことが大切です。

【関連コラム】

4.スモールIPOからの大幅飛躍を実現!株式会社Macbee Planet

ここ最近、時価総額数十億円でIPOし、その後市場の期待ほど成長を実現できていない、いわゆるスモールIPO問題が取りざたされることが増えています。しかし、スモールIPOから大幅な飛躍を遂げた企業があります。2020年3月に東証マザーズ市場に上場したMacbee Planetです。

Macbee PlanetのIPO時の時価総額は約50億円でしたが、IPOを起爆剤にM&Aや資金調達等の選択肢を広げ、2024年7月には東証プライム市場に上場を果たし、同年12月時点で時価総額約420億円にまで拡大しました。

Macbee PlanetがIPOを実現し、IPO後も飛躍的な成長を遂げることができた要因は3つあります。

1つ目、CFOとしてIPO準備を牽引した千葉氏(2018年に同社にジョイン、2021年より代表取締役社長に就任)をはじめとする経営陣が、IPO をゴールではなく成長への起爆剤として捉えていたことです。同社ではIPO準備の段階から、IPO 後の成長を描いた事業計画を策定していました。スモールIPOで市場に挑み、そしてM&Aや資金調達を活用しながら、IPO後の2023年には売上高約200億円、2024年には約400億円を達成し、右肩上がりの成長を続けています。

2つ目、千葉氏がCFOとして管理部門体制を構築し、IPO準備をしっかりマネジメントしたことです。IPO準備のスタート当初、管理部門は千葉氏を入れてわずか3名しかおらず、IPOに向けて管理部門体制を一から構築する必要がありました。新たな管理部門メンバーを採用し、メンバーには週単位でタスクの指示を出し、業務を任せることで上場企業に求められる管理部門のレベルを学んでもらえるよう工夫しながら体制の構築・整備を進めました。メンバーからは、IPO前に比べて業務に求められる質・量について不満や否定的な意見を時に言われることもあったようです。しかし、Macbee PlanetがIPOを起爆剤に躍進するためには管理部門の成長が必要不可欠であることを、時間をかけて説明しメンバーの意識を変えていきました。その結果、IPO審査前には、新規メンバーの採用もでき、盤石な体制となり、上場企業レベルの管理部門体制を実現することができました。

3つ目、IPO準備においてIPOコンサルティング会社など外部の専門家をしっかりと頼ったことです。もともと千葉氏は大手監査法人出身のため、IPO準備には精通しており、得意分野ともいえました。しかし自身は体制構築やマネジメントに徹し、外部の専門家の声に耳を傾け、頼れるところは頼る、とメリハリを付けて対応しました。その結果、千葉氏がジョインした2018年からわずか2年という短期間で、IPOを実現することができました。

Macbee PlanetのIPOを振り返ると、前述したIPOに向けた3つの条件をクリアしています。これからIPOを目指される経営者の皆さんも、条件を理解し、クリアすべく取り組むことになるでしょう。しかしIPO実現は一筋縄ではいきません。Macbee Planetの成功事例もご参考にしていただきながら、IPO準備を進める上で、もし自社のみでのご対応が難しい場合には、当社タスクによるIPO支援のご活用もぜひご検討ください。

■IPO支援は株式会社タスクへ

Macbee PlanetのIPO時の時価総額は約50億円でしたが、IPOを起爆剤にM&Aや資金調達等の選択肢を広げ、2024年7月には東証プライム市場に上場を果たし、同年12月時点で時価総額約420億円にまで拡大しました。

Macbee PlanetがIPOを実現し、IPO後も飛躍的な成長を遂げることができた要因は3つあります。

1つ目、CFOとしてIPO準備を牽引した千葉氏(2018年に同社にジョイン、2021年より代表取締役社長に就任)をはじめとする経営陣が、IPO をゴールではなく成長への起爆剤として捉えていたことです。同社ではIPO準備の段階から、IPO 後の成長を描いた事業計画を策定していました。スモールIPOで市場に挑み、そしてM&Aや資金調達を活用しながら、IPO後の2023年には売上高約200億円、2024年には約400億円を達成し、右肩上がりの成長を続けています。

2つ目、千葉氏がCFOとして管理部門体制を構築し、IPO準備をしっかりマネジメントしたことです。IPO準備のスタート当初、管理部門は千葉氏を入れてわずか3名しかおらず、IPOに向けて管理部門体制を一から構築する必要がありました。新たな管理部門メンバーを採用し、メンバーには週単位でタスクの指示を出し、業務を任せることで上場企業に求められる管理部門のレベルを学んでもらえるよう工夫しながら体制の構築・整備を進めました。メンバーからは、IPO前に比べて業務に求められる質・量について不満や否定的な意見を時に言われることもあったようです。しかし、Macbee PlanetがIPOを起爆剤に躍進するためには管理部門の成長が必要不可欠であることを、時間をかけて説明しメンバーの意識を変えていきました。その結果、IPO審査前には、新規メンバーの採用もでき、盤石な体制となり、上場企業レベルの管理部門体制を実現することができました。

3つ目、IPO準備においてIPOコンサルティング会社など外部の専門家をしっかりと頼ったことです。もともと千葉氏は大手監査法人出身のため、IPO準備には精通しており、得意分野ともいえました。しかし自身は体制構築やマネジメントに徹し、外部の専門家の声に耳を傾け、頼れるところは頼る、とメリハリを付けて対応しました。その結果、千葉氏がジョインした2018年からわずか2年という短期間で、IPOを実現することができました。

Macbee PlanetのIPOを振り返ると、前述したIPOに向けた3つの条件をクリアしています。これからIPOを目指される経営者の皆さんも、条件を理解し、クリアすべく取り組むことになるでしょう。しかしIPO実現は一筋縄ではいきません。Macbee Planetの成功事例もご参考にしていただきながら、IPO準備を進める上で、もし自社のみでのご対応が難しい場合には、当社タスクによるIPO支援のご活用もぜひご検討ください。

■IPO支援は株式会社タスクへ

関連コラム

執筆

株式会社タスク

代表取締役社長

竹山 徹弥氏

代表取締役社長

竹山 徹弥氏

1973年、アメリカ・ニューヨーク州生まれ。2003年に㈱タスクに参加し、2008年に取締役事業部長、2010年に常務取締役、2011年に専務取締役を経て2014年より現職。現在ではAIプロファイリング事業など新たな情報社会に向けたサービス展開を軸に7つの事業を統括する。著書に「経営者のためのIPOバイブル」等。

株式会社タスク ホームページ

株式会社タスク ホームページ