「住宅借入金等特別控除申告書」は、従業員が住宅借入金等特別控除(住宅ローン控除)を受けるために必要な書類です。しかし、公的書類独特の表現や細かな説明が多く「書き方がわからない」と悩む従業員も少なからずいます。また、チェックをになう労務担当者も、書類様式や控除割合が頻繁に変わるため、「制度がわかりにくい」と感じることもあるのではないでしょうか。

そこで本記事では、住宅借入金等特別控除申告書の控除要件や利用方法、書き方などを解説します。

目次

- 住宅借入金等特別控除とは?

- 住宅借入金等特別控除の利用方法

- 住宅借入金等特別控除申告書による申告方法

- ケース別・住宅借入金等特別控除申告の申告方法

- 住宅ローン控除申告の手間を軽減するなら「奉行Edge 年末調整申告書クラウド」で

住宅借入金等特別控除とは?

住宅借入金等特別控除は、一般的に「住宅ローン控除」と呼ばれているもの。従業員が一定の要件を満たした住宅ローンを組み住宅を購入・増改築すると、住宅ローンの年末残高に応じて、支払った所得税や住民税の控除を受けられる制度です。まずは、住宅借入金等特別控除の適用要件などについて解説します。

住宅借入金等特別控除の適用要件

住宅借入金等特別控除が適用されるのは、従業員が下記にあてはまる住宅を購入したときです。新築住宅と中古住宅、それぞれの要件について解説します。

<新築住宅の適用要件>

- 床面積50平方メートル以上のマイホーム

- 床面積の2分の1以上が居住用

- 新築・取得から6ヵ月以内に居住を開始し、適用開始年の12月31日まで継続して居住

- 親族・知人以外の金融機関・勤務先等から借入期間10年以上、金利0.2%以上の住宅ローンを利用

- 該当マイホーム居住開始年から前後2年間ずつ(合計5年間)に居住用財産を譲渡した場合に「長期譲渡所得の課税の特例」の適用を受けていない

- 住宅借入金等特別控除を受ける従業員のその年の合計所得が3,000万円以下

中古住宅はこれらに加え、「竣工後に使用された住宅」であり、なおかつ下記のいずれかに該当している必要があります。

<中古住宅の適用要件>

- 竣工から取得日まで20年以内の木造住宅(鉄骨鉄筋マンションなどの場合は25年以内)

- 耐震基準に適合していること、あるいは耐震改修工事を行う予定があること

- 同一生計親族等からの購入による取得ではないこと

- 贈与による取得ではないこと

住宅借入金等特別控除の控除期間と控除額

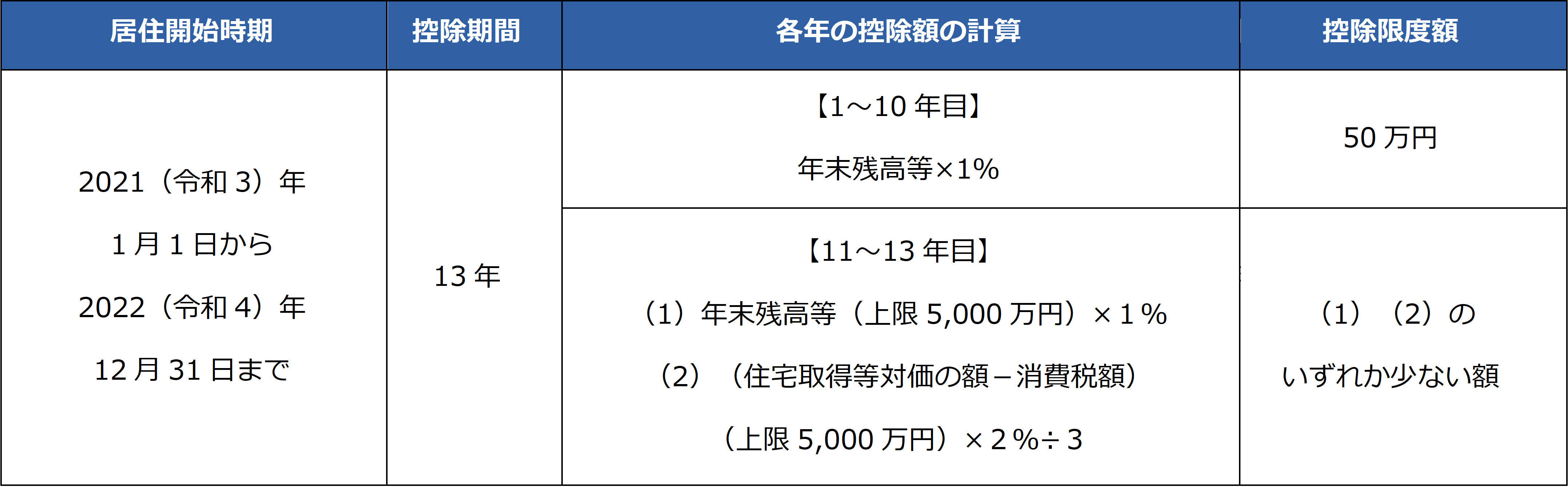

従業員が住宅購入時に住宅借入金等特別控除を利用できる期間と、その際の所得税の控除額は、それぞれどれくらいなのでしょうか。控除期間と控除額は、住宅ローン等の年末残高の合計額をもとに、居住年数分で算出します。また、新築や取得した住宅の種類やタイミングによっても異なります。

一例として、2022年1月1日から2022年12月31日までに一般住宅を新築や取得し、住み始めた場合の控除期間と控除額を見ていきましょう。

※この場合の「住宅取得等対価の額」は、補助金および住宅取得等資金の贈与の額を控除しないで計算した金額

出典:国税庁「住宅借入金等特別控除の控除期間および控除額の計算方法」

住宅借入金等特別控除の利用方法

従業員が住宅借入金等特別控除を初めて利用する際には、確定申告を行う必要があります。労務担当者は該当の従業員に対し、初年度は確定申告、2年目以降は年末調整において控除を受けられることを周知しましょう。なお、2年目以降の年末調整においては、当記事で解説している「住宅借入金等特別控除申告書」を利用してください。

ここでは、初年度と2年目以降における利用方法について解説します。

住宅借入金等特別控除の利用初年度の場合

住宅を購入・入居した従業員は、確定申告が必要です。国税庁や法務局、金融機関などから下記書類一式を入手して、入居翌年の2月16日から3月15日頃までに税務署で確定申告を行う必要があります。

新築住宅に入居した場合に必要な書類を紹介しますので、参考にしてください。

<新築住宅における住宅借入金等特別控除の利用初年度に必要な書類>

- 確定申告書

- 給与所得の源泉徴収票

- マイナンバーカードあるいはマイナンバー記載の住民票の写し+本人確認書類

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 住宅、土地の登記事項証明書

- 住宅、土地の売買契約書や工事請負契約書の写し

住宅借入金等特別控除の利用2年目以降の場合

2年目以降については、従業員は金融機関から自分宛に送られてくる住宅ローンの年末残高等証明書と、初年度確定申告後に税務署から送付される住宅借入金等特別控除申告書を勤務先に提出する必要があります。労務担当者はその書類によって、年末調整対応を行ってください。

住宅借入金等特別控除申告書による申告方法

住宅借入金等特別控除申告書は、住宅ローン減税を受けるために必要な書類です。ここでは、新築住宅を購入・入居した従業員の、住宅借入金等特別控除申告書による申告方法を解説します。

1. 用紙を用意する

住宅借入金等特別控除のために必要な用紙は、税務署から送られてくる住宅借入金等特別控除申告書と金融機関から送られてくる住宅ローンの年末残高等証明書の2通です。

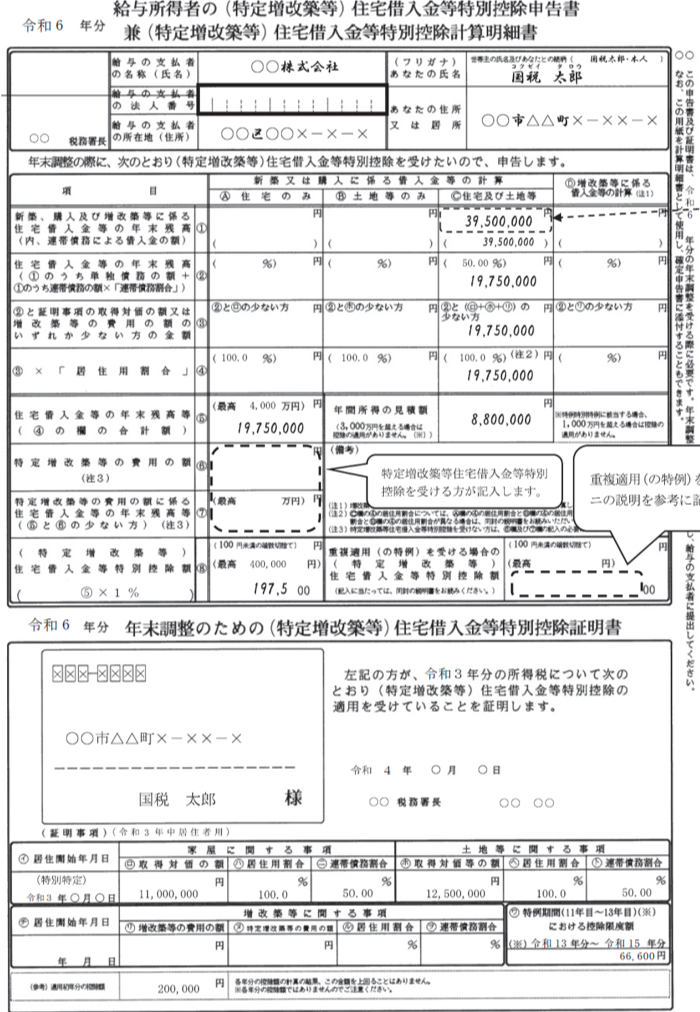

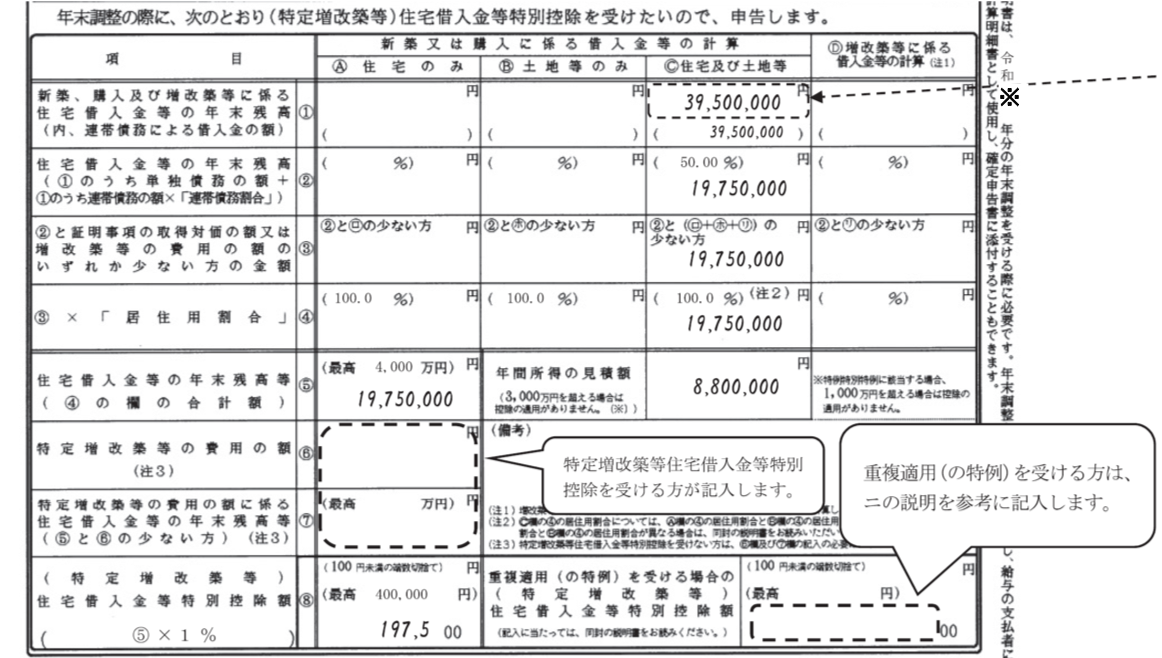

住宅借入金等特別控除申告書は、実際の用紙には「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」と書かれています。

出典:国税庁「住宅借入金等特別控除申告書」

初年度の確定申告後、10月頃までに控除対象となる年数分の「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」が税務署から従業員宛に送付されます。これを13年(または10年)にわたって毎年1枚ずつ使用するため、労務担当者は従業員に紛失しないよう、周知徹底しましょう。もしも従業員が紛失した場合は、早急に税務署に連絡し、再発行を依頼してもらうようにしてください。

また、同用紙の下部には「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」が記載されています。この欄にはすでに従業員の住宅ローン控除に関する情報が印字されているため、従業員や労務担当者が新たに記入する必要はありません。

住宅ローンの年末残高等証明書は、毎年10月頃、住宅ローンを借りている金融機関から従業員のもとに届きます。従業員が年末調整で住宅ローン控除を受けるためには、この証明書が必須です。

なお、証明書発行後に従業員が繰り上げ返済すると、年末時点での住宅ローン残高が証明書記載の住宅ローン残高と変わってきます。再発行依頼や確定申告しなければならなくなるなど処理に手間がかかるため、9月頃からは繰り上げ返済しないように周知すべきです。もし、住宅ローン残高が異なる証明書が届いた場合は、金融機関に再発行を依頼してください。

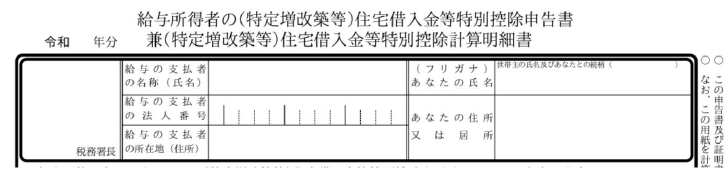

2. 住宅借入金等特別控除申告書の一番上の段を記入する

まずは、住宅借入金等特別控除申告書の最上欄から記入していきます。ここでは、2020年(令和2年)以降に発行された申告書について解説します。

- ・税務署長:従業員は勤務先企業を管轄する税務署名を記入。ただし、空欄でも問題ありません。

- ・給与の支払者の名称(氏名):勤務先の名称を「株式会社」等まで含めて記入します。

- ・給与の支払者の法人番号:空欄のまま提出してください。

- ・給与の支払者の所在地(住所):勤務先の住所を記入します。

- ・あなたの氏名(フリガナ):従業員の氏名・フリガナを書きます。上部には、世帯主の氏名と申告する人との続柄を記入してください。例えば、申告者が「国税太郎」さんで、同時に世帯主である場合は「国税太郎・本人」となります。

また、住宅借入金等特別控除申告書は、長期間にわたって継続利用されている書類なので、以前発行されたものと現在のものとでは書式が異なる場合があります。過去には押印欄が設けられている書類もありますが、2022年現在、押印は不要です。申告者のマイナンバー記入欄も、申告者自身が書く必要はありません。

3. 住宅借入金等特別控除の詳細を記入する

続いて、住宅借入金等特別控除申告書の中央部分に位置する欄を記入します。この「新築又は購入に係る借入金等の計算」欄は、「A 住宅のみ」「B 土地等のみ」「C 住宅及び土地等」の3列に分かれています。従業員は自身の住宅ローンが、この3列のいずれに該当するのかを確認してください。

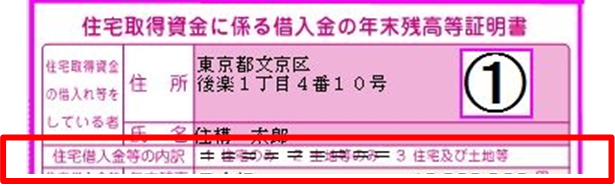

ちなみに、金融機関から送られてくる住宅ローンの年末残高等証明書には「住宅借入金等の内訳」の項目があり、3列のいずれに該当するのかが書かれています。

なお、住宅借入金等の内訳が「土地等のみ」の場合、住宅ローン控除は利用できません。従業員が申告しても控除を受けることはできないので注意が必要です。

■年末残高等証明書の「住宅借入金等の内訳」

住宅借入金等特別控除の詳細の記入方法については、下記のとおりです。番号を確認しながらひとつずつ埋めていってください。

・新築、購入及び増改築等に係る住宅借入金等の年末残高(①)

金融機関から送られてきた年末残高等証明書の年末残高を転記します。なお、複数の金融機関から借入していて、複数枚ある場合は合算して記入します。「住宅のみ」「土地等のみ」が2枚ある場合など、記入欄が違う場合はそれぞれの欄に記入してください。

・住宅借入金等の年末残高(②)

連帯債務者がいなければ、①の金額をそのまま転記します。連帯債務者がいる場合は、用紙下部「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に記載されている「連帯債務割合(ト欄)」を上部のカッコ内に書き、自分が負担する金額をその下に書いてください。

・②と証明事項の取得対価の額又は増改築等の費用の額のいずれか少ない方の金額(③)

②の金額と、用紙下部「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に印字されている「取得対価の額(ロ欄+ホ欄)」のいずれか小さい金額を記入します。オーバーローンや贈与を受けたなどの事情がなければ、②のほうが少ないでしょう。

・③×「居住用割合」(④)

用紙下部「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に記載されている「居住用割合(へ欄)」を書き入れ、③に掛けた数字を記入します。住宅すべてを居住用として使用しているのであれば、ヘ欄は「100%」です。その際には、③の金額を転記してください。

・住宅借入金等の年末残高等(⑤)

④の金額を転記してください。なお、「住宅のみ」「土地等のみ」をそれぞれ記入している場合は、両方の④を足した合計額を記入します。ただし、上部に「最高◯◯万円」という記載があり、この上限金額を超えてしまう場合には、上限額を記入してください。

・特定増改築等の費用の額(⑥)

・特定増改築等の費用の額に係る住宅借入金等の年末残高等(⑦)

「特定増改築」に該当しないのであれば、空欄のまま提出して問題ありません。

・(特定増改築等)住宅借入金等特別控除額(⑧)

⑤の金額に、項目部分に記載された割合を掛けた金額を書き入れます。ただし、100円未満の端数は切り捨ててください。

・年間所得の見積額

⑤の右隣りの欄に、年間所得合計額の目安を記入します。年間所得合計額が3,000万円を超える場合、住宅ローン控除は利用できません。また、注意したいのは、「年収」ではなく「必要な控除分を差し引いた年間所得」であること。源泉徴収された後の金額を記入してください。

ケース別・住宅借入金等特別控除申告の申告方法

住宅の購入については、夫婦でローンを組んだり、親族から贈与を受けたり、ローンの借り換えをしたりと、さまざまなケースがあります。ここでは代表的な3つのケース別に申告方法を解説します。

連帯債務者がいるケース

配偶者や親族、同居するパートナーなど、住宅ローンを組む連帯債務者がいる場合については、居住開始日によって書く内容が変わります。居住開始日が2019年以降で、2020年以降に税務署から住宅借入金等特別控除申告書が送られてきた場合は、用紙下部「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」に連帯債務割合が記載されているはずです。この割合をもとに、住宅借入金等特別控除申告書の「(2)住宅借入金等の年末残高」欄に記入してください。

チェックをする労務担当者は、連帯債務に関する記載を見落とさないよう注意し、漏れがある場合は、すみやかに従業員に問い合わせましょう。

住宅購入にあたって贈与を受けたケース

住宅購入にあたって、父母や祖父母、親族から非課税で贈与を受けられる制度があります。この「住宅取得等資金の贈与税の非課税」制度を利用した場合は、住宅取得額から贈与を受けた金額を差し引いて計算してください。ここでは、贈与を受けた場合の控除例についてご紹介します。

例)住宅取得資金の贈与を受けた場合

・住宅取得額:3,000万円

・単独名義での金融機関からの借入金:2,500万円

・住宅取得資金の贈与を受けた金額:800万円

・住宅ローンの年末残高:2,800万円

この場合、住宅取得額「3,000万円」から住宅取得資金の贈与額「800万円」を差し引いた「2,200万円」が、住宅借入金等特別控除の計算における基礎金額です。

住宅借入金等特別控除においては、「住宅取得額」と「住宅ローンの年末残⾼」のいずれか低いほうの⾦額にもとづき計算するため、この例では住宅ローンの年末残高2,800万円ではなく、2,200万円に1%を掛けて、下記のように計算します。

2,200万円✕1%=22万円(控除額)

住宅ローン控除と贈与税の特例を合わせて適⽤を受けた場合の計算には誤りが多いため、注意が必要です。

住宅ローンの借り換えをしたケース

住宅購入後、低金利な住宅ローンへの借り換えをする場合もあるでしょう。借り換えは、返済期間が10年以上であれば可能です。

借り換えによる金利差が1%以上あり、住宅ローン残高が1,000万円以上あるとメリットが大きいとされています。ただし、借り換え後の住宅ローン残高には注意が必要です。ここでは、A銀行の住宅ローンからB銀行の住宅ローンへの借り換えをした場合を例に解説します。

例)借り換え直前の住宅ローン残高が、借り換え後の住宅ローン残高以上の場合

・借り換え直前のA銀行の住宅ローン残高:2,000万円

・借り換え後のB銀行の住宅ローン残高:1,900万円

この場合は、B銀行から送られてくる年末残高証明書の年末残高である1,900万円がそのまま控除の対象額となり、住宅借入金等特別控除申告書に記入できます。

例)借り換え直前の住宅ローン残高が、借り換え後の住宅ローン借入金額より少ない場合

・借り換え直前のA銀行の住宅ローン残高:2,000万円

・借り換え後のB銀行の住宅ローン借入金額:2,200万円

・実際の住宅ローン年末残高:1,980万円

住宅ローンの借り換えには、約30万~100万円の借り換え手数料(諸費用)がかかります。それを借り換え後の住宅ローンに組み込んだ場合、住宅ローンの借入金額が借り換え直前の残高を超えることがあるでしょう。その場合は、計算式で求めた金額を住宅ローン年末残高として住宅借入金等特別控除申告書に記入する必要があります。

B銀行で新たに2,200万円の住宅ローンを借り入れて、実際の年末残高が1,980万円だった場合の控除対象額は、下記のように計算します。

1,980万円(実際の住宅ローン年末残高)×2,000万円(借り換え前のA銀行の住宅ローン残高)÷2,200万円(借り換え後のB銀行の住宅ローン借入金額)=1,800万円

住宅借入金等特別控除申告書の「(1)新築、購入及び増改築等に係る住宅借入金等の年末残高」欄には、控除対象額となる1,800万円を記入します。根拠がわかるよう、備考には計算式を書いておいたほうがいいでしょう。

住宅ローン控除申告の手間を軽減するなら「奉行Edge 年末調整申告書クラウド」で

住宅借入金等特別控除申告書の記入は、従業員にとって大変手間のかかる作業です。それと同時に、住宅借入金等特別控除申告書のチェックを行う担当者にも負担がかかります。チェック項目が多く、ヒューマンエラーも起こりやすいため、人力で1枚ずつ確認するのは大きなリスクもはらんでいるのです。

このような手間やリスクを軽減するためには、あらかじめ決められたフォーマットに入力するだけで自動計算できる年末調整システムの導入が効果的です。

「奉行Edge 年末調整申告書クラウド」なら、従業員への説明から入力、回収、差戻し、給与システムへの入力、保管までまとめて行えます。前年の入力内容も保持されますから、従業員の手間も削減できるでしょう。

「奉行Edge 年末調整申告書クラウド」を年末調整業務の効率化にご活用ください。

「奉行Edge 年末調整申告書クラウド」

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

改正対応はもちろんのこと、ミスなく、速く処理できる充実の機能を備えた年末調整サービス

奉⾏Edge 年末調整申告書クラウド

-

年末調整業務を自動化・省力化する機能を標準で提供するクラウド給与

給与奉行クラウド

-

年末調整業務を効率化する支払調書・法定調書作成ソフト

法定調書奉行クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!