今や電子帳簿保存法は、経理業務のデジタル化には必須の法律です。最近は、毎年のように要件緩和が行われ、2020年秋には電子取引の保存要件も明確化されました。

めまぐるしく見直される電子帳簿保存法の要件に対し、経理担当者の中には把握しきれていないという方も多いのではないでしょうか。

そこで今回は、令和3年度税制改正大綱で見直された今後の変更点も加え、2021年度時点における電子帳簿保存法の要件を整理しましょう。

目次

電子帳簿保存法とは

電子帳簿保存法は、正式名称を「電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律」と言います。

会社法や法人税法などで保存が義務づけられている帳簿や決算書、請求書などの国税関係帳簿・書類について、法令上は「紙での保存」が原則となっています。しかし、紙で保存する方法は、紙や印刷、保存用ファイルなどにかかる費用が嵩むほか、保管スペースの確保や整理にかかる作業負担が増えることなどから、経理業務の長年の課題となっていました。

電子帳簿保存法は、こうした帳簿や書類を「一定の要件を満たせばデータで保存・管理することを特例として認める」というものです。電子帳簿保存法の適用を受けると、紙の原本が不要になるため、ファイリングなどの整理作業や保管のためのスペースを確保・管理する必要がなくなります。紙の原本を保管するためのファイルや什器などの設備も必要なくなり、コスト削減にもつながります。

また、セキュリティが万全の環境下でデータを保存すれば、誤って廃棄したり火災・水害などで紛失したりする心配もなくなります。データで保存することにより、ファイル名などで検索すれば欲しい情報がすぐ見つかる、という利点もあります。

当初は、運用ルールの厳しさから「企業の負担が大きい」と敬遠されてきた電子帳簿保存法ですが、これまでに何度となく要件が緩和され、今では多くの企業で導入が進んでいます。

市場で提供されている会計システムのほとんどが電子帳簿保存法に対応しており、働き方改革や新型コロナウイルス対策として「業務のデジタル化」への意識が高まる中で、さらに注目を集めています。

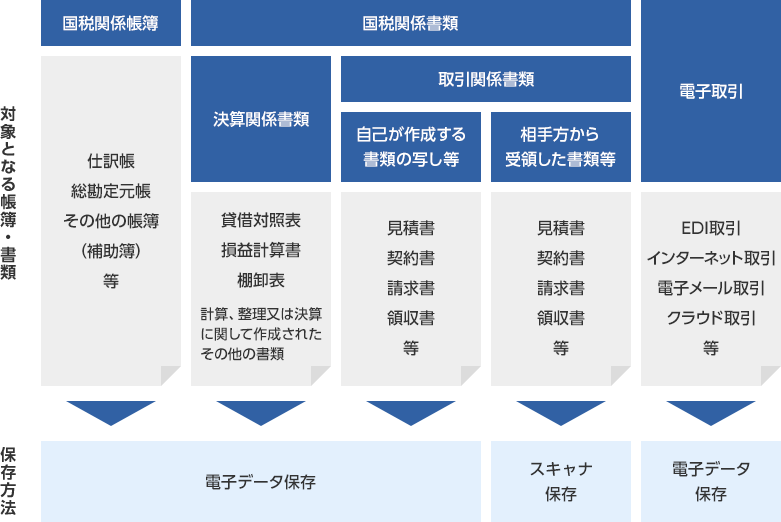

電子保存の対象となる書類と保存方法

電子帳簿保存法で認められている保存方法には、現在大きく分けて次の2つの方法があります。

- 電磁的記録による保存(以下「電⼦データ保存」)

- スキャナによる保存(以下「スキャナ保存」)

特にスキャナ保存は、「スキャナ保存制度」として認知度が高まっており、経理業務のペーパーレス化を促進する足がかりにもなっています。(他にも「マイクロフィルム(通称COM)による保存」が認められていますが、現在では一般的な方法ではありません)

これらの保存方法で認められている帳簿・書類は、以下のようになっています。

また、対象となる帳簿や書類の種類別に、保存要件も細かく定められています。

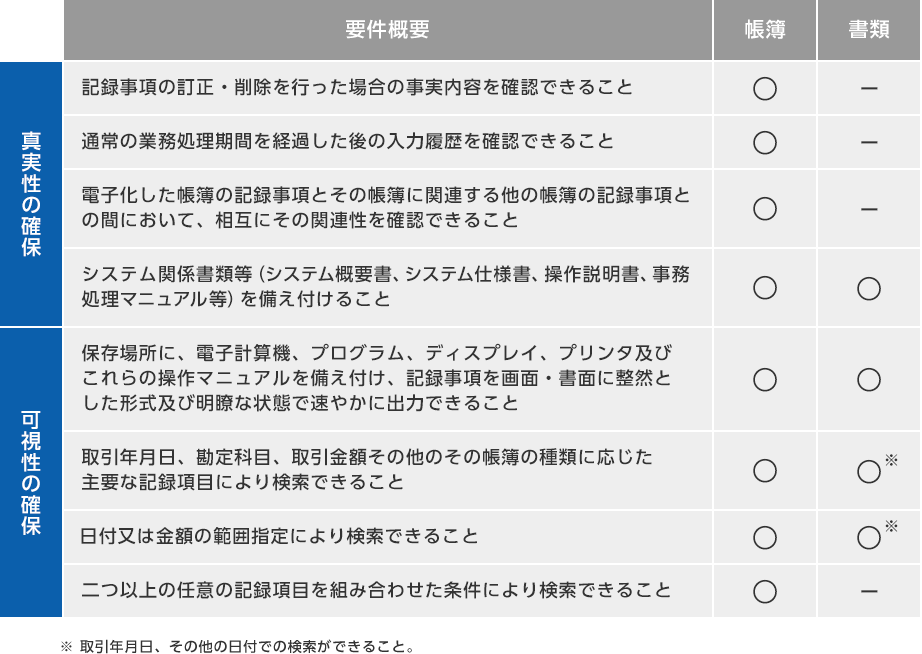

①国税関係帳簿・国税関係書類における電子データ保存の要件

国税関係の帳簿や書類を電子データで保存する場合、その記録が本物であると確認できる「真実性の確保」と、誰もが視認できる「可視性の確保」が求められます。

国税関係帳簿は最も重要な書類となるため、以下のすべての要件を満たすことが求められていますが、決算書などの国税関係書類は一部の要件のみとなっています。

②国税関係書類におけるスキャナ保存の要件

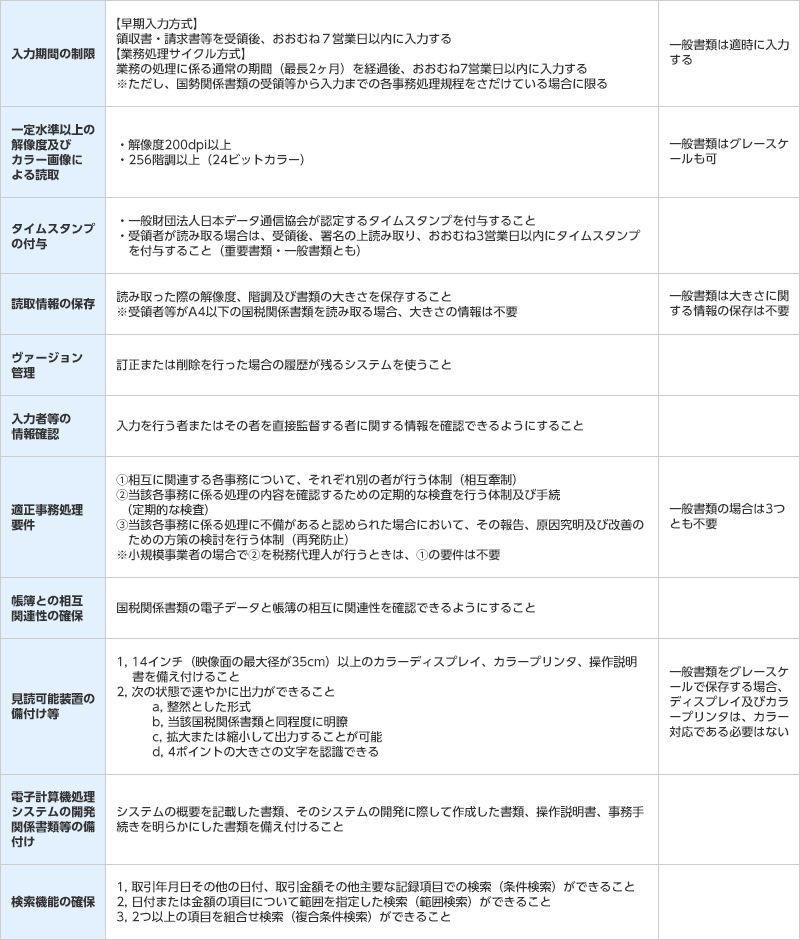

スキャナ保存が認められている書類は、取引先から受け取った「紙」の国税関係書類です。これらの書類は、以下のように「重要書類」と「一般書類」に区分して要件が設定されています。

重要書類:契約書、領収書、請求書、納品書など、資金や物の流れに直結・連動する書類

一般書類:⾒積書、注文書、検収書など、資金や物の流れに直結・連動しない書類

基本は、電子帳簿保存法の適用を受けてから受領した書類が対象ですが、現在は、適用前に受領した書類(過去分重要書類)についても一定の要件を満たせばスキャナ保存が認められています。

スキャナ保存をする際の要件は、次のように11項目あります。(一部、一般書類にのみ認められている要件もあります)

他にも、書類の受領から入力までの事務処理の内容について、かつては「全ての事業所等を対象に1年に⼀度以上」定期的に検査することが要件となっていましたが、現在は、各企業の事業規模に応じて「概ね5年のうちに全ての事業所等の検査を行う」ことも認められています。

③電⼦取引に関する電子データ保存の要件

電子取引は、「取引情報の授受を電磁的⽅式で行う取引」と定義されています。メールで取引情報を送受信する方法だけでなく、Webでの領収書等の書類発行、FAX、EDI取引やインターネット等による取引など、様々な方法があります。

こうした電子取引で発生した取引情報も、送信側・受信側ともに保存義務があります。ただし、電子帳簿保存法は、授受したデータを自社サーバやwebサイト上、クラウドサービス等に「そのまま保存すること」を電子データ保存として認めるもので、取引情報のみを自社システムなどに自ら入力することで「電子データ保存」とみなすことは認められていません。

電子取引の関するデータ保存の要件は、2021年3月現在では次の4つが定められています。

<電⼦取引の取引情報に係る電子データ保存の要件>

- システムの概要、説明書など関係書類の備付け

- 見読性の確保

- 検索機能の確保

- 次のいずれかの措置を行うこと

1. タイムスタンプが付された後の授受(発⾏側のタイムスタンプの付与)

2. 授受後遅滞なくタイムスタンプを付す(受取側のタイムスタンプの付与)

3. データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利⽤する

4. 訂正削除の防⽌に関する事務処理規程の備え付け・運用

電子帳簿保存法の適用を受ける方法

電子帳簿保存法の適用を受けるには、所轄の税務署長の事前承認が必要です。

申請には、電子データ保存・スキャナ保存それぞれに専用の「承認申請書」があり、使⽤する会計システムの概要を記載した書類や、会計システム導⼊に関する事務⼿続き概要が分かる書類(適正事務処理規定など)または処理委託契約書、その他参考書類などを添付して提出します。

「承認申請書」は、国税庁のホームページからもダウンロードできます。電子データ保存の場合、国税関係帳簿と国税関係書類で異なる申請書が用意されているので、間違えないように注意しましょう。

必要書類が揃ったら、郵送または窓口へ持参して提出します。現在は、一部の手続きにおいてe-Taxでもイメージデータ(PDF形式)による提出が可能です。

申請期限は、帳簿の場合は備付けを開始する日、書類はデータ保存を開始する日の3か月前となっています。帳簿の「備付けを開始する日」は、“課税期間の初日”のことを指します。そのため、課税期間の途中でM&Aなどを行った場合は、当該課税期間末までは紙での保存になります。

申請書の書き方や手続きに不安がある場合は、税理士などの専門家に相談して進めましょう。

「令和3年度税制改正大綱」にみる今後の変更点

2020年末に「令和3年度の税制改正大綱」が閣議決定されました。この中には、経済社会のデジタル化を踏まえ、「経理業務の電子化による生産性の向上」「テレワークの推進」「記帳水準の向上および適正な課税の実現」などの観点から、電子帳簿保存法の抜本的見直し事項も含まれています。

この見直し事項の内容は次のようになっており、施行は2022年(令和4年)1⽉1⽇からとされています。

「令和3年度税制改正大綱」における電子帳簿等保存制度の見直し事項

【帳簿書類の電⼦データ保存】

- 税務署による事前承認を廃⽌

- 次の3つの要件を満たせば電子データ保存が可能になる

イ) システムの概要書その他一定の書類の備付け

ロ) 閲覧用モニター(PC)やプリンターなど一定の機器と説明書等の備付け

ハ) 国税庁等の調査官による国税関係帳簿書類データのダウンロードの求めに応じること

【スキャナ保存】

- 税務署による事前承認を廃⽌

- タイムスタンプの付与期間が⼊⼒期間(最⻑約2カ月と概ね7営業日以内)と同様とする

- 受領者等が証憑書類をスキャナで読み取る際に行う国税関係書類への⾃署が不要になる

- 「訂正⼜は削除を行った事実及び内容を確認できる」システムを使用すれば、タイムスタンプの付与が不要になる

- 適正事務処理要件(相互けん制、定期的な検査、再発防⽌策の社内規程整備等)を廃止

- 検索要件の緩和

【電⼦取引のデータ保存】

- タイムスタンプの付与期間が最⻑約2カ月と概ね7営業日以内となる

- 検索要件の緩和

- 申告所得税及び法⼈税において、電⼦取引のデータを書⾯に出⼒して保存することで

「電⼦的記録の保存」に代えることができる措置を廃⽌

特にスキャナ保存では、電子帳簿保存法の導入においてボトルネックにもなっていた、厳しい内部統制要件を抜本的に見直した形になっています。これにより、企業のペーパーレス化も一層促進されるのではと期待されています。

おわりに

バックオフィス業務のデジタル化が進む中、電子帳簿保存法はこれからの経理業務に欠かせないものとなっています。適切に運用していくためには、勘定奉行クラウドのような法改正にタイムリーに対応しうる会計システムは欠かせません。

勘定奉行クラウドなら、学習機能やAPIなどの技術を活用し、業務処理の自動化や書類の電子化で、さらなる生産性の向上も実現可能です。拡張機能である「証憑収集オプション」を追加すれば、伝票登録時にタイムスタンプを自動で付与することもできます。また、画像ファイルをアップロードする際、スキャナ保存の要件となる「解像度」や「階調」を自動でチェックし、制度要件を満たしているファイルだけを登録することも可能です。

5GやIoTなど、ITの進化は益々加速し、電子帳簿保存法も時代とともに見直されています。とはいえ、最新の改正情報を常に把握するのも一苦労・・・と思われるなら、このような電子帳簿保存法対応の会計システムを検討されてはいかがでしょうか。

電子帳簿保存法に関するよくあるご質問

- 電子帳簿保存法とは?

- 電子帳簿保存法とは、帳簿や書類を「一定の要件を満たせばデータで保存・管理することを特例として認める」というものです。

適用を受けると、紙の原本の整理作業や保管スペースを確保・管理する必要がなくなり、コスト削減にもつながります。

- 電子帳帳簿の保存方法は?

- 電子帳簿保存法で認められている保存方法には、現在大きく分けて次の2つの方法があります。

1.電磁的記録による保存

2.スキャナによる保存

特にスキャナ保存は、「スキャナ保存制度」として認知度が高まっており、経理業務のペーパーレス化を促進する足がかりにもなっています。

- 電子帳簿保存法の適用を受ける方法は?

- 電子帳簿保存法の適用を受けるには、所轄の税務署長の事前承認が必要です。

記事では、承認に必要な承認申請書や手続き方法、申請期限について紹介しています。

- 今後の電子等簿保存制度の変更点は?

- 2022年1月1日から施行される「令和3年度の税制改正大綱」には、電子帳簿保存法の抜本的見直し事項が含まれています。

記事では、具体的な制度の見直し事項について紹介しています。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)