日々の業務に追われ、いつの間にか領収書や請求書など紙の書類が山積みに…。データ入力したりファイリングしたりと毎日対応していても、どんどん増えていく紙書類に悩まされる経理担当者も多いでしょう。

そんな中、「スキャナ保存制度」が2015年、2016年の法令改正で要件が大幅に緩和され、国税関係帳簿書類の電子保存がしやすくなりました。デジタル社会になってもなかなか紙ベースの対応から抜け出せなかった経理の仕事も、ようやくペーパーレスの時代が訪れようとしています。

しかし、スキャナ保存制度を「複雑で面倒そう」と考える人が多いのも実情…。スキャナ保存制度とはどういう法律なのか、経理の仕事にどんなメリットがあるのか、どうすれば導入できるのか…など、具体的に検証してみましょう。

目次

そもそもスキャナ保存制度とは…?

スキャナ保存制度は、日々の業務で発生する契約書、領収書、請求書などの国税関係書類をスキャナで読み取って電子データとして保存することも認める、という制度。電子帳簿保存法に規定された保存方法の一つで、所轄の税務署長が承認すれば対象書類のペーパーレス化が可能です。

スキャナ保存が可能となる対象書類には、相手方から書面で受領した取引関係書類や、自分が手書きで作成した書類が含まれます。

※国税庁資料「電子帳簿保存法Q&A」より抜粋

これまでは承認要件が厳しかったこともあり、導入事例はまだまだ多くありません。ですが、2015年、2016年に行われた法改正によって以下のように申請要件が大幅に緩和されたため、「使いやすい制度」として導入しやすくなりました。すでにペーパーレス化が進んでいる中、導入企業はこれまで以上に増えると予想されています。

大幅に緩和された「スキャナ保存制度」の申請要件

- 3万円未満の領収書や契約書のみが対象とされていた金額基準が撤廃

- 入力者の電子署名が不要

- デジタルカメラやスマートフォンで撮影した画像ファイルも容認

…など

経理業務にどう役立つ? スキャナ保存制度の活用メリット

社外からの証憑類、社内からの領収書類など、紙書類の整理・保管にはかなりの手間と時間がかかりますが、スキャナ保存制度を導入すると、こうした経理部門の業務負荷が大きく軽減できると考えられています。

例えば、書類がデータ化されることでファイリングの手間が省け、キャビネットや倉庫など専用スペースが不要に。紛失することもなくなりますし、遠隔拠点から証憑類や領収書類が提出される際に紙の郵送を待たずにデータでいち早く処理できるなど、経理担当者の業務改善に役立ちます。また、データ化した情報を一括管理すれば、必要な時にすぐ検索できる環境が整備され、会計監査や税務調査などの場合にも検索にかかる時間を大幅に短縮できます。

もちろん、コピー用紙の保管に必要な設備費等のコスト削減にもつながり、経理業務だけでなく経費のスリム化にも役立つ制度なのです。

スキャナ保存制度の申請・承認を簡単にクリアするには

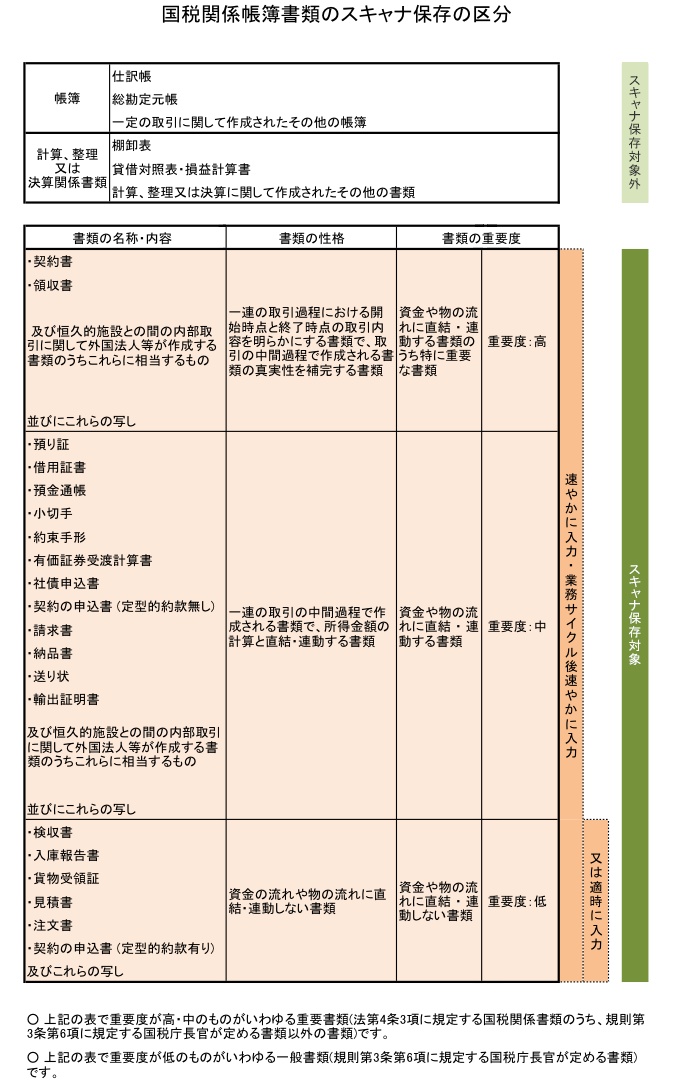

スキャナ保存制度の申請には11項目の要件が定められています。この数を見て「導入するのが面倒そう」という声もあがりそうですが、実はその大半は、電子帳簿保存法に対応した会計システムによって簡単にクリアできるものなのです。(下表参照)

また、2016年度の税制改正で「小規模企業者の特例」が追加されたおかげで、税理士+社内事務担当者1名でスキャナ保存制度を利用できるようになり、個人事業主や中小企業へも活用枠が広がりました。紙書類が多く発生する大企業はもちろん小規模の企業でも、書類の管理・保管、経理業務がラクになるのです。

一度承認されれば継続して利用できるスキャナ保存制度。この機会に導入を検討されてはいかがでしょうか?

| 要件 | 概要 | 電子帳簿保存法に適応した会計システムで補てん可能 |

| 入力期間の制限 | 領収書や請求書などスキャナ保存する書類は、期間内に指定された方法でデータ化すること | |

| 一定水準以上の解像度およびカラー画像による読み取り | スキャナ保存するときは、指定以上の解像度と階調※で設定されたカラー画像として読み取ること ※ 解像度:200dpi以上、階調:赤・緑および青の階調がそれぞれ256階調以上 |

◯ |

| タイムスタンプの付与 | 指定期間内にタイムスタンプを付して、①日付以前に書類が存在していたこと、②日付以降改竄されていないことを証明すること | ◯ |

| 読み取り情報の保存 | 書類をスキャナで読み取った際に、①解像度や階調の情報 ②国税関係書類のサイズなど を保存すること | ◯ |

| ヴァージョン管理 | スキャナで読み込んだデータを訂正または削除した場合に、履歴を確認できるようにすること | ◯ |

| 入力者等情報の確認 | 書類をスキャナで読み込んだ(同時にタイムスタンプを付与し読み取り情報を保存した)者と、その者を直接監督する者を決めておくこと、またその情報が確認できるようにすること | |

| 適正事務処理要件 | スキャナ保存したデータの作成・受領・記録等を適正に行っているか、2人以上で監督・検査する体制をとること(ただし小規模事業については緩和あり) | |

| 帳簿と相互関連性の確保 | 国税関係書類にかかるスキャナ保存されたデータと仕訳伝票が相互に関連することを確認できるようにすること | ◯ |

| 見読可能装置の備付け等 | 閲覧するために使用するモニタの設置条件をクリアすること | |

| 電子計算機処理システムの開発関係書類等の備付け | システムを利用する場合、操作方法や保存に関する手続き、システムの概要等を記した書類を備え付けること | ◯ |

| 検索機能の確保 | 日付や金額など必要な情報を登録したうえで、スキャナ保存されたデータを検索・閲覧できる機能を確保しておくこと | ◯ |

※ スキャナ保存制度の要件に関する詳細は、国税庁ホームページを参照ください。

- ※ スキャナ保存制度の要件を簡単にクリアするコツは、「意外と簡単!経理業務をスリム化するスキャナ保存制度の導入法」でご紹介しています。

関連リンク

関連記事

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)