年末調整の処理が終わると、次は給与支払報告書の提出業務が待ち受けています。この業務は、多くの判断と作業が求められるにもかかわらず、提出期限があるため限られた期間で行わなければなりません。

今回は、給与支払報告書の目的や書き方、提出方法や提出期限などの基本ルールを解説するとともに、正確かつ効率よく業務を進めるポイントも紹介します。

目次

- 給与支払報告書とは?

- 給与支払報告書の対象者と提出義務者

- 給与支払報告書の書き方と注意点(個人別明細書・総括表)

- 給与支払報告書の作成ステップと効率化の方法

- 給与支払報告書の提出先と提出方法

- 給与支払報告書はシステム活用でミス予防・手間削減を!

- おわりに

- 給与支払報告書に関するよくある質問

給与支払報告書とは?

給与支払報告書は、年末調整後の結果(年間の給与額や社会保険料額、各種控除額など)を従業員が居住する市区町村に報告する書類です。

住民税の徴収方法には、給与からの天引きによる「特別徴収」と従業員が自ら納付する「普通徴収」の2種類があり、特別徴収を行う場合、市区町村は給与支払報告書の内容をもとに住民税額を計算します。住民税額が算出されると、5~6月に企業に対して従業員の住民税を通知します。企業は、それをもとに6月分の給与から翌年5月分までの給与で徴収する住民税額を確認し、給与に反映します。

住民税は、その人が居住する市区町村が徴収するため、給与支払報告書は従業員が居住する市区町村ごとに提出しなければなりません。

給与支払報告書の対象者と提出義務者

給与支払報告書の対象者は、「その年に給与や賞与などを支給した全ての者」となっています。12月31日時点で在職している従業員は、正社員、パート・アルバイト、契約社員、役員報酬の受給者など、雇用形態に限らず原則すべてが提出対象となります。

ただし、退職者で、当該年の給与支給額が30万円以下である場合は、地方税共同機構の実務通達に基づき、給与支払報告書の提出を省略できるとされています。

また、パートやアルバイトなどの非正規雇用者については、年収が100万円未満は住民税が非課税になる可能性が高くなります。住民税の非課税基準は各自治体で異なるため、事前に確認しておくと安心です。

なお、提出対象の従業員であっても、ダブルワーク等で他の勤務先で特別徴収されている者や、離職後給与支払の見込みがない者など、住民税の特別徴収(給与天引き)が困難と判断される場合には、普通徴収に切り替える必要があり、「普通徴収切替理由書」を提出するよう求められます。

●提出義務がある事業者

総務省は、原則として、法人・個人を問わず全ての事業者に特別徴収の実施を義務付けています。もし提出を怠ったり虚偽の申告を行ったりした場合は、事務担当者や法人に対して1年以下の懲役または50万円以下の罰金が科せられる可能性があるため、注意が必要です。

●給与支払報告書と源泉徴収票との違い

給与支払報告書と源泉徴収票は、どちらも年末調整後に作成する書類で、従業員の給与支払額や控除額など記載内容は基本同じですが、次のように作成する目的や提出先が異なります。

| 比較項目 | 給与支払報告書 | 源泉徴収票 |

|---|---|---|

| 提出先 | 従業員の居住地の市区町村 | 税務署・従業員本人 |

| 税目 | 地方税(住民税) | 国税(所得税) |

| 主な目的 | 翌年度の住民税の課税資料 | 所得税の確定・申告用 |

| 提出時期 | 翌年1月末まで | 翌年1月末まで (控えは従業員へ交付) |

| マイナンバー記載 | 原則記載(自治体提出) | 税務署控えに記載、本人交付分は非記載 |

また、給与支払報告書は年に1回作成するだけですが、源泉徴収票は従業員が退職する際など年末調整後以外にも発行するケースがあります。

給与支払報告書の書き方と注意点(個人別明細書・総括表)

給与支払報告書では、「個人別明細書」と「総括表」の2種類を用意します。

ここでは、総務省の様式をもとに、それぞれの帳票の記載項目を解説します。記載ミスが起こらないよう、しっかり様式の構造を理解しましょう。

●個人別明細書:記載項目と記入時の注意点

個人別明細書は、従業員の支払額・控除額・所得控除・住所などを記載した帳票です。従業員の翌年度住民税を決定するための基礎資料となるため、一人ひとりに作成します。

源泉徴収票と同一の内容のため、紙の場合は源泉徴収票との複写式になっています。

※源泉徴収票の書き方はこちらの記事を参照ください。

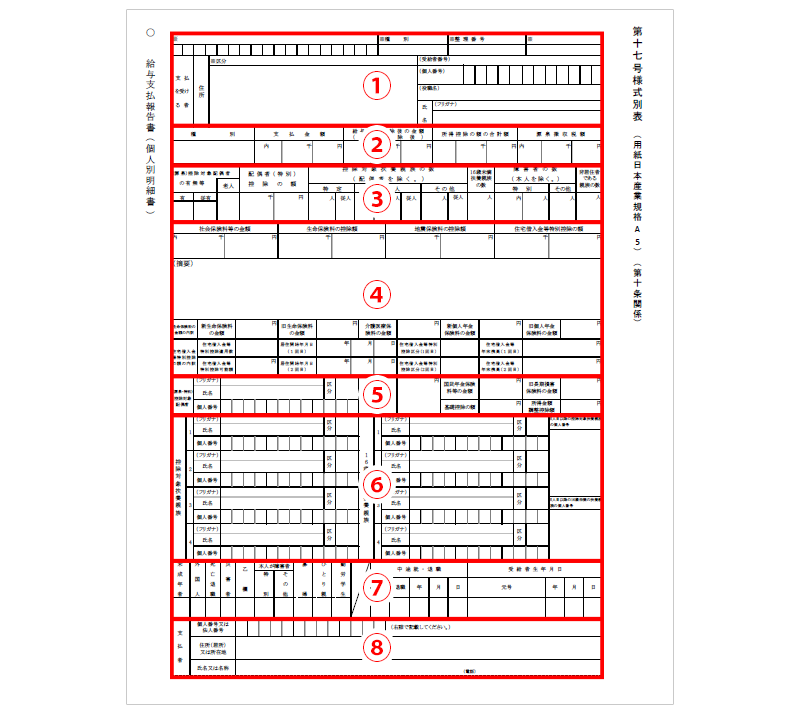

出典:総務省 PDF「給与支払報告書」

① 従業員情報

従業員の1月1日時点の住所、マイナンバー、氏名などを記載します。

転居漏れなどで従業員の住民票と一致していないと、自治体側でエラー扱いされやすいため、住民票の記載どおりになっていることを確認しましょう。また、マイナンバーの記載は必須です。記入漏れや誤記入に注意しましょう。(受給者番号は空欄でも問題ありません)

② 種別、支払金額、給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額

各項目には次の金額を記載します。

- 種別:支払の内容(給与・賞与、報酬など)

- 支払金額:年間の支払総額

- 給与所得控除後の金額:支払金額から給与所得控除額を差し引いた額

- 所得控除の額の合計額:年末調整で控除した12種類の所得控除の合計額

- 源泉徴収税額:1年間に納めた所得税の合計額

③ 配偶者・扶養親族の有無など

(源泉)控除対象配偶者の有無、配偶者(特別)控除の金額、配偶者を除く控除対象扶養親族の数など、配偶者や扶養親族の情報を記載します。

④ 各保険料控除の額

年末調整時の保険料控除申告書、住宅借入金等特別控除申告書に基づいた控除額や内訳を記載します。

⑤ 控除対象配偶者の氏名、配偶者の所得金額、基礎控除の額、所得金額調整控除額

「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」に基づいた控除額や内訳をそれぞれの欄に記載します。ただし、基礎控除の額が48万円の場合は「基礎控除の額」欄に記載しなくても良いとされています。また、「所得金額調整控除の額」は所得金額調整控除の適用がある場合のみ記載します。

⑥ 控除対象扶養親族の氏名等、16歳未満の扶養親族の氏名等

扶養控除申告書に基づいた控除額や内訳を記載します。控除対象となる扶養者がいる場合は、氏名、フリガナ、マイナンバーを記載し、控除対象となる扶養者が非居住者である場合はその旨も記載します。

⑦ 受給者本人の該当事項各欄(未成年者、外国人等)、中途就・退職の場合の年月日、受給者本人の生年月日

従業員に未成年者や外国人、勤労学生など該当事項がある場合に記載します。

年の途中で就職や退職をした場合には、○を付けた上で就職もしくは退職をした年月日を記載します。

⑧ 支払者の住所または所在地、氏名または名称

自社の所在地、社名、電話番号、法人番号(個人事業主の場合は、住所、氏名、電話番号、マイナンバー)を記載します。

控除対象の有無や金額は、年末調整データと整合性が取れているかを確認しておきましょう。

また、年末調整を行っていなくても、提出対象者であれば給与支払報告書を作成する必要があります。該当者がいる場合は、年末調整で本来提出される扶養控除等(異動)申告書や保険料控除申告書、社会保険料控除に関する申出書などを補助的に提出してもらいましょう。

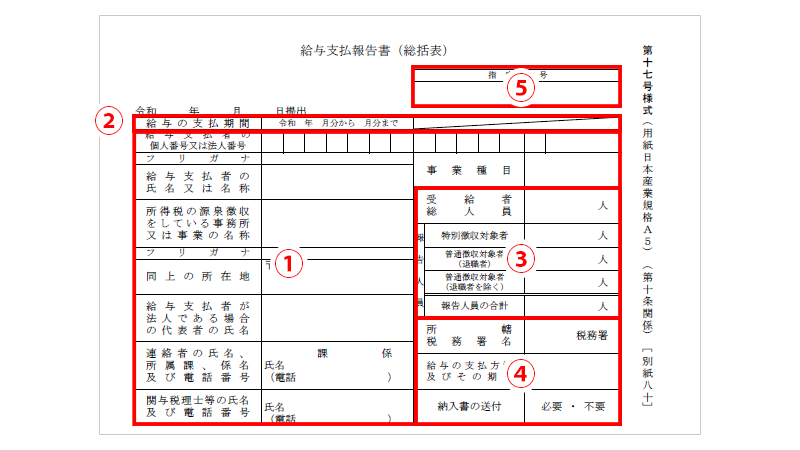

●総括表:記載項目と記入時の注意点

総括表は、企業・事業所全体の給与支払報告書をまとめて市区町村へ提出する帳票です。個人別明細書を統括・集計し、給与を支払った全従業員分の支払総額や控除総額などを記載します。

出典:総務省 PDF「給与支払報告書」

① 企業情報(事業者名、住所、代表者名、連絡先、法人番号)

事業所名称・所在地等に略称を使うと、自治体によっては正確な表記を求められることがあるため、正式名称で書きましょう。税理士に依頼している場合は、税理士情報も記載します。

② 給与の支払期間

「報告人員の合計」欄で計上された人員に給与を支払った期間を記載します。

③ 受給者人員数と報告人員数

受給者人員数には1月1日時点の全従業員の人数を記載します。報告人員数は、特別徴収対象者、普通徴収対象者(退職者)、普通徴収対象者(退職者を除く)別に記載します。

複数部署や支社がある場合、個人別明細の支払額・控除額の合計と総括表の数字が一致しないことがあるため、集計ミスに注意しましょう。

④ 所轄の税務署名、給与の支払い方法と支払期日(月給/毎月10日払いなど)、納入書の送付

納入書の送付については、納付用の振込用紙が必要か不要かを選択します。

⑤ 指定番号

市区町村が指定した番号を記載します。不明の場合は未記入でも構いません。

総括表は、個人別明細書の合計と総括表の数字をクロスチェックするのが、記載ミスを防ぐコツです。最後に、総括表と個人別明細書の数値が一致しているかも必ず確認しましょう。

なお、総括表の様式が旧式のまま提出すると、差し戻される可能性があります。業務を行う前に、最新版を自治体サイトまたは総務省ホームページで入手しておくことが望ましいでしょう。

給与支払報告書の作成ステップと効率化の方法

給与支払報告書の総括表と個人別明細書は、互いにリンクしており、片方の誤りが全体の不整合につながります。正しく効率的に作成するには、業務を属人化させず、実務フローに従って、複数人でチェックする体制を整備することが重要です。

年末調整業務が完了した直後からスムーズに進められるよう、あらかじめ実務の工程を定型化しておくとよいでしょう。

【1】 提出対象者リストの確定(1月上旬)

年末調整の確定値に基づき、在籍・退職・休職などの属性を区分します。

退職者については、「30万円以下で提出不要」に該当しないかをチェックしましょう。人事労務システムと給与システムの情報を突き合わせ、最新の住所・氏名・マイナンバーなどの情報を確認しておきます。

【2】 給与支払報告書:個人別明細書の出力と確認

年末調整で確定した支払金額・控除額のデータを、給与支払報告書の個人別明細書に変換します。(紙の場合は、源泉徴収票を複写した給与支払報告書を収集・整理します)

住所は、年末調整時のままにせず、住民票に従った最新の情報になっているかを確認します。また、扶養控除・社会保険料控除の記載漏れがないか、重複していないかを確認しましょう。

【3】 給与支払報告書:総括表の作成

個人別明細書が完成したら、それらの合計を提出先の市区町村ごとに集計し、総括表を作成します。

押印は基本不要ですが、書式に欄が残っている場合は、空欄のままで問題ないか自治体の対応を事前確認しておくと安心です。

【4】 最終点検・提出

提出前に、総括表・個人別明細書の記載内容と提出様式が適正かダブルチェックをします。対象外の従業員や提出不要な書類が含まれていないか、「除外対象リスト」で最終点検も行いましょう。

総括表を表紙として各市区町村別に取りまとめ、提出準備を進めます。(提出方法は次章を参照ください)

提出後は、eLTAXの送信履歴や郵送記録など、提出記録を保管します。

このように、業務フローを具体化しておくことで、限られた期間内でもミスなく進めることができます。

また、「作成者とチェック担当を分ける」「ダブルチェックをルール化する」など、社内でのチェック体制を強化しておくことも有効です。事前に、「対象者の抽出漏れや、誤って除外された者がいないか」「総括表と個人別明細書の件数・支払額に整合性があるか」「特別徴収/普通徴収の区分が適切に設定されているか」「市区町村名・住所・氏名に入力ミスがないか(特に漢字の誤変換がないか)」など、ミスが起こりやすい項目をリスト化し、属人的な作業ミスを防ぐ工夫を行いましょう。

給与支払報告書の提出先と提出方法

給与支払報告書の提出時も、ミスが起こりやすいポイントです。ここでは、提出に関するポイントを整理しましょう。

●提出先は「従業員の住所地の市区町村」

給与支払報告書の提出先は、「給与の支払者(会社)の所在地」ではなく、「従業員本人の住所地(1月1日時点)にある市区町村」になります。そのため、従業員が在住している都道府県・市区町村ごとに給与支払報告書を仕分けて作成・送付しなければなりません。

特に、次のようなケースは判断に迷いやすいため、社内で確認方法をルール化しておくとよいでしょう。

- 年末に退職・転居した元従業員 → 1月1日時点の住民票住所に提出

- 社宅や寮の入居者 → 登録住民票を確認し、住民票住所に提出

- 長期出張中の単身赴任者 → 実態にかかわらず、住民票ベースで判断

●提出期限は原則「毎年1月31日」

給与支払報告書の提出期限は、原則「毎年1月31日」と定められています。(地方税法第317条の6)ただし、土日祝日にあたる年は翌開庁日が提出期限となります。

提出が遅れると、住民税の課税通知が遅延する要因にもなるため、余裕を持って提出できるよう業務スケジュール管理を徹底しましょう。

●提出方法は郵送または電子提出が可能

① 紙で提出する場合

紙で提出する場合は、次の書類をセットにして郵送します。

- 総括表(提出先自治体ごとに1枚)

- 個人別明細書(該当従業員分)

送付先は、各市区町村の「税務課」「市民税課」等宛にします。詳細な宛先・提出先住所は、総務省のポータルや各自治体の公式サイトで事前に確認しておきましょう。

また、自治体によっては副本の提出や封筒への市区町村名の記載、郵送方法(簡易書留など)を指定している場合があります。自治体別のガイドラインに合わせて、提出先住所と提出部課(市民税課など)が正しく記載されていることを確認し、自治体ごとに封入・発送します。

2025年現在の郵便事情は、一般的に簡易書留で1〜2日かかり、普通郵便は土日配達されません。そのため、到着日数を考慮して提出期限に間に合うよう投函する必要があります。

② eLTAXで電子提出する場合

給与支払報告書は、eLTAX(地方税ポータルシステム)を使った電子提出も可能です。

電子提出にすると、郵送・紙印刷コストが削減できるほか、複数の自治体に同時送信もできるため、自治体ごとに仕分けする必要もなく、業務の効率化が図れると注目されています。提出後の受理確認も簡単で、送信履歴をデータで保存することもできます。

ただし、eLTAXで提出するには、事前に利用者登録および提出先市区町村の登録をしなければなりません。また、対応ファイル形式(CSV, XML等)に合わせた帳票出力や変換が可能なシステムが必要になります。

なお、一部の市区町村ではeLTAX未対応または「対応外ファイル形式」を指定している場合もあるため、自治体ごとに提出方法を変える必要があるか、事前に確認することが望ましいでしょう。

給与支払報告書はシステム活用でミス予防・手間削減を!

給与支払報告書の作成は、判断・作業・確認の連続になり、従業員の住民税額や納付スケジュールに影響を与える可能性もあるため、手際よく、かつ確実な処理を求められます。しかし、所得税の納税など年始が締め切りの業務が重なるタイミングということもあり、対象者の抽出ミスや市区町村別の仕分け誤り、帳票の記載ミスや提出形式の選択ミスなどの課題を抱えやすいのも事実です。

このようなミスは、属人的な判断や手作業による処理が原因となりやすいため、給与支払報告書を自動作成できるシステムの活用が有効です。

●クラウド給与システムなら情報を自動反映・自動作成

昨今のクラウド給与システムでは、源泉徴収票と同時に給与支払報告書も最新様式で作成できます。総括表と個人別明細書の整合性を自動チェックし、基本的な情報が漏れることはほぼありません。記載項目に漏れ・記入形式の不備などがあっても、提出前に自動検知されます。また、支払総額や退職日などの情報に基づき、自動で特別徴収か普通徴収かも判定します。

給与奉行iクラウドの場合、年末調整の処理状況が「処理済」になった時点で[源泉徴収票]メニューから個人別明細書を選択・出力でき、総括表も統一様式で作成することが可能です。

年末調整が不要な社員は、そのまま出力対象になるため、対象者が漏れる心配もありません。奉行Edge 年末調整申告書クラウドと連携すれば、年末調整の申告情報が自動で反映されるため、転記ミスもなくなります。

●eLTAX連携が可能なシステムなら電子提出も簡単!

昨今は、eLTAXに連携するシステムも数多く提供されており、給与支払報告書の作成から電子提出までオフィスにいながら業務を完結できます。

eLTAXと自動連携する給与システムも多いですが、法定調書奉行iクラウドのような給与システムと連携して電子提出を可能にするサービスもあるため、自社のシステム環境に合わせて導入することができます。

法定調書奉行iクラウドの場合、既存の給与システムと連携して年末調整の結果データをインポートし、源泉徴収票や給与支払報告書を作成します。あらゆる給与システムと連携できますが、給与奉行iクラウドとは自動連携するため、必要データのインポート作業が発生せず、スマートに電子提出まで進められます。

法定調書奉行iクラウドの画面からeLTAXに連携でき、住民税の提出先(地方公共団体)を選択して簡単に給与支払報告書をデータ提出できます。送信結果も、法定調書奉行iクラウド上で確認でき、作成から申告・提出までの一連の業務を短時間で完結します。自治体によって紙での提出が必要な場合にも柔軟に対応できるため、作業の混乱を防ぐことができます。

おわりに

給与支払報告書の提出は、年に一度の業務であるがゆえに、その都度マニュアルや過去データを引っ張り出して処理するスタイルが当たり前になってしまっている企業も少なくないでしょう。

しかし、その“当たり前”を見直すことで、業務の精度とスピードは確実に向上します。

給与奉行iクラウドや法定調書奉行iクラウドのようなシステムを上手く活用して、給与支払報告書の業務全体で効率化を図ってみてはいかがでしょうか。

給与支払報告書に関するよくある質問

- 給与支払報告書は誰が作成するものですか?

-

給与支払報告書は、給与を支払った事業者(会社や個人事業主)が作成する法定調書の一つです。従業員の前年の給与や住所、扶養情報などを記載します。この書類は市区町村が住民税を計算するために必要であり、正確な記載と提出が事業者の義務です。

- 給与支払報告書の提出期限はいつ?

-

給与支払報告書の提出期限は、毎年1月31日です。31日が土日祝日に重なった場合は翌平日が期限となります。

給与支払報告書の提出先は、翌年1月1日時点で従業員が居住している市区町村です。郵送の場合は期限日が必着のため、遅れないように注意しましょう。

- 給与支払報告書を提出しなかったらどうなりますか?

-

給与支払報告書を提出しないと、地方税法違反となり1年以下の懲役または50万円以下の罰金の可能性があります。さらに、従業員の住民税計算ができず、課税漏れや一括徴収による負担増などのトラブルが発生します。必ず期限内に提出してください。

- 給与支払報告書の提出方法は?

-

給与支払報告書の提出は、郵送、光ディスク等による提出、電子申告(eLTAX)が可能です。ただし、前々年に税務署に提出した源泉徴収票の枚数が100枚以上だった事業者は、電子申告または光ディスクによる提出が義務付けられており、郵送での提出はできません。なお、令和9年(2027年)提出分からは、この基準が「30枚以上」に引き下げられる予定です。つまり、令和7年(2025年)の提出枚数が30枚以上なら、令和9年提出分は電子データでの提出が義務となります。

- 給与支払報告書と源泉徴収票の違いは何ですか?

-

給与支払報告書は、事業者が従業員の年間給与額を市区町村へ報告するための書類で、住民税の算定に使われます。一方、源泉徴収票は、従業員本人に交付される書類で、所得税の源泉徴収額や年収を記載し、確定申告や年末調整に利用されます。

- 給与支払報告書の訂正・追加・取り消しはどう行えばよいですか?

-

給与支払報告書の訂正・追加・取消は、eLTAXの場合は「申告区分」で該当項目を選び、総括表と差分明細を再提出します。紙の場合は、訂正後の書類を作成し、赤字で「訂正」などを記載して再提出します。注意点として、摘要欄に訂正理由を明記し、報告人員欄は差分件数を記載します。自治体によって異なる場合があるため、自治体ごとのルールを必ず確認しましょう。

- 退職者・住所不明者の給与支払報告書の作成方法は?

-

退職者は退職時の住所を記載し、支払金額や退職年月日を明記して提出します。住所不明者は把握している最後の住所を記載し、可能な限り情報を補足します。前年給与が30万円以下なら提出義務は免除される場合がありますが、自治体の指示を確認してください。

関連リンク

-

正しく効率的な給与計算とペーパーレスを実現する

クラウド給与計算システム

給与奉行iクラウド -

奉行Edge 年末調整申告書クラウドならデジタル化で業務を8割削減!

奉行Edge 年末調整申告書クラウド

-

支払調書・合計表作成から電子申告までをフルサポート

クラウド年末調整・法定調書作成システム 法定調書奉行iクラウドについて

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!