従業員を雇用している企業は、給与所得の源泉徴収票を必ず作成・発行しなければなりません。源泉徴収票には様々な情報を記載しなければなりませんが、最近では年末調整計算後給与システム等で自動作成する企業も多く、どのような項目がどう記載されているか、詳細を知る機会は少ないかも知れません。

そこで今回は、給与所得の源泉徴収票について、目的や用途・発行のタイミング、記載内容などの基礎知識、ミスなく発行業務を進めるためのヒントを解説します。

目次

- 給与所得の源泉徴収票は「いつ・誰に」発行するのか

- 源泉徴収票への記載項目と記入方法

- 源泉徴収税額の計算方法

- 源泉徴収票を作成する際の注意点〜ミスなく進めるなら年末調整手続からデジタル化がおすすめ!

- Web発行にすればさらに業務効率もアップ!

給与所得の源泉徴収票は「いつ・誰に」発行するのか

「源泉徴収」は、毎月の給与・賞与などから税金を天引きし、企業が従業員に代わって国へと納める制度です。本来、所得税の納税義務は個人にありますが、納税し忘れなどのリスクを防ぐため、企業には各従業員に代わって税金を納めることが義務づけられています。そして、1月1日〜12月31日までの1年間、企業が従業員に対してどれだけの給与・賞与を支払い、税金を納めたのか、その全体像を確認するための書類が「給与所得の源泉徴収票」になります。

発行するタイミング

給与所得の源泉徴収票を発行する時期には、主に次の2つのタイミングがあります。

●年末調整後

年末調整の結果を源泉徴収票にまとめ、税務署へ提出する分と従業員に交付する分として2枚発行します。税務署への提出期限は、年末調整を行った翌年の1月31日までと定められていますが、従業員に対しては、12月または1月の給与明細とともに交付することが一般的となっています。

●従業員の退職時

従業員が退職する際、前回の年末調整以降に支払った給与・賞与に対する源泉徴収分に対して、源泉徴収票にまとめます。最終月の給与額が確定後、約1ヵ月で作成します。(退職金等についての源泉徴収票は、別途「退職所得の源泉徴収票」にまとめます。詳しくは、コラム「退職所得の源泉徴収票とは」(新コラム)を参照ください)

作成する対象者

源泉徴収の対象は、正社員やパート・アルバイトなど雇用形態を問わず全ての従業員となるため、給与所得の源泉徴収票は、1年間に給与・賞与を支給した全ての従業員に対して作成します。

ただし、年末調整の対象外となる年収103万円以下の従業員は、源泉徴収を行わないため、源泉徴収票を発行する必要はありません。 また、所得税の納付を証明するため、税務署にも提出します。そのため、手書き用の複写式※もシステムで作成する場合も、ほとんどが2枚同時に作成できるようになっています。

※複写式の場合は4枚複写または3枚複写になっており、源泉徴収票として用いるのはそのうち2枚で、その他は「給与支払報告書」として従業員が居住している市区町村に提出します。

ただし、交付した従業員全員ではなく、次の対象者に限られます。

●年末調整をした場合

- 法人の役員※(現在は役員をしていなくとも、その年中に役員をしていた方も含む)で、その年中の給与等の市原金額が150万円を超えるもの。

※相談役、顧問その他これらに類する者を含む

- 弁護士、司法書士、税理士等は、その年中の給与等の支払金額が250万円を超えるもの。

※給与等として支払った場合のみ。報酬の場合は「報酬、料金、契約金および賞金の支払調書」を提出すること。

- 上記1および2以外の場合は、その年中の給与等の支払金額が500万円を超えるもの。

●年末調整をしなかった場合

- 「給与所得者の扶養控除等申告書」を提出し、その年中に退職した場合や、災害により被害を受けたため給与所得に対する所得税および復興特別所得税の源泉徴収の猶予を受けた場合で、その年中の給与等の支払金額が250万円を超えるもの。

※ただし、法人の役員については50万円を超えるもの。

- 「給与所得者の扶養控除等申告書」を提出し、その年中の主たる給与等の金額が2,000万円を超えるため年末調整をしなかったもの。

- 「給与所得者の扶養控除等申告書」を提出しなかった場合(給与所得の源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者)で、その年中の給与等の支払金額が50万円を超えるもの。

なお、源泉徴収票と似た言葉に「源泉徴収簿」がありますが、これは年末調整の計算を不備なく行うために用いられる帳簿のことです。源泉徴収票と同じく、従業員に支給した給与・賞与や控除額を記載しますが、こちらは税務署への提出義務はありません。

源泉徴収票への記載項目と記入方法

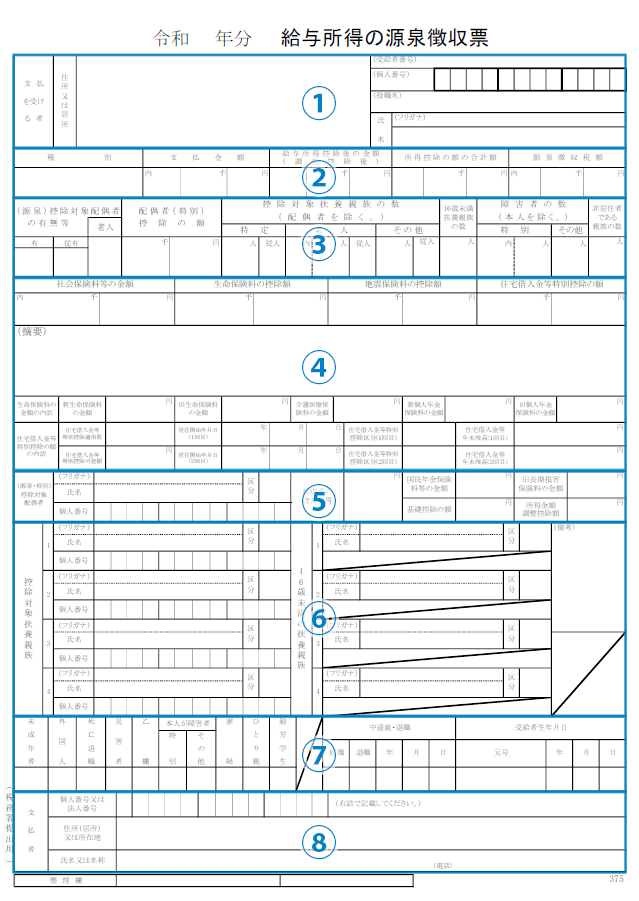

給与所得の源泉徴収票には、次のような8つの内容を記載します。

出典:国税庁「給与所得の源泉徴収票(同合計表)」

①支払を受ける者

従業員の住所やマイナンバー、氏名、役職や職務の名称などの本人情報を記載します。住所は、1月1日時点の住所を記載します。ただし、マイナンバーは税務署提出用のみ記載し、従業員への交付用には記載しません。

※受給者番号は空欄でも問題ありません。

②種別、支払金額、給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額

「種別」には、従業員に支払った金額の種別を記載します。(従業員の場合は「給与・賞与」、役員の場合は「報酬」など)また「支払金額」には、年間の支払総額を記載します。

「給与所得控除後の金額」には支払金額から給与所得控除額を差し引いた額を、「所得控除の額の合計額」には年末調整で控除した12種類の所得控除の合計額を、「源泉徴収税額」には1年間に納めた所得税の合計額を記載します。

③配偶者・扶養親族の有無など

配偶者や扶養親族の情報を記載します。

●(源泉)控除対象配偶者の有無以下に該当する場合に〇をつけます。

- 有:従業員が家計を支える立場にあり、控除対象の配偶者(同一生計配偶者で、受給者の合計所得金額が1,000万円以下の配偶者)がいる場合

- 従有:従業員が家計を支える立場にあり、源泉控除対象配偶者(受給者の合計所得金額が900万円以下で、合計所得金額が85万円以下の生計を共にする配偶者)がいる場合

- 老人:上記の控除対象配偶者や源泉控除対象配偶者が、老人控除対象配偶者の場合

配偶者特別控除または配偶者控除の金額を記載します。

●配偶者を除く控除対象扶養親族の数その年の12月31日時点における次の控除対象扶養親族の人数を記載します。従業員が「従たる給与についての扶養控除等申告書」を提出している場合は、「従人」の欄に記載します。

- 特定:控除対象扶養親族のうち特定扶養親族の人数

- 老人:控除対象扶養親族のうち老人扶養親族の人数(従業員または配偶者の直系尊属で同居者がいる場合は「内」に人数を記載)

- その他:特定扶養親族または老人扶養親族以外の控除対象扶養親族の人数

16歳未満の扶養親族がいる場合に人数を記載します。

●本人を除く障害者の数配偶者や扶養親族に障害者がいる場合にその数を記載します。

特別障害者に該当する場合は「特別」に、該当しない場合は「その他」に記載し、同一生計配偶者(合計所得金額が38万円以下の受給者と生計を共にする配偶者)や扶養親族に特別障害者がいる場合は、「特別」の項の「内」に人数を記載しましょう。

配偶者や扶養親族のうち、次の対象者に非居住者がいる場合、その人数を記載します。

- 源泉控除対象配偶者

- 配偶者特別控除の対象にあたる配偶者

- 控除対象配偶者

- 扶養控除の対象にあたる扶養親族

- 16歳未満の扶養家族で国内に住所がない者

④社会保険料等の金額、生命保険料の控除額、地震保険料の控除額、住宅借入金等特別控除額の額

年末調整時の「保険料控除申告書」「住宅借入金等特別控除申告書」に基づいた控除額や内訳をそれぞれの欄に記載します。

●社会保険料等の金額給料から天引きされた社会保険料と小規模企業共済等掛金の合計額を記載し、小規模企業共済等掛金は「内」にも記載します。従業員が直接支払った社会保険料や小規模企業共済等掛金がある場合は、その旨と該当額を「摘要」に記載します。

●生命保険料の控除額・地震保険料の控除額の控除額年末調整で申告された生命保険料、個人年金保険料、介護医療保険料、地震保険料の各控除額を記載し、「生命保険料の金額の内訳」欄に各申告内容を記載します。

●住宅借入金等控除の額年末調整で住宅借入金等特別控除申告書の提出があった場合、申告書に基づき算出した住宅借入金等特別控除額を記載します。

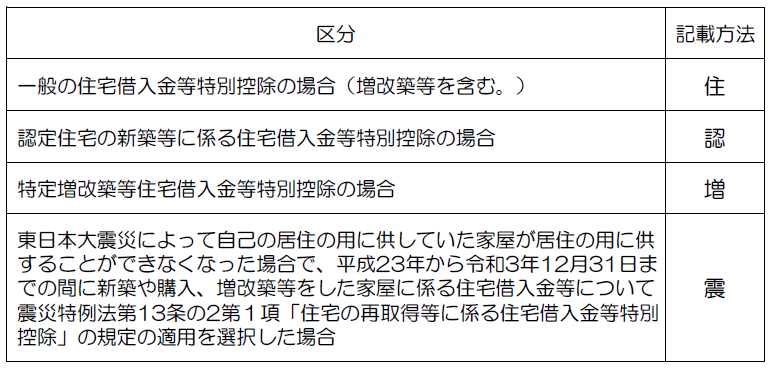

あわせて、居住開始年月日や住宅借入金等年末残高など住宅借入金等特別控除の内訳も記載します。そのうち、「住宅借入金等特別控除区分」(1回目・2回目)については、年末調整の際に適用を受けている(特定増改築等)住宅借入金等特別控除の区分を次のように記載します。加えて、この控除に係る住宅の新築、取得または増改築等が「特別特定取得」に該当する場合※1には「(特特)」、 「特定取得」(特別特定取得以外)に該当する場合※2には「(特)」 と併記します。

出典:国税庁「令和2年分 給与所得の源泉徴収票の記載の仕方」

※1 特別特定取得:その住宅の新築、取得または増改築等に係る対価の額等に含まれる消費税額等が、税率10%の場合(特定増改築等住宅借入金等特別控除の適用を受ける場合を除く)

※2 特定取得:その住宅の新築、取得または増改築等に係る対価の額等に含まれる消費税額等が、住宅借入金等特別控除の適用を受ける場合は税率8%、特定増改築等住宅借入金等特別控除の適用を受ける場合は税率8%または10%であるとき

⑤控除対象配偶者の氏名、配偶者の所得金額、基礎控除の額、所得金額調整控除額

年末調整時の「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」に基づいた控除額や内訳をそれぞれの欄に記載します。ただし、基礎控除の額が48万円の場合は「基礎控除の額」欄に転記する必要はなく、「所得金額調整控除の額」も所得金額調整控除の適用がある場合のみ記載します。

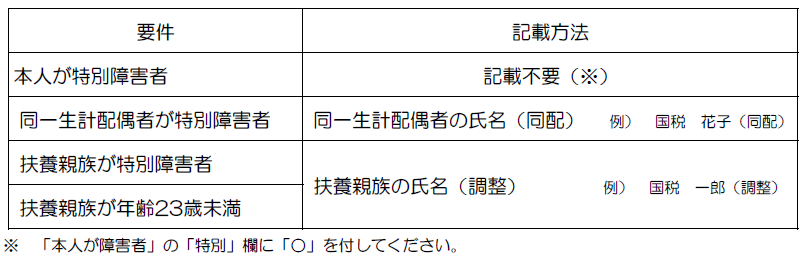

所得金額調整控除の適用がある場合は、次のように該当する要件に応じて摘要欄への記載も必要です。ただし、「同一生計配偶者」「扶養親族」の氏名が 「(源泉・特別)控除対象配偶者」「控除対象扶養親族」「16歳未満の扶養親族」欄に記載されている場合は記載を省略できます。

出典:国税庁「令和2年分 給与所得の源泉徴収票の記載の仕方」

⑥控除対象扶養親族の氏名等、16歳未満の扶養親族の氏名等

年末調整時の「扶養控除申告書」に基づいた控除額や内訳をそれぞれの欄に記載します。

控除対象となる扶養者がいる場合は、それぞれの氏名、フリガナ、マイナンバーを記載し、控除対象となる扶養者が非居住者である場合はその旨も記載します。

⑦受給者本人の該当事項各欄(未成年者、外国人等)、中途就・退職の場合の年月日、受給者本人の生年月日

受給者である従業員に未成年者や外国人、勤労学生など該当事項がある場合に記載します。

年の途中で就職や退職をした場合には、○を付けた上で就職もしくは退職をした年月日を記載します。

※生年月日の元号は、漢字で記載します。

⑧支払者の住所または所在地、氏名または名称

自社の情報(住所または所在地、氏名または社名、電話番号、法人番号※)を記載します。

※自社が個人事業主の場合はマイナンバーを記載します。

<注意>

- 令和3年度の税制改正により、現在は源泉徴収票への押印が不要となっています。

ただし、銀行やカード会社などへの収入証明に使用する場合は、押印が必要となるケースもあるため、従業員から源

泉徴収票の発行を求められた場合は押印が必要かに確認をおすすめします。

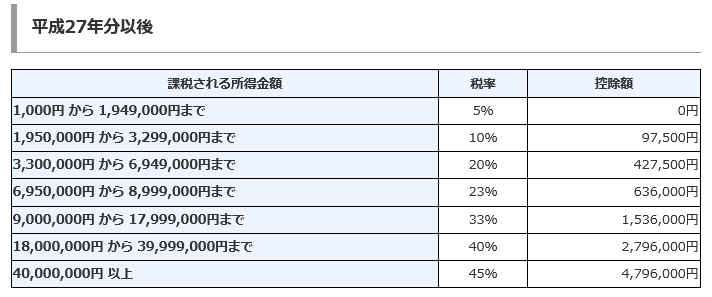

源泉徴収税額の計算方法

源泉徴収税額は、次の計算式で算出します。

所得税率は、次のように課税所得金額によって変わります。

※課税所得額は1,000円未満の端数切り捨てで判断します。

出典:国税庁「所得税の税率」

なお、源泉徴収税額は税金の対象となる金額のみで計算するため、10万円までの通勤手当や経費などは課税所得金額には含みません。給与システムを導入している場合は基本的に自動で計算されますが、手計算の場合は通勤手当などを支払金額に含めないよう注意しましょう。

例えば、次のようなケースでの源泉徴収税額はどうなるか計算してみましょう。

(例)年収400万円で所得控除の合計額が192万5,000円の場合

- 給与所得控除額 = 年収400万円 × 所得税率20% + 44万 = 124万円

※国税庁の計算式に基づいて算出

- 給与所得金額 = 年収400万円 — 給与所得控除124万円 = 276万円

- 課税所得金額 = 給与所得276万円 — 所得控除の合計額192万5,000円 = 83万5,000円

課税所得金額は1,000円未満切り捨て

これにより、上表にて所得税率は5%と判断できるため、所得税額は次のように4万1,750円となります。

- 所得税額 = 課税所得金額83万5,000円 × 所得税率5% =4万1,750円

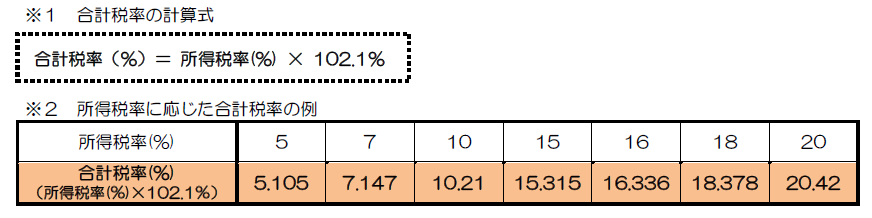

ただし、2013年から2037年の間は、東日本大震災の復興対策として「復興特別所得税」が加算されることになっているため、税率には所得税率の代わりに次の「合計税率」を用いて計算することになります。

出典:国税庁 PDF「復興特別所得税の源泉徴収のあらまし」

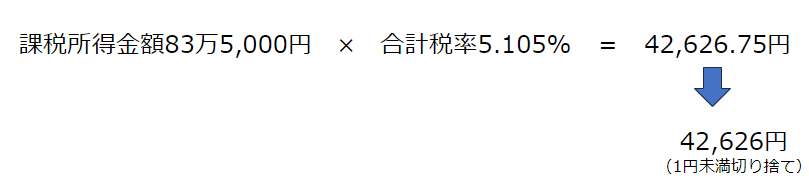

これにより、先の例の場合における所得税および復興特別所得税の合計額は次のようになります。

なお、年末調整では100円未満は切り捨てになるため、源泉徴収税額は4万2,600円となります。

源泉徴収票を作成する際の注意点

〜ミスなく進めるなら年末調整手続からデジタル化がおすすめ!

給与所得の源泉徴収票を作成・交付する主な目的は、「従業員に源泉徴収した額を通知する」ことです。また、源泉徴収票の内容は「給与支払報告書」として従業員が居住している市区町村にも提出が義務づけられています。さらに、医療費控除など年末調整で控除できなかった分を従業員が確定申告する際や、従業員が住宅ローンを組む際などにも必要となる、大変重要な書類でもあります。

給与や賞与の支払い金額、各種の控除金額など、多くの項目を正しく記載しなければならないため、当然ながら、金額の誤りは絶対にあってはなりません。特に、マイナンバーのように、従業員への交付分と税務署等への提出分で記載方法が異なる項目には注意が必要です。

給与所得の源泉徴収票の様式は、複写式用紙が販売されているほか、国税庁ホームページにも手書きフォーム、入力用フォームが提供されており、専用のシステムに頼らずに手作業で作成することができます。しかし、手作業が発生すると、ミスを防止するためのダブルチェック体制なども必要になり、人事労務担当者にとって大きな負担になります。

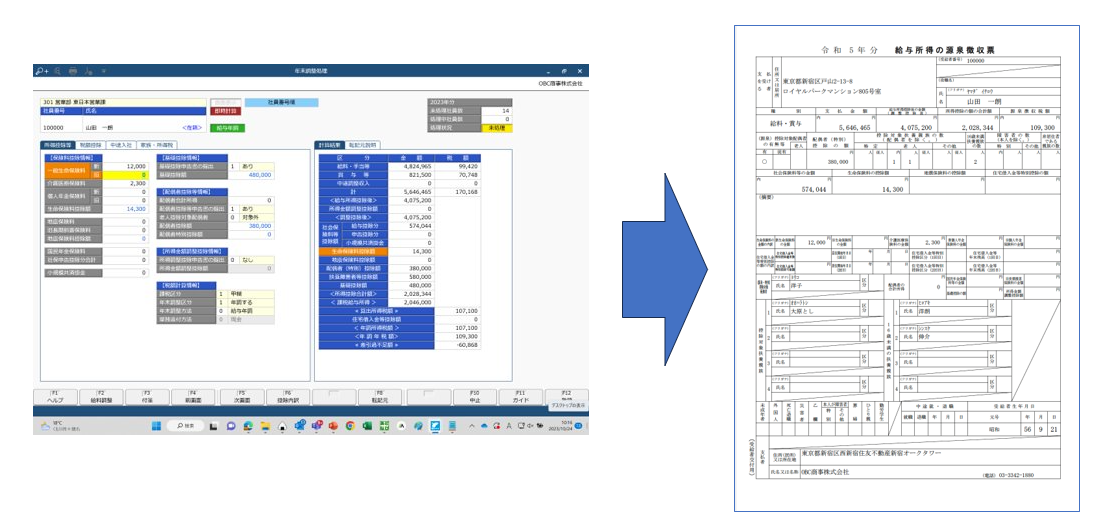

業務の負担をできるだけ減らすには、年末調整から源泉徴収票の作成まで対応できる給与システムを利用するのが賢明でしょう。

市場で提供されている給与システムのほとんどは、年末調整の計算結果から自動で源泉徴収票を作成できるようになっています。また昨今は、年末調整手続きそのものも電子化が進められており、給与システムに連携するだけで年末調整の申告内容から所得税額を自動計算できるようになっています。こうしたシステムを活用すれば、各控除額の算出から年調年税額の算出まで、素早く正確に計算することが可能です。

例えば給与奉行クラウドの場合、年末調整申告書の保険料や配偶者などの情報を入力するだけで過不足税額を自動計算し、源泉徴収票も自動で作成できます。

制度改正への対応も、自動でプログラムが更新されるため、常に正しい税率で計算できます。

また、奉行Edge 年末調整申告書クラウド と連携すれば、年末調整申告書の情報を自動で反映でき、入力の手間がなくなり、短時間で簡単かつ正確に年末調整計算まで自動化することが可能です。特に、奉行Edge 年末調整申告書クラウドには従業員が正確に申告できる様々なサポート機能が搭載されているため、計算ミスや申告ミスを防ぐことができます。また、担当者の検算・確認作業も効率的に進められ、差戻し手続きも簡単です。

ミスなく正確な源泉徴収票を発行するには、年末調整の計算結果をいかに適正に源泉徴収票に落とし込めるかが重要です。そして、そもそも「正しく年末調整の計算ができている」「正しく従業員が申告できている」ことが大前提です。給与奉行クラウドと奉行Edge 年末調整申告書クラウドのように、年末調整システムと連携して自動化することができれば、源泉徴収票もミスなく正確に、簡単に発行することが可能になります。

Web発行にすればさらに業務効率もアップ!

給与所得の源泉徴収票は、紙で発行するほか、電子発行も認められています。

奉行Edge 給与明細電子化クラウド※のようなサービスを利用すれば、毎月の給与明細だけでなく源泉徴収票もweb発行することができます。源泉徴収票の発行業務を効率化するだけでなく、従業員はいつでも必要なときに照会することができます。 従業員にとって大事な書類だからこそ、年末調整手続から源泉徴収票の発行まで一気通貫でデジタル化できる仕組みで、生産性・真実性の向上に取り組んではいかがでしょうか。

※給与奉行クラウドとの連携が必要です。

関連リンク

-

正しく効率的な給与計算とペーパーレスを実現するクラウド給与計算システム

給与計算システム 給与奉行クラウド

-

年末調整申告書クラウドならデジタル化で業務を8割削減!

奉行Edge年末調整申告書クラウド

-

毎月の明細書配付が驚くほど速く終わる

奉行Edge 給与明細電子化クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)