年末調整で行う控除の1つに、住宅ローン控除があります。全ての従業員が年末調整で手続きをするわけではありませんが、度々制度改正が行われるため、「現制度を理解しておきたい」「年末調整に影響がないか知りたい」と考えている担当者は多いでしょう。

そこで今回は、住宅ローン控除について、制度の概要から2024年以降の年末調整への影響、業務担当者が押さえておきたいポイントなどをわかりやすく解説します。

目次

- 住宅ローン控除とは

- 担当者も把握しておこう!2025年までの住宅ローン減税内容

- 住宅ローン控除の控除額は実際どのくらいの金額になるか?

- 住宅ローン控除の手続きに必要な書類

- 年末調整手続きを電子化すれば住宅ローン控除もミスなく対応!

- おわりに

住宅ローン控除とは

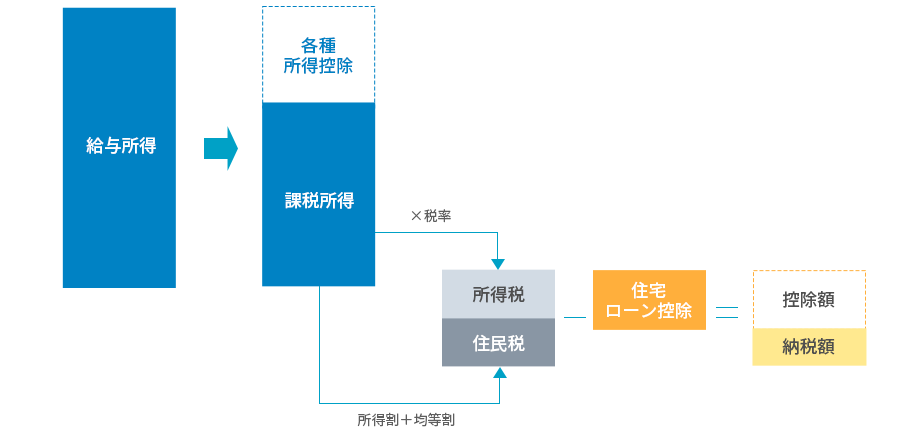

住宅ローン控除は、個人の住宅購入を促すために国が設けた税制優遇制度(住宅ローン減税)で、正式には「住宅借入金特別控除」と言います。住宅ローンを利用して住宅を購入した場合、一定の要件を満たせば年末の住宅ローン残高の一部を所得税や住民税から一定期間控除できます。

給与所得者の場合、1年目に確定申告が必要ですが、2年目からは年末調整で控除手続きを行います。そのため、年末調整で住宅ローン控除の申告書を提出した従業員に対しては、所得税・住民税を算出した後に住宅ローン控除額を差し引いて、最終的な納税額を算出します。

住宅ローン減税では、控除額や控除率、控除対象などの要件が定められており、2024年現在は以下のようになっています。

●控除率

住宅ローン控除の控除率は、年末の住宅ローン残高の0.7%となっています。

●控除期間

住宅ローン控除は、住宅ローンを完済するまで控除を受けられるわけではなく、「控除期間」が設けられています。控除期間は、新築住宅や中古住宅かなどによって異なります。例えば、2024年・2025年に住宅を取得した場合は、新築住宅で13年間、中古住宅では10年間となっています。

●借入限度額

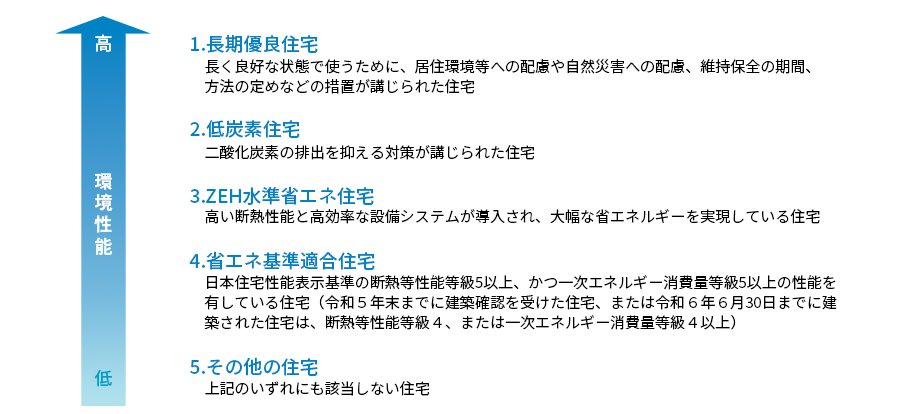

控除が受けられる住宅ローンの上限は、住宅の性能や入居年ごとに定められています。2024年以降の制度では、認定長期優良住宅や認定低炭素住宅など、環境性能の高い住宅であるほど借入限度額が高く設定されています。(次章参照)

●対象物件

住宅ローン控除は、新築住宅・中古住宅にかかる住宅ローンやリフォーム、土地などにかかるローンも対象になります。(ただし土地のみ購入の場合は対象外です)また、住宅の性能基準の適合、床面積要件など、対象物件が一定の条件を満たすことが求められます。(次章参照)

また、住宅ローン控除は入居した年から適用されるため、引き渡しまたは工事完了から6ヵ月以内に居住することが条件となっています。住宅ローンを借入した年に入居しなかった場合は、その年の控除は受けられません。

さらに、住宅ローン控除は、住宅ローンの対象物件が「自分自身の居住用」の場合に限ります。「親のための住居」など自らが居住しない場合は、住宅ローン控除を適用することができません。

●控除適用条件

住宅ローン控除を受けるには、対象物件の条件の他、住宅ローン契約者の所得金額なども条件になっています。例えば、2024年現在の所得金額に関する条件は、当年の合計所得金額が2,000万円以下となっています。当年の合計所得金額がこの上限額を超えてしまった場合、その年は住宅ローン控除を受けられなくなります。

また、銀行などの金融機関が提供する一般的な住宅ローンや、長期固定金利住宅ローン「フラット35」、勤務先からの借入金(1%以上の利率が必要)などを利用し、ローン返済期間が10年以上あることも条件となっています。親族や知人などの個人、親族の会社や自身が役員となっている企業からの借入金は対象外です。

担当者も把握しておこう!2025年までの住宅ローン減税内容

ここ数年、住宅ローン減税は制度改正が繰り返し行われています。これは、「2050年までに温室効果ガスの排出量を実質ゼロにする」というカーボンニュートラルの実現の観点から「省エネ住宅」や長期優良住宅の浸透を促進するためと、減税制度をより公平にするため子育て世帯への支援強化や、近年の急激な住宅価格の上昇等の状況を踏まえて行われている改正です。

また、住宅ローン減税は新築物件・中古物件ごとに適用されるための条件が設けられています。現在の住宅ローン減税は2025年までに取得する住宅にかかる住宅ローンが対象となっており、具体的な条件は次のようになっています。

●新築住宅の場合

新築住宅は、次の5種類の環境性能に応じて借入限度額が設定されています。環境性能が高い住宅ほど、借入限度額が高くなります。

また、借入限度額は年々減額傾向にありますが、令和6年度税制改正では、子育て世帯・若者夫婦世帯が新築住宅に2024年に入居する場合に一定の上乗せ措置が講じられます。

| 住宅性能 | 2022〜2023年入居の場合 | 2024年入居の場合 | 2025年入居の場合 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 4,500万円 |

| ※5,000万円 | |||

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | 3,500万円 |

| ※4,500万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 3,500万円 | 3,000万円 |

| ※4,500万円 | |||

| その他の住宅 | 3,000万円 | - | - |

※は子育て世代・若夫婦世帯を対象

「その他の住宅」については、2024年以降は住宅ローン減税を受けられませんが、例外として2023年12月31日までに建築確認を受ける住宅、または登記簿上の建築日付が2024年6月30日以前の住宅は借入限度額2,000万円、控除期間10年間として住宅ローン控除を受けられます。

また、床面積は50m2以上が要件となっていますが、合計所得金額が1,000万円以下の場合、2024年12月31日までに建築確認を受ける住宅に限り、40 m2以上50 m2未満の住宅についても住宅ローン控除を受けることができます。

●中古住宅の場合

新築住宅の住宅ローン減税が縮小されていく一方で、中古住宅については築年数などの要件が緩和されています。これは、深刻化する空き家問題等の解決策として、中古住宅の取引を促進し、市場の活性化を図ることとリノベーション市場の拡大、それによる地域経済の活性化が背景にあります。

例えば、中古住宅の住宅ローン減税を受ける際、「耐火住宅は築25年以内、非耐火住宅は築20年以内」という要件が設けられていましたが、2024年現在は築年数に関する要件が撤廃され、「新耐震基準に適合している住宅」と変更されました。

また、中古住宅の借入限度額は2,000万円となっていますが、取得した中古住宅が「長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」のいずれかに該当する場合は3,000万円まで引き上げられます。

●リフォームの場合

令和6年度税制改正では、2024年12月31日までに子育て世帯・若者夫婦世帯が子育てに対応した住宅へのリフォームを行う場合、標準的な工事費用相当額の10%等を所得税から控除する特別措置が設けられました。

こうした制度改正により、今後は住宅ローン控除を申請する人が増える可能性があります。労務担当者としては、年末調整での住宅ローン控除について、手続き方法の周知徹底や問い合わせ対応が必要になるかもしれません。

住宅ローン控除の控除額は実際どのくらいの金額になるか?

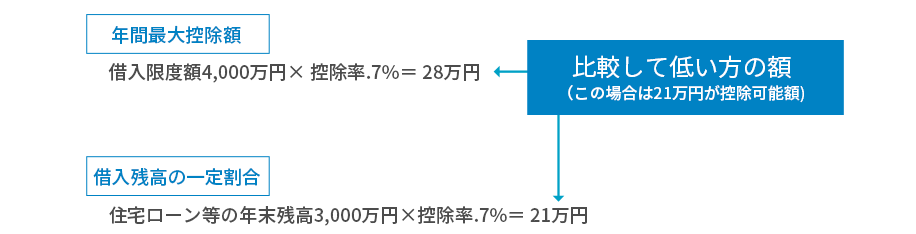

住宅ローン控除額は、「年間最大控除額」と、借入限度額から算出される「借入残高の一定割合」のいずれか少ないほうの金額となります。

(例)

省エネ基準適合住宅に2023年に入居した人が、住宅ローンで借入限度額4,000万円を利用し、その年の借入金の年末残高が3,000万円だった場合

年間最大控除額は、借入限度額から算出されるため毎年一定額ですが、通常は収入も住宅ローンの残高も毎年変動するため、控除額も毎年計算が必要です。また、控除可能額は年間最大控除額を超えるものではないため、年末調整手続き時に書類確認の目安にするとよいでしょう。

| 住宅性能 | 2022〜2023年 入居の場合 |

年間最大控除額 | 2024年入居の場合 | 年間最大控除額 |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 35万円 | 4,500万円 | 31.5万円 |

| ※5,000万円 | 35万円 | |||

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 3,500万円 | 24.5万円 |

| ※4,500万円 | 31.5万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 3,000万円 | 21万円 |

| ※4,000万円 | 28万円 | |||

| その他の住宅 | 3,000万円 | 21万円 | - | - |

※は子育て世代・若夫婦世帯を対象

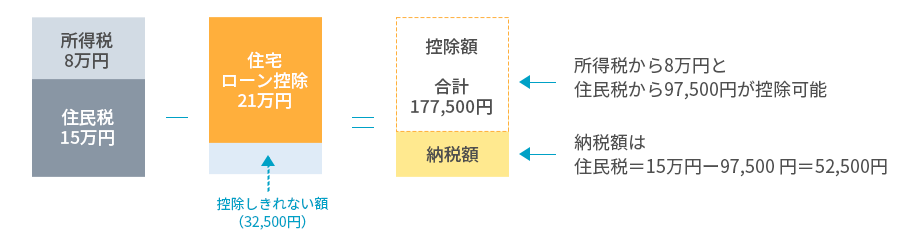

ただし、控除可能額を全額控除できない場合もあります。

住宅ローン控除は、まず所得税から控除され、所得税から控除しきれなかった分は住民税から最大97,500円まで控除されます。そのため、住宅ローン控除が実際の納付税額を超える場合でも、住民税の一部は納付する必要があり、控除しきれない額が還付されることはありません。

(例)

所得税が8万円、住民税が15万円、控除可能額が21万円の場合 ⇒ 差額の32,500円が控除しきれない

住宅ローン控除の手続きに必要な書類

住宅ローン控除の手続きは、ローン1年目は確定申告で、2年目以降は年末調整で行うことになっています。手続きの際には、控除を受ける本人が次の書類を準備し、提出する必要があります。

年末調整において、配偶者控除申告書や扶養控除申告書、保険料控除申告書と合わせて提出された場合は、住宅ローン控除を受けるのに適切な書類かどうかをチェックしましょう。

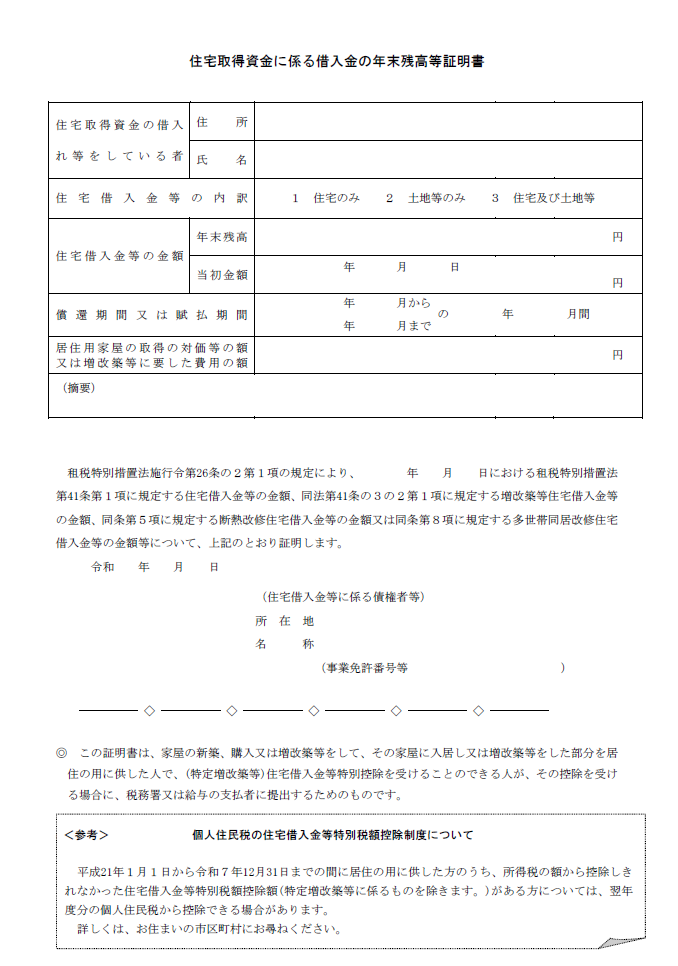

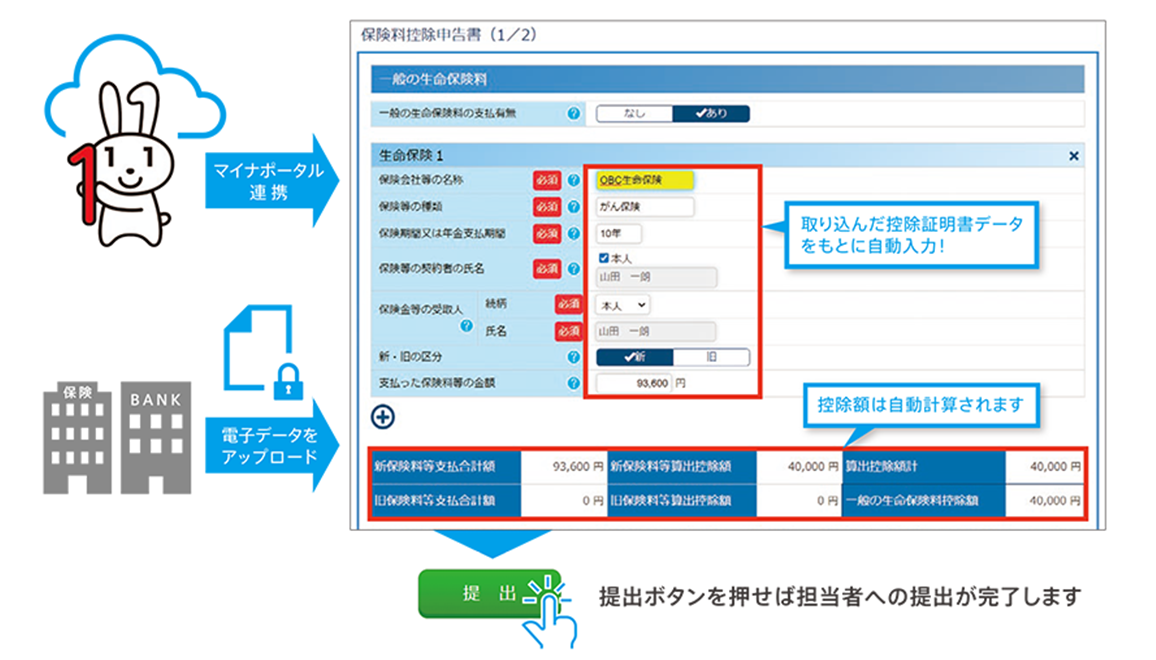

●借入金の年末残高等証明書

借入金の年末残高等証明書は、住宅ローンを組んでいる金融機関等から発行される書類です。金融機関によっては名称が異なるケースもあるため、従業員に告知する際に注意喚起を行っておくとよいでしょう。

出典:国税庁 PDF「住宅取得資金に係る借入金の年末残高等証明書」

年末残高等証明書は、各金融機関等から毎年、年末調整時期の少し前にローン名義者宛に書面で届きます。

この年末残高等証明書については、令和4年度税制改正で金融機関等が税務署に年末残高調書を直接提出する「調書方式」も採用されることになりました。調書方式は、住宅ローンを組む際に金融機関等に対してマイナンバーまたはe-Taxの利用者識別番号を記載した「住宅ローン控除の適用申請書」(名称は金融機関等によって変わります)を提出することで、マイナポータル等を通じて年末残高等の情報を税務署が受け取る仕組みになっています。これにより、紙の年末残高証明書が発行されなくなり、確定申告や年末調整で添付する必要がなくなります。

調書方式は、2024年1月1日以後に住宅に居住した場合に適用となるため、2025年1月以降の年末調整で、年末残高証明書を添付しない従業員が出てくる可能性があります。そのため、今後は年末調整業務において、年末残高証明書の要・不要の確認ができる体制を整備しておく必要があります。

※債権者である金融機関側に、対応するためのシステムが必要となるため、金融機関が未対応の場合は引き続き書面で発行されます。(証明書方式)

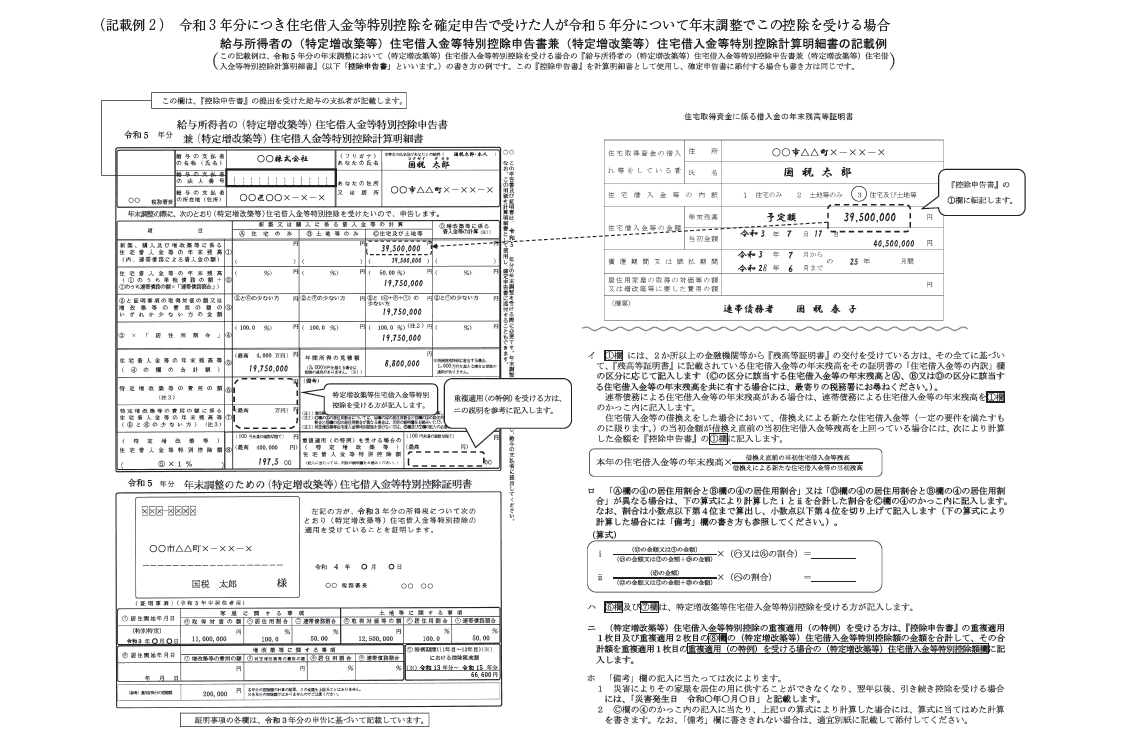

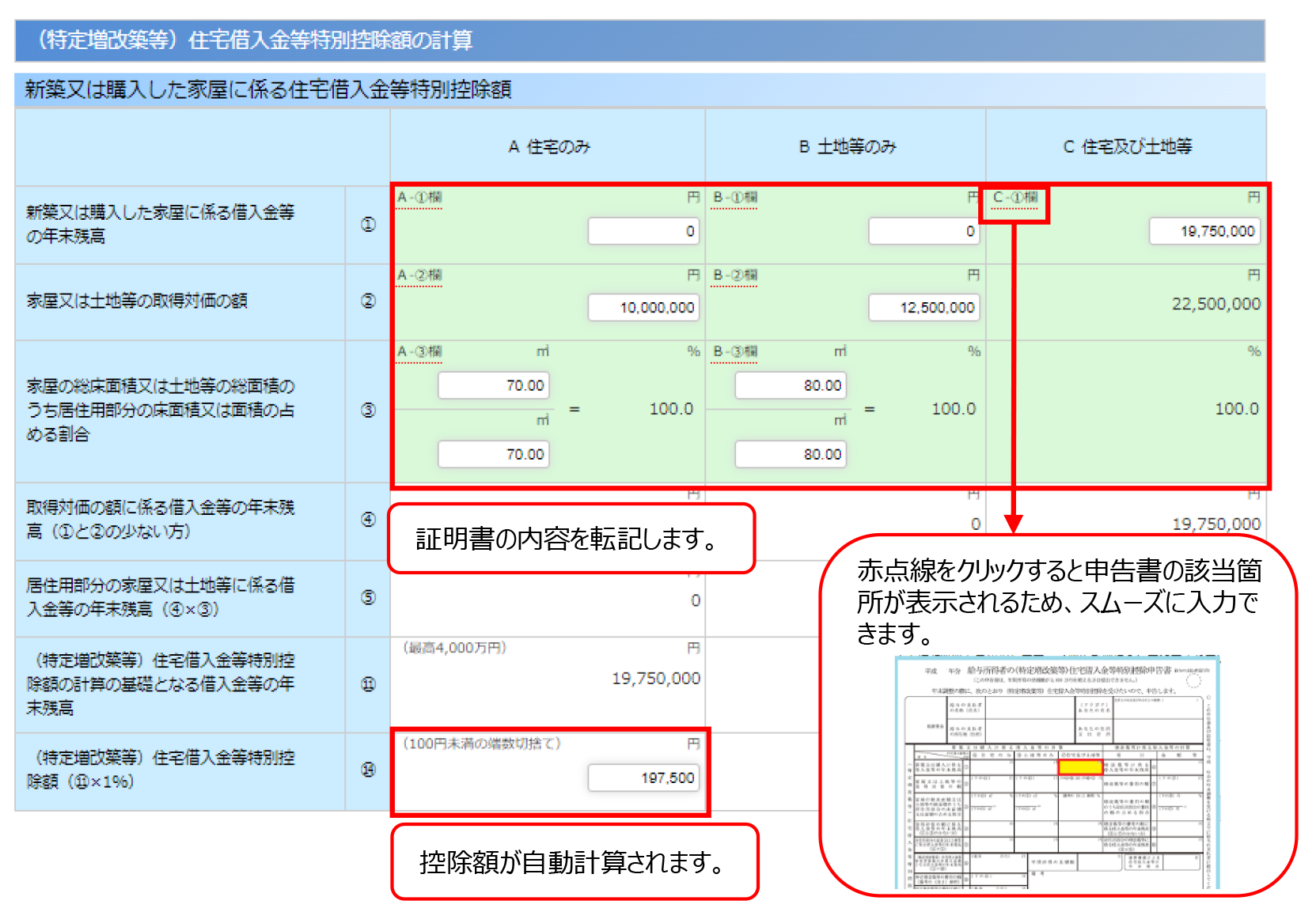

●住宅借入金等特別控除証明書 兼 住宅借入金等特別控除申告書

「住宅借入金等特別控除証明書」は「住宅借入金等特別控除申告書」と1枚になっています。「住宅借入金等特別控除証明書」の部分には、控除額の計算に必要な情報が印字されており、年末残高等証明書の内容と合わせて控除額を算出し、「住宅借入金等特別控除申告書」部分に記入するようになっています。

出典:国税庁 PDF「給与所得者の住宅借入金等特別控除申告書の記載例」

紙の申告書用紙は、初年度に確定申告をすると、その年の年末(年末調整が始まる前)に税務署から控除期間分がまとめて届きます。初年度の確定申告を電子申告し、住宅借入金等特別控除額の計算明細書の「控除証明書について電子情報処理組織(e-Tax)による交付を希望します」欄にチェックした場合は、e-Taxホームページ等から毎年データで受け取れます。

自社が利用している年末調整電子化サービスでマイナポータルとの連携機能があれば、マイナポータルから住宅借入金等特別控除証明データが自動入力されます。自社が紙での書類提出を基本としている場合は、電子データの提出を認めるかどうかをあらかじめルール化しておきましょう。

年末調整手続きを電子化すれば住宅ローン控除もミスなく対応!

年末調整で住宅ローン控除を受けつける場合、年末調整業務担当者として留意しておくべきは、控除率です。控除額が0.7%になったのは2022年からで、2021年以前に住宅ローンが開始した従業員の控除率は1%が適用されます。控除期間は、原則13年(2024年以降は10年)となっているため、最長で2021年度の住宅ローン控除が終了する2034年までは控除率が混在することになります。そのため、検算の際は適用される控除率を間違えないよう注意が必要です。

市場で提供されている年末調整電子化サービスの多くは、 住宅ローン控除申告書に記載する内容から、控除率を自動で選択して自動計算するため、検算の必要がなく計算ミスの心配もありません。 例えば、奉行Edge 年末調整申告書クラウドの場合、控除証明書の情報を入力するだけで、自動的に住宅ローン控除額が計算されます。常に最新の制度に対応しており、控除率の設定もしやすく、入力内容に応じてシステムが自動計算してくれるため、計算ミスも改正対応の漏れの心配もありません。2年目以降は、前年に申告した内容が自動的に複写されるので、毎年変動する年末残高を入力するのみでよくなります。

また、先述したように、住宅借入金等特別控除証明書だけでなく、年末残高証明書も今後は紙で提出されない可能性があります。この場合、年末調整の手続き上は、住宅ローン控除に必要な情報をマイナポータル連携で取り込むことになりますが、奉行Edge 年末調整申告書クラウドは標準でマイナポータル連携するため、正しい年末残高情報を自動で取り込んで画面に自動で表示します。控除額も自動で計算するので、ミスなくラクに手続きを進められます。

さらに、奉行Edge 年末調整申告書クラウドは保険料控除証明書も電子データで受け入れられます。従業員本人が契約する保険会社等から保険料控除証明書を電子データで受け取れば、添付すべき証明書類は全て電子データで処理することが可能です。

これらの機能により、担当者は確認画面で「マイナポータルに連携できているか」「電子データが正しくアップロードされているか」を確認するだけでよくなります。

紙の書類を提出する従業員には、「証明書貼付台紙」もサービス内で用意できます。従業員の氏名や所属、従業員番号などがあらかじめ記載されているため、突合作業を軽減でき、担当者の書類整理にかかる負担も少なくなるでしょう。

おわりに

現行の住宅ローン減税は2025年までの内容となっており、2026年以降に関しては制度の存続も含めてまだ決まっていません。(2024年7月現在)しかし、2026年以降に住宅ローン減税が廃止になっても、当面は年末調整での対応が続くことになります。

また昨今は、政府も年末調整業務のデジタル化を推奨しています。令和6年度税制改正で年末残高等証明書の調書方式導入に踏み切ったことで、今後の年末調整のやり方も大きく変わることでしょう。

年末調整手続きは「電子データ提出が基本」になる時代は、もうすぐそこまで来ています。今のうちに年末調整手続きの電子化を進めておくことで、担当者と従業員の双方が手続きをラクに進められる環境構築を検討してはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!