年末調整は、基本的に3種類の書類を回収する必要があります。正しく納税するためにはどの書類も必要不可欠であり、従業員が間違わずに申告できるよう、担当者は毎年準備やサポートに余念がないことでしょう。

今回は、年末調整で回収する3つの書類について、その役割から記入方法・注意点などをわかりやすく解説します。ぜひ従業員へのサポートにお役立てください。

目次

年末調整で提出してもらう3つの申告書とは

個人の所得税計算では、納税者の個人的事情を加味し、様々な所得控除が受けられるようになっています。この所得控除は全部で15種類ありますが、年末調整ではそのうち12種類(2023年現在)について控除することができます。年末調整で回収する申告書類は、全てこの所得控除を受けるために必要な書類になります。

具体的には、受けたい控除に応じて次の書類の提出が必要となります。

「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」

「基礎控除」「配偶者控除・配偶者特別控除」「所得金額調整控除」を受けるための書類です。紙の書類では、これら3種類の申告書が1枚の様式になっています。

「給与所得者の扶養控除等(異動)申告書」

「扶養控除」「障害者控除」「ひとり親控除」「寡婦控除」「勤労学生控除」を受けるための書類です。扶養控除では、源泉控除対象配偶者や控除対象となる扶養親族などを申告します。「障害者控除」は自身または扶養親族が対象となる場合に控除できます。

またこの書類では、翌年の住民税に関する情報も記載することになっており、年末調整の翌年1月1日から徴収される住民税の基礎情報となります。

「給与所得者の保険料控除申告書書」

生命保険料や地震保険料などの「保険料控除」のほか、iDeCoなどの「小規模企業共済等掛金控除」、扶養親族の「社会保険料控除」を受けるために必要な書類となります。

寄付金控除や医療費控除、雑損控除は年末調整で控除できず、確定申告が必要になります。対象となる従業員がいる場合は、忘れずに確定申告もするよう促しましょう。

また、副業などで2か所以上から給与を受け取っている場合、年末調整書類は1カ所の勤務先にしか提出することはできません。副業をしている従業員がいる場合は、これらの書類を主たる勤務先(「扶養控除等(異動)申告書」を提出する先)に提出するよう促しましょう。

年末調整申告書用紙の書き方

では具体的に、3枚の書類をどのように記入すべきか見ていきましょう。

「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方

「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」は、基礎控除、配偶者(特別)控除、所得金額調整控除を受けるために必要となる書類です。令和5年度の様式では、3つの控除申告書が1枚にまとまった様式になっています。そのため、配偶者(特別)控除や所得金額調整控除を受けない従業員であっても、基礎控除は全員が対象となる控除のため、全従業員に提出してもらう必要があります。

![[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告](https://www.obc.co.jp/hubfs/360/img/article/pic_post335_detail01.png)

出典:国税庁「[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

⓪給与の支払者情報・本人情報

給与の支払者情報欄には、企業情報を記載します。

本人情報欄には、従業員の氏名、住所(または居所)を記載します。

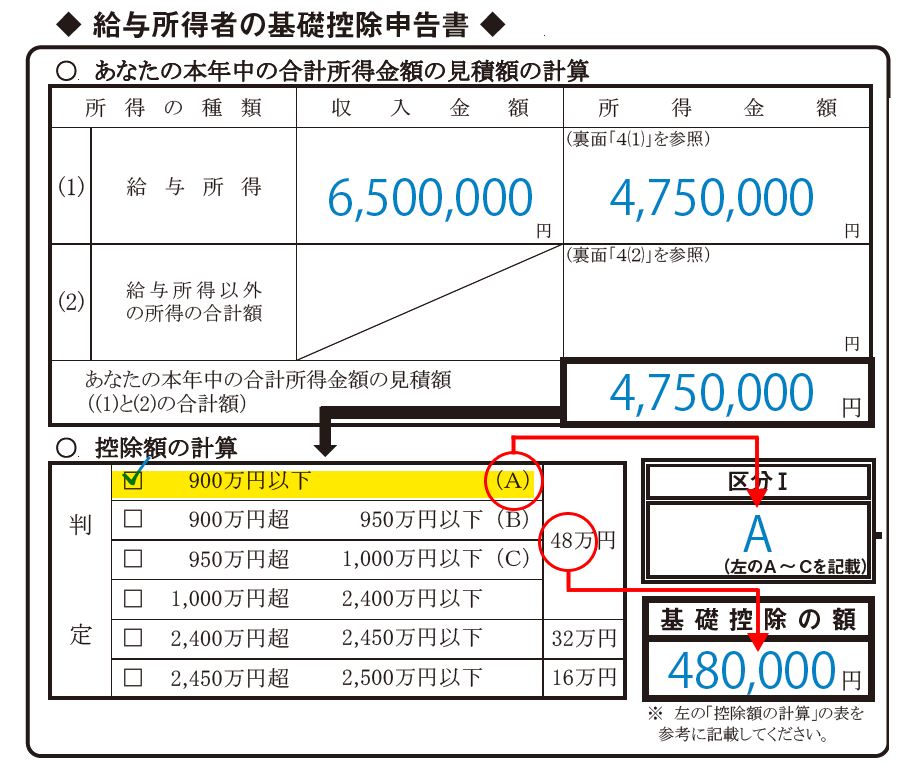

①基礎控除申告書

基礎控除は、当年中の合計所得金額の見積額が2,500万円以下の場合に受けられる控除で、合計所得金額が2,400万円までは48万円の控除が受けられます。

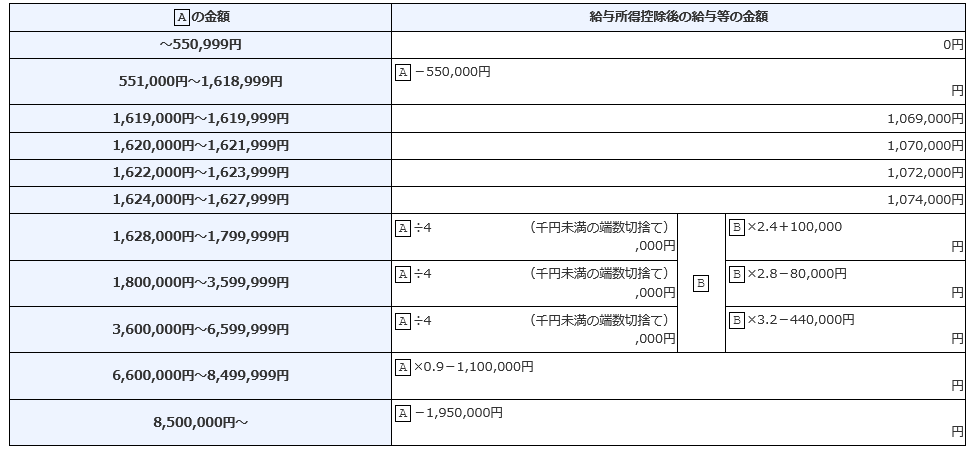

合計所得金額は、当年中の給与やそれ以外の収入金額から算出します。例えば給与収入の場合、「収入金額」欄には源泉徴収額や特別徴収税額、社会保険料などが天引きされる前の、いわゆる「額面」を記載します。また「所得金額」欄には、次の方法で算出した給与所得金額を記載します。

■[A]=給与等(毎月の給与、賞与、残業代など勤務先から受け取る全ての収入)の収入金額

出典:国税庁「[収入金額等、所得金額を計算する」

年末調整申告書を作成する時点では、当年の見積額で計算することになります。直近の給与明細書や源泉徴収票などを参考にして当年の給与収入金額を見積り、所得金額を算出し記載しましょう。副業で給与収入がある場合は、収入額を合算して所得金額を計算します。不動産所得など給与以外の収入がある場合は、まとめて所得額を「給与所得以外の所得」欄に記載しましょう。

これらを全て合わせた合計所得金額をもとに、「判定」欄から対応する区分記号(区分Ⅰ)と基礎控除の額を所定の枠に記載します。(区分記号は、配偶者控除・配偶者特別控除を受けない場合は記載不要です)

(記載例)

②配偶者控除等申告書

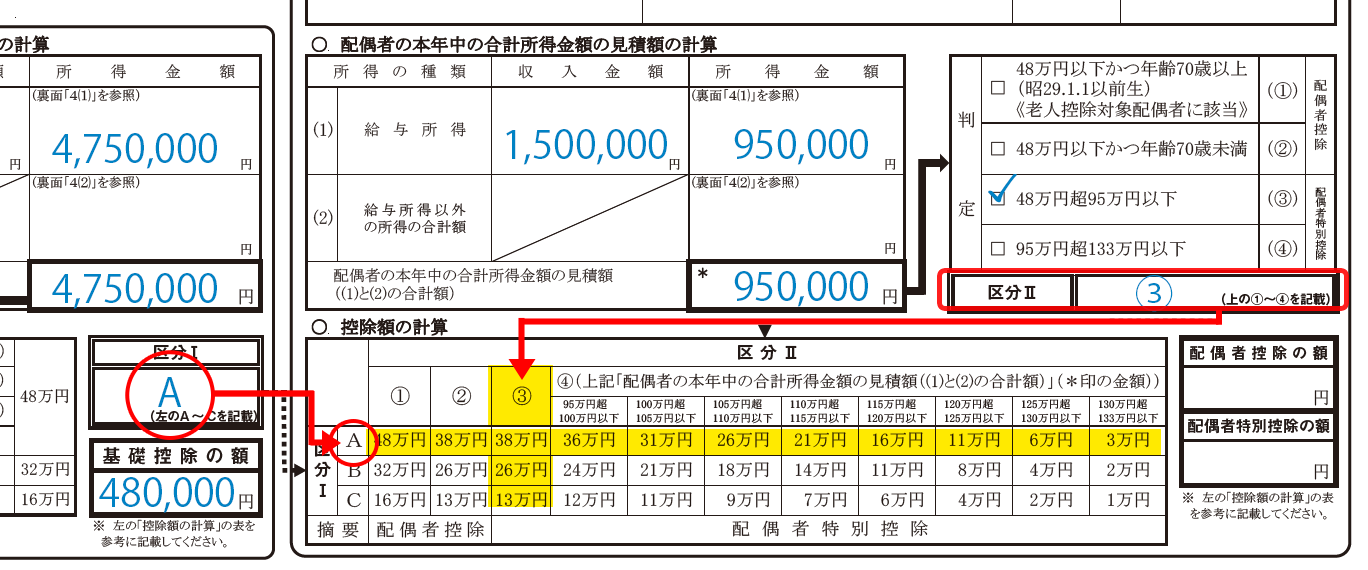

配偶者控除または配偶者特別控除を受ける場合は、この申告書欄に必要事項を記載する必要があります。ただし、従業員自身の合計所得金額が1,000万円以下で配偶者の合計所得金額が133万円以下の人に限られますので、従業員には自身と配偶者の収入を確認するよう促しましょう。

必要な記載事項は、対象となる配偶者の氏名やマイナンバー、配偶者の合計所得金額の見積額です。配偶者の合計所得金額の見積額は、基礎控除の際の計算と同じ要領で算出します。配偶者の合計所得金額の見積額をもとに、判定欄で受けられる控除(配偶者控除か配偶者特別控除か)を確認し(区分Ⅱ)、さらに基礎控除で判定した「区分Ⅰ」とあわせて配偶者(特別)控除の控除額を導きだします。

(記載例)

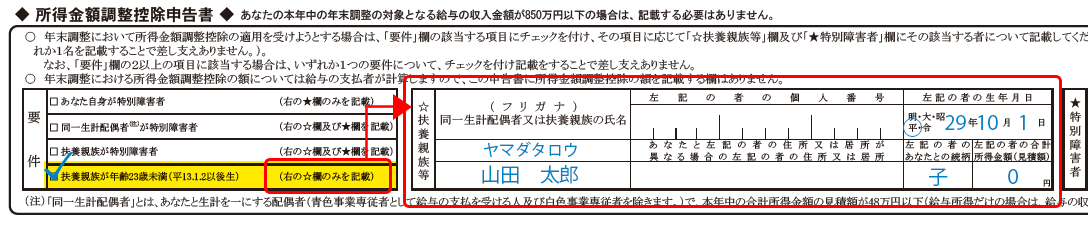

③所得金額調整控除申告書

所得金額調整控除は、従業員本人の「給与収入が850万円超」で、次のイ〜ハに該当する場合に受けられる控除です。

イ) 本人が特別障害者

ロ) 23歳未満の扶養親族がいる

ハ) 特別障害者である同一生計配偶者もしくはその他の親族(親・子供等)がいる

該当者がいる場合には、該当する要件にチェックをいれ、★☆マークの指示に従って必要事項を記載します。

(記載例)

「給与所得者の扶養控除等(異動)申告書」の書き方

「扶養控除等(異動)申告書」(通称「まるふ」)は、扶養控除、配偶者控除、障害者控除、寡夫控除、ひとり親控除、勤労学生控除を受けるために必要な情報を記載します。

![[手続名]給与所得者の扶養控除等の(異動)申告](https://www.obc.co.jp/hubfs/360/img/article/pic_post335_detail06.png)

出典:国税庁「[手続名]給与所得者の扶養控除等の(異動)申告」

(A)給与の支払者情報・本人情報

給与の支払者情報欄には企業情報を記載します。

本人情報は、その他の書類と異なり、氏名、住所(または居所)の他に、生年月日、世帯主名、世帯主との続柄、配偶者の有無、マイナンバーの記載欄もあります。扶養親族がおらず、障害者や寡婦、勤労学生に該当しない独身者の場合は、本人情報のみ記載すれば完了です。

(B)源泉控除対象配偶者

源泉控除対象配偶者とは、従業員と同一生計で、その年の所得の見積額が95万円以下(年収150万円以下)の配偶者のことを言います。先述した「配偶者控除等申告書」の判定(①)〜(③)に該当する配偶者がいる場合は、この欄にも配偶者情報を記載して提出する必要があります。「配偶者控除等申告書」の判定が(④)の場合(配偶者の年収が150万円超201万6千円以下)は、この欄に記載する必要はなく、「配偶者控除等申告書」のみの記載で足ります。

(記載例)

(C)控除対象扶養親族

扶養親族とは、当年末時点で16歳以上であり、その年の所得の見積額が48万円以下(年収103万円以下)である、従業員と同一生計の親族のことです。ただし、配偶者、白色事業専従者、青色事業専従者として給与の支払いを受ける人は、扶養親族に該当しません。また、当年末時点で30歳以上70歳未満の人で1年以上海外にいる「非居住者」の扶養親族は、以下の①〜③に該当する場合のみが控除対象となります。外国籍の従業員が多い企業は、注意しましょう。

| 控除対象となる非居住者の扶養親族 | ||

| 16~29歳 | ◯ | |

|---|---|---|

| 30~69歳 | ①留学生 | ◯ |

| ②障害者 | ◯ | |

| ③38万円以上の送金を受けている者 | ◯ | |

| 上記以外 | × | |

| 70歳以上 | ◯ | |

対象の扶養親族がいる場合、「B 控除対象扶養親族」欄に対象者の氏名・続柄・マイナンバーなどを記載します。当年末時点で19歳〜23歳未満の子供は特定扶養親族に該当するため、「特定扶養親族」にチェックを入れます。

(記載例)

※扶養控除対象となる老親と同居していない場合は、「その他」にチェックを入れ、住所または居所を記載します。

(D)障害者、寡婦、ひとり親または勤労学生

従業員自身が障害者・寡婦・ひとり親・勤労学生である、もしくは同一生計の配偶者や扶養親族が障害者である場合に記載します。障害者または勤労学生に該当する場合は、右の欄にその内容を記載します。

(記載例)

(E)他の所得者が控除を受ける扶養親族

同居家族に従業員自身を含め2人以上の所得者がいる場合で、他の所得者の「控除対象扶養親族」とした親族を記載します。

(F)住民税に関する事項

この欄は、次に該当する場合に記載します。(該当しない場合は関係ありません)

(ア) 当年末時点で16歳未満の扶養親族(基本的には中学生以下)がいる場合

(イ) 退職手当を受けとった配偶者や扶養親族がいる場合

※ただし、退職所得を除く所得の見積額が133万円以下に限ります。

退職手当を受け取った配偶者または扶養親族がいる場合、所得税は対象外でも住民税は控除対象になる場合があります。年末調整は所得税計算のための情報収集ですが、住民税における控除の適用漏れを防ぐため、併せて情報を提供してもらう様式になっています。

申告書には、上記の要件に該当する配偶者・扶養親族の情報を記載し、寡婦またはひとり親に該当する場合にはチェックを入れます。退職手当を受け取った親族の「所得の見積額」については、退職所得を除く額を記載します。

「給与所得者の保険料控除申告書の書き方」

「給与所得者の保険料控除申告書」(通称「まるほ」)では、生命保険料控除、地震保険料控除、社会保険料控除、小規模共済等掛金控除を受けることができます。各保険料控除には控除額に上限が設けられており、上限の超過分を記載しなくてもよいことを知らない従業員が多く見られるため、しっかり周知しておくことが肝心です。

![[手続名]給与所得者の保険料控除申告](https://www.obc.co.jp/hubfs/360/img/article/pic_post335_detail10.png)

出典:国税庁「[手続名]給与所得者の保険料控除申告」

(0)給与の支払者情報・本人情報

給与の支払者情報欄には、企業情報を記載します。

本人情報欄には、従業員の氏名、住所(または居所)を記載します。

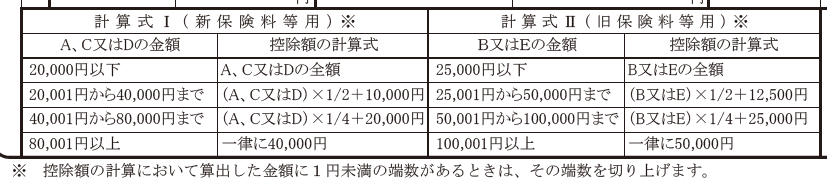

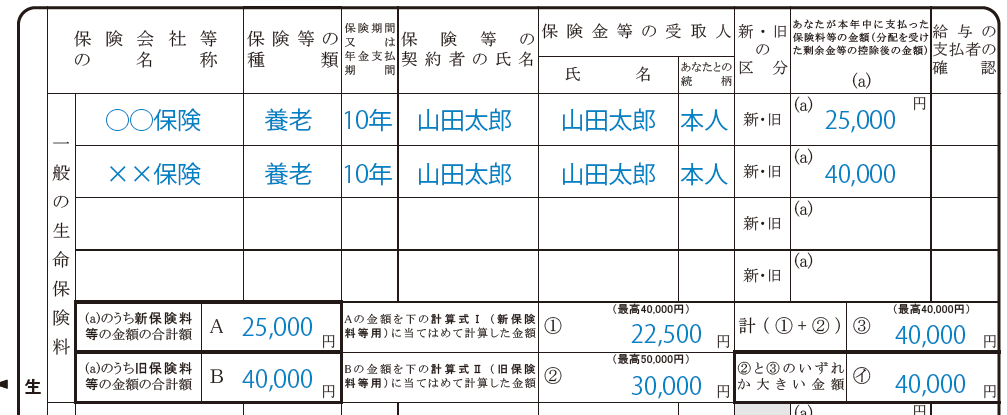

(1)生命保険料控除

生命保険料控除は、1年間に支払った保険料のうちの一定額が控除されます。「一般(新・旧制度)」「介護医療」「個人年金(新・旧制度)」に分かれており、それぞれに生命保険料控除証明書などの内容を確認しながら、保険会社の名称、保険の種類、契約者の氏名などを記入し、合計額を算出します。

控除額の計算式は、次のように新・旧制度によって異なります。そのため、新旧それぞれに保険料を算出します。

(記載例)

「一般」「介護医療」「個人年金」それぞれで控除額を計算したら、合計額を「生命保険料控除」として右下欄に記載します。(上限12万円)

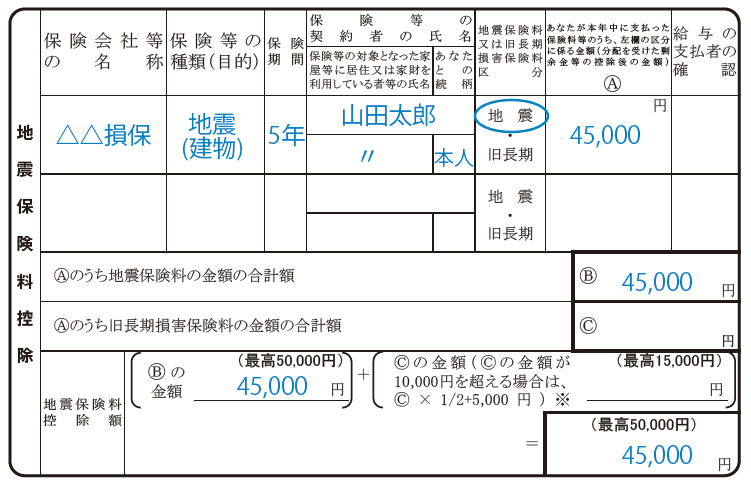

(2)地震保険料控除

火災保険に地震保険特約をつけている場合、1年間に支払った保険料のうちの一定額が控除されます。(地震保険に入っていない場合は空欄のままにします)

手元に届いた地震保険料控除証明書を確認しながら、必要事項を記載していきます。「地震保険料又は旧長期損害保険料区分」の項目は、地震あるいは旧長期で該当するほうに◯を付けます。

(記載例)

ただし、地震保険料控除は、従業員自身や生計をともにする配偶者その他の親族が所有し、常時住宅として使用している建物および家財に対する保険料に限られます。他人に賃貸している住宅や別荘など自身が利用していない住居・家財にかかる地震保険料は対象外となるため、従業員にしっかり伝えましょう。

(3)社会保険料控除

「社会保険料控除」欄は、従業員自身が直接支払った社会保険料について申告する欄です。配偶者や子供、その他の親族分などで直接支払った社会保険料であれば対象となります。ただし、給与から差し引かれる社会保険料は記載しません。

(4)小規模企業共済等掛金控除

「小規模企業共済等掛金控除」欄は、給与や賞与から差し引かれているもの以外で、iDeCo(個人型確定拠出年金)などの掛金を支払っている場合に申告します。(給与天引き分はすでに控除対象となっているため記載しません)

申告欄には、対象となる掛金の種類が記載されているため、該当する項目に当年中に支払った掛金の金額を記載します。

3枚の申告書以外に回収が必要な書類

年末調整では、3枚の申告書以外にも、住宅ローン等を利用した該当者から回収する「住宅借入金等特別控除申告書」があります。住宅ローン控除は、1年目は確定申告をしなければなりませんが、2年目以降は年末調整で行うことになっています。そのため、前々年以前に住宅ローン等を利用した従業員からは住宅借入金等特別控除申告書も提出されます。

紙の住宅借入金等特別控除申告書は、確定申告をした年の10月頃に残りの年数分が税務署から届きます。該当年ごとに必要な書類を提出することになるため、提出された用紙に記載されている年が適切かどうかを確認する必要があります。

現在は、1年目の確定申告をe-Taxで行った場合、希望者には2年目以降の住宅借入金等特別控除申告書を電子交付することもできるようになっています。そのため、従業員から電子データで提出されるケースも想定しておくとよいでしょう。

※住宅ローン控除申告については、コラム「住宅借入金等特別控除申告書の書き方|年末調整の住宅ローン控除申告」をご参照ください。

また、先述した3枚の年末調整申告書や住宅借入金等特別控除申告書で各控除を受ける場合は、次のような証明書類も回収する必要があります。

●保険料控除証明書

生命保険や地震保険、社会保険などの保険料控除を受ける場合に、保険会社等から届く控除証明書の提出が必要です。自身に届いた控除証明書のうち、記載した保険料についての証明書を添付します。

従業員本人が保険会社等に希望した場合、電子データで提出されることがあります。

給与天引きしている団体保険などは、企業に従業員宛の控除証明書が一括で届くことがあります。その場合は各従業員へ配付し、保険料控除申告書に記載の上、再度回収しましょう。

●確定拠出年金(iDeCo)の払込証明書(小規模企業共済等掛金払込証明書)

従業員が個人で確定拠出年金に加入しており、小規模企業共済等掛金控除を受ける場合に必要です。

払込証明書は概ね11月頃にはが送られますが、毎月定額型の拠出で11月、12月に掛金の初回引落がある場合、年末調整に間に合わないことがあります。その際は、控除を受ける従業員自身に確定申告をしてもらいましょう。

●住宅ローンの年末残高等証明書(残高証明書)

住宅ローン控除を受ける場合、ローンの借入金融機関から毎年10月〜11月頃に残高証明書が送られます。住宅借入金等特別控除申告書を提出した従業員には、残高証明書の提出も求めましょう。

●控除の対象となる親族が非居住者の場合:

親族関係書類、留学ビザ等書類、送金関係書類または38万円送金書類

非居住者である親族について、扶養控除等(扶養控除、配偶者控除、配偶者特別控除、障害者控除)の適用を受ける場合には、その親族に係る以下の書類の提出または提示が必要です。

<扶養親族に係る確認書類>

・16歳以上 30歳未満又は 70 歳以上の親族 ・・・親族関係書類、送金関係書類

・30歳以上 70歳未満のうち

① 留学が理由の親族 ・・・親族関係書類、留学ビザ等書類、送金関係書類

② 障害者である親族 ・・・親族関係書類、送金関係書類

③ 生活費または教育費を38万円以上受けている親族 ・・・親族関係書類、38万円送金書類

<配偶者控除、配偶者特別控除又は障害者控除に係る確認書類>

・配偶者控除・配偶者特別控除を受ける場合 ・・・親族関係書類、送金関係書類

・障害者控除を受ける場合 ・・・親族関係書類、送金関係書類

各証明書類は、控除額の確認・検算に必要となります。各控除を受ける場合は証明書類も必要であることを従業員に伝え、忘れずに添付するようアナウンスしましょう。提出の際は、台紙に貼付するなど確認作業がしやすいような工夫をしておくと、後々の作業がスムーズに行えます。

記入ミスを防ぐには

従業員サポートが手厚い年末調整システムがおすすめ!

年末調整業務は、従業員から回収する申告書類をもとに、その年の税額を計算します。万が一、記入ミスや計算ミスなどがあると、正しい税額計算ができません。そのため、多くの企業では「従業員の提出書類に不備が一切なくなってから給与システムにデータを入力する」段取りを組んでいます。多くの担当者にとっては、この「提出書類の確認」作業こそ税額計算以上に大きな負担となっています。

この確認作業を効率化するには、記入ミス・計算ミスが起こらないよう従業員をサポートする必要があります。とはいえ、申告内容は従業員ごとに異なるため、一人ひとりに合わせた対応が必要となります。書き方指導や問い合わせ対応などを行っても、人海戦術で全従業員をサポートするのは難しいでしょう。

そこでおすすめしたいのが、「年末調整の電子化」です。

年末調整システムを使えば、従業員が申告書作成時に不安を感じるタイミングで、担当者の手を煩わせることなく適切にサポートできます。ただし、システムによって従業員へのサポート方法(機能)は異なるため、自社で発生しやすい記入ミスを防ぐ効果のあるものを選ぶのが肝心です。

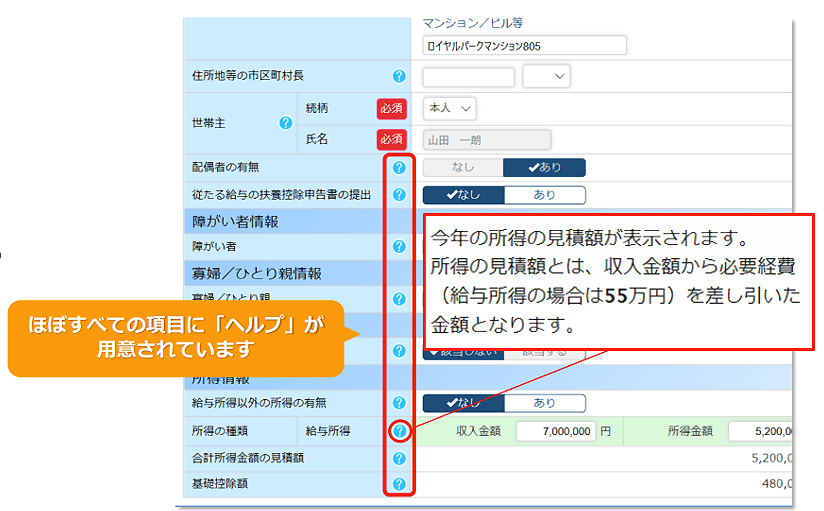

例えば奉行Edge 年末調整申告書クラウド の場合、提出項目のほぼすべてにヘルプ表示がついており、項目の意味や入力の仕方など、よくある質問が網羅されています。特に自社でミスが起こりやすい項目には、別途「お知らせ」表示も出すことができ、従業員が迷いやすいポイントでリアルタイムにサポートすることができます。

紙の申告書は毎年のように様式が変更され、年々書き方も複雑かつ難しくなっていますが、奉行Edge 年末調整申告書クラウドなら最新の税制改正に則ってプログラムが自動更新されるため、従業員は安心して年末調整手続きを進めることができます。

従業員の多くは、公的な申告や届出に慣れておらず、申告書類には「不備がつきもの」になっています。従業員が間違えずに申告書を作成できるようにするためにも、従業員を手厚くサポートできる年末調整システムを活用してみてはいかがでしょうか。

▼今年の制度改正や、デジタル化に向けた導入準備、他社システム比較など年末調整の情報を一挙公開!

関連リンク

-

年末調整申告書クラウドならデジタル化で業務を8割削減!

奉行Edge年末調整申告書クラウド

-

今年の制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策ポータル

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)