2023年10月1日開始のインボイス制度は、ほとんどの事業者に影響を及ぼす大きな変化です。

そこで本記事では、インボイス制度について、具体的に何がどのように変わるのか、わかりやすく紹介します。インボイス制度開始にあたって対応すべきことと、移行時期に利用できる負担軽減措置についてまとめましたので、ぜひ参考にしてください。

目次

- インボイス制度とは複数税率に対応した消費税の仕入税額控除の方式のこと

- インボイス制度導入による影響と対応方法

- 免税事業者が適格請求書発行事業者になる場合の手順

- インボイス制度導入にあたっての負担軽減措置

- 免税事業者に対する負担軽減措置

- インボイスを受け取った際の注意点

- 事業者はインボイス制度に適切に対応しよう

インボイス制度とは複数税率に対応した消費税の仕入税額控除の方式のこと

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式のことです。正式名称は「適格請求書等保存方式」といいます。益税を防ぐためと、8%と10%の2種類の税率が混在する消費税の計算を正しく行うために、インボイス制度が導入されることになりました。

なお、インボイス(invoice)とは、一定の要件を満たした「請求書」などを意味します。規定の内容が記載されていれば、領収書や注文書などもインボイスとして認められます。

インボイス制度開始後は、原則としてインボイス(適格請求書等)が発行された経費以外は、仕入税額控除の対象になりません。

インボイス制度施行までの流れ

インボイス制度は、2023年10月1日から施行します。これまでの流れは下記のとおりです。

<インボイス制度開始までの流れ>

- 2021年10月1日:インボイスを発行するための「適格請求書発行事業者の登録申請書」の受付開始

- 2023年9月30日:制度開始日から適格請求書発行事業者になりたい場合の申請締切り

- 2023年10月1日:インボイス制度施行

2023年10月1日時点で適格請求書発行事業者になりたいのであれば、2023年3月31日までの登録が必要とされていました。しかし、この期間は2023年9月30日まで延長されました。10月1日以降は、随時受付となります。

仕入税額控除とインボイス制度の関係

インボイス制度によって、原則としてインボイス以外の請求書が仕入税額控除の対象外となります(経過措置あり)。仕入税額控除とは、課税売上にかかる消費税の納税をする際に、仕入時に支払った消費税を差し引くことです。

例)

- ある年の課税売上高が2,000万円だった事業者が、消費税として200万円を消費者から受領

- 事業者は経費として1,200万円を支出し、120万円の消費税を取引先や下請け企業に支払い

上記の場合、事業者は受け取った消費税の200万円から、支払った消費税の120万円を差し引いた80万円を納税します。このときの「120万円」が、仕入税額控除です。

ただし、インボイス制度が導入された後は、1,200万円の支出をした際に、インボイスを受け取っていないと、該当の経費にかかった消費税を仕入税額控除できなくなります。

例)

- ある年の課税売上高が2,000万円だった事業者が、消費税として200万円を消費者から受領

- 事業者は経費として支出した1,200万円のうち、500万円はインボイスを受け取っていない

- 消費税120万円のうち、50万円がインボイス以外の請求にかかる消費税で、70万円がインボイスによる請求にかかる消費税

上記の場合は、消費税120万円のうち、仕入税額控除の対象となる「インボイスを受け取った70万円の消費税」のみが仕入税額控除の対象です。よって、売上にかかる消費税200万円から70万円を引いた130万円を納めなければなりません。

ただし、2029年9月30日までは経過措置があるため、インボイスが発行されなくても一定の額を仕入税額控除の対象にできます。

インボイスと従来の請求書との変更点

インボイスと従来の請求書では、請求書等への記載項目が異なります。インボイスには、下記の内容を明記しなければなりません。

<インボイスの記載項目>

- 適格請求書発行事業者の名称

- 適格請求書発行事業者の登録番号

- 取引年月日

- 取引内容(軽減税率対象の場合はその事実がわかるよう記載する)

- 税率ごとに合計した対価の額(税抜または税込)と適用税率

- 税率ごとの消費税額の合計

- 書類の宛先

登録番号と適用税率、税率ごとの消費税額は、これまでの請求書では記載する必要がなかった項目です。インボイスでは、これらがすべて記載されていないと、不備とみなされるので注意しましょう。ただし、不特定多数に対して商売を行う小売店などは、一部の項目を省略した「簡易インボイス」の発行が認められています。

インボイスを発行できる事業者

インボイスは、適格請求書発行事業者の登録を受けた事業者しか発行できません。インボイスに対応する場合は、必ず事前に登録申請を行う必要があります。ただし、適格請求書発行事業者になれるのは、消費税の課税事業者のみです。

消費税の課税事業者とは、課税売上高にかかる消費税の納税義務を負う事業者です。原則として前々年の課税売上高が1,000万円を超える事業者が、課税事業者となります(前々年に事業を行っていなかった場合、直前の上半期の課税売上高が1,000万円超)。該当しない事業者は、消費税の納税義務を負わない免税事業者で、取引先から受け取った消費税は利益にすることが可能です(免税事業者はみずから課税事業者になる選択も可能)。

免税事業者が適格請求書発行事業者になりたい場合は、課税事業者となって消費税の申告と納税をする必要があります。

なお、適格請求書発行事業者は、取引先の求めに応じてインボイスを発行する義務を負います。適格請求書発行事業者の登録をしたにもかかわらず、取引先の求めに反してインボイスの発行を拒否することはできません。

インボイスを発行しないことを選択する事業者は、登録を行う必要も、請求書の形式を変える必要も原則ありません。ただし、その場合は取引先が不利益をこうむる可能性が高いことから、商売上不利になるリスクを考慮する必要があるでしょう。

インボイス制度導入による影響と対応方法

インボイス制度は、課税事業者にも免税事業者にも大きな影響を及ぼします。それぞれの立場別に、考えられる影響と、インボイス制度導入にあたって何をしなければならないのかをご紹介します。

課税事業者

インボイス制度が導入されることにより、課税事業者は業務において大きな影響を受けます。対応策を社内で速やかに講じ、インボイス制度への対応を進めることが大切です。

・インボイス制度導入後の影響

課税事業者は、インボイス制度導入後、適格請求書発行事業者以外からの仕入について、仕入税額控除が受けられなくなります。免税事業者との取引が多い事業者の場合、消費税の納税額が増えたことによる負担増が起こる可能性があります。あらかじめ、免税事業者との取引についてどのように対処をとるのか、方向性を検討しておく必要があります。

また、自社が発行する請求書や受け取った請求書については、インボイス制度に則った処理をしなければいけなくなります。会計システムや業務フローの見直しを行い、スムーズに移行していくことが求められます。

・行うべきこと

インボイスを発行するためには、適格請求書発行事業者の登録が必須です。適格請求書発行事業者になるための登録申請を行ってください。

なお、免税事業者には「適格請求書発行事業者になると消費税を納税しなければならない」というデメリットがありますが、元々納税義務のある課税事業者には、適格請求書発行事業者になるデメリットはありません。

同時に行わなければならないのが、取引先が適格請求書発行事業者になるかどうかの確認と、登録番号の確認です。現在の仕入先や下請け企業、取引のある個人事業主などに連絡を行い、適格請求書発行事業者になるかどうかの意思確認と登録番号の確認を行ってください。取引先の登録番号は、正しいものかどうか事前に「適格請求書発行事業者公表サイト」で確かめることができます。また、併せて自社の取得した登録番号についても取引先への通知を行っておくことがおすすめです。

免税事業者

免税事業者は、適格請求書発行事業者になるかどうかという大きな決断をしなければなりません。適格請求書発行事業者になるかどうか、メリットとデメリットを考えて検討することが大切です。

・インボイス制度導入後の影響

課税事業者と取引をしている免税事業者は、適格請求書発行事業者にならないと取引上不利になる可能性があります。しかし、適格請求書発行事業者になった場合は、消費税の納税義務が生じることから、その分手元に残る利益が減ってしまうことになります。

また、新たに消費税申告が必要になることで業務負担が増すというデメリットもあります。メリットとデメリットを検討した上で、どのような対処をとるのかを決めなければなりません。

・行うべきこと

免税事業者のまま事業を続けるのであれば、取引先に対する値引きや、より魅力的な商品の提案などを通して競争力を高めていく必要があります。一方、適格請求書発行事業者になるのであれば、登録手続きを行った上で、取引先に登録番号の通知を行います。同時に、インボイスの発行方法や、消費税の申告と納税への対応方法についても検討しなければなりません。

なお、適格請求書発行事業者になった場合、仕入税額控除への対応が必要です。取引先の登録番号の確認と業務フローの見直しなどを行いましょう。ただし、簡易課税制度の適用を受けたり、2割特例を利用したりする場合、仕入税額控除を意識する必要はありません。

免税事業者が適格請求書発行事業者になる場合の手順

免税事業者が適格請求書発行事業者になる場合は、下記の手順で手続きを行ってください。

1. 適格請求書発行事業者の登録申請書を税務署に提出

「適格請求書発行事業者の登録申請書」に記入して、納税地を管轄するインボイス登録センターに郵送するか、e-Taxで提出します。

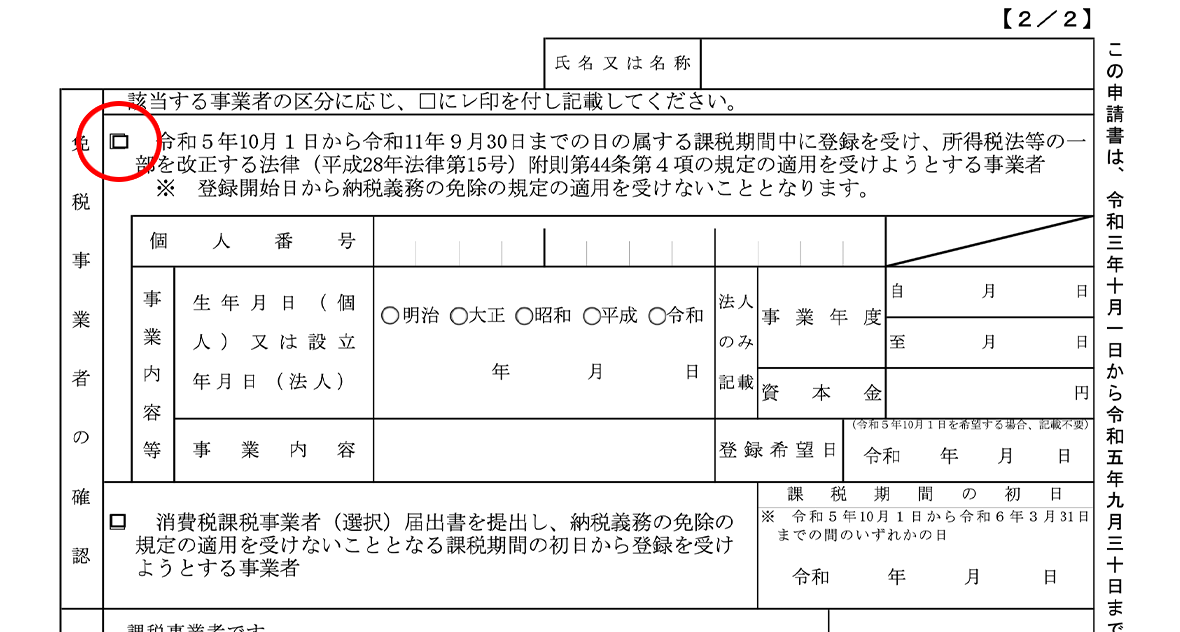

なお、免税事業者が課税事業者になる場合、通常は「消費税課税事業者選択届出書」を提出します。しかし、2023年10月1日から2029年9月30日までのあいだに適格請求書発行事業者になる場合は、この書類の提出が免除されます。適格請求書発行事業者の登録申請書の「免税事業者の確認」欄の上段「令和5年10月1日から~」という欄にチェックを入れて提出しましょう。

2. 簡易課税制度を選択する場合は、消費税簡易課税制度選択届出書を提出

簡易課税制度とは、前々年の課税売上高が5,000万円以下の事業者が利用できる消費税の簡易的な算出制度です。簡易課税制度を導入した場合、仕入税額控除の計算をすることなく、事業区分に応じた「みなし仕入率」を課税売上高に掛けた金額を控除できます。できるだけ簡単に消費税の計算をしたい事業者や、仕入が少ない事業を営んでいる事業者は、消費税簡易課税制度を活用するのがおすすめです。

<事業区分別のみなし仕入率>

- 卸売業:90%

- 小売業、農業・林業・漁業のうち、飲食料品の譲渡に係る事業:80%

- 農業・林業・漁業(飲食料品の譲渡に係る事業以外)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業:70%

- 運輸通信業、金融業および保険業、サービス業(飲食店以外):50%

- 不動産業:40%

- 上記のいずれにも該当しない事業:60%

簡易課税の適用を希望する場合は、「消費税簡易課税制度選択届出書」を管轄の税務署に提出してください。ただし、後述する「2割特例」を利用する事業者は提出不要です。

3. 税務署から適格請求書発行事業者の登録番号の通知が届く

一定期間経過後、税務署から適格請求書発行事業者の登録番号通知が届きます。登録番号通知が届くまでの目安期間は、2023年6月時点の国税庁の案内では、e-Taxの場合は提出から約1ヵ月半、書面提出の場合は提出から約3ヵ月となっています。かなり長く待たなければいけない可能性がありますから、早めに登録手続きを行いましょう。

10月1日以降は、取引先に伝えた上で、暫定的な請求書を発行し、登録番号がわかってからあらためてインボイスを発行するといった対処法をとることになります。

4. 適格請求書発行事業者一覧で自分の名前が正しく表示されるか確認

国税庁の適格請求書発行事業者公表サイトでは、登録番号の検索が行えます。通知を確認して、自分の登録番号を検索してみましょう。正しい情報が表示されることを確認してください。

5. 取引先に適格請求書発行事業者の登録番号を通知する

正しい情報が表示されることを確認できたら、取引先に適格請求書発行事業者の登録番号を通知します。ただし、番号の打ち間違いがあるとトラブルの元になります。登録番号を検索して正しい番号だと確認できた数字をコピーするなど、伝達ミスがないよう十分注意してください。

なお、免税事業者がみずから選択して課税事業者になった場合、原則として2年間は免税事業者になれません。しかし、インボイス制度に伴って課税事業者になった事業者(消費税課税事業者選択届出書を提出していない事業者)は、2年縛りの対象外となります。インボイスをやめたい年の15日前までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出すれば、免税事業者に戻れます。

ただし、15日前の期限を過ぎてしまった場合は、届出書提出の翌々年からの取消しになります。例えば、2023年12月30日に適格請求書発行事業者の登録の取消しを求める旨の届出書を提出した場合、2025年から取消しになります。2024年は課税事業者および適格請求書発行事業者を継続しなければなりません。

インボイス制度導入にあたっての負担軽減措置

インボイス制度の導入にあたっては、複数の負担軽減措置が設けられています。ここでは、インボイス制度を利用する事業者が利用できる軽減措置について解説します。

免税事業者からの仕入税額控除に関する経過措置る

課税事業者が免税事業者から仕入をした場合、通常は仕入税額控除の対象になりません。しかし、経過措置として、下記の期間中は一部の金額の仕入税額控除が認められます。

<経過措置を適用できる期間>

- 2023年10月1日~2026年9月30日:仕入税額の80%

- 2026年10月1日~2029年9月30日:仕入税額の50%

例えば、インボイス制度導入直後の2023年10月から12月までのあいだに、免税事業者から100万円の課税仕入を行い、10万円の消費税を支払ったとします。この仕入について、インボイスを受け取ることはできません。しかし、経過措置期間中であることから、80%の8万円を仕入税額控除できます。

ただし、この経過措置を利用するためには、消費税率を区分して明記した請求書を取引先の免税事業者から受け取る必要があります。仕入先の氏名または名称、取引年月日、取引内容、対価の合計額が記載された請求書を発行してもらいましょう。

また、経過措置の適用を受ける旨を、帳簿に記載する必要があります。

1万円未満の適格返還請求書発行不要

インボイス制度導入後は、返品に伴う返金や値引き、販売奨励金の支払いなどの際、売り手が買い手に「適格返還請求書(返還インボイス)」を発行する必要があります。

例)

- 100万円の商品を販売して適格請求書を発行した後、10万円分の返品が発生した

上記の場合、商品を販売した事業者は、買い手に対して10万円分の返品に対する適格返還請求書を発行しなければなりません。

ただし、金額が1万円未満であれば、発行が免除されます。これは、期間の定めのない恒久的な措置です。

1万円未満の仕入に関する適格請求書の保存不要

発行されたインボイスは、原則として保存が義務付けられています。しかし、前々年の課税売上高が1億円以下または1年前の上半期の課税売上高が5,000万円以下の事業者は、1万円未満の課税仕入ならインボイスの保存がなくても仕入税額控除の対象にできます。

この措置は、2023年10月1日から2029年9月30日まで適用されます。

IT導入補助金の適用

ITツールなどを導入する際に利用できるIT導入補助金を利用して、インボイス制度に対応したITツールの導入ができます。下限がなくなったことで、小規模事業者が利用する安価なツールでも補助金を利用しやすくなりました。これからツールの導入を予定している事業者は、補助金の活用も検討しましょう。

会計システム会社の中には、補助金の活用サポートを行っているところもありますので、相談してみてください。

免税事業者に対する負担軽減措置

消費税の申告と納税の負担が新たに生じる免税事業者に対しては、別途軽減措置が設けられています。免税事業者向けの負担軽減措置について紹介します。

消費税納税額の2割特例

新たに免税事業者から適格請求書発行事業者として課税事業者になった事業者については、仕入税額控除の金額を課税売上高にかかる消費税額の8割にできる特例を利用できます。

この特例を利用する場合は、課税売上高にかかる消費税額の一律2割を納付すれば良いため、仕入税額に関する計算が不要です。また、簡易課税制度を利用した場合よりも税負担を軽くすることができます。

対象期間は、2023年10月1日から2026年9月30日までで、事前の届出は必要ありません。申告時に選択することで適用されます。

適格請求書発行事業者の登録

免税事業者が2023年10月1日からに適格請求書発行事業者の登録を行う場合は、登録申請書に登録希望日を記載しておくことで、任意の日から登録を受けられます。ただし、登録希望日は、申請書の提出から15日以上後でなければなりません。

小規模事業者向け持続化補助金加算

小規模事業者が、商工会・商工会議所の支援を受けて販路開拓などに取り組む場合に支給される「小規模事業者持続化補助金」について、免税事業者が適格請求書発行事業者になる場合に限り、補助上限額が50万円上乗せされます。

販路拡大につながる取り組み全般が対象になるため、補助金を受け取れる可能性があるかどうか確認してみましょう。ただし、補助金の受給のためには、商工会や商工会議所の支援を受けて、経営計画や補助事業計画を策定し、実行しなければなりません。

インボイスを受け取った際の注意点

インボイス制度導入後は、経理担当者の実務にも影響が生じます。インボイスを受け取ったときの処理方法について、注意しておきたいポイントを2つご紹介します。

取引先が適格請求書発行事業者かどうかを確認する

インボイスは、適格請求書発行事業者が交付したもののみ有効です。取引先が適格請求書発行事業者かどうかを確認しておきましょう。

国税庁の適格請求書発行事業者公表サイトにアクセスして、インボイスに記載されている登録番号を検索してください。請求書の発行者名が正しく表示されれば問題ありません。表示されない場合や、別の名称が表示された場合は、番号の書き間違えといった可能性があります。

また、そもそも番号が書いていないといった不備がある場合は、有効なインボイスとして認められません。必要な項目を満たしているかどうかについても、併せて確認しておく必要があります。

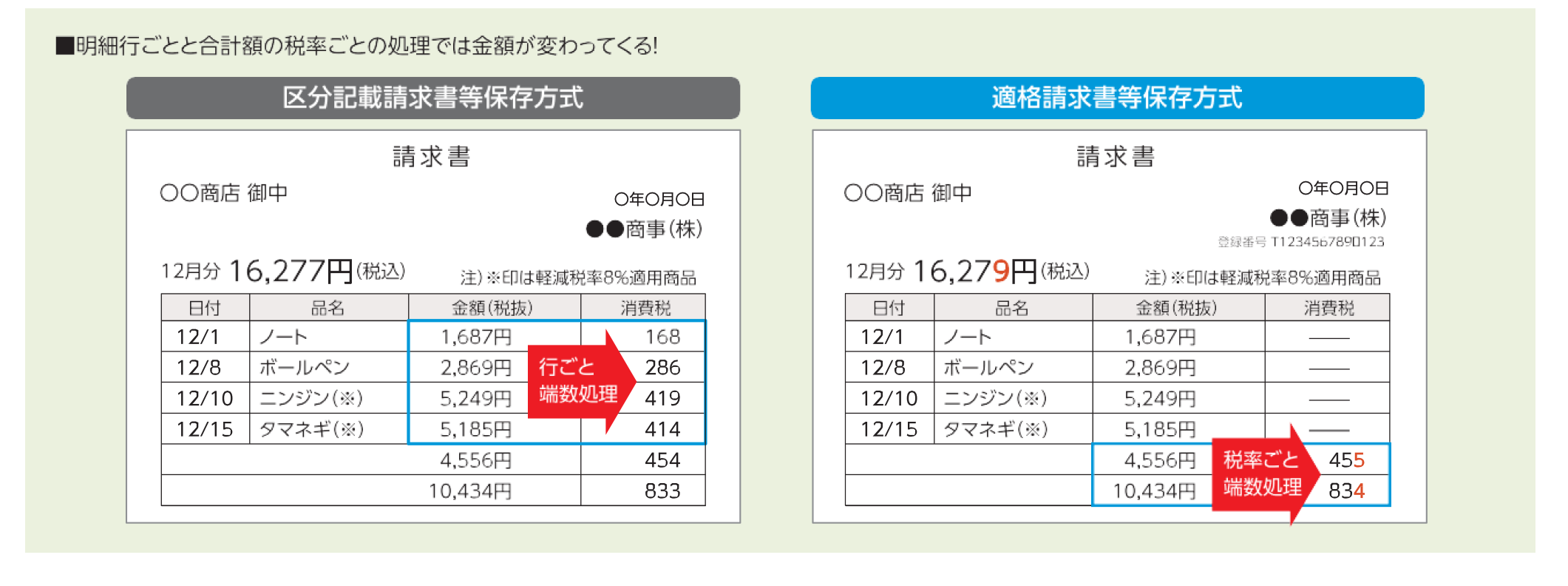

消費税の端数に注意する

インボイスでは、消費税額の計算は1枚のインボイスにつき、税率ごとに1回と決められています。1つのインボイスを複数の勘定科目に分けて仕訳する場合は注意が必要です。

例)

- 1枚の請求書に「宣伝広告費」に該当する品目と「消耗品費」に該当する品目が同時に記載されていて、どちらも消費税率は10%

上記の場合、インボイスでは両方の税抜金額を集計し、その後、税率を掛けて消費税額の計算を行います。消費税の端数処理ができるのは、合計の計算をしたときのみで、商品ごとに端数処理をすることはできません。

例えば、宣伝広告費に該当する金額が1,586円、消耗品費に該当する金額が627円だった場合、合計は2,213円、消費税額は221円、合計額は「2,434円」と記載されています。 これをそれぞれに分けて経費計上する場合、単純にそれぞれに10%を掛けて端数を切り捨てると、1,744円と689円で、合計額は「2,433円」となり、実際の支払額とずれが生じます。かといって、四捨五入すると、1,745円と690円で、合計「2,435円」となり、結局数字が合いません。

このような場合は、仮払消費税などを利用して、適宜差額の調整をする必要があります。

事業者はインボイス制度に適切に対応しよう

インボイス制度に対して、事業者は適切な対応を進める必要があります。費用負担を抑えるための軽減措置や補助金なども多数用意されていますから、利用できる制度がないか確認してみてください。

OBCの「奉行クラウド」では、インボイス制度と電子インボイスへの対応が可能です。製品ごとの対応については、奉行製品別の対応早見表)をご参照ください。また、インボイス制度の「インボイス制度実務対策ガイドブック」もご用意しています。インボイス対策に、ぜひお役立てください。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)