商取引では、値引きや返品が発生することがよくあります。値引きの場合は、請求書に「▲」などで値引き額を表示し、返品の場合は、請求書でマイナス金額に書き換えたり、支払い済みの場合は「返金証明書」を発行したりすることになります。

インボイス制度では、このような値引きや返品が発生した場合、その事実を証明するため適格返還請求書(返還インボイス)の発行が必要とされています。そのため、請求業務に従事する担当者は、適格返還請求書においても書き方や注意点をしっかり把握しておく必要があります。

そこで今回は、適格返還請求書について押さえておくべきポイントをまとめてご紹介します。

目次

- 適格返還請求書(返還インボイス)とは

- 返還インボイスの書き方~必要な記載事項と具体的な記載例

- 返還インボイスの発行免除!?振込手数料の実質値引きへの対応

- 返還インボイスの保存形式・期間について

- インボイス制度開始までに押さえておくべき実務ポイント

- おわりに

適格返還請求書(返還インボイス)とは

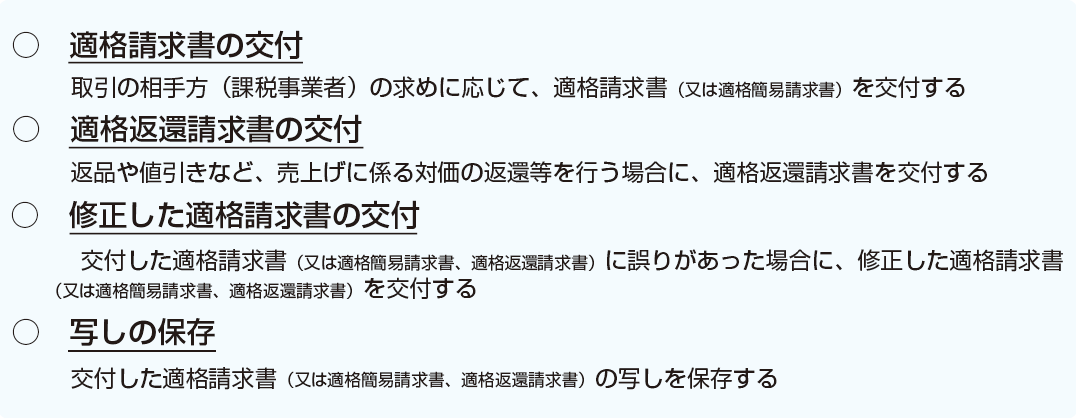

適格返還請求書(以下「返還インボイス」)は、適格請求書発行事業者が返品や値引きなどの理由で対価の返還を行う際に発行する書類です。インボイス制度では、適格請求書発行事業者に次のよう書類の発行が義務づけられており、その中には返還インボイスの交付も含まれています。

出典:国税庁 PDF「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

買い手は、納付税額の計算時に、適格請求書(以下「インボイス」)で課税仕入額を集計しています。もし返還インボイスがなければ、返品分の消費税額を差し引かれないため仕入税額控除の計算が正しくできず、結果として納付税額が不当に少なくなってしまいます。そのため、適格請求書発行事業者には返還インボイスの発行も義務化されているのです。

なお、返還インボイスを発行せず放置した場合には、「1年以下の懲役または50万円以下の罰金」が科される恐れがあるため注意が必要です。(消費税法57条の5、消費税法65 条の4)

返還インボイスの書き方~必要な記載事項と具体的な記載例

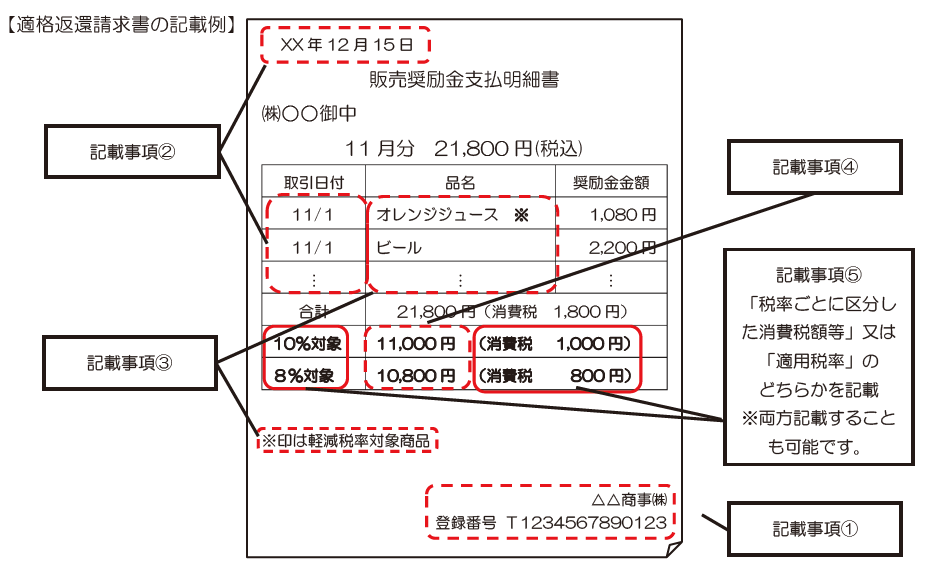

返還インボイスに記載しなければならない事項は、次の5項目です。

- ①適格請求書発行事業者の氏名または名称、および登録番号

- ②対価の返還等を行う年月日、対価の返還等の基となった取引を行った年月日

- ③対価の返還等の取引内容(軽減税率の対象品目である場合はその旨も記載)

- ④税率ごとに区分して合計した対価の返還等の金額(税抜または税込)

- ⑤対価の返還等の金額に係る消費税額等または適用税率

出典:国税庁 PDF「適格請求書等保存方式(インボイス制度)」の手引き」

「②対価の返還等の基となった取引を行った年月日」については、例えば月単位や「○月~△月分」といった記載も認められています。また、返還処理を合理的な方法で継続して行っている場合は、「前月末日」や「最終販売年月日」など、該当する返還処理に基づいて合理的と認められる年月日を記載することも差し支えないとされています。

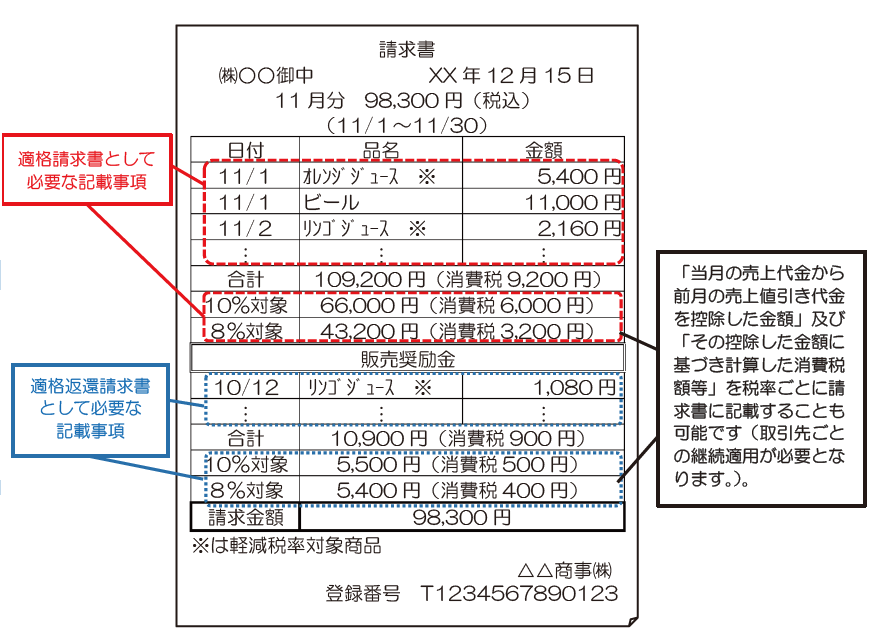

同一の取引先に対して、インボイスと返還インボイスを発行する場合は、1枚の書類として発行することもできます。例えば、前月分の値引き額を当月売上額から差し引いて取引先に請求する場合には、次のように記載します。

出典:国税庁 PDF「適格請求書等保存方式(インボイス制度)」の手引き」

1枚で発行する場合、原則として、インボイスと返還インボイス、それぞれに「支払対価の額」と「対価の返還等の額」を記載しなければなりませんが、継続した取引の場合は、「今回の支払対価の額から前回分からの返還等の金額を相殺した金額」と「その金額に基づき計算した消費税額」を税率ごとに記載することも認められています。

また、返還インボイスは、売り手が買い手に交付することが原則ですが、例外として、買い手が返還インボイスの記載事項を満たした「仕入明細書」を作成し、売り手の確認を受けることができれば、売り手が返還インボイスを発行しなくてもよいとされています。この場合も、仕入明細書と返還インボイスそれぞれの必要事項を1枚の書類にまとめて記載することが可能であり、取引先ごとに継続して支払対価の返還等の金額を相殺して表示することも認められています。

返還インボイスの発行免除!?振込手数料の実質値引きへの対応

銀行振込で売上代金を回収する場合、振込手数料を売り手が負担するという慣行があります。例えば、10万円の商品を購入し税込11万円の請求書を発行した場合、実質11万円から振込手数料を差し引いた金額(振込手数料が660円であれば差額の109,340円)を受け取る、というものです。

しかし、このような売り手負担の振込手数料は、実質「値引き」に該当するため、インボイス制度がスタートすれば、たとえ少額でも返還インボイスを発行しなければならないことになります。

そこで、事務負担を軽減するため、令和5年度の税制改正大綱により、少額の返還インボイスは交付義務を免除する措置が取られることとなりました。

四 消費課税

1 適格請求書等保存方式に係る見直し

(中略)

(3)売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務を免除する。

「令和5年度税制改正の大綱」より

具体的には、“税込”で1万円未満の返品・値引き・割戻しなどが発生した場合に、「返還インボイスを発行しなくてよい」というもので、売り手が振込手数料相当額を売上値引きとして処理する場合も対象となります。

これは無期限の恒久的な措置であり、全ての企業に適用されるため、振込手数料を負担している売り手にとっては、実務負担の軽減が期待できます。

なお、売り手が会計上で負担した振込手数料を「支払手数料」として処理する場合も、返還インボイスを発行する必要はなく、消費税法上は対価の返還として取り扱うことができます。ただし、消費税法上「売上値引き」として処理する場合は、「値引きの元となった適用税率によること」「帳簿に対価の返還等に係る事項」を記載し保存することが必要になるため注意が必要です。

※帳簿上「支払手数料」として処理していたとしても、当該支払手数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳票等により明らかであれば問題ありません。(財務省「インボイス制度の負担軽減措置(案)のよくある質問とその回答」より)

振込手数料については、「振込手数料は当社にて負担します」というように、どちらが負担するかを請求書に明示することが多くありますが、現行法では請求書等に明示することは義務ではありません。そのため、請求書上では明示されていないケースもよく見られます。振込手数料の取り扱いは、事前に取引先と取り決めておくことが大事です。

返還インボイスの保存形式・期間について

インボイス制度では、適格請求書発行事業者に対し、発行したインボイスの写しの保存が義務付けられています。これは返還インボイスについても同じであり、定められた保存期間は「交付した日の属する課税期間の末日の翌日から2ヶ月を経過した日から7年間」となっています。例えば、返還インボイスを2023年7月1日に交付した場合、2030年9月30日までは保管しなければなりません。

「写し」は、紙の書類のコピーに限らず、その記載事項が確認できるものであれば、レジのジャーナル、一覧表、明細書なども認められています。電子データで発行している場合は、データが「写し」と同等の扱いになります。ただし、電子データを紙に印刷・保存する場合は、整然とした形式と明瞭な状態で出力・保存することが求められます。

また買い手側も、仕入税額控除を受けるには帳簿および受領したインボイス・返還インボイスの保存が必要になります。買い手が押さえておくべき帳簿の記載事項や保存方法については、コラム「インボイス制度はいつから?導入までに企業が準備すべきこととは」を参照ください。

インボイス制度開始までに押さえておくべき実務ポイント

インボイス制度開始までに、売り手・買い手それぞれの立場で押さえておきたいポイントがあります。

売り手がチェックしておきたいポイント

- 適格請求書発行事業者の登録

- インボイスの記載要件を満たすシステムの導入

- 返還インボイスへの対応検討

- インボイスの電子化の検討

買い手がチェックしておきたいポイント

- 免税事業者からの仕入等の有無の確認および対応の検討

- インボイスの電子帳簿保存法の活用検討

インボイス制度では請求書等への記載事項が変わるため、適格請求書発行事業者になった企業は、インボイスの発行に備えて、請求書の記載項目を追加したりレイアウト変更をしたりしなければなりません。

現在は、軽減税率の対象品目であることなど必要事項の記載がないとき、買い手側で追記することができますが、インボイス制度ではそうした追記は認められません。互いに法令を遵守して適正に取引を行うためにも、相手任せにせず、適切に対応できる体制を整備することが肝心です。

すでに市場には、多くのベンダーからインボイス制度に向けた対応が発表され始めています。現有のシステムがどのように対応するか確認することはもちろん、その方法が自社の方針と合致しているか否かも確認しておきましょう。

具体的なシステムの検討ポイントについては、インボイス制度徹底対策サイト内の 「インボイス制度開始前〈システムを検討する〉」でも詳しく解説していますので、ぜひ参照ください。

例えば、奉行Edge 請求管理電子クラウドや商奉行クラウド、債権奉行クラウドなどの請求書発行に対応するシステムでは、インボイス制度に2023 年1 月より順次対応しており、インボイス制度がスタートすると同時に、消費税率ごとの区分を記載した現在の請求書等(区分記載請求書等)に次の記載事項を加え、インボイスとして出力できるようになります。(オリジナルフォーム機能で、独自の請求書フォーマットにも対応します)

- 適格請求書発行事業者の登録番号

- 税率ごとに合計した消費税額および適用税率

返還インボイスについては、売上請求書にまとめて発行することができます。返品や値引きがある場合、摘要欄に必要事項(返品/値引きの対象となる売上の日付・商品名)を入力することで、要件を満たした返還インボイスの発行が可能です。

消費税の端数処理については、インボイス制度では1つのインボイスで税率ごとに1回だけ端数処理が認められていますが、奉行シリーズでは「得意先」メニューの「消費税計算」を「請求書単位」に設定することで対応できるようになっています。

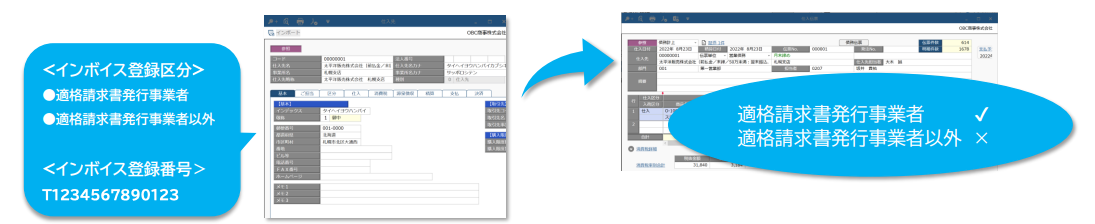

また、勘定奉行クラウドや蔵奉行クラウド、債務奉行クラウドなど会計・仕入管理に対応するシステムでは、マスタに「インボイス登録区分」と「インボイス登録番号」を用意し、伝票入力時に取引先を選択することでマスタデータを参照し、適格請求書発行事業者かどうかを判定できます。

適格請求書発行事業者以外との取引に設けられた「仕入税額控除の経過措置」にも、伝票から日付をもとに経過措置の控除割合を自動判定し、帳簿上で経過措置対応の課税仕入であることが自動的に記載されるようになっています。詳しくはホワイトペーパー「奉行シリーズ インボイス制度・電子インボイス 対応方針」でもご案内していますので、ぜひご覧ください。

奉行のインボイス制度対応について詳しく解説

対応方針資料ダウンロードおわりに

インボイス制度では、適格請求書発行事業者にインボイスだけでなく、返品や値引き等が発生した場合にも返還インボイスの交付・写しの保存が義務付けられています。現在は、請求書の作成・発行でもデジタル化が進んでおり、売り手・買い手双方の立場から適切に対応できるシステムを準備することが求められます。インボイス制度は2023年10月1日からスタートします。それまでに、インボイス制度の詳細や必要となる実務対策などを徹底して解説した「インボイス制度徹底対策サイト」も参照しながら、対応漏れのないようしっかり準備を進めておきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)