IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

日本には、東京証券取引所(東証)以外に3つの地方証券取引所として、「名古屋証券取引所(名証)」、「福岡証券取引所(福証)」、「札幌証券取引所(札証)」が存在します。

地方証券取引所の1つである名証は、上場会社数301社(※2025年3月31日現在。東証との重複上場を含む)を誇り、東証に次ぐ国内第2位の証券取引所です。

2022年4月、名証は市場再編を行いました(東証も同様に市場再編を行っています)。以前は市場第一部、市場第二部、セントレックスの3つの市場区分でしたが、現在は、プレミア、メイン、ネクストに名称が変わり、各市場のコンセプトや基準が見直されています。

コンセプト:

優れた収益基盤・財務状態に基づく高い市場評価を有し、個人投資家をはじめとする多くの投資家の継続的な保有対象となりうる企業向けの市場

名証における最上位市場です。優れた財務体質を持つと評価でき、上場時価総額基準が250億円以上など、高い市場評価を得ている企業向けの市場です。なお、企業規模の水準は東証プライム市場と同等です。

コンセプト:

安定した経営基盤が確立され、一定の事業実績に基づく市場評価を有し、個人投資家をはじめとする多くの投資家の継続的な保有対象となりうる企業向けの市場

その名の通り、名証においてメインとなる市場です。継続的に事業を営み、安定的な収益基盤を有している企業向けの市場です。

コンセプト:

将来のステップアップを見据えた事業計画及び進捗の適時・適切な開示が行われ、一定の市場評価を得ながら成長を目指す企業向けの市場

いわゆる新興市場です。近い将来のメイン市場などへのステップアップが期待される、次世代の企業向けの市場です。

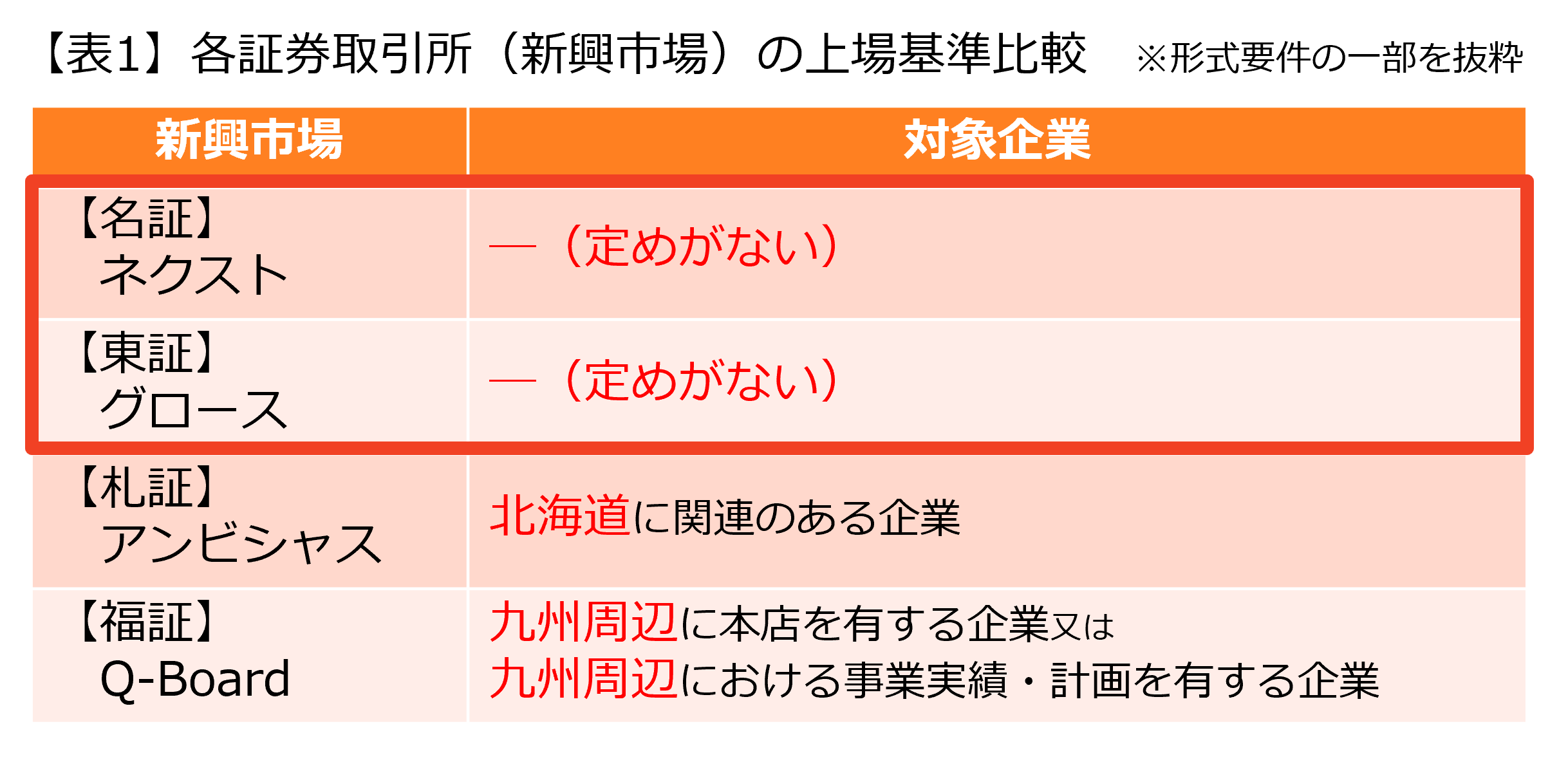

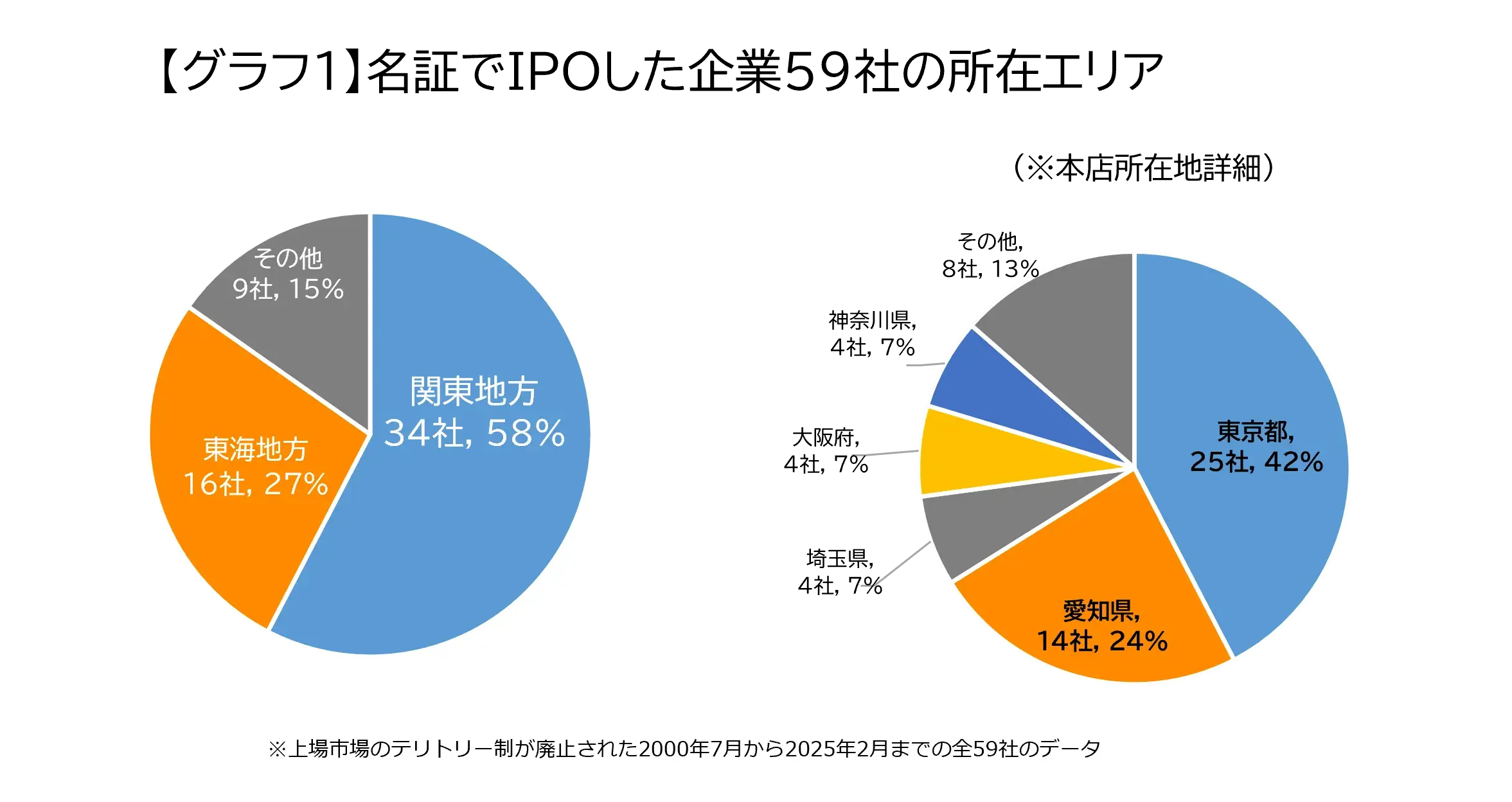

名証市場は上場する企業の本店所在地に関して定めがありません。全国の企業がIPOすることができます。

実際に、東海地方以外に本店を構える企業の割合が7割を占めています。

以下のグラフが示す通り、テリトリー制(名証市場でのIPOを希望する企業による上場申請を受け付けする条件として、当該企業が名古屋周辺に営業の主体を有していることを求める制度)が廃止された2000年4月以降に名証市場でIPOをした企業、全59社のうち、東海地方に本店を構える企業の割合は27%で、残り73%は東海地方以外に本店を構える企業です。

「東証以外での上場を考えたことがない」、「東海3県以外の会社だから東証を目指す」、「地元に証券取引所がないから東証を目指す」という誤解が少なからずあります。しかし名証市場であれば本店所在地に関わらずIPOすることが出来るのです。

上場を果たすためには、最新先端技術や他社に類を見ない斬新なビジネスモデルなど、高い成長可能性を有する必要があるとお考えの企業は多いのではないでしょうか。確かに、IPO企業数が最も多い東証グロース市場は、企業に対して「高い」成長可能性を求めています。しかし、「高い」成長可能性のある企業だけが上場企業としてふさわしいとは言い切れません。フロー型ビジネスモデルで長い時間をかけて成長してきた企業や、ニッチだが独自性が高い企業など、「着実な」成長が見込める企業もたくさん存在します。

そのような企業に適した市場が、名証ネクスト市場です。

ネクスト市場では、「着実な」成長可能性を有する企業を求めています。「高い」成長可能性を有していなくてもIPOを諦める必要はありません。また、背伸びをして高い成長可能性を語る必要もありません。自社が描く「着実な」成長可能性を実現すればよいのです。

まずは投資家属性について説明します。投資家とは、“個人投資家” と“機関投資家”の2つに分類できます。

“個人投資家”とは、組織に属さずに個人の資産を使って投資を行う投資家のことを指します。個人投資家は投資対象企業の成長性に加え、配当性向や株主優待なども重視する傾向にあることが特徴的です。

投資家との対話を通じて会社のファンを増やし、知名度を上げながら中長期的に投資を受けたいという企業は、個人投資家から投資を受けると良いでしょう。

それに対して“機関投資家”は、組織に所属して大口の投資を行う投資家のことを指し、個人投資家から拠出されたお金など、巨額の資金をまとめて運用しています。国内外を問わず注文が行き交い、キャピタルゲイン(売却益)を得ることを目的として運用されているケースが多いことが特徴です。

国内外の投資家から投資を受け、多額の資金を調達しながら高い成長性を描きたいという企業は、機関投資家から投資を受けると良いでしょう。

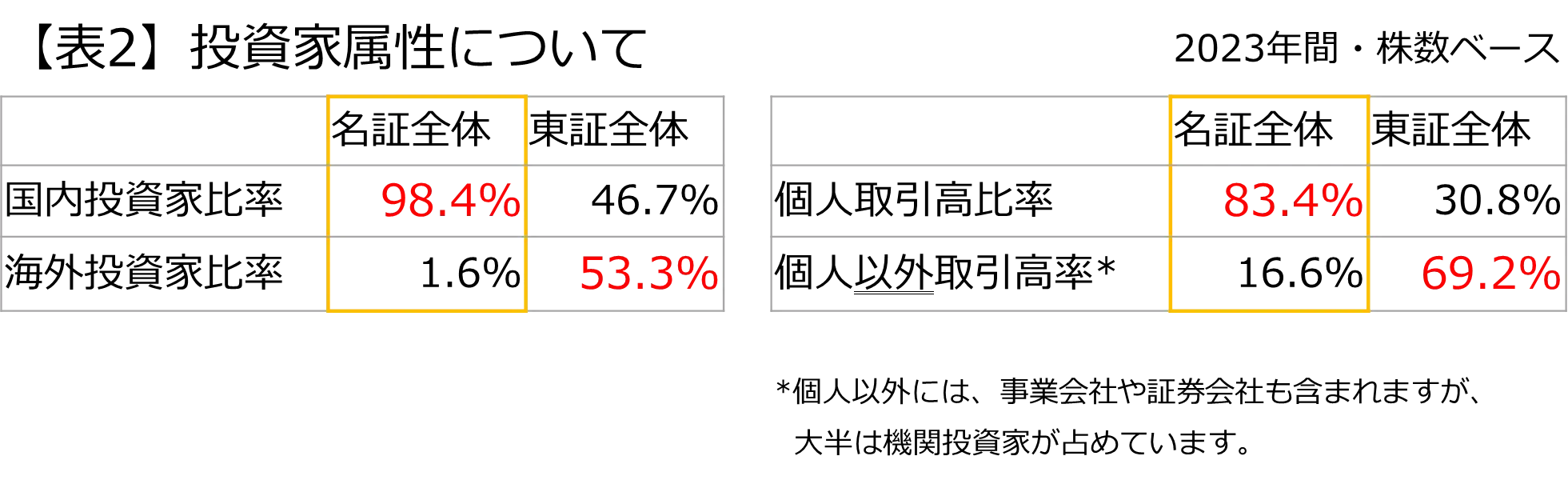

市場ごとにメインとなる投資家属性は異なります。

名証は「国内(98.4%)の個人投資家主体(83.4%)のマーケット」、東証は「海外(53.3%)含めた機関投資家主体(69.2%)のマーケット」であると言えます。市場を決める際には、いわゆる形式基準だけではなく、「どのような投資家から投資を受けたいのか」言い換えれば、「どのような投資家と対話をしたいのか」の視点も含めて検討することが肝要です。

名証はいずれの市場にも流通株式時価総額基準がありません。一方で、東証にはいずれの市場にも流通株式時価総額基準があります。

東証が同基準を導入した目的は、機関投資家が求める流動性を担保するためと考えられます。しかし前述の通り、名証は個人投資家重視の市場であるため、流通株式時価総額基準は設けていません。

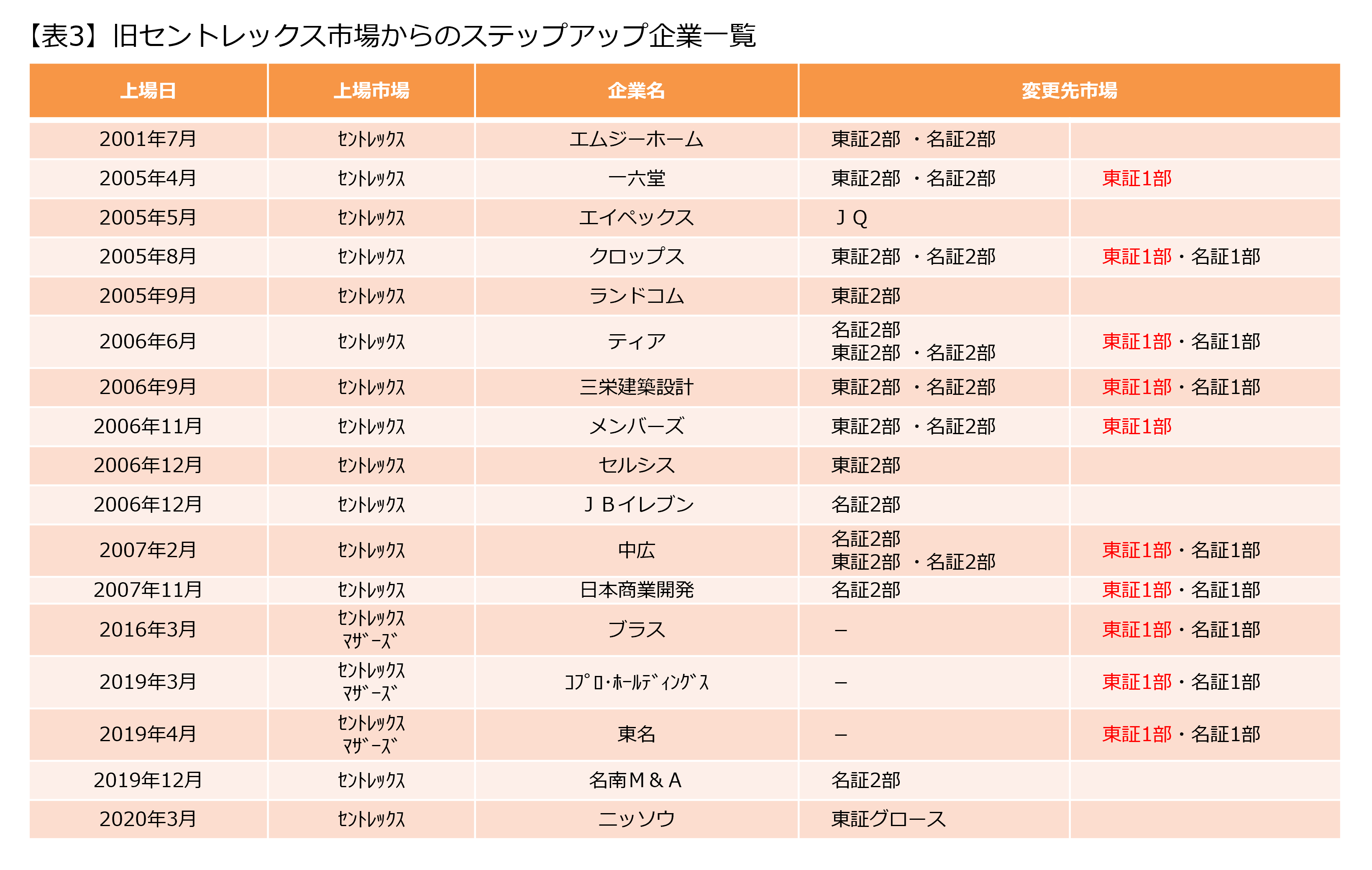

名証ネクスト市場(旧セントレックス)でIPOを果たした後、上場をはずみに成長を加速させ、上位市場にステップアップした企業は少なくありません。

旧セントレックス市場には累計44社が上場し、うち17社が名証内の上位市場および東証にステップアップしました。さらに、その中の10社は東証プライム市場(旧東証第一部)にまでステップアップしています。

企業の規模や目的によって、適した市場は変わります。IPO時にはそのときに適したコンセプトの市場を選び、まずは上場を実現して、そこからステップアップしていく、ということも有効な選択肢の一つなのです。

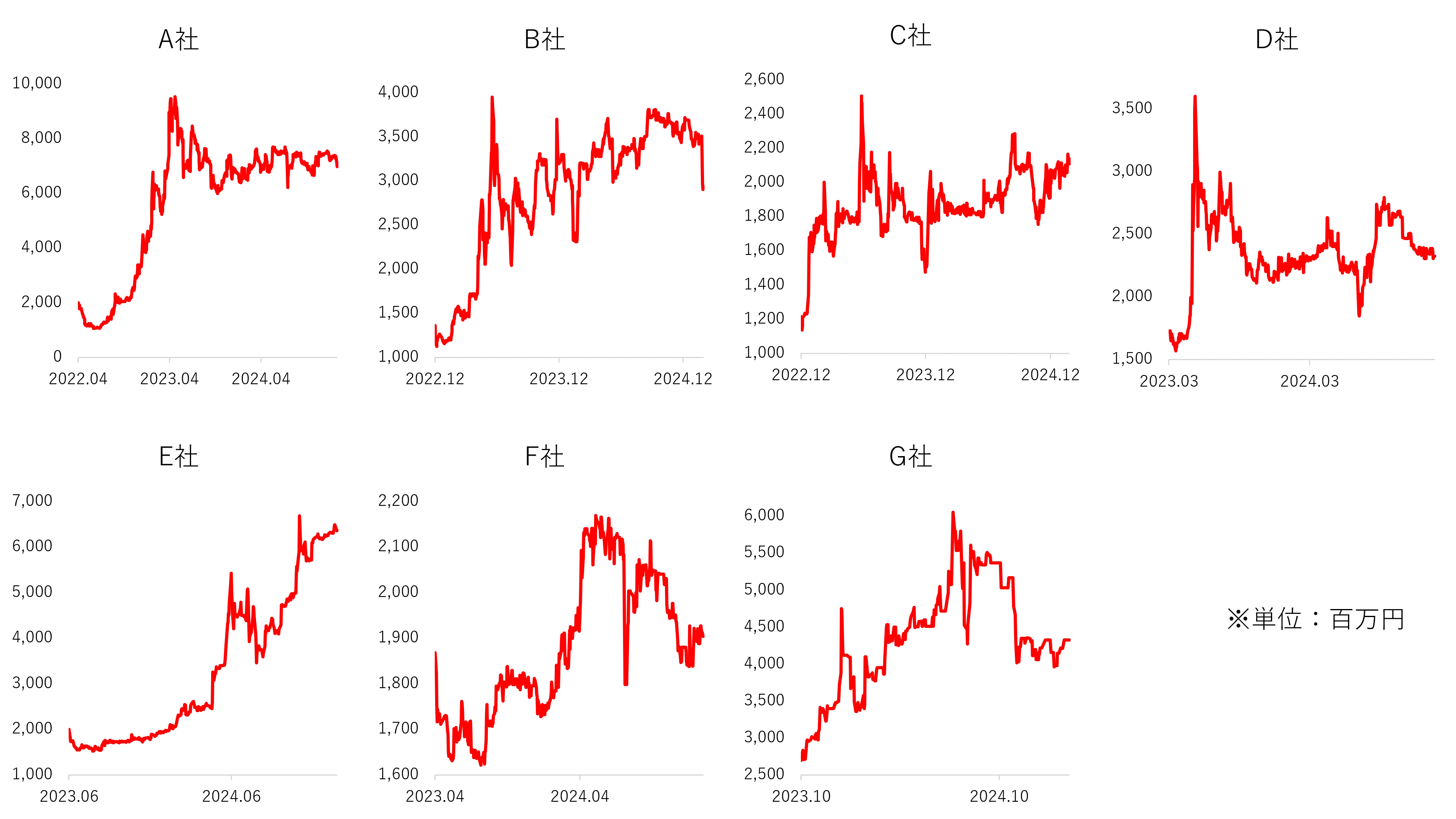

2022~2023年の名証IPO企業7社における、上場日から2024年12月末までの時価総額推移(下図)を見ると、全企業において2024年12月時点の時価総額が上場日時点を上回っています。

たとえば、上場時から時価総額が3.5倍に成長したA社においては、業績が大幅に向上したことが時価総額向上の大きな要因であることは間違いないですが(2023年3月期:売上高3,141百万円・経常利益212百万円、2024年3月期:売上高3,785百万円・経常利益324百万円)、それだけではありません。A社は個人投資家になじみがないニッチな業種という不利な状況を払拭すべく、個人投資家向けIR活動を積極的に行ってきたことも要因として考えられます。自社の魅力を多くの個人投資家に知ってもらったことが株価に反映したと言えます。

7社の時価総額推移が示す通り、上場企業の株主が最も望むであろう「企業価値向上」は名証市場でも当然実現できます。名証は個人投資家向け市場で流動性が乏しく、企業価値向上も難しいと言われることがあります。しかしそれは誤解であり、あくまでも企業次第でマーケットは評価してくれるということです。

市場再編より前は、ほぼ100%の企業が東証に上場していました。しかし、市場再編以降、東証以外の市場に目を向ける企業が増えています。

名証への上場に関しては、市場再編前の2021年は4社が上場したものの、単独上場は0社でした。しかし市場再編後の2022年は4社、うち単独上場3社、2023年は6社、うち単独上場4社、2024年は5社、うち単独上場2社と、毎年複数社が上場するだけでなく、単独上場も毎年複数社出ています。

市場再編を経て、東証グロース市場一択の状況が変わり、自社に適したコンセプトの市場を選択する企業が増加していると言えるのではないでしょうか。

| 東証 | 名証 | ||

| 東証との重複含む上場企業数 | 単独上場企業数 | ||

| 2021年 | 123社 | 4社 | 0社 |

| 2022年 | 87社 | 4社 | 3社 |

| 2023年 | 91社 | 6社 | 4社 |

| 2024年 | 81社 | 5社 | 2社 |

2024年以降、東証に上場している企業が、東証の上場を維持したまま名証に上場する重複上場が増えています。2023年の重複上場は3社でしたが、2024年には15社と急増しています。

2024年に重複上場をした企業の開示情報から重複上場の理由を読み解くと、個人投資家を重視する名証の特性を活かして、個人投資家への認知度向上および各種IRイベントを通じた投資家との継続的な対話機会の拡充を目的としていることがわかります。市場再編から約3年が経った今もなお、自社に適したコンセプトの市場を模索している企業が少なくなく、市場再編による過渡期がこの先ももうしばらく続くのかもしれません。

IPO準備を始める前から「高い成長可能性は満たせそうにないからIPOは諦める」、IPO準備を始めたものの「N-〇を繰り返しておりIPOできない」、という企業が少なくありません。その大きな原因として、自社の状況やビジネスモデルに適していない市場を選択していることがあります。

自社に適した市場を選択することがIPOへの第一歩です。

日本には4つの証券取引所があり、それぞれの取引所および市場はコンセプトが異なります。「個人投資家の支持を得ながら企業価値の向上を図りたい」、あるいは「まずは上場し、企業成長を一気に加速させたい」と考える企業には、名証市場のコンセプトが適しています。

IPOを実現することで見えてくる世界があります。

当社・名証と一緒に、IPO後の世界を見てみませんか。

■株主との建設的な対話を実現する「名証IRサービス」のご案内

個人投資家が中心の名証では、上場企業と個人投資家を繋ぐ架け橋となるイベントを随時開催!

名証ならでのイベントを、株主との対話の機会として有効にご活用ください!

■名古屋証券取引所へのお問合せ

Email:ipo@nse.or.jpもしくはQRコードまでご連絡ください。お待ちしております。