IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

※本コラムの内容は2024/9/12開催「IPO塾・失敗しない資本政策」の内容を元に作成しています。

資産管理会社とは、一義的には資産管理を目的とした会社を指します。

いわゆるプライベートカンパニーと呼ばれるもので、株式や不動産などの財産の管理・運用を事業目的として、所有する財産から生まれる配当金や賃料収入等で運営する法人をいいます。

一方、資産管理会社には副次的に「オーナーの相続税対策」としての意味合いもあり、上場準備中のオーナーの場合、上場前の段階で資産管理会社に株式を移転しておくことで、上場後の相続税の節税に繋がります。実際に2024年に上場した企業86社のうち、約半数の39社が資産管理会社を保有していることからも、資産管理会社が多くの上場準備企業に活用されているかがわかります。

所得税は累進課税であるため所得が大きくなればなるほど税率が高くなり、最高税率は45%です。一方で、法人税の税率は23.2%です。そのため、所得金額が一定のラインを超えると資産管理会社を活用することで税率構造の違いによる節税効果が得られることになります。

ただし、法人化することで、設立費用や法人に課される税金(法人税、法人住民税、法人事業税など)、社会保険料の支払いなどが発生します。そのほか、個人よりも法人の方が、顧問税理士料が高いなど、法人には様々な維持コストが発生します。一つの目安として年間の所得金額が1,000万を超えている場合には、法人の維持コストを含めても節税効果が得られるケースが多いと思われます。

法人は役員報酬や退職金、法人保険の保険料や社宅費用などが経費計上できるという点で、一般的には個人より経費計上の範囲が広いと言えます。また、法人の場合は個人とは異なり所得の種類に関係なく一緒くたに所得計算を行うことができます。例えば不動産の売却益と株式の売却損を相殺して税金計算が可能という点で、個人よりも法人の方が損失を活用しやすいと考えられます。

個人で不動産を直接所有している場合には、不動産の生前贈与は登記の手間や不動産取得税等の税金面で実行のハードルが高いです。しかし資産管理会社の株式の贈与であれば登記は不要で不動産取得税も発生せず、実行コストが下がるため対策が行いやすいというメリットがあります。

相続税の財産評価の面でも、個人で不動産を所有している場合の評価は画一的で対策が行いにくいですが、法人所有の場合には株式の評価となるため株価対策が比較的行いやすいと言えます。また、配当や賃料収入で積みあがった現金を役員報酬として将来の相続人が分散して受け取ることで、資産管理会社の財産の蓄積を抑えつつ(=株価上昇を抑えつつ)、給与所得控除により所得税の負担を抑えながら、相続税の納税資金の原資を確保できるなどのメリットも考えられます。

株式会社を設立するためには、法定費用(定款認証費用、印紙代、登録免許税等)として概ね25万円程度、設立手続きを司法書士等の専門家に依頼する場合には報酬として10万円前後が発生します。設立コストとしては25万円~35万円程度をイメージしておくと良いでしょう。

会社の運営には税金が必ず発生します。仮に赤字であっても法人住民税(最低7万円)は年1回必ず納税しなければならず、利益が出ている場合には法人税の納税も発生します。また、会計・税務処理を行うための税理士費用や、社会保険料の会社負担分なども、維持コストとしては少なくない金額になるため留意が必要です。

会社の財産は会社のオーナーであっても自由に使うことはできません。資産管理会社が所有する不動産を私的に利用したいのであれば、一定の対価を会社へ支払う必要があります。また資産管理会社が受け取った配当金などの現金を、オーナーの個人的な趣味や交遊費に充てることもできません。資産管理会社で使えるのはあくまで事業上必要な経費のみです。オーナーの個人的な支出が資産管理会社の経費として計上されている場合には税務上の問題が生じることになります。オーナーのプライベートカンパニーであっても公私混同は認められず、個人的な支出は役員報酬や配当によって個人に帰属させた上で、税引後の手残りから支出することになります。

前述の通り、資産管理会社には多くのメリットがあります。その中でも最大のメリットは「オーナー家の相続税の節税」と言われています。これはある面では正しいのですが、その裏には、実は「相続税の節税」=「会社の財務基盤の安定」という真の目的があるのです。

オーナーが亡くなると、その所有する株式に相続税がかかります。相続税は10か月以内にお金で納付するのが原則ですから、株式を相続したオーナーの相続人は何とかしてその納税資金を捻出しなければなりません。ほとんどのオーナーは計算上の財産が多額だったとしても、手元にそれだけのお金があるわけではありません。

そこで多くの相続人はオーナーから相続したばかりの会社株式を換金して支払うことになります。そして多くの場合、会社(自社)がその株式の買い手となり、いわゆる「自社株買い」によって会社から相続人にお金が渡るということになります。言い換えると、会社がオーナー家の相続税を支払う、ということになるのです。

上記のスキームのため、たとえば会社が上場しているなど、オーナー家の所有する株式等の財産が莫大であり、相続税が高額であればあるほど会社の財務基盤が揺らぐことになります。資産管理会社の目的は、将来、会社が負担することになるであろうオーナー家の相続税を節税することで、将来にわたって「会社の財務基盤」を安定させることなのです。

資産管理会社として設立できる会社の種類には、株式会社・合同会社・合資会社・合名会社の4種類がありますが、合同会社または株式会社が選択されることが一般的です。それぞれのメリット・デメリットは以下の通りです。

入口の設立コストが安いため合同会社を選択するオーナーも少なくありませんが、中長期的な法人の運営面を考えますと、株式会社の方が法律上の建付けがしっかりしており、課税上のリスクを抱える可能性も低いため、資産管理会社は「株式会社」で設立しておくことが肝要です。

「株式会社」として資産管理会社を設立する方法は以下の流れです。

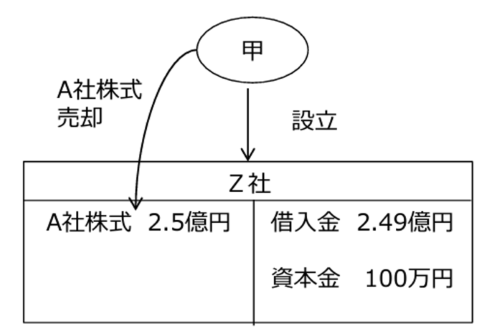

資産管理会社の設立後、オーナーの所有する株式を資産管理会社へ売却します。

オーナーの所有する株式を資産管理会社に売却する流れについて上場準備企業であるA社と、A社のオーナー(甲)を例に解説します。

前述の通り、資産管理会社設立の最大の目的は「会社の財務基盤の安定」です。特に将来上場を見据えている企業においては、節税メリットが大きいため、資産管理会社の設立の意義があるでしょう。上場準備段階で資産管理会社を設立し、その後上場した場合の具体的な節税効果を、特にメリットが大きい相続税・配当金の例で見ていきましょう。

上場準備企業が自社株式を資産管理会社に売却し、その後上場して株価が数十倍・数百倍になると、オーナー家は、数十億円、場合によっては数百億円の相続税の節税メリットが得られます。その理由は相続税の算出方法にあります。

オーナーが所有する株式については、その企業が所有する資産の価値に対して相続税が計算されます。オーナーの相続税の算出の流れは下記のとおりです。

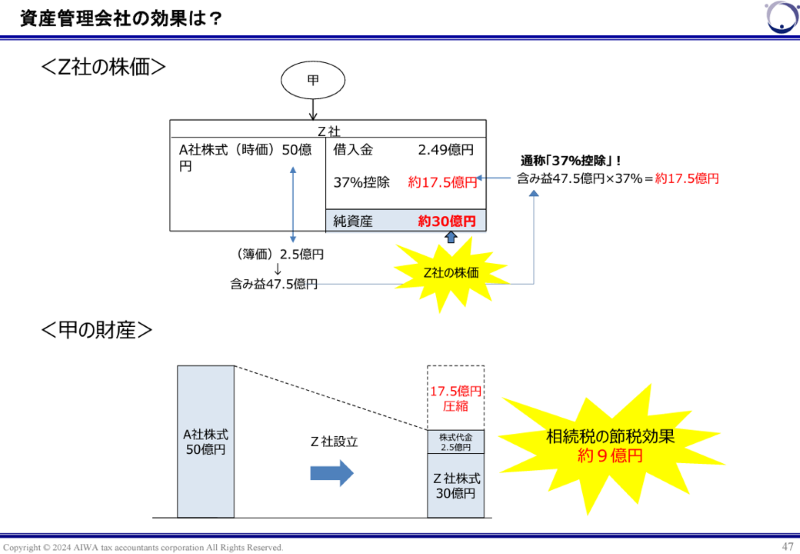

前述の「7.資産管理会社設立後の株式売却の流れ」の例で説明すると、まずZ社がA社の株式を売却したものとして考えます。上場前に2.5億円で購入したA社株式が、A社の上場によって時価50億円になっていた場合、含み益は47.5億円となります。

次に、株式を譲渡して得られた売却益には法人税がかかりますので、この含み益に対して法人税37%が課税されます。47.5億円に対して37%ですので、約17.5億円が課税されます。

最後に、A社株式の時価50億円から、借入金2.49億円と法人税等相当額約17.5億円を引いたZ社の純資産額約30億円(50億円-2.49億円-約17.5億円≒約30億円)に、A社株式の譲渡代金の未精算分(Z社への貸付金2.49億円)を足し、甲の持つ財産額約32.5億円を算出します。これが相続税を計算する上での評価額となります。もし、資産管理会社を設立せずにオーナーである甲がA社株式を直接持ち続けていた場合は、A社株式の時価である50億円がそのまま評価額となります。

相続税は甲の財産に対して最大55%の税金がかかります。財産が50億円なら相続税は27.5億円、財産が約32.5億円なら相続税は約18億円ですので、資産管理会社を活用することで、この差額である約9億円(27.5億円-約18億円≒約9億円)を節税できるのです。この得られた節税メリットの分、A社の財務基盤も将来にわたって安定するというわけです。

上記の例では資産管理会社の株主はオーナーである甲本人ですが、オーナーに子供がいる場合には子供を資産管理会社の株主にすることも検討しましょう。オーナー本人を株主とする場合に比べて、倍以上の相続税の節税メリットが得られます。ただし、子供を株主とする場合には、財産権と経営権を切り離して財産権のみ子供に渡し、経営権はオーナーが持ち続ける仕組みを採用するかどうか、子供が株主として会社を設立する手続きを具体的にどうするのか、など検討すべき項目が多岐にわたりますので慎重に進めましょう。

見落としがちなのが配当の節税メリットです。通常、上場会社のオーナーが受け取る配当金には約50%の税金がかかります。これに対して資産管理会社が受け取る配当金の場合には、15%程度の税金で済むケースが多いです。

1億円の配当金を受け取る場合で考えてみましょう。

1億円の配当金をオーナー個人で受け取ると、オーナー個人でその50%である約5,000万円の税金を支払う必要があり、差引5,000万円しか手元に残りません。一方、資産管理会社で受け取ると、税金は15%の1,500万円で済みますので、手元に8,500万円程度のキャッシュが残ることになります。個人だと5,000万円、資産管理会社だと8,500万円ですから、その差は歴然です。この差が、毎年毎年、積み上がっていくことになるわけです。

メリットが多い資産管理会社ですが、残念ながら「設立したくてもできない」ケースがあります。それは税金が支払えないケースです。

「7.資産管理会社設立後の株式売却の流れ」の(4)にあるように、資産管理会社実行の翌年3月15日までに株式売却に伴う税金を支払う必要があります。資産管理会社への株式売却はその時点の株式の時価によって行う必要がありますので、すでに資金調達などをされていて株価が高くなっているようなケースでは、実行後のこの税金が想定外に多額となってしまい、納税資金が用意できずに資産管理会社の活用自体を断念せざるを得ないこととなるのです。以下のストックオプションのコラムと同様に、資産管理会社も「株価が安いうちに実行する」が鉄則です。

ここまで解説したように、上場前に資産管理会社を設立しておくメリットは非常に大きいと言えます。ただし、これらのメリットは、オーナーや資産管理会社の株式保有比率や、その時々の税制や株価によって大きく変わってきます。また、上場審査の観点からも実行時期や株価など慎重な検討が必要です。検討される際には、必ず上場準備の経験豊富な税理士にご相談下さい。