2027年4月1日より、新リース会計基準が施行されます。今回の改正では、大幅にリース会計処理が変更されるため、その内容をしっかり理解する必要があります。

今回は、もっとも大きな変更点の1つである借手のリース識別(リースの種類)について、現行基準との違いを詳しく解説します。

目次

- 現行基準におけるリースの種類

「ファイナンス・リース」と「オペレーティング・リース」 - 新リース会計基準におけるリースの種類(リース識別の変更点)

- 新リース会計基準のリース識別要件

- 新リース会計基準におけるリース識別時の注意点

- 新リース会計基準に対応するにはシステム管理が最適解

- おわりに

現行基準におけるリースの種類

「ファイナンス・リース」と「オペレーティング・リース」

例えば、コピー機やパソコン・サーバ等の情報関連機器から産業機械、店舗設備、自動車などの輸送用機器、土地や建物など、企業経営に必要なものは、直接購入するのではなく、リース会社等が所有するものを長期間“借りる”ことができます。このとき取り交わす契約を「リース契約」といい、期間中に発生する利用料は適正に会計処理する必要があります。その際の会計基準として設けられているのが、リース会計基準です。

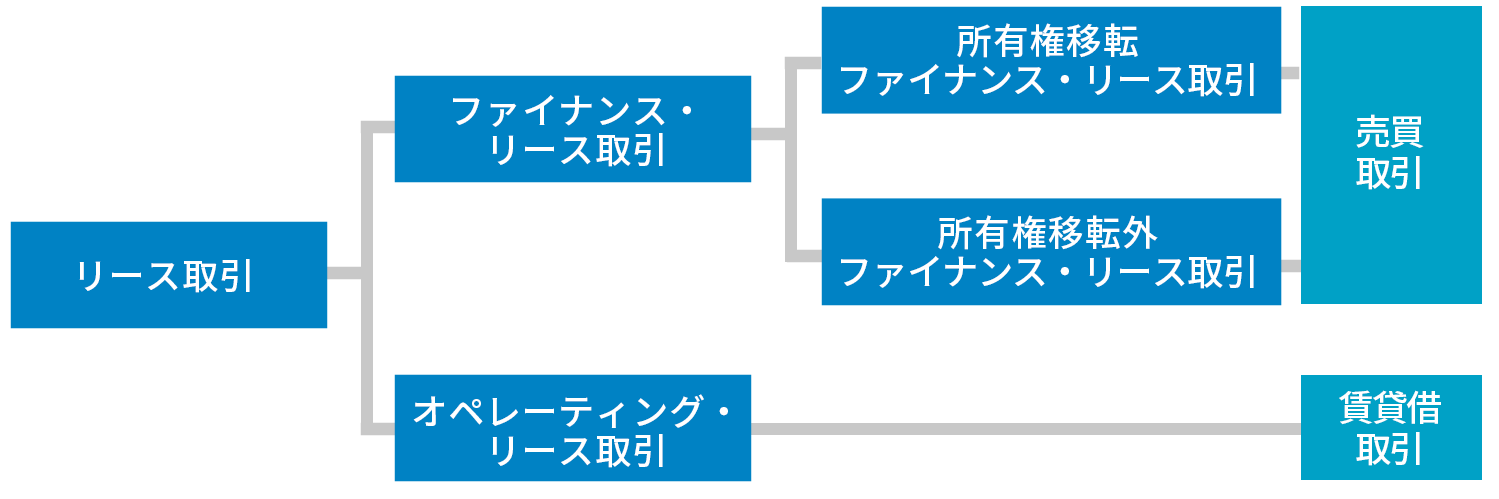

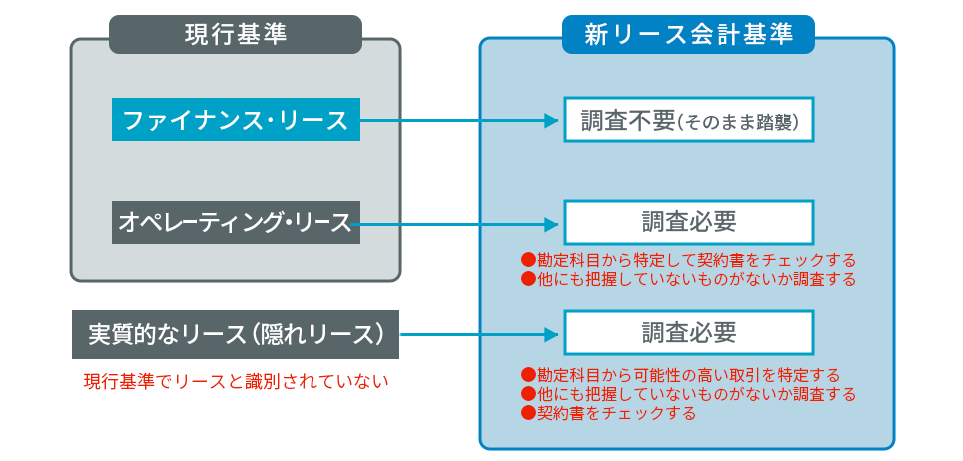

リース会計基準では、まずリース契約であるかどうかを見極める「リース識別」を行うことになっており、現行基準では取引内容によって「ファイナンス・リース」と「オペレーティング・リース」に区分して会計処理を行います。

●ファイナンス・リース

「金融として行われるリース取引」で、貸手が借手に代わって購入し、借手はその購入費の概ね全額をリース料として分割で支払います。(フルペイアウト)本来は借手が一括購入で支払うべき費用を貸手が立て替えている=売買取引と同等になるため、原則リース期間中の解約はできません。(解約不能)やむを得ず途中で解約する場合は、残リース料相当額の違約金を支払うことになります。

ファイナンス・リースは、リース期間終了後のリース物件の取り扱いによって「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」に分類されます。

会計処理も、特定の条件※を満たさない限り、売買取引と同様に減価償却が発生します。そのため、貸借対照表(BS)にリース資産とリース債務を、損益計算書(PL)に減価償却費や支払利息などを記載することになります。(オンバランス処理)

※「リース期間が1年以内 (短期リース)」「1契約のリース料総額が300万円以下かつ事業内容に照らして重要でない資産(少額リース取引)」のこと。この場合はオペレーティング・リースと同じく賃貸借処理を選択することができます。

●オペレーティング・リース

ファイナンス・リース取引以外のリース取引は全てオペレーティング・リースになります。不動産などの賃貸借契約(レンタル契約)も含まれます。

会計処理上は賃貸借処理でよいため、手間がなく簡単に処理できます。(オフバランス処理)

※現行リース資産の取り扱い方については、コラム「リース資産のメリット・デメリットや減価償却の計算を解説」を参照ください。

新リース会計基準におけるリースの種類(リース識別の変更点)

新リース会計基準では、借手のリース取引全てにオンバランス処理※が適用されることになりました。

※貸手のリース会計については現行基準が踏襲されます。

この変更には、現行基準との「リースの定義」の違いが大きく影響しています。

現行基準では、リースは「資産の所有者である貸手から一定期間資産を借りることに対して対価を支払う取引」となっていますが、新基準では「特定の資産を使用する権利(使用権)を取得する」ものと定義されています。

●現行基準(企業会計基準第13号より)

●新基準(企業会計基準第34号より)

4.「リース取引」とは、特定の物件の所有者たる貸手(レッサー)が、当該物件の借手(レッシー)に対し、合意された期間(以下「リース期間」という。)にわたりこれを使用収益する権利を与え、借手は、合意された使用料(以下「リース料」という。)を貸手に支払う取引をいう。

●新基準(企業会計基準第34号より)

6.「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部をいう。

参考:ASBJ PDF「企業会計基準第 34 号「リースに関する会計基準」(企業会計基準第 13 号等との比較)」より

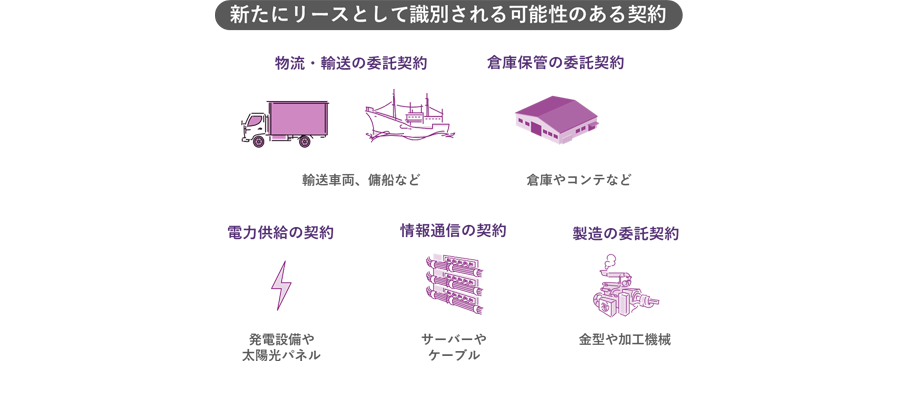

つまり、現行基準のオペレーティング・リースは、新基準ではファイナンス・リースと変わらないことになり、こうしたリースの区分が廃止されることになったのです。そればかりか、契約書に「リース」と記載されていなくても、定義に該当すればリースと識別されるため、現在リースと認識していない契約——例えば、自社が利用するためだけに用意された金型やチャーター機、サーバ、ケーブルなどの情報通信契約なども、リースと見なされる可能性があります。

ただし、次のようにリースとして適用除外される(または適用しないことができる)ものもあります。

●適用除外となるもの

- 実務対応報告第35号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の範囲に含まれる運営権者による公共施設等運営権の取得

- 企業会計基準第29号「収益認識に関する会計基準」の範囲に含まれる貸手による知的財産のライセンスの供与

※ただし、製造または販売以外を事業とする貸手は、当該貸手による知的財産のライセンス供与について本会計基準を適用することができます。 - 鉱物、石油、天然ガス及び類似の非再生型資源の探査するまたは使用する権利の取得

他にも、無形固定資産(ソフトウェア等)のリースについては、現行リース基準ではリース会計の対象となっていますが、新リース会計基準では適用外にすることができます。

※SaaS型のクラウドサービスへのアクセス契約は、サービス契約にあたるため、リースにも無形固定資産にも該当しません。

新リース会計基準が適用される上場企業や会社法上の大会社などは、施行日となる2027年4月1日までにはリースとして会計処理ができるよう、全ての契約についてリースを含むかどうかを判定しなければなりません。また、対象となる財務諸表は、連携財務諸表と個別財務諸表になるため、グループ企業は子会社も含めてリース契約の判定を行う必要があります。

<Check>免除規定に該当するリースの場合はオフバランス処理でも可

リース期間が12ヶ月以内※の「短期リース」と、次のa、bいずれかの要件を満たす「少額リース」は、オフバランス処理を選択することが認められています。(適用指針20項)

※購入オプション付契約は含まれません。

●少額リース取引の基準

- a.重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

- b.次の(Ⅰ)または(Ⅱ)を満たすリース

- I.企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件あたりの金額に重要性が乏しいリース

- II.新品時の原資産の価値が少額であるリース

上記に該当するリース契約については、この免除規定を適用するかどうかを決定し、適切な会計処理ができるように管理しておくことが必要です。

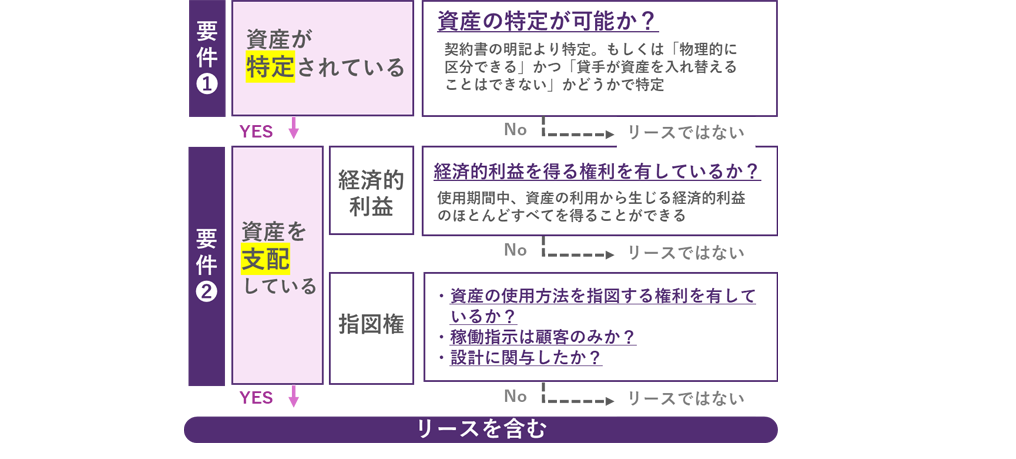

新リース会計基準のリース識別要件

新リース会計基準のリース識別は、次の2つの要件を満たしているかどうかで判断します。

要件①「資産の特定」については、通常は契約書に明記されているため、まず契約書の記載がどうなっているかを確認します。要件②「使用を支配する権利」は、借りたものを自由に使えるか、その資産で得られる利益は借手がほぼ全て享受できるかがポイントです。

現状ファイナンス・リースとして把握できているものは、新リース会計基準の施行後も従来の会計処理を継続できますが、オペレーティング・リースとして取り扱っているものや、今はリースとして把握していない「実質的なリース契約」(隠れリース)は、会計処理方法が変わるため、早めに全ての契約書を見直し、新基準でオンバランス処理した場合の財務諸表への影響を把握することが肝心です。

とはいえ、全ての契約書を網羅的に見直すのは、相当の時間と労力を要します。また、契約関係書類は実質契約を締結した部門や管理部門などで管理しているため、各部門にも洗い出しの協力要請をする必要があります。

効率的に調査をするには、現状「外注費」や「賃借料」「業務委託料」「印刷代」などのリースが含まれる可能性のある勘定科目から抽出するのがおすすめです。ある程度特定できれば、調査票を作成し、各部門や子会社等に配付・回収を促すなど、効率的に進められる方法を選択するのが望ましいでしょう。

新リース会計基準におけるリース識別時の注意点

新リース会計基準のリース識別では、注意しておきたい点がいくつかあります。

●契約書に「資産」が明記されていない場合の判定方法

通常は、契約に明記されている内容から資産を特定しますが、契約に明記されていない場合でも、資産の特定が可能で、経済的利益・指図権を有する場合はリース取引になります。

例えば、次の要件を全て満たす場合は、契約書に明記されていても特定された資産に該当しません。

- 貸手が使用期間全体を通じて当該資産を他の資産に代替する実質上の権限を持っている。

- 貸手において、その資産を他の資産に代替することでもたらされる経済的利益が、代替から生じるコストを上回ると見込まれるため、その資産を代替する権利の行使により貸手が経済的利益を享受する。

資産の特定は、契約書で確認するのが優先ですが、具体的に対象資産が記載されていなくても、上記2点に該当しないかどうかをしっかり確認することが賢明です。

●「資産の特定」は「その資産のほとんど全てを使う」ことがポイント

一般的には、「特定された資産」は物理的に特定できる個別のものです。そのため、リースしたものが機械の一部分など、その部分だけで独立して使用できない場合は「特定された資産」とは見なされません。

しかし、その部分が本体の機能の全てを担っており、それにより借手が利益をほぼ全て受け取ることができるのであれば、「特定された資産」として扱われます。

例えば、ガス貯蔵タンクをリースする場合、借手が貯蔵するガスがタンク容量全体の99%を占める場合は、ガス貯蔵タンクの稼働能力のほぼ全てと見なされるため「特定された資産」となります。

●契約期間中に貸手が資産を入れ替えできる場合はリースに該当しない

「資産の特定」では、契約書にシリアル番号や車両番号など、使うものが特定されていることが前提です。

そのため、例えば物流会社がトラックをリース契約した場合で、契約期間中に貸手によって自由にリースするトラックを交換できる場合は、特定のトラックを借りているわけではないため、リースには該当しません。

●「指図権」は契約内容やリース期間によって「指図権がない」と判断されることがある

要件②の1つである「指図権」は、使用期間全体を通じた資産の使用方法が契約で定められており、特別な事情がない限り、借手がその方法を変更できない場合は「指図する権利がない」と判断されます。

例えば、空調システムの保守・メンテナンス契約で、業者が定期的に空調システムの点検・修理を行うだけでなく、必要に応じて部品交換や修理を行うことがあります。この場合、どちらが主体であるかによって判断が異なります。

- サービス契約が主体の場合

業者が空調システムの維持・管理責任を負い、顧客は空調システムを利用するサービスを受けていると解釈され、「指図権がない」と判断される可能性があります。 - リース契約が主体の場合

顧客が空調システムの使用を支配し、業者はあくまで保守・メンテナンスサービスを提供していると解釈され、「指図権がある」と判断される可能性があります。

また、数日間のイベントで使用する機材のレンタルなど、利用期間が非常に短い場合は、資産の経済的耐用年数の大部分を占めているとは言えず、「指図権がない」と判断される可能性があります。

●契約期間中に条件変更があった場合はリース識別も確認すること

リース識別の判断は、「契約期間中、契約条件が変更されない限り見直さない」となっています。しかし、リース契約の内容が変更されると、リース負債の金額だけでなく、リース資産の使用権に関わる可能性もあるため、契約内容が正式に変更された時点で速やかにリース識別を判断し直す必要があります。

契約内容の変更処理は、適用後のイレギュラー対応になりますが、リース識別にも影響する可能性があることを理解しておきましょう。

新リース会計基準に対応するにはシステム管理が最適解

新リース会計基準では、会計処理のルールを定めて計上額を見積ることが求められるため、一説には仕訳の量が現行の3〜5倍なるとも言われており、リース管理の業務負荷が増大することが懸念されています。一般的には、リース管理はExcelで管理されることも多いですが、新たに「リースを含む」と判定された契約件数や関連部署・拠点の多さ、契約変更の発生頻度などによっては、Excelでは管理しきれなくなる可能性もあります。

契約情報管理やリース管理のあり方を見直すことになれば、悠長に構えてはいられません。施行まで約2年あるとはいえ、早めに新基準に向けた対応準備を始めておくのが賢明です。

すでに市場では、様々な固定資産管理システムが新リース会計基準への対応を公表しています。

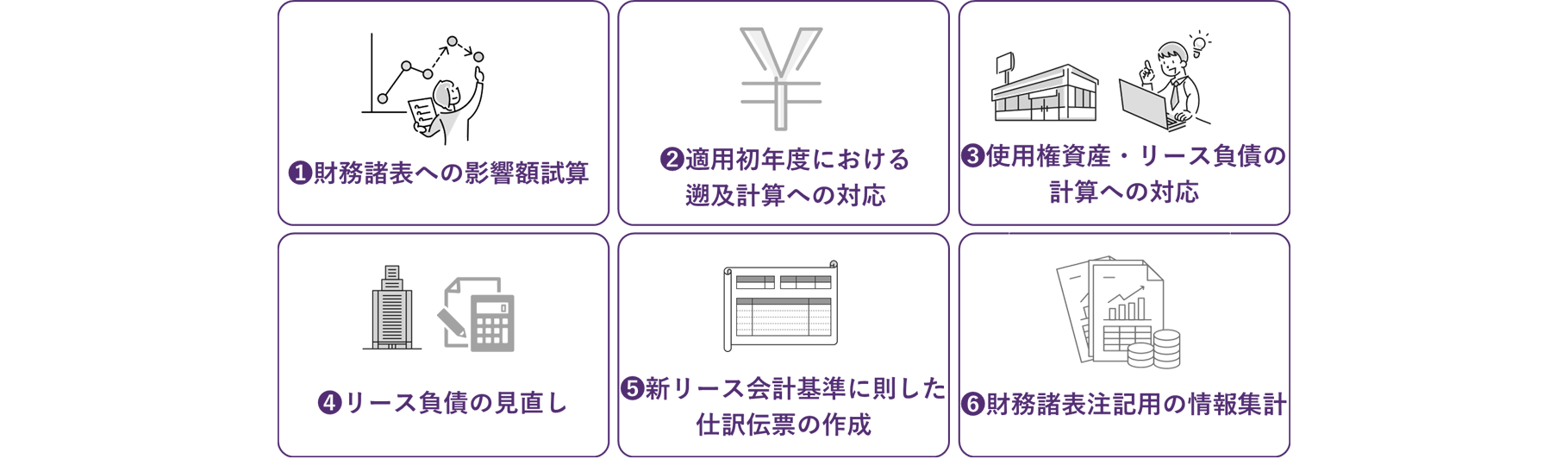

例えば、固定資産奉行V ERPクラウドの場合、新リース会計基準に標準機能での確実な対応を約束しています。特に、経理担当者の大きな負担が予想される次の6つの実務に対して、実務に即した機能を2025年4月より実装します。

例えば、対応準備の第1歩として、新リース会計基準が自社の財務諸表や経営指標へ与える影響を把握する必要があります。固定資産奉行V ERPクラウドの場合、リース料やリース期間など最低限の情報を登録すれば、これまでオフバランス契約として処理していた資産をオンバランス化して、財務諸表へ与える影響を試算できます。新リース会計基準でB/S・P/Lがどう変化するかを自動で計算できるため、次ステップとなる会計方針決定の早期化に活かすことができます。

また新リース会計基準では、原則、適用初年度に過去の期間に遡って新基準を適用する(遡及適用)が必要です。事実上の負荷を考慮し経過措置は設けられていますが、経過措置を適用しても、適用初年度の累積的影響額を算出し、会計処理に反映する必要があります。

固定資産奉行V ERPクラウドでは、遡及計算を自動で行うため、適用初年度から会計処理を手間なく行えます。

これらの機能は、標準機能として実装されるため、追加のコストは必要ありません。また、将来の制度改正にも随時標準対応することをお約束しているため、安心して継続的にご利用いただけます。

おわりに

新リース会計基準は複雑な面が多く、業務面での負担の増大も懸念されています。新基準が施行される2027年までにしっかり準備を進め、適切な会計処理やリース管理ができる体制を構築しましょう。

新リース会計基準では、リース識別以外にも注意しておきたい点がいくつかあります。それぞれのポイントについては今後もOBC360°でご紹介していきますので、あわせてご一読ください。

メルマガ登録で新リース会計基準の関連情報をお見逃しなく!

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)