2024年9月13日、企業会計基準委員会(ASBJ)は現行のリース会計基準の改正案である「新リース会計基準」を公表しました。新リース会計基準は、2027年4月1日以降開始される事業年度から適用開始となります(一定の早期適用も可能)。この改正により、会計処理の複雑化や財務指標への大きな影響が懸念されており、強制適用の対象となる企業の担当者は、情報収集や対応準備を進めていることでしょう。

そこで今回は、新リース会計基準について、現状からの変更点と経理への影響を紐解き、担当者目線で必要な対応について考察します。

目次

リース会計基準とは

リース会計基準は、リース取引の会計処理を規定した会計基準です。リース会計基準では、リース取引を次のように定義しています。

「リース取引」とは、特定の物件の所有者たる貸手(レッサー)が、当該物件の借手(レッシー)に対し、合意された期間(以下「リース期間」という。)にわたりこれを使用収益する権利を与え、借手は、合意された使用料(以下「リース料」という。)を貸手に支払う取引をいう。

企業会計基準第13号「リース取引に関する会計基準」より

つまり、リース取引は、不動産や設備、自動車などの資産をリース会社等から借りて使用する取引のことで、その際のリース料はリース会計基準に従って会計処理を行うことになります。

また、リース会計基準は金融商品取引法に基づく財務諸表に適用されるため、上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社が対象となります。その他、会社法上、会計監査人を設置する企業の監査人は、会計基準に基づいて監査することから会計監査を設置する企業※とその子会社も対象となります。

これらに該当しない場合、例えば中小企業には、リース会計基準は適用されないため「中小企業の会計に関する指針」に準じてリース取引を計上することになります。

※会計監査を設置する企業とは、大会社(資本金5億円以上または負債総額200億円以上の株式会社)、監査等委員会設置会社および指名委員会等設置会社、会計監査人の任意設置を行った企業などが該当します。

新リース会計基準への改正の背景

日本のリース会計基準は1993年に初めて制度化されました。その特徴は、リース取引をファイナンスリースとオペレーティングリースに区分し、それぞれ売買取引(オンバランス)・賃貸借取引(オフバランス)で計上すると定められていることです。しかし、国際的なリース取引とは異なる点が多かったため、2007年に改正が行われ、国際的な会計基準との整合性がとられました。

しかしその後、国際的にもリースに関する会計基準が見直され、2016年にIFRS(国際会計基準)のリースが改正されてIFRS16が公表されました。これにより、再び日本のリース会計基準との違いが浮き彫りになり、改めて国際基準との整合性を確保するため、企業会計基準委員会は2023年5月に「リースに関する会計基準(案)」を公表しました。これが、いわゆる「新リース会計基準」です。

新リース会計基準では、リースの新たな基準として「IFRS16」を基礎とすることが方針として示されました。この改正は、投資家が企業の経営実態を正しく把握できるようにするとともに、日本基準と国際基準との整合性を高めることを目的としています。

当初は2026年度からの適用が想定されていましたが、2024年9月に「リースに関する会計基準」および「リースに関する会計基準の適用指針」(これらを合わせて「新リース会計基準」)が公表され、2027年4月以降に開始される事業年度から適用されることとなりました。

新リース会計基準と現行基準との変更点

新リース会計基準では、次の3点が重要な変更内容と言われています。

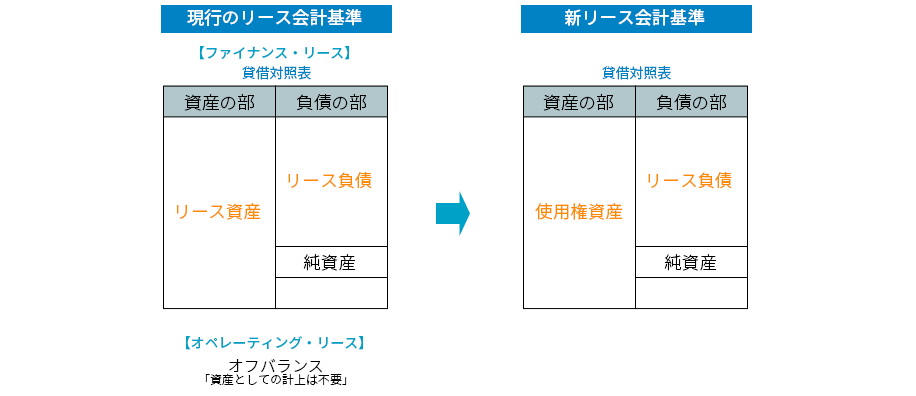

1.「リース取引の区分廃止」と「基本は全てオンバランス処理」

現行のリース会計基準におけるリース取引は、ファイナンスリースとオペレーティングリースに区分されていますが、新リース会計基準ではIFRSの「“ものを使用する権利”はすべて均等に考える」という概念が採用され、取引区分がなくなります。

そして、借手は一部の例外※を除き、すべてのリースについて資産および負債を認識することになり、貸借対照表(B/S)の資産と負債に計上するオンバランスでの会計処理に統一されます。

※一部の例外とは、短期リースや少額リースに該当するリース取引で、これらは今までどおりの費用計上(原則定額法)が認められます。

2.財務報告における表示と開示

新リース会計基準では、リース取引は原則オンバランス計上となるため、リース料支払いのみ費用処理することになっているオペレーティングリースも、ファイナンスリース同様、減価償却費と支払利息が計上されます。

これにより、販売費および一般管理費に計上されていた費用が、販売費および一般管理費の減価償却費と、営業外費用の支払利息に組み替えられることになり、営業損益に影響が生じます。企業によっては貸借対照表全体が増大し、ビジネスモデルによっては事業の投下資本利益率に影響が出ることもあります。

また、貸借対照表や損益計算書の数字が大きく変わることを、投資家や銀行等のステークホルダーに対して説明する必要も生じます。そのため、財務報告における開示と注記の要件が変更されます。

具体的には、次の項目を財務諸表で表示しなければならなくなります。

<開示が必要になる項目>

- 使用権資産

- リース負債

- 利息費用

さらに、借手・貸手ともに、次のようなリースに関する注記も求められます。

●借手の注記

会計方針に関する情報

リース特有の取引に関する情報

当期および翌期以降のリースの金額を理解するための情報

●貸手の注記

リース特有の取引に関する情報

当期および翌期以降のリースの金額を理解するための情報

3.リースの定義と識別方法の見直し

新リース会計基準では、リースの定義は「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」となっています。また、「契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含む」が加わっています。つまり、リース取引の適用については、契約の締結時に「資産が特定されているか」「特定の資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているか」「資産の使用を指図する権利を有しているか」という3点で、リース取引であることを判断(識別)することになります。

上記に該当すれば、契約書に「リース」と記載がなくても全てリースとなるため、今まで「リース」と認識されていなかったレンタル契約や不動産賃貸契約でも、改正後は「リースが含まれる」と判断される可能性があります。

具体的な会計処理方法と経理業務への影響

新リース会計基準は、会計処理の方法にも影響します。具体的には、リース取引は取引開始時に資産計上の仕訳をし、計上した資産の減価償却を行うことになります。

●リース開始時

| 借方 | 貸方 | ||

|---|---|---|---|

| 使用権資産 | ××× | リース負債 | ××× |

「使用権資産」はリース物件をリース期間にわたって使用する権利のことで、「リース負債」とは使用権に対して支払う義務を表します。

使用権資産の取得価額には、リース契約期間中に発生する総リース料だけでなく、リース開始日までに支払った金額も加算します。そのため、取引開始前にリース料を前払いしたり、運送費や仲介手数料等の付随費用が発生したりする場合は、見落とさないように注意が必要です。

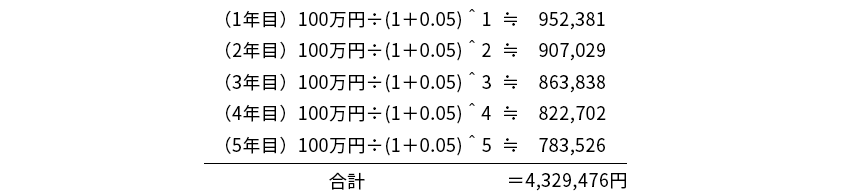

またリース負債は、リース契約期間中に発生するリース料の総額ではなく、リース料に含まれている利息相当額の合理的見積額を控除した現在価値で計上します。

現在価値とは、将来受け取ることのできる価額を現時点の価値に計算し直した金額で、将来価値を割り引くことで算出できます。

例えば、1年で100万円(後払い・付随費用なし)のリース料を5年間支払うリース取引の場合、割引率が5%だったとすると、リース負債は次のように算出できます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 使用権資産 | 4,329,476 | リース負債 | 4,329,476 |

これらの計算は、Excelで関数を組んで計算することもできますが、管理するリース資産の契約内容や件数などによっては、計算が増え入力ミスも起こりやすくなるため注意が必要です。

●毎月のリース料支払いの計上時

| 借方 | 貸方 | ||

|---|---|---|---|

| リース負債 | ××× | 現金預金 | ××× |

| 支払利息 | ××× | ||

毎月発生するリース料は、その支払額を「利息の支払」と「リース負債の返済」に区分して計上することになります。支払利息は、リース債務の残高に割引率を掛けた数字で、支払利息を支払金額から引いた金額をリース負債の返済分として減額します。

●使用権資産の償却

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | ××× | 使用権資産 | ××× |

使用権資産の償却方法については、リースが所有権移転リースか、それ以外かによって異なります。

所有権移転リース:原資産を自ら所有していたと仮定した場合に適用する減価償却方法と同一の償却方法。

それ以外のリース:定額法等の減価償却方法の中から企業の実態に応じた方法を選択適用。

こうした一連の処理をリース期間中継続して行うことになるため、これまでファイナンスリースがなかった企業では経理処理の負荷が大きくなることが予想されます。特に、連結決算では連結財務諸表と個別財務諸表の会計処理を同一にしなければなりません。子会社の会計処理と親会社の会計処理が異なっていた場合、連結修正仕訳で子会社の会計処理を修正する必要があります。親会社が子会社・関連会社のリース取引を全て把握するのは難しく、適切な情報収集と管理が今以上に求められるでしょう。

また、リース期間の延長等による途中での残高の変動も考慮しなければなりません。そのため、契約内容の変更や延長等の情報を正確に掴むことが必須であり、状況に応じて「再見積もり」も必要になります。

さらに、使用権資産は減損会計の対象となるため、リース取引の全ての会計処理が減損対象となることにも注意が必要です。減損により減損損失(特別損失)を計上した場合は、その減損を判断した資産、または資産グループごとに財務諸表に注記する必要があります。

※ 減損処理については、コラム「 減損会計(減損処理)とは?対象となる資産や判定・仕訳の効率的な方法を解説」を参照ください。

新リース会計基準に対応できるシステム環境に整備しよう

新リース会計基準対応について、明確な対応方針や対応時期、具体的な機能内容まで明言している固定資産管理システムのベンダーはあまり多くはありません。そのため、現有の固定資産管理システムで対応できるのか、バージョンアップやオプション等の追加機能を導入が必要なのか、それともリプレイスを検討するのか、まだ決めかねている企業も多いのではないでしょうか。

2027年4月に強制適用となるため、それまでに新リース会計基準に準じた業務環境を整備しなければなりません。今のうちにしっかり自社での影響度調査を行って、方針を決定し、業務プロセスを見直しておきましょう。

その結果、システム対応が必要であれば、ベンダーに相談しながら適切なシステムの導入を検討し、適用されるタイミングでスムーズに新リース会計基準に切り替えられるよう、業務環境を整えます。

例えば、固定資産奉行V ERPクラウドの場合、新リース会計基準の適用に向けた機能実装も予定しており、日本会計基準におけるリース資産のオンバランス処理にも早期の準備が可能です。

SaaS型ERPのためプログラムは自動更新され、制度改正にもタイミングよく対応します。制度要件を満たすだけでなく「非効率のない対応」を実現することをモットーとした開発により、いつ新リース会計基準に切り替わっても安心して利用し続けることができます。

また、リース資産管理業務から会計処理、税務処理まで一気通貫で業務を行えます。減損会計処理や部門別償却費配賦の自動計算もでき、固定資産奉行V ERPクラウドで仕訳作成が完了すると、勘定奉行V ERPクラウドのダッシュボード上に起票件数が通知され、一括仕訳処理が行えます。

さらに、奉行V ERPクラウドGroup Management Modelなら、グループ企業内の固定資産処理の統一も簡単に行えます。

おわりに

新リース会計基準では、リース取引に該当するものが確実に増えるため、工数増加に対する業務負担は避けて通れない課題となるでしょう。リース開始時のオンバランス処理や毎月の償却、支払時の利息計上などの業務の負担を考えれば、あらかじめ業務プロセスやシステムの見直しをしておくことが重要です。

まずは、新リース会計基準への理解を深め、自社への影響を把握し、現有システムの対応についての情報収集、抜本的な見直し等を視野に入れて早めに一歩を踏み出しましょう。

関連リンク

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERPクラウド

Group Management Model -

リース識別を圧倒的に効率化し、対応業務を次のフローへ

奉行AIエージェント 新リース会計識別クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!