2024年は定額減税が実施され、年末調整業務でも例年にない煩雑さが懸念されていますが、その他にも税制改正による変更点がいくつか発生しています。年末調整の準備を始めるにあたり、このような変更点が年末調整業務にどう影響するか、気になっている担当者も多いのではないでしょうか。

そこで今回は、定額減税をはじめとする2024年の年末調整の変更点を解説するとともに、業務を効率的に進めるコツをご紹介します。

目次

2024年の年末調整に影響する5つの変更点

2024年の年末調整では、令和6年度税制改正で適用された定額減税のほか、令和5年度税制改正で「令和6年以後に適用」とされた改正内容もスタートします。

2024年の年末調整に影響する主な変更点は、次の5つです。

- 定額減税・年調減税事務が追加

- 「給与所得者の扶養控除等申告書」が簡略化

- 「給与所得者の保険料控除申告書」が簡略化

- 住宅ローン控除の年末残高証明に調書方式が採用

- 国外居住親族への「送金関係書類」に電子決済手段が追加

1.定額減税・年調減税事務が追加

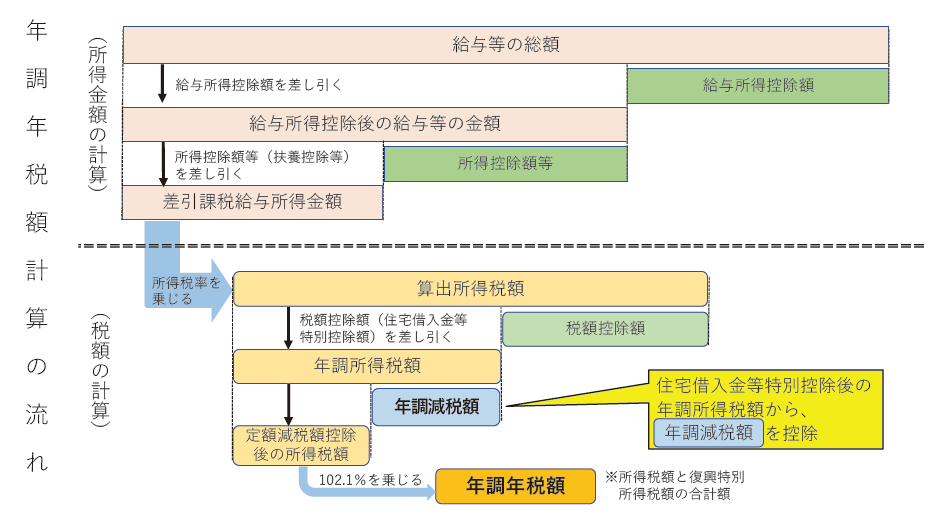

2024年6月から実施されている定額減税は、年末調整で最終調整(年調減税)を行う必要があります。年調減税では、改めて年末調整時点で定額減税額を算出し、年間の所得税額との精算を行います。

定額減税額の算出方法は、月次減税と同様、合計所得金額1,805万円以下の従業員に対し、12月31日時点で居住者である同一生計配偶者の有無、扶養親族の人数を確認し、合計人数に所得税の定額減税3万円を乗じます。そして、従来通り年税額を計算した後に年調減税額を控除し、2024年の納税額(年調年税額)を算出します。

※年調減税事務の手順については、コラム「所得税の定額減税を年末調整で行う際の手順や注意点をわかりやすく解説も参照ください。

出典:国税庁 PDF「 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

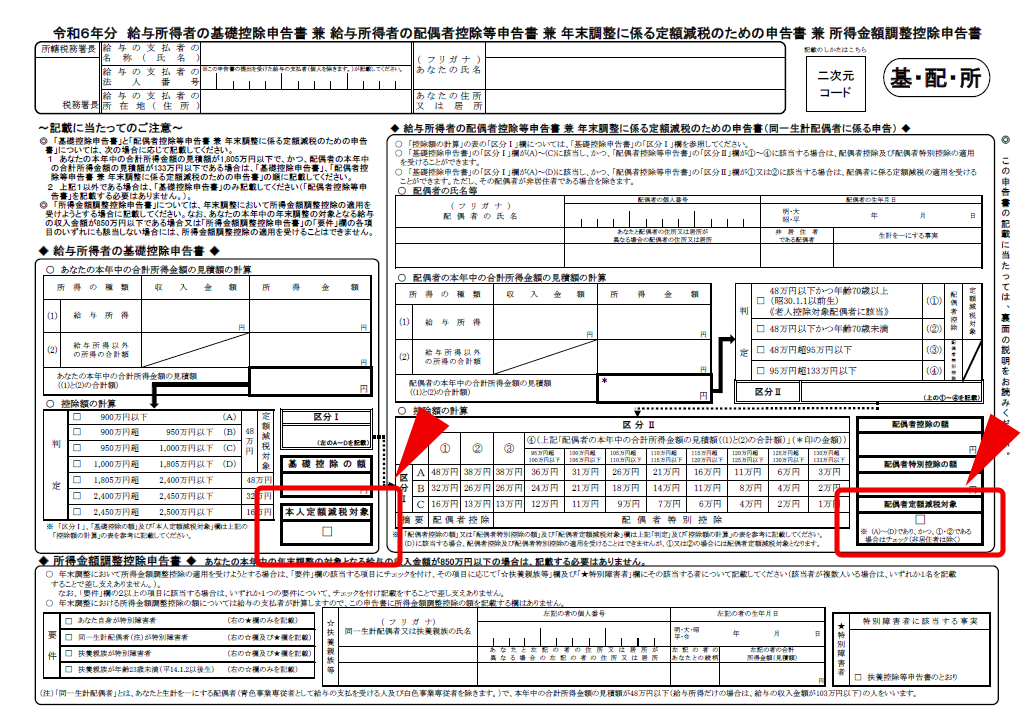

この手続きに伴い、「令和6年分 給与所得者の基・配・所 申告書」に定額減税に係る記載欄が追加され、「年末調整のかかる定額減税のための申告書」を兼用する様式に変更されています。

出典:国税庁 PDF「 令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

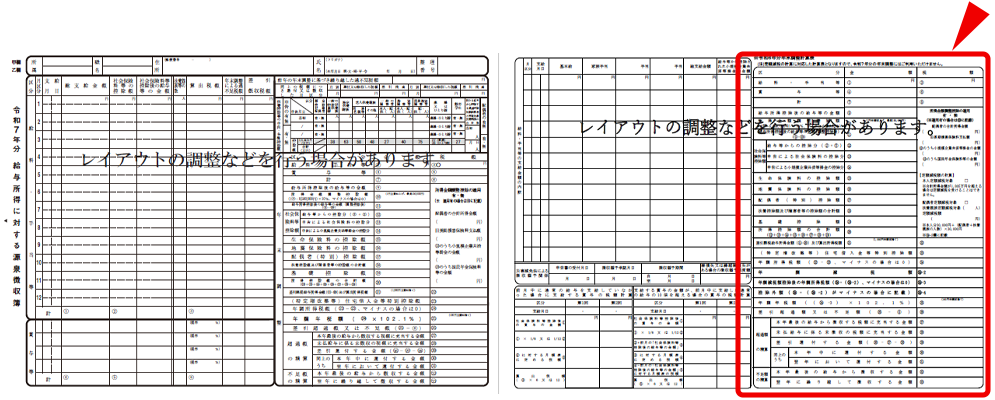

また、源泉徴収簿にも定額減税計算表が追加されました。ただし、「令和7年分 源泉徴収簿」の裏面に追加されており、定額減税計算表の部分は2025年分の年末調整の計算に使用することはできません。これは、すでに2024年分の源泉徴収簿が使用されているためと考えられますが、2025年の年末調整時には注意が必要です。

出典:国税庁 PDF「令和7年分 給与所得者の源泉徴収簿」

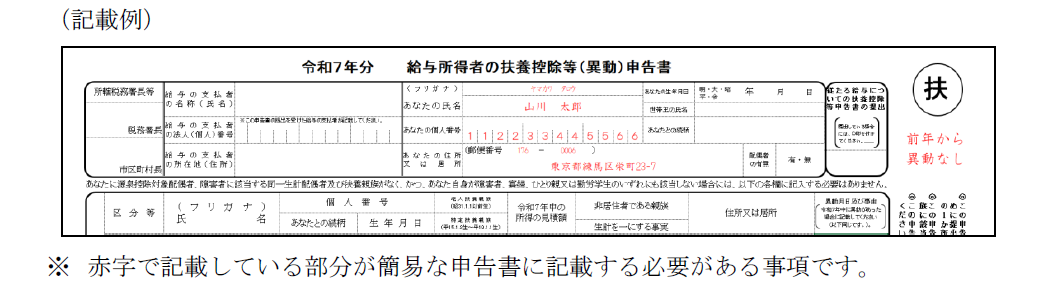

2.「給与所得者の扶養控除等申告書」が簡略化

令和5年度税制改正により、扶養控除等申告書について、記載すべき事項に前年の申告内容と変更がない場合、異動がない旨を記載した申告書(簡易な申告書)を提出することができるようになりました。

「簡易な申告書」とは、前年の扶養控除等申告書(前年の途中で異動申告書の提出を受けた場合は前年の最後に提出を受けた異動申告書)の余白に、記載した事項から異動がない旨を記載するなどしたものです。

出典:国税庁 PDF「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」

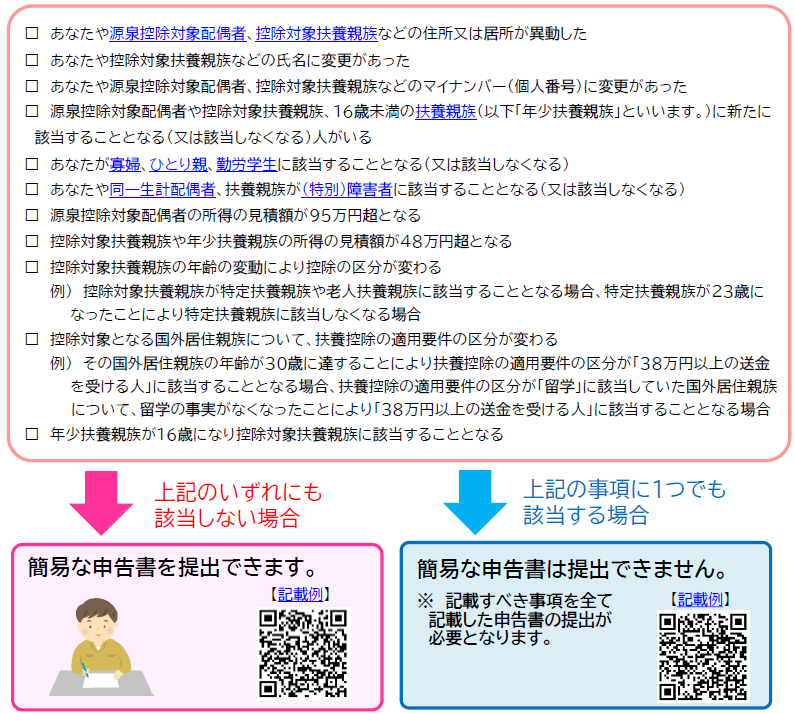

ただし、簡易な申告書で提出できるのは、次のチェックリストのいずれにも該当しない場合のみで、1つでも該当するものがあれば、通常通り、申告書に必要事項を全て記載して提出します。

これは、「令和7年分 扶養控除(異動)申告書」から適用されます。

出典:国税庁 PDF「扶養控除等申告書の提出について」

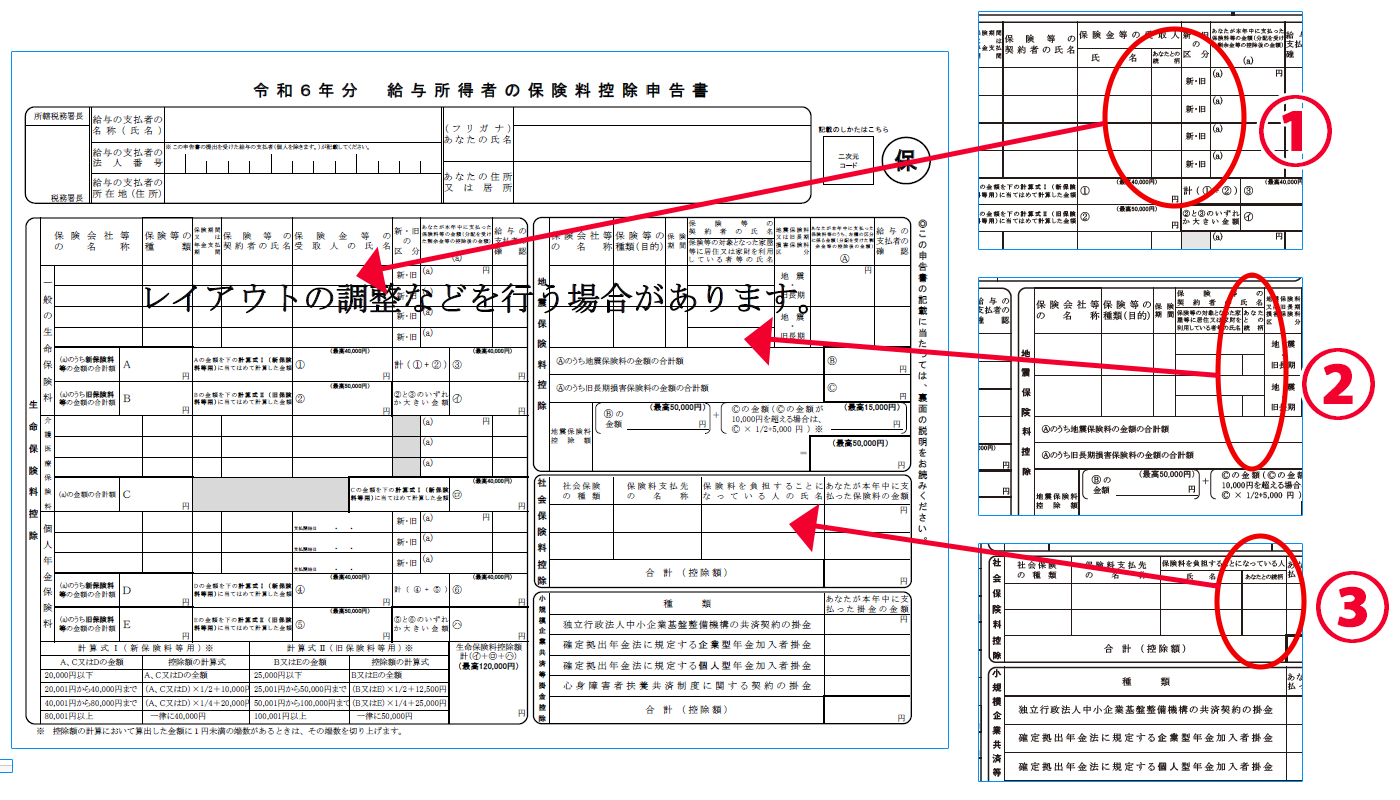

3.「給与所得者の保険料控除申告書」が簡略化

保険料控除申告書では、2024年の年末調整から次に掲げる事項の記載が不要になりました。これにより、令和6年分の保険料控除申告書から「続柄」の欄が削除されています。

●保険料控除申告書に記載不要となった事項

- ①「生命保険料控除」における「保険金等の受取人」欄にあった「あなたとの続柄」欄

- ②「地震保険料控除」における「保険等の契約者の氏名」欄にあった「あなたとの続柄」欄

- ③「社会保険料控除」における「保険料を負担することになっている人」欄にあった「あなたとの続柄」欄

出典:国税庁「A2-3 給与所得者の保険料控除の申告」

4.住宅ローン控除の年末残高証明に調書方式が採用

令和4年度税制改正では、住宅ローン控除の適用に係る手続きにおいて、年末残高の証明に際し「証明書方式」から「調書方式」とする改正が行われました。

「証明書方式」とは、従来のように金融機関等から年末残高証明書が交付され、年末調整で添付提出する方法で、「調書方式」は金融機関等が税務署に「住宅取得資金に係る借入金等の年末残高等調書(=年末残高調書)」を提出し、国税当局から納税者に住宅ローンの「年末残高情報」を提供する方法です。

「調書方式」は2024年以降の所得税等の申告から適用されることになっており、住宅ローン控除を受ける際は、年末残高証明書を提出するのではなく、年末残高等の情報をマイナポータル連携やe-Taxの利用者識別番号によって収集することになります。

ただし、年末調整では2年目以降に対応することになっているため、2024年の年末調整で調書方式での提出が行われることはありません。また、2024年9月時点で調書方式に対応した金融機関ごく少数であり、金融機関側の対応が困難な場合は、経過措置より「証明書方式」もしばらくの間認められています。

すぐに対応が必要という可能性は薄いものの、早晩、年税額計算時にマイナポータル等との連携が必要となるため、改正内容の理解を深め、対応を検討しておく必要があるでしょう。

※ 住宅ローン控除改正の詳細については、コラム「担当者も知っておきたい!住宅ローン控除の改正内容と2024年以降の年末調整業務への影響を解説! 」を参照ください。

5.国外居住親族への「送金関係書類」に電子決済手段が追加

国外で居住する親族について扶養控除等の適用を受ける場合、その親族との親族関係書類や送金関係書類の提出が必要となります。

送金関係書類は、国外で居住する親族の生活費、教育費等に充てるために支払ったことを明らかにする書類で、2024年からは「電子決済手段※の国外移転の依頼をする場合の依頼書の控え」も送金関係書類として認められることになりました。依頼書は、内閣総理大臣の登録を受けた「電子決済手段等取引業者」が発行したもので、その年において電子決済手段の国外移転をした依頼書の控えが対象となります。

※ 電子決済手段とは、いわゆるステーブルコインのうち法定通貨の価値と連動した価格で発行され、発行価格と同額で償還を約するもの、およびこれに準ずる性質を有するものです。

●送金関係書類として認められる書類

- 外国送金依頼書の控えなど「金融機関が発行した書類またはその写し

- クレジットカード発行会社が発行した書類またはその写し

- 電子決済手段等取引業者が発行した電子決済手段の国外移転をした依頼書

なお、国外送金を行う場合、「38万円以上」の判定をするための邦貨(円)換算は、原則として、国外送金をした金融機関の送金日での電信売買相場の仲値によって本邦通貨(円)に換算します。

※ クレジットカード払いの場合は、クレジットカードの利用日での電信売買相場の仲値から本邦通貨(円)に換算します。

年末調整業務のデジタル化は避けて通れない「時代の要請」

2024年の年末調整では、定額減税事務が加わります。年調減税額の計算自体は、給与システムで月次減税事務が行えていればそう厄介なものではありませんが、年調減税の対象者の洗い出し作業や、源泉徴収票への記載など煩雑な作業が増えるため、チェック体制の強化やそれを考慮したスケジュール設計が必要になるでしょう。

一方、ここ数年の税制改正の影響を受けて、年末調整業務は複雑さ・煩雑さを増しており、業務担当者だけの努力だけで効率化を図ることは難しくなっています。

こうした年末調整の課題を解決する対策として注目されているのが、「年末調整業務のデジタル化」です。

先述した変更点にある各書類の簡素化も、いわば政府による業務サポートの一環ですが、紙の書類で手続きを行う以上は手作業が多少軽減しても大幅な改善にはつながりません。年末調整に必要な情報をデータで提出し、データを活用して税額計算業務を進めることが、何より年末調整全体の業務効率を上げることにつながります。

政府は2020年以降、年末調整のデジタル化を推進しており、すでに保険料控除証明書など多くの書類でデータ提出が認められています。2024年度には、関係省庁から控除証明書等を発行する団体等に対し、マイナポータル連携への対応も呼びかけています。住宅ローン控除の調書方式採用もスタートしており、こうした公的手続きからデジタル化による年末調整事務等の効率化・利便性向上が進められています。

そして、そうした政府の動きを受け、市場でも年末調整を電子化するサービスの提供が活発になっており、年末調整業務はこうしたサービスの活用が前提になりつつあると言えます。

あらゆる業務でデジタル化が進む今、企業は年末調整業務についても抜本的に見直し、担当者だけでなく、従業員の負荷をも軽減する「年末調整のデジタル化」に取り組む必要に迫られているのです。

サービス選びは

「従業員・担当者ともに年末調整を効率化できるか」がカギ

では、市場にある数多くの年末調整電子化サービスから、自社に合ったサービスをどのように選べばよいのでしょうか。

年末調整電子化サービスは、ベンダーによって仕様が異なります。従業員の申告情報の入力方法を見ても、「yes/no」形式で回答すれば必要な情報が入力されるタイプから、穴埋め式で入力するタイプなど様々です。また、基本的に「従業員向け」に設計されているサービスが多く、問い合わせやチェックなど担当者の業務には対応できないサービスもあります。担当者の業務範囲には、税額計算や税務署・市区町村への提出書類を作成するなど煩雑な業務がたくさんあるため、どこまでの業務を効率化できるか考慮して選ばなければ、期待するほどの効果は得られないでしょう。

自社の年末調整で起こっている課題を中心に、従業員が「間違いなく申告できる」ことはもちろん、業務担当者も「効率的に、正確に」業務を進められるサービスかどうかをしっかり吟味することが大切です。

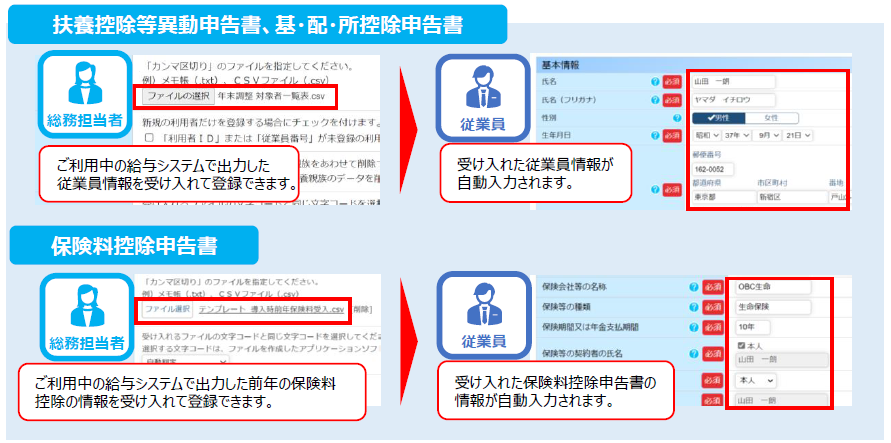

例えば奉行Edge 年末調整申告書クラウドの場合、給与システムの情報を受け入れて、申告画面に従業員情報や家族の情報を自動入力することができます。

収入金額についても、給与システムから出力した前年の収入金額を受入、参考値として表示できるため、従業員は参考にしながら入力することができます。こうした情報は、一度サービスから申告すれば翌年の画面に自動表示されるため、2年目以降は変更があった部分のみ修正すればよいだけです。

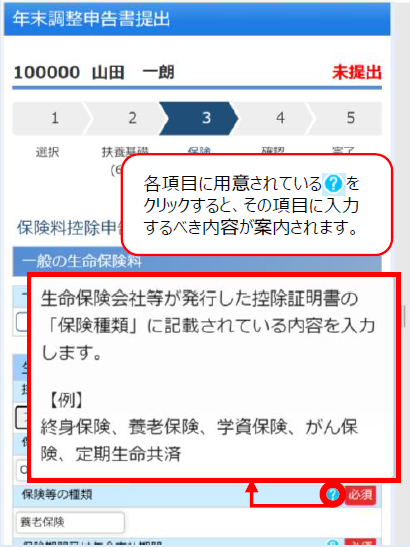

また、入力画面には提出項目のほぼ全てにヘルプがついているため、入力で困ってもすぐに疑問を解決できます。お知らせ表示などで注意喚起する機能もあり、問い合わせの多い従業員や「分からない」からと無記入で提出するような従業員にも対処できます。

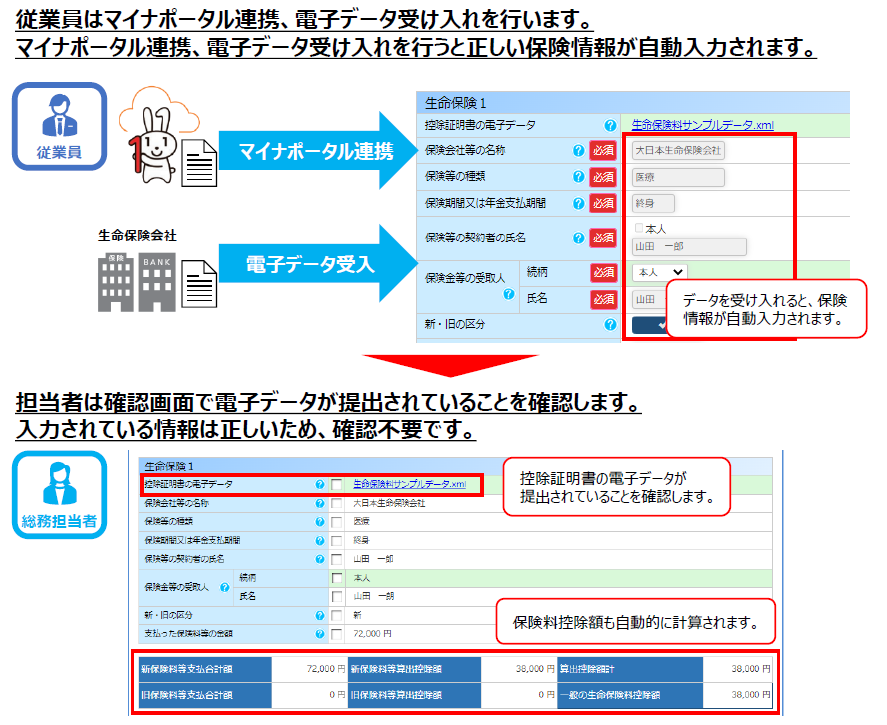

さらに、各種の控除証明書類もマイナポータル連携や電子データによる受け入れができ、申請フォームに情報が自動入力されます。自動入力された情報は編集不可になり、必ず正しい保険情報が提出されるため、申告内容を確認する必要がありません。

紙の控除証明書を添付する従業員に対しては、サービスから証明書を貼付して提出する台紙を出力でき、担当者は台紙ごとまとめて回収・保管ができます。スマホで撮影した画像を申告書フォームからアップロードしてもらえれば、原本が届く前に事前に内容確認をすることも可能です。

また、奉行Edge 年末調整申告書クラウドは、業務担当者の負担軽減にも役立ちます。従業員用に注意点などをまとめたマニュアルは、サービス内のテンプレートを加工するだけで簡単に作成・修正ができます。自動入力された情報が修正されると緑色のハイライトで表示されるため、チェックが必要な項目を可視化でき確認作業も効率化できます。

従業員が提出を完了すると提出状況が自動記録され、リアルタイムに更新されます。各証明書類の提出状況も含め全てサービス上で管理できるため、別途Excelで記録する必要もありません。

おわりに

年末調整業務は税制改正の影響を受けやすいですが、クラウド型の年末調整電子化サービスは毎年プログラムが自動更新されるため、安心して従業員に依頼することができます。

奉行Edge 年末調整申告書クラウドのように、業務担当者にとっても作業が進みやすいサービスなら、担当者の業務時間も短縮することが可能です。

年末調整のデジタル化は、企業が早急に取り組むべき課題の1つです。「従業員にとってわかりやすい」と「担当者の業務効率化が図れる」を両方実現するサービスを選んで、今年こそ年末調整を攻略しましょう!

関連リンク

-

正しく効率的な給与計算とペーパーレスを実現する

クラウド給与計算システム

-

年末調整申告書クラウドならデジタル化で業務を8割削減!

奉行Edge 年末調整申告書クラウド

-

たった3ステップで、あなたの会社の年末調整業務時間がどれだけ削減できるかシミュレーション

時間削減効果シミュレーション

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)