目次

- 日系企業における海外進出の状況

- 海外進出の目的

- 海外進出のメリット

- 海外進出のデメリット

- 進出方法(形態)

- 進出の流れ

- 海外子会社で必須かつ早期に対応すべき事項

- 海外進出成功の第一歩は会計情報の可視化

1.日系企業における海外進出の状況

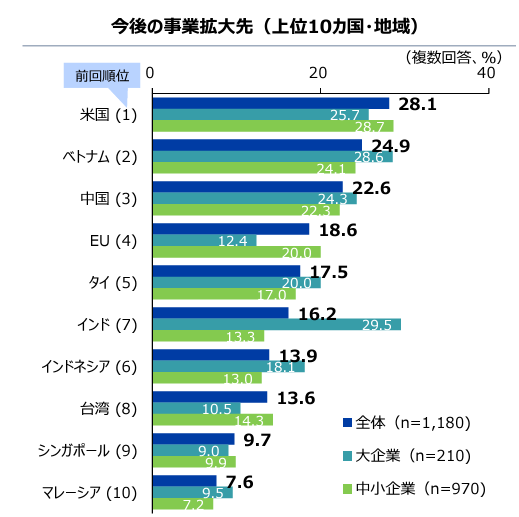

コロナ禍が収束し、世界各国が本格的に経済活動を再開しました。それにともない、日系企業の海外進出の検討も加速しています。JETROの「2023年度版 海外進出日系企業実態調査」によると、今後数年間の海外進出方針について、すでに海外拠点を持つ企業の約半数が「さらに拡大を図る」と回答しており、日系企業の海外ビジネス拡大意欲が伺えます。

一方で、不安定な世界情勢の影響もあり、進出先国の検討の意向には変化が見られました。

まず、進出先として多くの日系企業が検討するのは、巨大なマーケットを持つアメリカです。人口は世界第3位、名目GDPは世界第1位で、さらに世界最大の直接投資受け入れ国でもあり、2022年の日系企業拠点数は8,673と、中国に次ぐ規模です。

懸念点としては、アメリカは非常に広いため、州ごとに会社の設立方法や法人所得税率・売上税などが異なります。また、アメリカ国内であっても、東部と西部では4時間の時差があります。時差は日本本社とのコミュニケーションの障壁になりやすいため、どの州に進出するか、時差の点でも考慮が必要です。

次いで注目すべき進出先は、「今、最も勢いのある国」インドです。

インドの人口は約14億人、2023年には中国を抜いて世界第1位となりました。2022年のGDP成長率は7.2%で、その市場規模と成長性が注目を集めており、自動車産業、IT産業を中心にインドに進出する日系企業は大企業を中心に年々増加しています。

また、インドはもともとIT大国ですが、インドに進出することにより現地の優秀なエンジニアを獲得できるというメリットもあります。

東南アジアは、人件費が比較的安く、地理的にも日本から進出しやすいため、生産拠点として人気があります。特にベトナムは、人件費の安さと豊富な労働力でアメリカに次いで多くの企業が進出しています。人口が多く中間所得層、富裕層が増加しており、今後も経済成長が見込めるため、将来的なマーケットとしても期待できます。

一方で、コロナ禍以降の世界的インフレは、東南アジアにおいても原料費や人件費の高騰を招いており、進出を検討する企業にとっての課題となっています。

これまで日系企業の進出が多かった中国は、昨今のチャイナリスクや景気の低迷に伴い、進出・事業拡大を様子見する姿勢がうかがえます。

▲「ジェトロ 2023年度 日本企業の海外事業展開に関するアンケート調査」をもとに当社にて作成

(注)①nは「現在、海外に拠点があり、今後さらに拡大を図る」、「現在、海外に拠点はないが、今後新たに進出したい」と回答し、かつ事業拡大先(最大3つ)につき選択理由と合わせて回答した企業数。②国・地域別の比率は、選択理由と合わせて回答した企業数の比率。国・地域名の括弧内は2022年度調査の順位。③EUの内訳は選択肢の設定がない。

2.海外進出の目的

企業が海外進出をする目的としては主にマーケットの拡大と生産コスト削減の2つです。進出を検討する際には、経営戦略における海外進出の位置づけ、何をどのように実現するのか、どのような結果が出れば成功なのか、検討を重ね、経営戦略上、海外進出が必要であるという結論にいたった場合に進出を決定しましょう。

<目的別チェックポイント>

- マーケットの拡大:現地に需要はあるのか。

- 生産コスト削減:新興国の賃金上昇が著しい昨今、本当にコストメリットが得られるのか。投資回収の見込みはあるのか。 など

3.海外進出のメリット

3.1 マーケットの拡大

日系企業が海外進出を検討する最大の理由はマーケットの拡大です。縮小傾向にある日本国内市場に対して、新興国を中心に海外市場には勢いがあります。

国内ですでに一定のマーケットシェアを抑えている場合でも、サービスを提供する国を増やすことで新たなマーケットが獲得できることから、事業の進捗スピードは一気に加速する可能性があります。グローバル市場を開拓するには、進出先市場のニーズや価格志向にあわせた商品やサービスの提供が必要となるため、現地のパートナーやコンサルティング会社なども活用しながら、入念な市場調査を行うことが重要です。

3.2 生産コスト削減

進出の理由として次に多いのは、コスト削減です。

東南アジアにおいても、ベトナムやフィリピンなどの国では比較的人件費が抑えられ、言語も英語でのコミュニケーションが可能であることから、IT企業などで開発コストの削減等を理由に海外進出しているケースも多く見受けられます。

3.3 法人税等のタックスメリット

そのほか、タックスメリットを享受することもできます。

世界的に法人税率は引き下げ傾向にあり、日本よりも法人税率が低い国が多数あります。また、海外から企業を誘致するために税制上の優遇措置を設けている国もあります。たとえばシンガポールでは法人税率は17%に設定されており、インドネシアやベトナムなどでは特定の投資に対して数年間の法人税の免税や50%の減税が設けられています。

一方で、グループ全体のタックスメリットやグローバルでの管理を細分化するための海外進出は、大企業がグローバル戦略の中で検討するように、上場子会社の場合など限られたケースでしか検討されていません。

3.4 商品・部品の調達

海外から商品・部品を調達する最大のメリットは「コストの削減」です。市場がグローバル化するにつれて、価格競争力のある海外生産品の輸入や、加工費・人件費の安い新興国からの資材調達による原価低減が重要視されるようになりました。一方で、海外調達にはしばしば品質管理、納期遅延などのリスクも伴います。必要な資材を安定供給できるサプライヤーの選定、物流ネットワークや輸送コストを検討するなどして、それらに海外調達のメリットにかなうだけの合理性があるかどうかを判断する必要があります。

3.5 海外人材の登用

国・地域ごとに文化や商習慣は異なる海外市場において、当然ながら日本国内と同じアプローチは通用しません。現地の事情に精通した人材の登用は、販路開拓や事業の立ち上げをスムーズに進めるために有効です。また、日本からの出向者に比べて会社負担のコストを抑えられるという、人件費のメリットもあります。

将来的な現地法人の幹部候補として、留学生などの外国人材を本社採用するケースもあります。日本本社の技術やノウハウを身につけ、経営理念を共有し、かつ現地の文化や価値観に精通した人材が現地法人に赴任することで、本社との意思疎通の円滑化が期待できます。

また、進出先の優秀な人材を確保することで、国内の人材不足に対応したり、多言語対応が可能になるなど組織のグローバル化のメリットがあります。

「2023年度版 海外進出日系企業実態調査」においても、海外拠点を持つ日系企業のうち、外国人材の雇用を「今後増やす/新たに雇用する」と回答した企業は約50%に上り、外国人材の雇用に対し意欲的な傾向が見られます。

参考)JETRO「2023年度版 海外進出日系企業実態調査」

4.海外進出のデメリット

マーケットの拡大やコスト削減などのメリットがある一方で、デメリットもあります。

海外ならではの子会社管理の難しさや、国ごとに異なる法規制への対応、あるいは政情不安や為替変動などの予期せぬリスクもあるため、進出のメリット・デメリットを慎重に検討することが重要です。

4.1 人材管理・育成

グローバル人材には外国語が堪能なだけでなく、高いコミュニケーションスキル、リーダーシップや異文化に対する理解力、さらには海外子会社を運営するためには自身の担当業務以外の分野(会計税務、海外法務、貿易など)への知識が広く求められます。即戦力となり得るグローバル人材の確保は容易ではなく、海外進出の課題に「グローバル人材の確保、育成」を挙げる企業は少なくありません。人材育成には時間とコストを要しますので、自社の海外進出・運営の方針を明確化した上で、育成計画を検討することが必要となります。また、そうして派遣した赴任者が現地で不安なく働けるよう組織的なフォロー体制の構築も重要です。

現地従業員の管理・育成も日本本社にとっては大きな課題です。

言語だけでなく価値観・文化・宗教・働き方など、すべてが異なる海外子会社において、日本流を押し通すことはできません。従業員が大型連休明けに出社しなくなってしまうことや、ストライキや訴訟、不正・横領など、想定外の出来事が起こります。日本の常識にとらわれず、現地従業員とコミュニケーションをしっかり取ること、そして時には日本本社から牽制を効かせることなど、様々な方法で人材管理・定着を進める必要があります。

4.2 為替変動リスク

海外進出における為替変動リスクは避けられない問題です。現在も歴史的な円安が進行していますが、円安によって日本からの輸出品の価格競争力が向上し、恩恵を受ける企業がる一方で、輸入製品・原材料長調達コストの上昇、日本国内市場の相対的な魅力低下が問題になっています。

為替変動リスクには、外貨建ての売買契約から決済までの間に為替レートが変動することで生じる取引リスク、海外子会社の財務諸表に計上された外貨建ての資産や負債の評価額が、為替相場の変動によって増減する換算リスク、長期的な為替レートの変動が企業の競争力や市場ポジションに影響を与える経済性リスクなどがあります。為替変動リスクは予想が難しいため、国際取引における為替予約や通貨オプション、日本円建てでの取引や通貨の分散、現地調達・生産を増やし為替変動のリスクを減らすなど、企業の状況や取引の性質に応じて適切に選択・組み合わせてリスクヘッジする対応が求められます。

4.3 人件費の高騰

海外の人件費が年々上昇しており、新興国の安価な人件費を目的とした海外進出はメリットを感じにくくなっています。人件費が比較的安い東南アジアにおいても、すでに数年前の数倍に跳ね上がっています。各国で最低賃金引き上げの動きやインフレによる賃上げも相次いでいるため、安価な人件費を目的とした海外進出は今後減少していくでしょう。

4.4 政情不安、カントリーリスク

紛争・戦争、地震や洪水などの自然災害、反日感情からの不買運動など、進出当初は想定していなかったリスクに見舞われる可能性があります。進出前のマーケット調査でニーズやコストは調べることができても政情不安やカントリーリスクなどを正確に測ることはできません。有事の際に現地子会社をどう守り、復旧させるか、現地で支援してくれるコンサルティング会社とあらかじめ連携しておくなど、日本本社が主導してリスク対策を検討しておくことが肝要です。

4.5 ガバナンス・内部統制整備の負担

距離が遠く言語も異なる海外子会社においては、不正や横領などのガバナンスリスクが高く、日本本社から牽制できるよう内部統制の整備が必須です。しかし上場企業においても、海外子会社の内部統制が整備され問題なく運用されているケースは稀であると言っても過言ではありません。限られた人員で内部監査に対応している企業も多く、海外子会社が増えるにつれリソース不足が深刻化したり、同時に連結決算体制を整備するためのコストがかかる、など日本本社の負担は増加します。

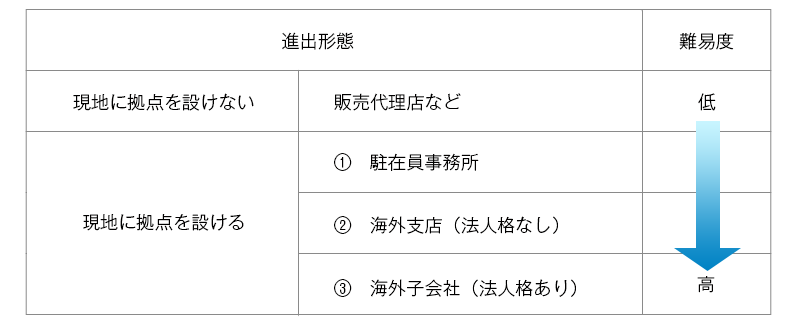

5.進出方法(形態)

海外進出の方法としては、現地に拠点を設けず、提携した販売代理店等により事業を伸ばす方法と、現地で子会社等の拠点を設ける方法があります。

5.1 現地に拠点を設けない(販売代理店など)

販売代理店等を通じてプロダクトやサービスを販売することは、海外進出のコストを抑えたい企業にとっては魅力的です。ただし、プロダクトやサービスに十分な魅力を感じてもらえないと、有力な販売代理店を探すことは難しいため、期待通りにマーケットでの認知度を獲得出来ないことも少なくありません。

5.2 現地に拠点を設ける

拠点を設ける場合には、①駐在員事務所、②海外支店、③海外子会社の3つの進出形態があります。

①駐在員事務所

駐在員事務所は法的な組織体ではないため、現地での法人の税務申告が不要となり、進出・撤退も容易です。しかし原則として現地での調査業務を行うことしかできず、営業活動は認められていません。

進出の目的であるマーケットの拡大については期待できませんが、現地に常駐するための就労ビザ等の取得が可能となるため、本格的な進出前の調査業務に活用することは有効です。

なお、駐在員事務所は国ごとに制度が異なります。東南アジアでは設置が認められているケースもありますが、米国などはそもそも駐在員事務所といった制度がありません。制度の有無・内容を事前に確認する必要があります。

②海外支店(法人格なし、親会社の一部を構成)

業種や出資比率や資本金などにより、外資規制の対象になってしまう場合、法人格のない海外支店での進出が検討されます(外資規制とは、外国人または外国企業による国内企業〔進出先の国〕への投資に対する規制)。

ただし海外子会社と異なり現地で事業を行うための許認可(ライセンス)が取得できないことや、海外支店で生じた所得は日本での税務申告で合算する必要があるなど(現地での税務申告も必要であり、二重課税にならないために外国税額控除制度の手続きも必要)、海外進出のメリットを十分に享受出来ないこともあります。

③海外子会社(法人格あり、親会社とは別会社)

海外進出のメリットを最も享受できるのは、やはり海外子会社の形態で進出することです。実際に、海外進出をしている日系企業の大多数は海外子会社を進出形態として選択しています。

ただし、外資規制によって、100%子会社が認められない(業種による)場合や、投資業や金融業等のライセンス等の取得が必要になる場合もあります。

進出形態は、国によって、業種・資本金・出資比率などによっても最適解が異なります。当社フェアコンサルティンググループのような現地をよく知るコンサルタントを含めての十分な事前検討が必要です。

6.進出の流れ

マーケットの拡大かコスト削減かの目的に応じて、マーケットや規制、言語などから進出のターゲットとなる候補を決定します。進出国に駐在員事務所の制度があれば、調査機関として駐在員事務所を設けることもあります。そして外資規制の有無や程度、業種などを勘案し支店か子会社かを選択します。

<進出の流れ>

- ① 進出の目的を明確にする(マーケットの拡大かコスト削減か)

- ② 達成すべき具体的目標数値の設定

〇年後に売上〇億、〇年後に製造コスト〇%削減 など - ③ 進出先国を決定

市場調査、規制の有無、信頼できるパートナーはいるのか など - ④ 実地調査

駐在員事務所の活用も有効 - ⑤ 進出形態の決定

目的や外資規制等を考慮して、駐在員事務所、支店、子会社を選択 など

進出先の国にネットワークがない場合は、現地のコンサルタントなどの協力を得ることも重要です。現地コンサルタントから市場の動向や最新の規制、許認可の情報を得ることで、進出から事業開始までの期間を短縮することが可能となります。

参考)日本貿易振興機構(ジェトロ)「海外進出 STEP2:進出計画案の策定」

7.海外子会社で必須かつ早期に対応すべき事項

海外子会社を設ける際に、対応必須しかし対応に苦慮するのが月次決算と内部統制・内部監査です。7.1 月次決算体制の構築

売上に対する海外市場の比重が高まるとともに、連結決算上の海外子会社の重要性が増しています。

距離が遠く言葉の壁もある海外子会社の会計情報は把握しづらく、不正が起こりやすい環境といえます。月次決算を実施することで、万が一ミスや不正が生じても早期に発見、対処することが可能になります。

海外子会社では、コスト面から現地ローカルの会計事務所や監査法人に会計税務業務をアウトソースすることが一般的ですが、現地での税務申告に間に合えばよいと考えている現地会計事務所および子会社のスピード感と日本本社のスピード感は異なります。そのため日本本社が求める決算の早期化実現において、子会社が足を引っ張るケースが多々見受けられます。また不正確かつ不明瞭な会計情報も多く、会計情報の連携が困難なケースも少なくありません。

四半期決算や決算短信のスケジュールを考慮すると7~10営業日前には月次決算を締める必要がありますので、本社のスピード感で決算体制を実現できる会計事務所を選定する必要があります。

7.2 内部統制・内部監査

内部統制・内部監査の対象項目は、税務会計から人事労務、社内規程まで多岐にわたります。海外子会社の場合、現地の法規制への準拠も含めた対応が必要です。海外子会社が売上・利益など金額的(量的)に重要でない場合も、例えばグループ全体の製品を生産するなど、グループの経営戦略上の重要性(質的重要性)が高ければ内部統制の対象となり、監査を受ける可能性があります。前述したように日本本社と海外子会社の間には、言語や時差、制度の違い、リソース不足など様々なコミュニケーションの障壁があります。内部統制を実施し、海外子会社の状況や業務プロセスを把握することは、不正リスクを防ぎ、グループ全体の健全な経営に不可欠です。

内部統制は日本本社主導での監査、本社からの出張での内部監査、リモート監査、現地コンサルティング会社による内部監査のアウトソースなどをうまく組み合わせて内部監査を実現することが肝要です。

8.海外進出成功の第一歩は会計情報の可視化

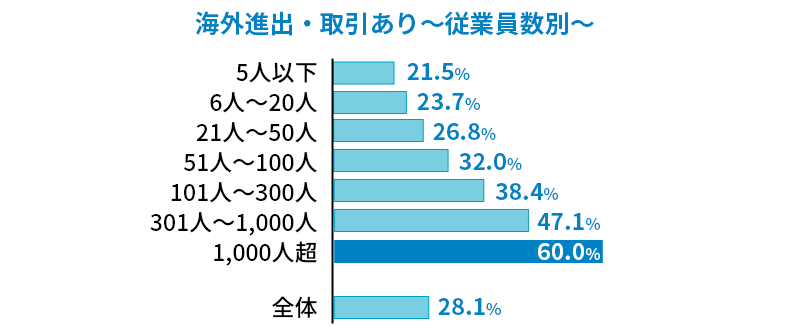

海外進出をしている企業の多くは従業員数1,000人以上の大企業です。

帝国データバンクによる「海外進出・取引に関する企業の意識調査(2023 年)」を見ると、海外進出・取引ありの企業は従業員数別にみても1,000人超が6割を締め、海外展開は企業規模に比例している状況です。大企業でないと海外進出ができない、とも取れるこの状況を産み出す原因は、海外進出のメリット以上に、リスクが見えず海外進出に踏み出せない企業が多いからではないでしょうか。

参考)帝国データバンク「特別企画:海外進出・取引に関する企業の意識調査(2023 年)」をもとに当社にて作成

たとえば、本社に課せられた厳しい予算を達成するために売り上げを水増しする、契約を取るために賄賂を要求され支払ってしまう、現地スタッフが個人の経済的な事情から横領するなど、たしかに日本本社では想定しがたいことが海外子会社では起こります。

これらの事態を防ぐためには、日本本社主導の海外子会社管理が必須であり、その前提は「会計情報の見える化」です。

当社のクライアントにおけるベトナム子会社において、海外子会社用会計システムである勘定奉行クラウドGlobal Edition(以下、勘定奉行クラウドGE)を導入し海外子会社の「見える化」を実現した事例があります。勘定奉行クラウドGEを導入し当社が日本本社の基準に合わせ会計情報を入力した結果、多額の簿外債務が発覚しました。ベトナム子会社がある程度規模が大きくなったことで、ガバナンスを強化する目的で勘定奉行クラウドGEの導入に踏み切ったわけですが、設立当初から会計システム等を用いて「見える化」を図っておれば、被害は少なくて済んだのかもしれません。

また、欧州の販売子会社に勘定奉行クラウドGEを導入して、国・地域別PLや顧客別PLの「見える化」に成功した事例もあります。現地の税務目線の会計システムでは把握できなかった数値が、高機能の会計システムを導入することで、管理会計的な側面からも「見える化」が進んだのです。

海外進出はマーケットの拡大やコスト削減という観点から、非常に魅力的です。しかし前述のデメリットにあげた事項や、距離・言語・文化の違い、ガバナンスの懸念など、クリアしなければならない課題が多数存在します。まずは日本本社と現地責任者が十分なコミュニケーションをとり、海外子会社の管理体制のイメージを共有しましょう。その上でシステムや現地のコンサルティング会社を上手に活用し、管理体制を構築・運用していきましょう。

■世界19カ国・34の直営拠点を持つフェアコンサルティング!

各海外拠点には日本の会計専門家(公認会計士・税理士など)を配置し、現地での法人設立支援、海外進出企業が直面する「連結決算報告」や「海外子会社の内部統制の構築、内部監査」など、日本本社と海外子会社の橋渡し役として、力強く支援します。

フェアコンサルティンググループは19か国、34のグローバル拠点を直営にて運営するコンサルティングファームで、各海外拠点には日本の会計専門家(公認会計士・税理士など)を配置しております。IPOを目指す際に直面する連結決算報告や海外子会社の内部統制の構築、内部監査などについて日本本社と海外子会社の橋渡し役として、力強く支援させていただきます。

■執筆者情報

平松 直樹

株式会社フェアコンサルティング 日本国税理士

フェアコンサルティンググループにて国際税務業務に従事したのち、フェアコンサルティングマレーシアでは事務所長として多くの日系企業の進出支援を行うとともに、日系企業による海外企業の買収などクロスボーダーM&Aに関与する。その後、KPMG税理士法人のFinTech部門のディレクターとしてIT企業等の税務戦略、M&A及び資本政策等を支援した後、2022年4月よりフェアコンサルティングに復帰し、ベンチャー企業の海外子会社管理などのIPO支援、海外進出支援、クロスボーダーのM&Aなどを行っている。

関連リンク

-

勘定奉行の機能・操作性を踏襲した英語対応 海外現地法人で使えるクラウド会計システム

勘定奉行クラウドGlobal Edition

-

世界約30の直営拠点から、海外進出日系企業のグローバル会計・税務・人事をサポート

フェアコンサルティング ホームページ

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!