「海外子会社の管理って大変・・・」

海外子会社の管理は 海外に進出する多くの日系企業の前に高い壁として立ちはだかっています。 それは誰もが名前を知るような大企業でも例外ではなく、どこの会社に聞いても「海外子会社の管理は大変・・・」と口を揃えます。

さらに近年では、日系企業によるクロスボーダーM&Aも活発に行われており、買収後のPMI(買収した会社を海外子会社として管理していく活動)に課題を抱える日系企業も増えています。

このような状況を鑑み、本コラムでは会計事務所として数多くの海外子会社管理の現場に関与した経験を踏まえ、会計事務所の視点から見た海外子会社管理の問題点・傾向・具体的な対策を、実務的な話も交えて解説します。

目次

日系企業が抱える海外子会社管理の問題点

営業部長が海外子会社の社長に!

一般的な日系企業の場合、海外駐在員として海外に送られる人材として多いのは営業関連部署の部長クラスの方です。経理や財務等のいわゆるバックオフィス系の部署出身の方を海外駐在員として送る会社はあまり多くありません。海外拠点の設立の目的が、海外での販路拡大であることが多いため、送り込まれる人材も営業関連部署の出身者であることは至極当然と考えられます。

また、海外拠点の一般的な体制として、そのほとんどのケースで日本からの駐在員が現地法人の社長を務めることになります。日本では営業部長クラスのポジションで勤務していた方が、海外に来たとたん「社長」に就任することになるのです。社長となったからには当然会社全体の責任を負うことになります。日本で営業部長として勤務していた時には業務範囲ではなかった、経理や財務などのバックオフィス系の業務についてもまた然りです。

ここに日系企業が抱える海外子会社管理の大きな問題が存在します。営業活動をするために赴任したはずの駐在員が、法制度なども異なる海外において慣れないバックオフィス業務に対応することで、必要以上に時間を取られます。それにより本業である営業活動に十分な時間を割けず、結果的に業績が思う様に上がらないといった負のスパイラルに陥ることになるのです。

日本本社・海外子会社におけるポジションごとの課題/問題点

次に当事者のポジションごとに海外子会社管理における課題や問題点を整理します。

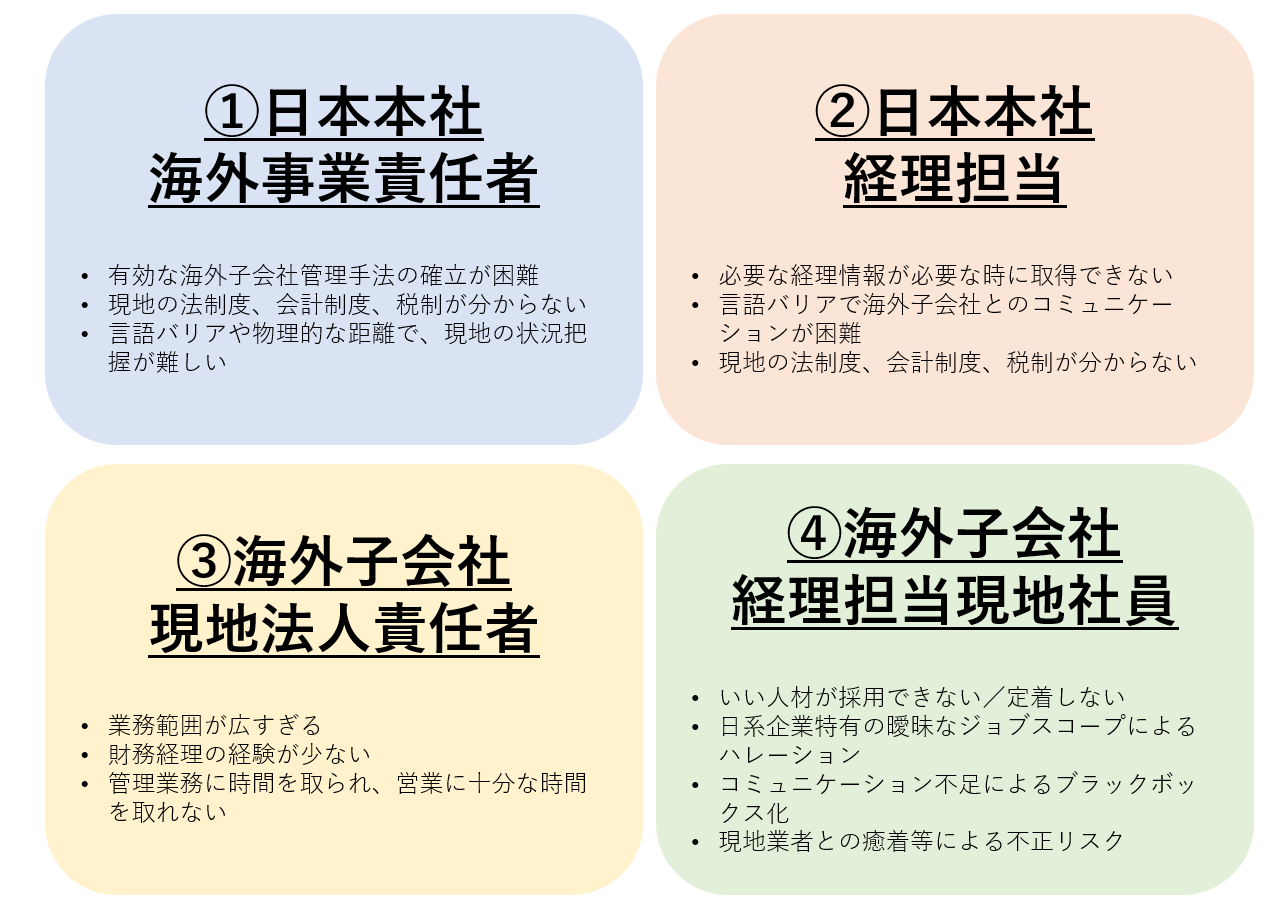

当事者のポジションは①(日本本社側の)海外事業責任者、②(日本本社側の)経理担当、③(海外子会社側の)現地法人責任者、④(海外子会社側の)経理担当現地社員の4つに区分されます。

①(日本本社側の)海外事業責任者

- ・有効な海外子会社の管理手法の確立が難しい

- ・現地の法制度、会計制度、税制が分からない

- ・言語バリアや物理的な距離もあり、現地の状況把握が難しい

②(日本本社側の)経理担当

- ・必要な経理情報が必要な時に取得できない

- ・言語バリアがあり海外子会社とのコミュニケーションがうまく取れない

- ・現地の法制度、会計制度、税制が分からない

③(海外子会社側の)現地法人責任者

- ・業務範囲が広すぎる

- ・財務経理の経験が少ない

- ・管理業務にばかり時間を取られ本業である営業に十分な時間を取れない

④(海外子会社側の)経理担当現地社員

- ・なかなかいい人材が採用できない/採用しても定着しない

- ・日系企業特有の曖昧なジョブスコープによるハレーション

- ・コミュニケーション不足によるブラックボックス化

- ・現地業者との癒着等による不正リスク

▲ 海外子会社管理におけるポジション別の課題・問題点

このようにポジションごとに抱える課題や問題点を理解し、その会社の現状や優先的に解決しなければいけない点を明確にした上で海外子会社管理の手法を検討しなければなりません。

具体的に何をするのか

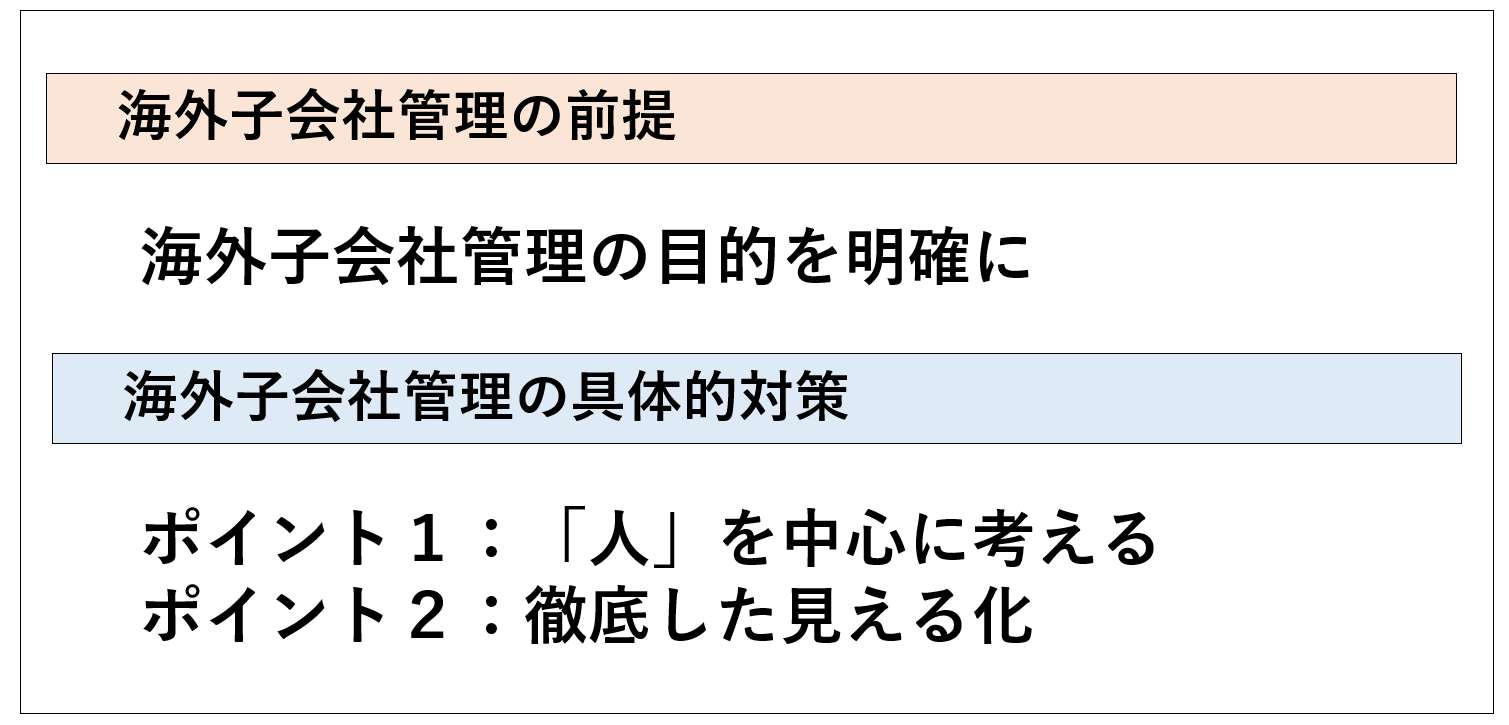

まずは海外子会社管理の目的を明確に

海外子会社管理の具体策を検討する上で、まずはその目的を明確にしなければなりません。現場で多くの日系企業を見ていると、この大前提となる海外子会社管理の目的が曖昧になっているケースをよく見かけます。たとえば日本本社で一方的に決定した事項を海外子会社に指示し、海外子会社ではその目的や意図もよく分からないまま本社の指示通り書類を作成し報告させられているということがあります。こういったケースでは、日本本社と海外子会社での軋轢を生み、海外子会社のモチベーション低下を招くことがあります。

さらに望ましくないケースが、日本本社でさえもその目的を認識していないケースです。歴史の長い海外子会社などによく見られ、「昔からやっているから」という理由だけで儀式的な手続きだけが残ってしまっていることがあります。

上記の様なケースでは、その手続きをすること自体が目的になってしまい、その先にある本来の達成すべき目的が置き去りにされてしまっています。

海外子会社管理の目的自体は、業種や規模、進出国、会社の成熟度、上場・非上場の違い等を勘案した上で会社ごとに決めるものであるため、画一的な正解は存在せず、それぞれの会社ごとに異なるものです。例えば、上場企業の場合は証券取引所からの要請で、海外子会社においても一定の書類の整備や管理体制の構築が必要とされます。また連結監査の必要性から一定期間までに監査を完了させて報告しなければならない等の事情もあるかもしれません。一方で非上場企業の場合は、監査も必要とされず年一回の決算だけで問題ない場合もあります。

重要なことは、自社における海外子会社管理の目的を明確にし、管理する側である日本本社だけでなく、管理される側の海外子会社とも共通の認識を持った上で現場での運用を進めていくことです。

▲ 海外子会社管理の前提と対策

会計事務所が推奨する“2つのポイント”を押さえた具体的な対策

会計事務所として数多くの日系企業の海外進出をサポートしてきた中で、海外子会社の管理を円滑に進めるためのポイントは2つあると考えています。1つ目は、「人」を中心に考えること。2つ目は「徹底した見える化」です。この2つのポイントから、それぞれの具体的な対策を見ていきます。

ポイント1:「人」を中心に考える

海外子会社管理における課題や問題点は当事者のポジションごとに異なるため、具体的な対策を考える際も、当事者となる「人」を中心に捉えて検討を進める必要があります。

以下に会計事務所が推奨する「人」を中心に考えた具体的な対策を紹介します。

-

海外子会社側の現地法人責任者のトレーニング

海外子会社の管理において最も重要なポジションは、海外子会社側の現地法人責任者であり、一般的な日系企業の場合そのほとんどが日本本社からの駐在員です。多くの日系企業において、海外駐在が決まった人材に対して会社として待遇面(各種手当、住居、保険、税金)については手厚く対応していますが、スキル面でのサポートについては手薄になっており、ほとんどのケースで前任者からの引継ぎに依拠してしまっているのが実情です。

前述した通り、責任者として赴任した駐在員は海外子会社の社長に就任することとなり、慣れない海外において日本にいた頃より幅広い業務範囲を担うことになります。そこで赴任後の業務にも対応できるようにするため、会社として海外駐在員に対して以下の様なトレーニングプログラムの機会を提供するという対策が考えられます。- マネジメント研修プログラムの実施(文化の違いや外国人従業員との接し方、マネジメント手法などを学ぶ)

- 現地法制度の基礎的な理解をするためのセミナーへの参加

- 財務経理の基礎知識をつけるための勉強会の実施

- 言語習得のためのサポート

-

日本本社側の経理の体制強化・人材育成

海外子会社においては財務経理について十分なリソースを抱えることが難しく、そのため現地責任者に負担が集中し本業の営業活動に支障をきたすケースが多くあります。

そこで重要となるポジションが日本本社側の経理担当です。海外子会社の現地法人責任者が苦手とする財務経理の業務エリアについて可能な限り本社でサポートすることができると海外子会社に余裕ができ、本業の営業活動により多くの時間を割くことができます。

ただ通常の場合、日本本社で海外子会社の財務経理のサポートができるような人員体制が整っていない会社がほとんどです。その上で、人材の採用も含め、日本本社側の経理担当の体制強化については以下の様な対策が考えられます。- 言語対応可能なスタッフの配置

- 現地の会計税務制度の基礎知識習得のためのセミナーや勉強会

- 言語習得のためのサポート

- 海外子会社への出張の機会

-

海外子会社側の経理担当現地社員の採用・育成

このポジションについて多くの日系企業が抱える悩みは「なかなか求める人材が採用できない」「採用しても定着しない」というものです。この点については、以下の様な対策が考えられます。- 採用時の現地専門家のサポート(採用のためのJob Descriptionの作成、採用面接への同席、スキルチェック)

- 日本本社への出張機会の提供(モチベーションアップ、本社とのコミュニケーションの円滑化)

また、良い人材を定着させるための対策としては、日本本社への出張機会の提供です。本人のモチベーションアップにもつながり、本社出張時に本社側の経理担当とも顔を合わせることでその後のコミュニケーションを円滑に進める効果も期待できます。

ポイント2:徹底した見える化

海外子会社の管理に関して日本本社側の悩みとしてよく聞くのが、「海外子会社の状況がよく見えない」というお話です。定期的に財務諸表は送られてくるものの、その実態をしっかりと把握するのが難しいといった悩みを抱える会社が多くいらっしゃいます。

そこで、「徹底した見える化」を実現するために以下のような具体策が考えれます。

-

システムの有効活用(本社からの直接アクセス)

ひとつ目の対策として挙げられるのが、システムを有効活用することにより本社から現地法人のデータに直接アクセスできる状態にすることです。具体的なシステムとしては、①会計システム、②インターネットバンキング、③請求書のデータ管理システムの3つです。- ① 会計システム

会計システムから出力される損益計算書や貸借対照表などのデータを定期的に入手するだけでなく、クラウド会計システムを活用し、日本本社からも会計システムに直接アクセスすることができる状態にすることで、各種明細や一つ一つの仕訳処理まで追えるようになります。日本本社がより正確な実態をタイムリーにつかむことが可能となるのです。

最近では、海外で利用できる日本の会計システムが増えてきており、日本本社で既に使っている会計システムが海外対応しているケースもあります。海外子会社に導入するハードルは以前よりも下がっていますのでクラウド会計システムを検討する余地は十分にあると言えます。 - 「海外拠点管理・グローバル会計におけるお悩みをまるごと解決 勘定奉行クラウドGlobal Edition」

- ② インターネットバンキング

インターネットバンキングを活用し、日本本社から海外子会社の銀行口座に直接ログインできる状態にすることで、必要な時に海外子会社の銀行口座の動きをチェックすることができるようになります。 - ③ 請求書のデータ管理システム

請求書に関しては現在でも紙でしか保管していないというケースも散見されています。そういったケースでは本社が請求書を閲覧したい場合でも、その都度現地で該当の請求書をスキャンしメールで送らないと確認が出来ないといった状況です。

現在ではこういった紙やメールで受け取る請求書を自動でデータベース化できるサービスも展開されており、そういったサービスを活用すれば現地法人のすべての請求書データがクラウド上で保管され、その都度メール等で共有しなくても日本本社側から直接確認をすることが可能となります。

①②③の活用で会計情報、銀行口座情報、請求書情報が常に日本本社から自由に閲覧可能な状況になれば、格段に財務状況を把握しやすくなります。

また同時に日本本社から見られているという牽制機能が働くことにより、不正の防止にも効果があり、さらに情報の共有に関して海外子会社での手間が省けるため業務の効率化も図ることができます。 - ① 会計システム

-

諸規程の整備

内部統制を具現化する具体的なものとして諸規程があります。グループで海外子会社をどのように管理するかデザインするうえで重要となり、親会社がグループ規程として定める規程、子会社で最低限そろえる規程、子会社独自で定める規程のように、段階を踏まえて決めることにより、親会社が想定する最低限デザインしたい情報の収集や統制がカバーできます。

-

内部監査の実施

海外子会社の見える化をする上で、非常に重要な対策のひとつが内部監査です。こちらは健康診断と同じように年一回は実施することをお勧めします。近年は新型コロナウイルスの影響で海外子会社に訪問することができず、内部監査の実施が出来ていない会社も見受けられますが、海外子会社の実態把握という観点からはリモートでの実施ではなく、実際に現地に赴いて内部監査を実施することが重要です。

リモート会議などが一般化し、内部監査に関してもリモートでできるという意見を聞くこともありますが、やはり実際に現地に赴いて現地の従業員の顔や様子を伺いながらコミュニケーションを取ることでしか得られない情報もあるかと思います。

また、社内に海外子会社の内部監査を実施できるリソースがない場合やその他の理由で自社での内部監査の実施が難しいという会社に関しては、内部監査の代行が可能な会計事務所などの専門家に外注することも一つの手段として有効です。

おわりに

海外子会社の管理方法に「正解」はありません。まずは大前提としてその「目的」を明確にし、会社ごとに最適な管理方法を検討する必要があります。 逆に言えば、「目的」を明確にして社内的に共通認識さえ持っていれば、管理手法に迷ったときや本社と子会社の間で意見の相違があった場合でも、議論の中で常に大前提となる「目的」に立ち戻って考えることができます。

また、具体的な対策を考える上でのポイントは2つ。「人」を中心に考えることと、「徹底した見える化」です。その中で今回紹介した具体的な対策は非常に難しいというものではなく、多くの会社で実施可能です。是非とも自社に当てはめて考えたときに実現可能な対策から実施をご検討いただければと思います。

最後になりますが、今回のコラムが海外で活躍される日系企業の発展に少しでも寄与することが出来れば幸いです。

■執筆者情報

八鍬 信幸氏

AGS Consulting Singapore Pte. Ltd. 日本国税理士有資格者

大学卒業後、KPMG税理士法人(国際部)に入社し、外資系企業向けの税務コンプライアンス業務及び国際税務アドバイザリー業務に従事。 2014年 AGSコンサルティングシンガポール社に入社し、日系企業の海外進出コンサルティング、会計税務支援業務に従事。 2017年からAGSマレーシアの立ち上げを担当し、2018年からマレーシアの現地大手アカウンティングファームのCrowe Malaysiaへ出向。 ジャパンデスクのダイレクターに就任し、ASEANを中心に海外進出する日系企業に対し、会計税務、M&A、内部統制等様々なコンサルティングサービスを提供。 ビジネスマガジンへの連載や、海外進出企業への講演に多数登壇。

関連リンク

-

勘定奉行の機能・操作性を踏襲した英語対応 海外現地法人で使えるクラウド会計システム

勘定奉行クラウドGlobal Edition

-

AGSコンサルティング/AGS税理士法人 ホームページ

-

グローバルガバナンスの目線で 健全な海外事業展開をサポート「国際内部統制」

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)