現在、世界的にIFRS(国際財務報告基準)の導入が進んでいます。日本でも、市場のグローバル化が進むにつれIFRSに関心が高まりつつあり、上場企業を中心に検討している企業も増えているようです。

ただ、IFRSと日本の会計基準は異なる点が多いため、担当者としてはしっかり違いを認識しておくことが大切です。また、2027年には財務諸表の表示及び開示のルールが一部見直されることもあり、新たな基準に対する理解も進めなくてはなりません。

そこで今回はIFRSについて、日本の会計基準との違いや導入メリット、2027年以降の新たな基準について触れつつ、導入時の注意点などについても初心者にもわかりやすく解説します。

目次

- IFRS(国際財務報告基準)とは

- IFRSと日本会計基準:特徴的な6つの違い

- IFRSを導入するメリットとデメリット

- 2027年改正・IFRS18号の営業利益に関する新基準とは?

- IFRS導入の流れと注意点

- IFRS対応&連結決算にも強いERPシステムを選ぼう!

- おわりに

IFRS(国際財務報告基準)とは

IFRS(International Financial Reporting Standards)は、国際財務報告基準審議会(IASB)が策定した世界共通の会計基準です。一般的に「イファース」または「アイファース」と呼ばれており、人によって読み方は異なりますが、両者に違いはありません。日本では「国際財務報告基準」と訳されています。

かつて国際会計基準委員会(IASC)が策定したIAS(International Accounting Standards)がベースとなっており、2001年にIASBが活動を引き継いで以降、IFRSと名称を変えて会計の透明性と一貫性をより高めた基準になっています。

会計基準は、企業が決算書を作成したり理解したりするために必要なもので、国ごとに定められています。日本にも独自の会計基準(以下「日本会計基準」)があり、通常、経理業務で扱う基準がそれに当たります。

しかし、国ごとの基準で発信した決算書を世界規模で比較するのは容易ではなく、グローバルに展開する企業にとっては速やかな意思決定や資金調達が困難という問題もありました。そのため、「世界共通の会計基準」への必要性が高まり、IFRSが策定されました。

現在では100か国以上で導入されており、EUや韓国、ブラジルでは上場企業に対して強制適用されるなど世界的に拡大しています。

日本においては、強制適用されておらず、2024年11月現在でIFRS適用済の日本企業は275社、IFRS導入予定の企業を合わせても300社に届いていません。(日本取引所グループ調べ)そこで、日本でもIFRS適用企業を拡大するため、「投資家にとって投資魅力の高い会社」で構成する指数「JPX日経インデックス400」でIFRS導入を加点要素に加えたり、IFRSに対する教育や研修を行ったりと、様々な取り組みが行われています。また、2021年4月以降は一部の企業に対して、IFRSに基づいた「収益認識に関する会計基準」(新収益認識基準)※が強制適用されています。

これらのことから、現在はまだ新収益認識基準の強制適用に該当したり、IFRS適用を検討したりしていなくても、今後IFRSについて理解を深めておくことは重要と言えるでしょう。

※新収益認識基準については、IPO Compassコラム「収益認識基準とは?適用に向けた5ステップ、実務上の流れ、およびIPO準備段階で求められる対応を解説」を参照ください。

IFRSと日本会計基準:特徴的な6つの違い

IFRSには、日本会計基準と異なる点が多くあります。ここでは、特筆すべき項目についてIFRSと日本の会計基準の違いを紹介します。

| IFRS | 日本会計基準 | |

|---|---|---|

| 財務報告に関するルール | 原則主義 | 細則主義 |

| 企業価値の考え方(利益計算方法) |

|

|

| 連結財務諸表に対する考え方 | 親会社および少数株主のために作成されるべき(経済的単一体説) | 親会社のために作成されるべき(親会社説) |

| 財務諸表の表記 | 「純損益およびその他の包括利益計算書」「財政状態計算書」「キャッシュ・フロー計算書」で構成 | 「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」の財務三表で構成 |

| 研究開発に対する考え方 | 研究費は「費用」として計上し、開発費のうち一定の要件を充たすものは「無形資産」として資産計上 | 研究開発費は全て「費用」 |

| のれんの償却方法 | 規則的な償却は行わず、毎期に減損テストを実施し、客観的に減損処理 | 原則として「20年以内のその効果のおよぶ期間」にわたって、定額法などで規則的に償却 |

●財務報告に関するルールの違い

IFRSのもっとも大きな特徴は、「原則主義」を採用していることです。

日本会計基準は「細則主義」で、業種や取引ごとに、会計上の取り扱いが具体的に規定されています。しかし、原則主義では、会計処理の根拠として原理・原則を重視するため、基本的な会計原則を示すにとどめ、細かい数値基準や判断基準は設けません。日本会計基準のように、「20万円以上であったらXXの処理をする」など判断の目安としての閾値(数値基準)が示されることはほとんどなく、各企業(現場)の判断に沿って会計方針を作成することになります。

そのため、原則主義は幅広い状況に対応できる会計基準を作りやすく、経営の実態に適した会計処理を行えます。

ただし、IFRSでは「どうしてこのような会計処理を行ったか」という根拠を具体的に示す必要があります。経理担当者と監査人の間で解釈に相違があると、後付けで修正する必要が生じるため、自社のルール作りが重要になります。

●企業価値の考え方(利益計算方法)の違い

日本会計基準では、「計上された純利益の結果、純資産が増加する」という考え方(収益費用アプローチ)に基づくため、期間あたりの収益を表す損益計算書(PL)が重視されます。

一方、投資家や債権者にとっては、貸借対照表を見れば企業の成長力・存続力といった長期的な価値を把握できます。そのためIFRSでは、資産から負債を差し引いた純資産の増減額を利益(または損失)とする考え方(資産負債アプローチ)に基づき、貸借対照表(BS)を重視します。

なお、売買における収益は、日本会計基準が「出荷基準」であるのに対し、IFRSは検収完了時に収益を計上する「検収基準」または買主への引渡時に売上を計上する「引渡基準」となります。そのため、IFRSを適用する際や、IFRS適用済企業と売買契約する際は、引渡し・検収のタイミングを認識するプロセス(納品や検収完了の通知等)を整備しなければなりません。

●連結財務諸表に対する考え方の違い

日本会計基準での連結財務諸表は、もともと「親会社のために作成されるべき」とする考え方(親会社説)で成り立っています。しかしIFRSでは、企業集団は親会社の支配下にあるのではなく、親会社と少数株主が一緒に支配するものと捉えているため、連結財務諸表は「親会社および少数株主のために作成されるべき」とする考え方(経済的単一体説)を採っています。

どちらも、連結財務諸表に「企業集団全体の資産・負債と収益・費用を表示する」ことは変わりませんが、親会社説では、資本は連結財務諸表を親会社の財務諸表の延長線上に位置づけ、親会社の株主の持分のみを反映するのに対し、経済的単一体説では企業集団を構成するすべての連結会社の株主の持分を反映させることになります。

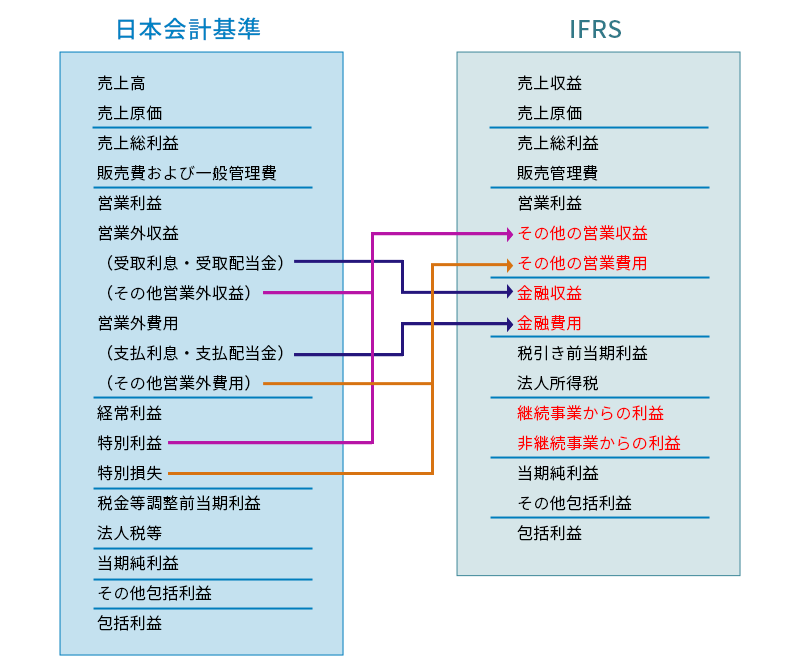

●財務諸表の表記の違い

IFRSの財務諸表の構成は、日本会計基準とほぼ同じで、日本会計基準の財務三表(損益計算書、貸借対照表、キャッシュ・フロー計算書)は、IFRSではそれぞれ「純損益およびその他の包括利益計算書」「財政状態計算書」「キャッシュ・フロー計算書」となります。

| 日本会計基準 | IFRS |

|---|---|

| 連結損益計算書 連結包括利益計算書 |

包括利益計算書 |

| 連結貸借対照表 | 財政状態計算書 |

| 連結株主資本等変動計算書 | 持分変動計算書 |

| 連結キャッシュ・フロー計算書 | キャッシュ・フロー計算書 |

財政状態計算書とキャッシュ・フロー計算書は、日本会計基準と大きな差はありませんが、包括利益計算書と損益計算書にはいくつか異なる点があります。

例えば、IFRSには「営業外損益」「経常利益」「特別損益」の概念がないため、投資損益と金融損益以外はすべて「営業利益」になります。また、特別損失にあたる「減損損失」は、IFRSでは「その他の営業費用」などに含まれます。さらに、日本会計基準では当期純利益を継続事業と非継続事業に区分しませんが、IFRSでは「継続事業からの当期利益」と「非継続事業からの当期利益」の2つに区分して表示します。これは、「継続事業からの当期利益」に焦点を当てることで、投資家などが将来企業にどれだけのキャッシュ・フローが入ってくるかを予測できるようにするためです。

なお、日本会計基準の場合、非上場株式は貸借対照表上「取得価額」で計上されますが、IFRSでは非上場株式を時価評価して計上します。そのため、M&Aなどで無形資産の評価額を計上する際には注意が必要です。

●研究開発に対する考え方の違い

日本会計基準では、研究開発費は全て「費用」扱いになりますが、IFRSでは研究開発活動が「研究」と「開発」に区分したうえで、研究費は「費用」として計上し、開発費のうち一定の要件を充たすものは「無形資産」として資産計上します。

このとき、資産計上の対象となる開発費は、次の全てを満たすことが要件となっており、資産計上後は有形固定資産と同様、減価償却または減損テストを経て減損処理することで費用化されます。

- 技術的に実現可能であること

- 無形資産を完成させ、使用または販売する意図があること

- 無形資産を使用し、販売する能力があること

- 無形資産を完成させ、使用または販売するための適切な技術的資源・財務的資源等の資源が入手できること

- 将来の経済的便益をもたらす可能性が高いこと

- 無形資産に帰属する支出を、信頼性をもって測定できること

他社に研究開発を委託する場合や、他社の研究開発プロジェクトを取り込んで自社で開発する場合は、取得対価を無形資産として計上するのが一般的です。ただし、他社と共同で研究開発を行う場合は、共同研究開発の契約内容と研究費・開発費に留意しながら、資産計上できるか精査する必要があります。

●のれんの償却方法の違い

「のれん」は、企業買収や合併の際に表面化する、買収された企業の時価評価純資産と実際の買収額との差額のことです。

日本会計基準では、原則として「20年以内のその効果のおよぶ期間」にわたって、定額法その他の合理的な方法で規則的に償却することになります。そして、建物や備品等の有形固定資産と同様、時の経過とともに簿価が減少します。

一方IFRSでは、のれんは規則的な償却をしないことになっています。これは、のれんが将来にどう影響するか予測がつかないという考え方に則ったもので、代わりに減損テストを毎期実施し、のれんの価値を客観的に検証した上で減損処理を行います。そのため、仮に減損が生じた場合、IFRSのほうが期間損益に与える影響が大きくなる恐れがあります。耐用年数が確定できる無形資産は償却されますが、のれんおよび耐用年数が確定できない無形資産は償却されません。

ただし、2024年3月にIFRS第3号「企業結合」とIAS第36号「資産の減損」の修正案が提案されており、今後減損テストを簡素化する改善が行われる予定です。

IFRSを導入するメリットとデメリット

IFRSを導入すると、次のようなメリットあります。

① 海外からの資金調達がしやすくなる

日本の会計基準で作成された財務諸表は、海外投資家にとって理解しづらいものです。しかし、IFRSなら世界共通基準の財務諸表となるため、国外の投資家にも日本企業の財務内容をより理解してもらいやすくなります。

そのまま投資の判断材料として利用できるため、多くの投資家から資金調達できる可能性が生まれます。

② 海外を含めて財務情報を管理しやすくなる

海外に子会社や関連会社がある企業では、各拠点の経営状況を正確に把握しづらいことが問題になることがあります。その要因の1つとして、会計基準の違いが挙げられます。

グループ全体でIFRSを導入すれば、勘定科目の階層やシステム方針がグループ内で統一され、各拠点の経営状況を正確に把握しやすくなります。

③ 財務情報を正確に把握できる

IFRSは、日本会計基準と比べて、収益の認識や有給休暇引当金、のれん代などの“見えない実態”を正確に把握できます。日本会計基準よりも業績を適切に反映しやすいため、IFRSの基準に沿って財務諸表を作成することで、企業の業績をより正確に表現することができます。

④ 連結決算・連結業務の効率化につながる

日本にある自社と海外子会社が異なる会計基準になっていると、連結財務諸表を作るプロセスに時間がかかります。IFRSを適用すれば、海外子会社を含めた全ての拠点で同一の会計基準を利用でき、資料変換の手間なく連結財務諸表を作成できます。連結決算業務の効率化が進められ、総合的かつ迅速な意思決定も実現します。

また、IFRSは日本会計基準と大きく変わることから、システムの改修や業務プロセスの見直しなどが必要になります。その結果、財務部門だけでなく、販売部門、調達部門、製造部門など様々な関連部門を含めて業務の効率化・プロセスの標準化が実現しやすくなります。

⑤ 企業イメージがアップする

IFRSを適用すると、経理体制が整い、内部統制が行き届いている企業として金融機関や投資家、取引先などから評価されやすくなります。結果として、企業の信頼性もアップし、企業イメージアップにつながります。

一方で、IFRSの導入は良い面だけではありません。最大のデメリットは「運用までにコストと時間が大幅にかかる」ことでしょう。

例えば、IFRSはリース取引を資産・負債計上しなければならないなど、資産・負債の範囲が広く、追加で計上する項目が多くなります。過去データもIFRSに作り直さなければならず、財務データの管理体制を整備しなければなりません。また、IFRSで連結計算書類を作成しても、個別財務諸表は日本会計基準で作成しなければならないため、日本会計基準で作成した個別財務諸表を連結に際してIFRSに変換(コンバージョン)しなければなりません。場合によっては、業務プロセスの変更も求められます。

現有の会計システムでこれらの対応ができなければ、システム改修やリプレイスが必要になります。 加えて、人件費もかかります。

経理担当者は、IFRSを理解した上で判断の根拠や基準を設定し、財務諸表を作らなければならないため、IFRSの財務諸表に対するスキルアップ教育も必要になります。また、IFRSは頻繁に更新されるため、スムーズな準備や適切な運用を実現するにあたって、外部コンサルタントやアドバイザーなど専門家のサポートも必要でしょう。さらに、IFRSは全て英語で記載されているため、場合によっては翻訳者の助けが必要になるかも知れません。

このように、システムにかかるコストだけでなく、人件費の負担も重くのしかかってきます。

2027年改正・IFRS18号の営業利益に関する新基準とは?

IASBは、2024年4月にIFRS第18号「財務諸表における表示及び開示」を公表しました。これは、IAS時代から引き継がれてきた「財務諸表の表示」に関する基準に新たな基準を設けたもので、2027年1月1日以後に開始する事業年度から強制適用※されます。要求事項の多くは継続されるものの、企業の財務状況報告、特に損益計算書において新しい要求項目が追加されます。

※早期適用も可能です。

このIFRS第18号の主な目的は、「企業の財務報告の透明性」と「比較の向上」です。

IFRSでは、これまで「営業利益」について明確に定義されていませんでした。そのため、企業によって営業利益の定義が異なり、現在は「営業利益」や「調整後営業利益」「コア営業利益」というように複数の表示パターンが見られます。また持分法投資損益の扱いも、営業利益に入れている企業・入れていない企業とバラバラで、「営業利益の比較が難しい」という声が投資家などから寄せられていました。そこで、投資家等が企業間の比較がしやすいように、IFRSで改めて「営業利益」の定義を明確化し、国際的な会計基準の一貫性を向上させることになりました。

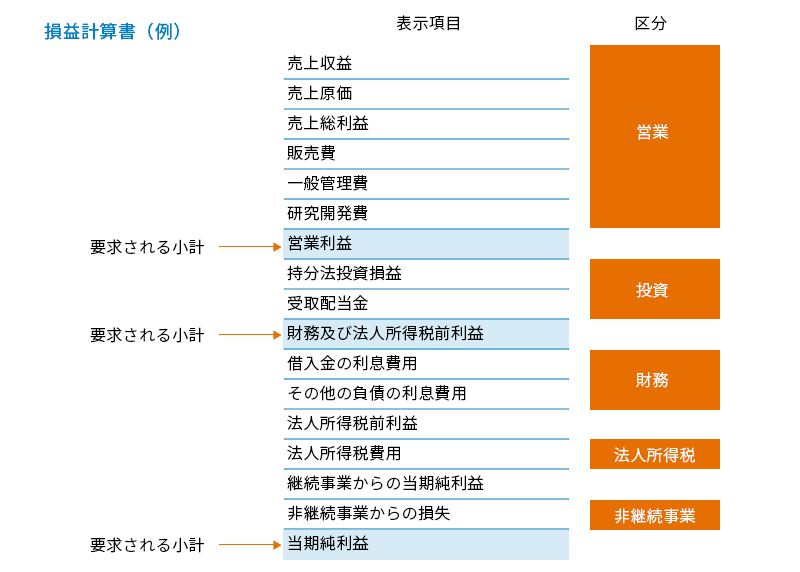

主な改正ポイントは、「区分表示の見直し」です。

IFRS18号では、損益計算書の収益及び費用を「営業」「投資」「財務」「法人所得税」「非継続事業」の5つの区分で表示することが求められています。これにより、投資損益は営業利益に含めないことで統一され、企業がどの段階でどれだけ稼いだのかが明確になり、企業の各活動の業績の評価や企業間の業績比較がしやすくなります。

- 営業区分:企業の主たる事業活動から生じる収益及び費用を含む、投資及び財務区分に分類されない項目

- 財務区分:財務活動に関連する資産・負債から生じる収益及び費用

- 投資区分:企業が保有する他の資源からおおむね独立して別個の収益を生み出す資産からの収益と費用、持分法投資損益

- 法人所得税区分:法人所得税に関連する収益及び費用

- 非継続事業区分:非継続事業に関連する収益及び費用

そして、損益計算書における合計および小計の表示についても、次のように詳細な規定が設けられています。

- 営業利益:営業区分に含まれる収益から費用を差し引いたもの。

- 財務・法人所得税控除前利益:営業利益に投資区分および財務区分の収益と費用を加減したもの。

- 当期純利益:財務・法人所得税控除前利益から法人所得税区分の収益と費用を差し引いたもの。

つまり、これまで定義がなかった営業利益は「本業から得られる儲けを主体とする利益」と定義されたことになります。また、これに該当しないその他の小計は、いくつかの例外を除き「純損益」および「財務及び法人所得税前損益」として扱うことになります。

なお、この基準の変更に伴い、キャッシュ・フロー計算書(IAS第7号)も修正されることになっています。具体的には、IFRSを導入する企業全てに対して、キャッシュ・フローを調整するための出発点として「営業損益」を指定し、営業利益の小計を使用することが求められます。

※この処理において、利息および配当の支払いおよび受け取りの表示に関する既存の選択肢を削除するケースが発生することに注意が必要です。

また、IFRS18号では、損益計算書に関連して財務諸表および注記で表示(または開示)する項目の集約・分解の原則も設けられました。これにより、財務諸表全体を通して重要性がある情報には、つねに項目の特性に基づいた集約・分解に基づく表示または開示が必要になります。

さらに、財務諸表に単一の注記で「経営者が定義した業績指標」(MPM)に関する情報も開示する必要があります。その上で、「他の企業が提供する類似のラベルや説明を共有する指標と必ずしも比較できるものではない」ことを記述することも求められます。

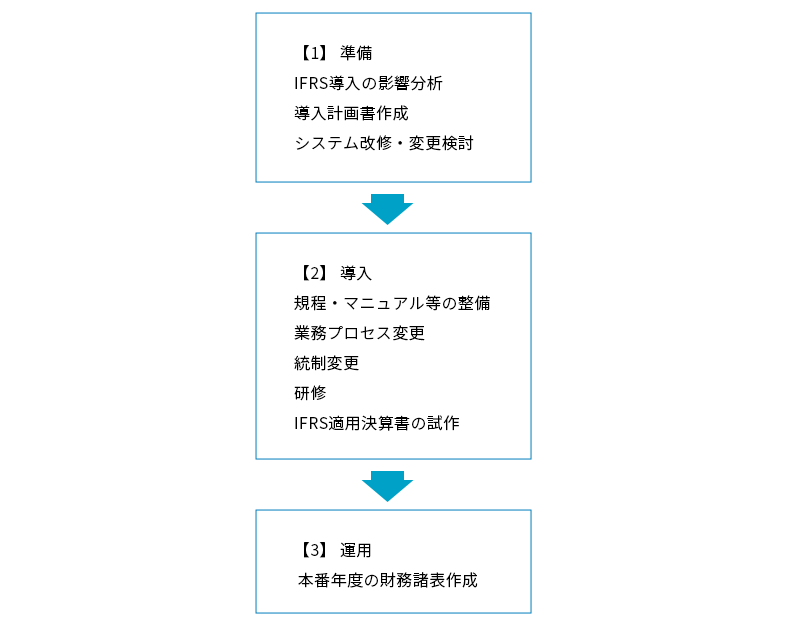

IFRSへの切り替えの流れと注意点

IFRSへの切り替えは、企業の事情によって異なりますが、概ね次のようなステップを踏むことになります。

準備段階では、いくつかの注意点があります。

●切り替えのタイミングを計る

IFRSでは、原則主義に基づく判断規準や数値基準の変更、業務プロセスの変更などが発生するため、経営にも影響が生じます。そのため、経営にもっとも影響が少なくなるタイミングを見計ってIFRSに切り替えることが大切です。

●影響レベルを把握する

IFRSは、ビジネスの考え方・情報の捉え方が日本基準と大きく異なります。経営者判断や選択の説明責任を今まで以上に求められるため、自社グループにどのような影響を及ぼすのか調査・分析し、結果を踏まえてIFRSへの切り替えを行うことが重要になります。特に、IFRSへの切り替え前後では業務プロセスが変化することから、混乱を避けるためには、経営陣や担当部署だけでなく全従業員に新たな会計基準になることを浸透させることも必要です。

●会計システムをIFRS対応にする

現有の会計システムがIFRSに対応していなければ、例えば売上計上や固定資産の減価償却計算など、これまで自動的に処理されていた機能は使えなくなります。また、過去の財務諸表をIFRS用に作り直したり、過去データを含むデータ管理をIFRS対応にしたりする必要があります。

特にグループ経営の場合、グループ全体の会計基準の統一・高度化も図らなければなりませんが、IFRSで作成できるのは連結財務諸表のみで、税務申告に必要な各社の個別財務諸表は従来通り日本会計基準で作成しなければなりません。つまり、IFRSと日本会計基準の2つの財務諸表を作成できる会計システムが必要になります。また、IFRSに準拠するだけでなく、会計基準を変更することにより増幅される業務を効率化し、現状の決算スピードの維持、あるいはさらなる早期化を図ることも必要です。

なお、IFRS18号は早期適用も可能なため、IFRS導入を検討している企業にとって改正が延期リスクになる可能性は低いと考えられます。しかし、IFRS18号によってシステム改修や業務プロセスの変更などが発生する可能性は否めません。IFRS18号が強制適用される以上、新基準に対応する(または対応予定である)ことが明らかな会計システムであること、新基準への対応がどのように行われるかを確認することが、これからのシステム選定では何より大切と言えるでしょう。

IFRS導入のメリット・デメリットを踏まえ、総合的な判断のもと、スムーズにIFRSへ切り替えられるよう綿密に計画を立てましょう。

IFRS対応&連結決算にも強いERPシステムを選ぼう!

現在、市場には多くのIFRS対応会計システムが提供されていますが、IFRS対応システムに求める機能は親会社・子会社・単体上場企業など立場によって異なります。会計システムのリプレイスを検討する場合は、目指す経営モデルに合わせてシステム選びをすることが肝要です。また、IFRSは固定資産管理にも影響するため、IFRS対応の固定資産管理システムも検討しておく必要があります。さらにIFRS18号への対応を考えると、既に新基準で管理できるシステムか、システム改修の負担が少ないシステム形態であることが望ましいでしょう。

クラウドサービスで提供されているシステムなら、プログラムは自動更新されるため担当者が対応する必要はなく、将来ふたたび基準の改正が行われた際にも安心です。

例えば、奉行V ERPクラウドは、SaaS型ERPシステムのため制度改正が行われても、適切な時期に自動で新制度に切り替えられます。会計・固定資産管理において税務基準、日本会計基準、IFRS基準に対応しており、「今はまだ日本会計基準でよいが、将来的にIFRSも検討している」という場合でも、システムを変えることなく継続して利用し続けることができます。

また、固定資産管理では、最大7つの基準での償却方法、耐用年数の管理ができます。基準ごとに取得原価も管理できるため、日本会計基準とIFRSとで借入費用の会計処理を異にする場合にも対応します。固定資産台帳や償却予定一覧表など、台帳管理も基準に沿って集計が可能です。

さらに、セグメント管理を実現し、マネジメント・アプローチによるセグメント開示支援に対応しています。リース資産管理においてはIFRS16号に対応し、日本基準では貸借処理(オフバランス)、IFRSでは売買処理(オンバランス)と複数の基準別の会計処理に対応しています。

特に連結財務諸表については、子会社にも親会社のIFRS対応方針に準じられる体制が必要になりますが、奉行V ERPクラウド Group Management Modelなら海外子会社を含むグループ全体で共通のシステム基盤を構築でき、会計方針の統一・共通化を容易にします。各子会社の事情に合わせたシステム導入が可能なため、システム統一で生じる子会社の負担も軽減できます。

収集したグループ個社のデータは、仕訳帳レベルで統合し、グループ企業間の財務データ分析が可能です。連結仕訳を反映した法人集計表も作成でき、連結決算業務の効率化はもちろん、管理連結もいつでも簡単に実施できます。 。

おわりに

IFRSは頻繁に改正されるため、会計システムや固定資産管理システムには新たな基準に迅速に対応できる柔軟性が求められます。奉行V ERPクラウドのようにSaaS型で提供されるERPシステムなら、無理なカスタマイズもなく、日本の制度改正はもちろんIFRSの改正にも確実に対応するため、安心して利用することができます。

将来的にIFRSを検討しているのであれば、今の使いやすさと今後の使いやすさ、両方を兼ね備えたSaaS型ERPを検討してみてはいかがでしょうか。

関連リンク

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERP Group Management Model

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)