貸借対照表(バランスシート)とは、企業のある一定時点における、資産・負債・純資産の状態を表した書類です。この貸借対照表を読み解くことで、企業の財政状況を知ることができます。

ここでは、貸借対照表の役割と見方のほか、企業の財政状況を貸借対照表から分析するためのポイントについて解説します。

目次

貸借対照表は財務三表のひとつ

貸借対照表とは、ある時点における企業の資産状況を示す書類です。決算に際して作成する財務諸表(いわゆる決算書と呼ばれるもの)のひとつで、企業の保有資産と負債、純資産が表形式で示されています。

企業は、税務署、株主、取引先、金融機関などに収支や資産状況の報告をするために、決算報告書を作成し、開示する義務があるため、決算にあたっては、貸借対照表をはじめとした財務諸表を作成する必要があり、その中でも特に重要性の高い書類を「財務三表」と呼びます。

財務三表とは、「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つです。このうち、貸借対照表と損益計算書は、企業が決算時に作成しなければいけない書類で、キャッシュフロー計算書は上場企業にのみ作成が義務づけられています。

貸借対照表は、ある特定のタイミング(決算日)の企業の資産・負債・純資産の金額と内訳を示す表のこと。企業の資金調達方法や財政状況がわかります。

・損益計算書損益計算書は、ある一定期間(決算期)の企業の利益と支出を示す表のこと。該当の期の利益の生み出し方や額がわかります。

・キャッシュフロー計算書キャッシュフロー計算書は、ある一定期間(決算期)の企業の現金の動きを示す表のこと。どのような理由で、いくら現金が動いたのかがわかります。

貸借対照表の構成

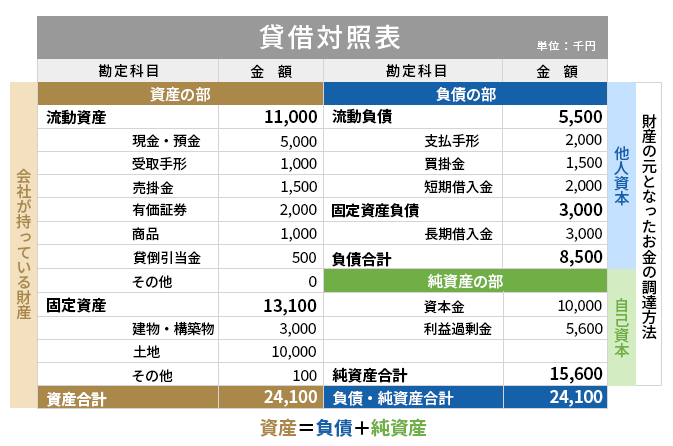

貸借対照表では、向かって左側に資産を、右側に負債と純資産を記載します。

左側の資産の部は、企業が調達した資金をどのように活用しているのかを示します。資産は現金や商品在庫、建物、土地、無形の権利などが該当し、これらを所有するためには、資金が必要です。この資金の調達方法を示すのが、右側の負債の部と純資産の部です。

貸借対照表の右側には、企業がどのように資金を調達しているのか、左側には調達した資金をどのように事業に活かしているのかがわかるようになっており、貸借対照表の右側と左側の合計は、必ず一致します。このことから、貸借対照表は「バランスシート(B/S)」とも呼ばれているのです。

また、貸借対照表には、早期に現金化できるものから順番に記載するというルールがあります。例えば、当座預金と売掛金はどちらも資産の部に記載する項目ですが、当座預金のほうがより早く現金化が可能ですから、当座預金を先に記載していきます。

貸借対照表は、「資産の部」「負債の部」「純資産の部」の3つの部によって構成されています。それぞれ具体的にどのような勘定科目を記載するのか、見ていきましょう。

資産の部

貸借対照表の左側が、資産の部です。資産の部には、企業が将来的に資金として活用できる資産や、現在保有している現金などを記載します。

資産の部は、さらに「流動資産」「固定資産」「繰延資産」の3つで構成されます。

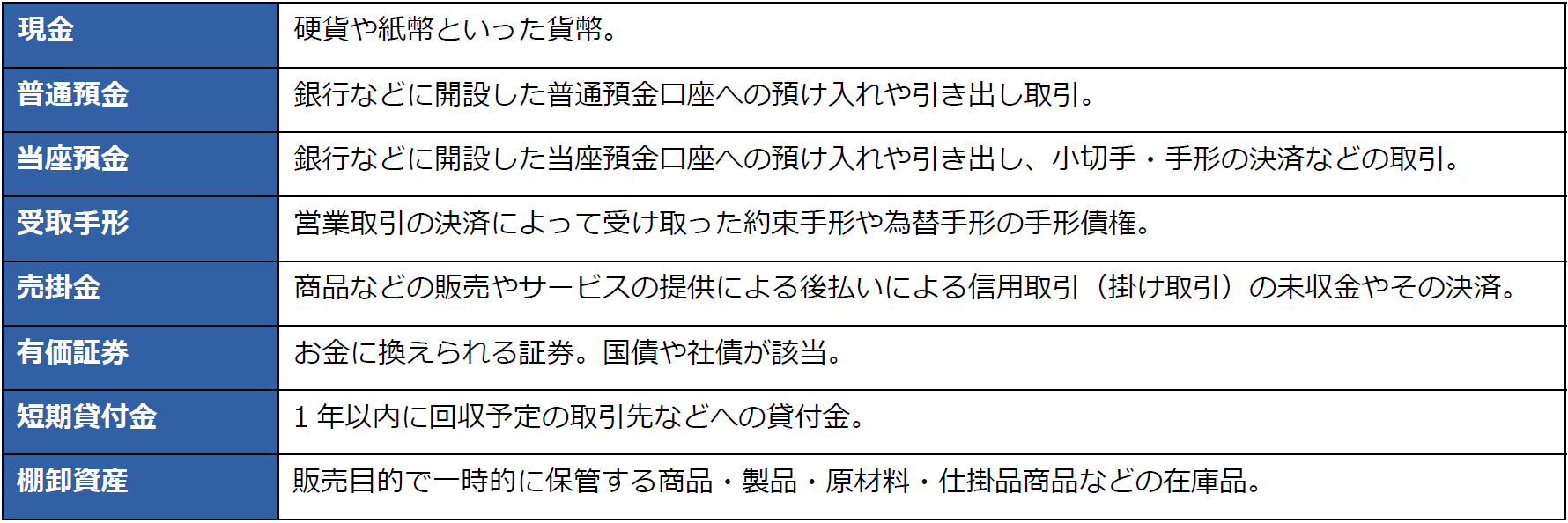

流動資産とは、通常の営業活動から生じる資産、または1年以内に換金が可能な(あるいは現金として今すぐ利用できる)資産のことです。具体的には、下記のような項目が流動資産の勘定科目として使われます。

■流動資産に該当する主な勘定科目

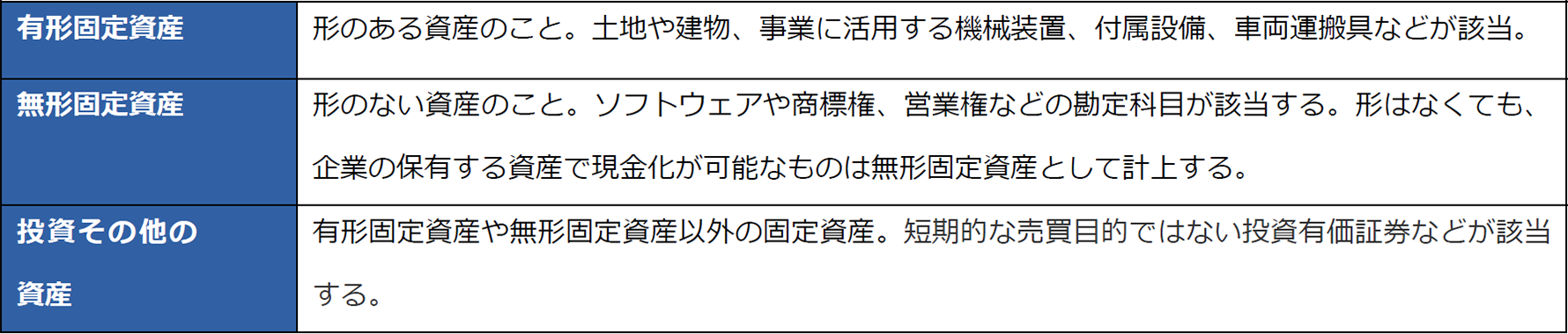

流動資産に対し、1年以上の長期にわたって利用を予定している資産や、現金化までに時間がかかる資産は、固定資産に該当します。固定資産は、さらに「有形固定資産」「無形固定資産」「投資その他の資産」に分けられます。

■固定資産の3つの構成

繰延資産は、支出する費用のうち、その支出効果が1年以上になるものを指します。資産の部に計上しますが、実際に現金化できる資産ではありません。長期的に事業に影響があると思われる支出をする際、会計上は一度に計上せず、長期間にわたって少しずつ計上していくという手法を取ります。

具体的な勘定科目には、開業費や商品開発費などが該当します。繰延資産は、資産の部に計上されてはいるものの、実際に企業が保有している資産とはいえないという特徴があります。

負債の部

負債の部には、会社の借金、すなわちマイナスの資産である将来返済する必要のあるお金を記載します。負債は返済期限の長さによって、「流動負債」と「固定負債」の2つに分けられます。

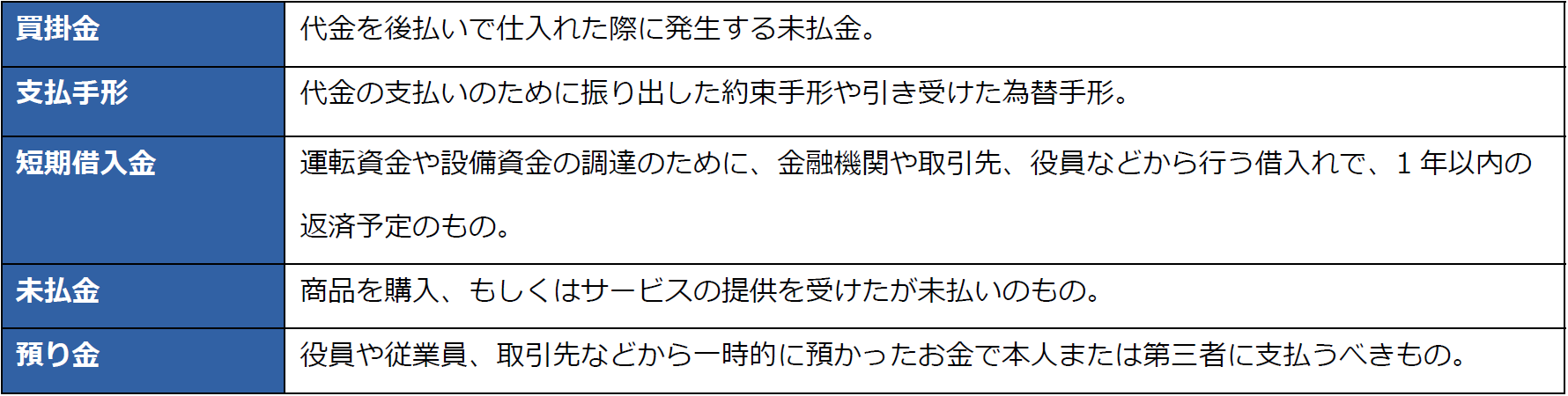

・流動負債流動負債は、1年以内に支払う予定のお金のことです。すでに商品を受け取っていて、支払いが決まっている「買掛金」や、発行済みの「支払手形」などが該当します。具体的には、下記のような勘定科目があります。

■流動負債に該当する主な勘定科目

固定負債とは、1年以上の長期間にわたって返済する義務を負っている負債のことです。長期にわたる借入金や社債などが該当します。

純資産の部

純資産の部には、株主が会社に対して出資した資本金などを記載します。また、評価・換算差額等(資産を時価評価した際の含み益)や新株予約権などもこの純資産に含まれます。

なお、負債の部に記載される項目は将来、支払いの必要があるものですが、純資産の部に記載される項目は、将来の返済義務はありません。

貸借対照表の分析ポイント

会社の資産と負債のバランスを見ることができる貸借対照表は、経営の改善に役立てることもできます。続いては、貸借対照表の分析ポイントについて解説します。

流動比率のチェック

流動比率とは、流動負債に対してどの程度の流動資産があるのかを示す比率です。流動資産は1年以内に現金化できる資産のことで、流動負債は1年以内に支払う必要のある負債を指します。そのため、流動比率は、短期での返済が必要なお金に対する返済能力を示すことができます。

流動比率が100%を下回っていれば、資金繰りが困難になる可能性があるといえるでしょう。反対に、流動比率が100%を上回っていれば、当面の資金繰りの心配は少ないと考えることができるのです。

流動比率は、下記の計算式で導くことができます。

流動比率(%)=流動資産÷流動負債×100

当座比率のチェック

流動資産に含まれる当座資産と流動資産を表すのが当座比率です。当座資産とは、現金や預金など、流動性が高く確実に活用できる資産を示すもののこと。流動比率よりも当座比率は、棚卸資産などを含めない比率を算出できるため、資金繰りの問題がないかどうかより厳しく安全性を確認できます。

当座比率は、下記の計算式で導くことができます。

当座比率(%)=当座資産÷流動負債×100

自己資本比率のチェック

自己資本比率は、総資本における自己資本の比率を示すものです。自己資本とは、企業の剰余金や株主から得た資本など、返済の必要がない資本のこと。総資本のうち、自己資本が占める割合が多ければ、それだけ長期的な安定性が高いといえるでしょう。反対に、自己資本比率が低い場合は、赤字であったり、借入金などの負債が増加していたりすることが原因として考えられます。

自己資本比率は、下記の計算式で導くことができます。

自己資本比率(%)=自己資本÷総資本×100

固定比率のチェック

固定比率とは、長期的に保有する予定の固定資産に対し、自己資本の比率を示すものです。固定資産は、返済期限のない自己資本によって調達することが理想です。そのため、固定比率が低いほど、長期的な安定性の高い企業ということができます。

固定費率は、下記の計算式で導くことができます。

固定比率(%)=固定資産÷自己資本×100

貸借対照表を経営に役立てよう

貸借対照表を見ることで、自社の経営状態や資金繰りの問題などを把握することができます。ただし、そのためには正確性の高い貸借対照表を作成する必要があります。

日々の会計処理を正しく行い、効率良く貸借対照表を作成するには、会計ソフトの活用が便利です。「勘定奉行クラウド」なら、金融機関の入出金明細データや領収書、Excelファイルを取り込み、伝票起票を自動化できます。また、いつもの経理業務をデジタル化し、経理業務の効率化と人為的なミスの削減にひと役買ってくれます。

「勘定奉行クラウド」は無料トライアルとオンライン相談でお客様に合った最適な運用をご提案し、安定稼働までサポートいたします。会計ソフトをお探しの実務担当者様は、ぜひご利用を検討ください。

勘定奉行クラウド

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)