小口現金は、切手や集金代、従業員の立替精算など細々とした出費によく利用されます。しかし、現金を金種別に用意したり、定期的に残高を確認したりする必要があり、意外と手間のかかる業務となりがちです。

実際、過去にTOMOWEL Payment Serviceが行った経理担当者へのアンケート調査によると、一般企業の小口現金の利用率は61.4%となっており、そのうち84.4%の経理担当者が「小口現金を減らしたい」と回答していました。

小口現金管理業務を完全に廃止することは難しいですが、もっとも利用頻度の高い立替精算処理を見直すことで、業務負担を軽減することは充分可能です。

そこで今回は、小口現金での立替精算業務を効率的に行う代替案についてご紹介します。

目次

小口現金管理とは

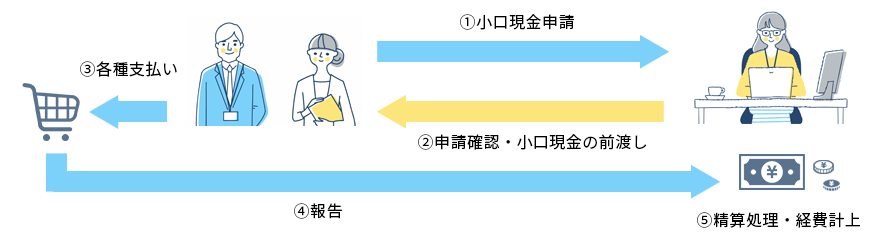

小口現金管理は、日々発生する会社の経費を精算するために、社内で少額の現金を置いて精算・管理する方法です。多くの企業では経理部門で金庫を管理して、集金や切手、収入印紙の購入など即時支払いが発生した際にすぐ対応できるようにしています。

また、電車代や文房具代、備品購入など日常的な出費で、社員が立て替えて購入した際の精算用に使用することもあります。現金で即時精算できるため、社員の金銭的負担を最短で解消することができます。

管理方法は、企業によって毎日もしくは週末にまとめて行うなど様々ですが、現金を管理するため、帳簿で使用状況や残高を正しく管理する必要があります。

小口現金管理のデメリット

小口現金管理は、急な支払いにも対応できたり、営業職などよく経費を使う従業員の負担軽減になったりというメリットはありますが、管理上の問題点も多いため、よく「業務負担が大きい」と感じる経理業務の1つに挙げられます。

具体的には、次のような点に多くの経理担当者が課題を感じているようです。

●記帳と残高チェックが大変

一般的な会計システムには「現金出納帳」が標準装備されていますが、小口現金出納帳は別途Excelで管理されているケースも多く見られます。

具体的な作業としては、支払いの都度「小口現金出納帳」に記録し、現金の残高が帳簿と合っているか定期的にチェックことになります。多くの企業では残高チェック作業を終業前に行いますが、小口現金出納帳の内容と現金の残高が合わないと「原因を確認するまで帰れない」といったこともしばしば起こります。情報を正しく入力しないとお金の流れが追えなくなるため、「気が抜けない」と感じている担当者は多いようです。

どうしても残高が合わない場合は、「差額の調査報告書」を作成して帳簿には「現金過不足」で処理する必要があります。差額の調査報告書では、調査の日付や調査内容、原因の詳細などを書き示さなければならず、こうした作業も業務負担を感じる一因となっています。

●立替精算のたびに業務が中断する

小口現金で立替精算をする方法は、直接経理部門へ申請する必要があり、精算方法も現金を手渡しすることになります。そのため、経理担当者は申請があるたびに自分の業務を中断して対応しなければなりません。申請のたびに申請内容を確認・承認し、出金後の残高確認、小口現金出納帳への記帳を行わなければならず、1日に何度も申請があれば、それだけ時間と手間を割かれることになります。

処理作業でミスが起こらないようにすることはもちろん、他の業務にも支障が出ないよう、経理担当者のさい配で対応しなければならないことを負担に感じている人も多くいます。

●紛失や不正への対策が大変

小口現金管理では、直接現金を扱うことになるため、紛失や不正のリスクが伴います。日々の残高確認を行っていても、様々な原因で残高が合わないことはしばしば発生します。

また、あまり考えたくないことですが、現金を手元に置くことで盗難や横領など不正の危険性も高まります。小口現金管理を行っている企業の中には、100万円単位でストックしているケースもあり、使う予定のない高額の現金をオフィスで管理するのは経営上好ましいと言えません。管理する額が大きくなるほど、徹底したリスク対策が必要です。

●その都度申請することが従業員の負担にも

小口現金で精算するのは、1回につき数百円程度の処理が多く、従業員はその都度、自身の業務を置いて精算のために経理部門へ申請に出向く必要があります。

普段あまり利用しない社員なら、それほど負担に感じることは少ないかも知れませんが、外出することが多い営業担当などは毎回領収書をもって経理担当者を訪れるのが難しいこともあります。「忘れた」「紛失した」などで期日までに精算処理をできなかったり、手続きが面倒で申請しなかったりといったことも起こりやすく、経理担当者だけでなく従業員の中にも、小口現金による立替精算に負担を感じている人は多いようです。

小口現金でなくても簡単に対応できる方法を検討しよう

小口現金管理を効率化するためには、小口現金に代わる別の方法で対応できないかを検討することが大切です。切手や収入印紙の購入など小口現金のほうが便利なものは別として、例えば従業員が立て替えて支払った出費などは、精算方法を変えるだけで小口現金で管理する金額を最小限に抑えられます。

従業員への立替精算について、小口現金に代わる方法には大きく「後払い」「前払い」「キャッシュレス決済」の3種類があります。

●「後払い」→ひと月分をまとめて給与振込と合わせるなどで精算

立替精算では、小口現金の代わりに毎月の給与と一緒に支給する「後払い」方式を採用している企業が多いようです。

この方法では、従業員からの申請を一定期間で取りまとめて精算します。1ヵ月単位の場合は、毎月の給与と合わせて口座振込するケースも多いようです。現金を用意して手渡しで精算する必要も、小口現金出納帳に記帳して残高をその都度管理する必要もないため、経理担当者の小口現金管理の負担は大幅に軽減できます。

ただし、給与とまとめて振り込む場合、毎回変動する精算額に応じて毎月の支払額を管理する必要があります。そのため、毎月給与計算時期になると、給与システムに別途精算額を管理しているExcelデータを取り込んだり手入力したりする作業が発生します。また、給与と同口座を利用するなら振込手数料は1回分で済みますが、立替精算用に異なる口座を利用したり立替精算分を給与と合算できなかったりする場合は、追加の振込手数料も必要になります。

申請自体を1ヶ月にまとめるケースもあり、申請手続や処理の回数を軽減することができますが、申請漏れや証憑の紛失などの恐れがあります。

いずれにせよ、金額によっては立替期間が長くなることで従業員にとって大きな負担になる可能性もあり、運用面において細心の注意が必要です。

●「前払い」→仮払金を支給して結果をまとめて処理

「前払い」方式は、あらかじめ一定の金額を仮払金として従業員に支給し、一定期間に使用した額で精算する方法です。多くの企業では、経費額が大きくなる場合や出張経費などに利用されます。

仮払金を支給するためには、前もって従業員から想定利用額を申請してもらう必要があります。また使用後は、領収書等と合わせて精算申請をしなければならないため、「申請→処理」を2度行うことになります。

さらに、仮払金を手渡しで求められる場合もあるため、小口現金での対応がなくなるわけではありません。

経費処理においても、残金が発生すると返金手続きが必要になったり、支給額を超えると差額分を再支給が必要になったりします。

経理担当者としては、取り扱う額面が大きくなることも多いため、不正申請がないよう厳重にチェックする必要があります。

●「キャッシュレス決済」→法人カードや電子マネー等で支払い

立替精算で利用するキャッシュレス決済とは、金融機関が発行する法人名義のクレジットカードやプリペイドカードなどの電子マネーで支払いを行う方法です。企業側でクレジットカードや電子マネーを従業員に付与し、経費で購入する際はキャッシュレスで支払ってもらうようにします。

この方法は、立替精算用に小口現金を用意することがなく、従業員側も事前申請なく利用することができます。また、キャッシュレス決済では、「カード利用明細と領収書が紐付けられており、経理担当者が確認できる」状態であれば、税務上領収書がなくても問題ないとされています。最近は、キャッシュレス決済の利用明細を管理画面で確認できるため、領収書を紛失するなどで受け取れない場合も安心です。

さらに、サービスによっては、利用者を限定したり支払限度額を設定したりすることもできるため、不正利用のリスク防止にもなります。備品購入等のために拠点に専用口座を持たせているようなケースでも、キャッシュレス決済なら本店の管理下で有効活用できるでしょう。より効果的に運用するには、社内ルール規程を設けておくと事務管理上も安心です。

なお、電子マネーの精算では、決済方法によってプリペイド(前払い)、ポストペイ(後払い)、デビット(即時払い)があります。

- プリペイド:チャージした額を上限として利用できます。チャージ方法は、一般的に銀行口座の自動引落などいくつかの方法から選択できます。

- ポストペイ:クレジットカードなどと紐づけてクレジットカードの引き落としと一緒に支払います。

- デビット:銀行口座と直接紐づけられているため、利用した金額がリアルタイムで口座から支払われます

キャッシュレス決済なら会計システムと自動連携で業務がラクに!

小口現金管理の負担軽減で立替精算方法を見直すなら、キャッシュレス決済への切り替えがおすすめです。経理担当者の立替精算業務を効率化することができるだけでなく、駐車場や公共機関等の運賃の支払いにもキャッシュレス決済が導入されているため、営業職など外出頻度の高い従業員にも非常に利便性の高い支払方法と言えるでしょう。

また昨今は、会計システムと自動連携できるキャッシュレスサービスも数多く提供されています。会計システムに利用データを自動で取り込んで仕訳起票までできるため、小口現金管理のようにExcelで別管理する必要がなく、日々の経費精算業務の効率化にも役立ちます。

ただし、導入にあたっては、事前にキャッシュレスサービスと法人契約をする必要があります。初期費用や年会費はもちろん、自社の利用状況に合っているか、自社の会計システムに自動連携できるかなどをしっかり確認し、適切なサービスを選びましょう。

例えば勘定奉行クラウドの場合、JCBカードやVISAカード、アメリカン・エキスプレス・カードなど主要クレジットカードはじめ、多数の法人クレジットカードと連携※できるため、キャッシュレスサービス選びの際に連携を心配することはほぼありません。勘定奉行クラウドの管理画面で連携するサービスの利用明細の確認もでき、そのまま仕訳の自動起票も可能です。

※ 勘定奉行クラウドの対応クレジットカードはこちらを参照ください。

また、プリペイドカードでは、世界中のMastercard加盟店※で利用できる「Bizプリカ」と自動連携します。「Bizプリカ」は、必要な金額を1円単位でチャージでき、カードごとのチャージや一括で一定金額をチャージすることも可能です。不足の場合には、Web上からチャージ依頼機能で依頼すれば、即時カードに反映されます。カードの利用可能金額を設定することができ、利用制限を設けることも可能です。利用後は、法人カードと同様、勘定奉行クラウドの管理画面で利用履歴を確認し、自動仕訳も行えます。

※定額課金、ガソリンスタンド、高速道路等、一部利用できない店舗があります。

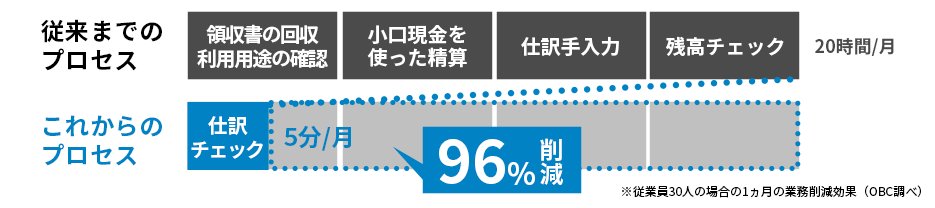

このように、会計システムとキャッシュレス決済が連携できれば、従来小口現金で立替精算業務を行っていた場合と比較して月約96%業務時間を削減することもできます。

おわりに

小口現金管理を完全に廃止することは難しいですが、小口現金で対応していた処理の中で、立替精算をキャッシュレス決済にするだけでも、精算処理が格段にラクになります。会計システムとの連携で、仕訳の自動起票もできるようになれば、経理業務の生産性向上も実現できるでしょう。

デジタル時代に突入した今、電子マネーによる立替精算を導入している企業は増加傾向にあります。ぜひ、信頼できるキャッシュレス決済を導入し、会計システムと連携して経費精算の業務改革を始めてみてはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!