IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

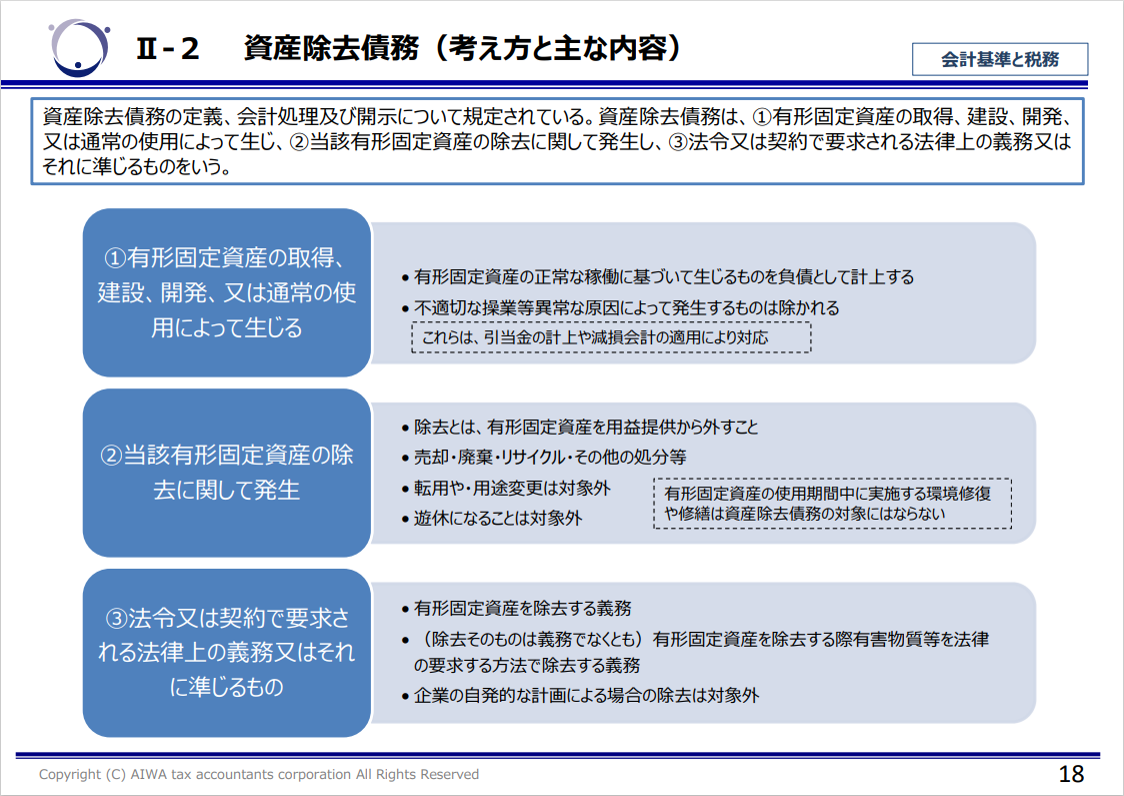

「資産除去債務に関する会計基準」では、資産除去債務を以下のように定義しています。

「資産除去債務」とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいう。

出典)企業会計基準委員会「企業会計基準第 18号 資産除去債務に関する会計基準」

この資産除去債務を、有形固定資産の取得、建設、開発又は通常の使用によって発生した時に負債として計上し、その発生時における現在価値を当該有形固定資産の帳簿価額に加えて減価償却を通じて各期に費用配分するとともに、その現在価値と割引前の将来支出金額との差額を時の経過による調整額として費用計上していく会計処理を行うことになります。

つまり、取得した有形固定資産を将来除去する必要性がある場合には、除去の際に必要な費用をあらかじめ見積もり、資産除去債務として負債計上するとともに、各期に費用配分することが必要であり、その会計処理や考え方を「資産除去債務に関する会計基準」及び「資産除去債務に関する会計基準の適用指針」にて定めています。

なぜ資産除去債務を計上する必要があるのでしょうか。

2008年、企業会計基準委員会にて企業会計基準第18号「資産除去債務に関する会計基準」及び企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」が公表され、2010年より適用開始となりましたが、その背景としては、以下2点があげられます。

参考)企業会計基準委員会『企業会計基準第18号「資産除去債務に関する会計基準」及び企業会計基準適用指針第21号「資産除去債務に関する会計基準の適用指針」の公表』

資産除去債務の適用が義務化されている企業は以下です。

中小企業に関しては、中小企業の会計に関する指針にて「本指針における資産除去債務の取扱いについては、今後の我が国における企業会計慣行の成熟を踏まえつつ、引き続き検討することとする。」とされており、現在は義務ではありません。

参考)日本公認会計士協会「改正「中小企業の会計に関する指針」の公表について 2.「今後の検討事項」(資産除去債務)の取扱いに関する検討」

資産除去債務の対象は以下に該当するものです。

通常の使用によって生ずるものが対象となるため、異常な原因によって発生するものは除かれます。また、転用や用途変更、遊休状態になった場合、そして自発的な計画による場合の除去も対象外となります。

法令又は契約で要求される資産除去債務としては、例えば以下のような内容が挙げられます。

では、具体的に以下のようなケースはどうでしょうか。

ビルのワンフロアを自社オフィスとして賃貸借契約を結び、その際、部屋の仕切りとして壁を作ったとします。退去時に原状回復義務があるため、この壁は撤去する必要がありますが、資産除去債務を計上する必要はあるのでしょうか。

資産除去債務の定義に当てはめて考えてみましょう。

まず、部屋の仕切りで利用することは①「通常の使用」に該当します。そして、通常は退去の際には除去しなければならないことが賃貸借契約上定められているでしょうから、②③にも該当します。つまり、将来かかる予定であろう撤去費用を、資産除去債務として計上することになります。

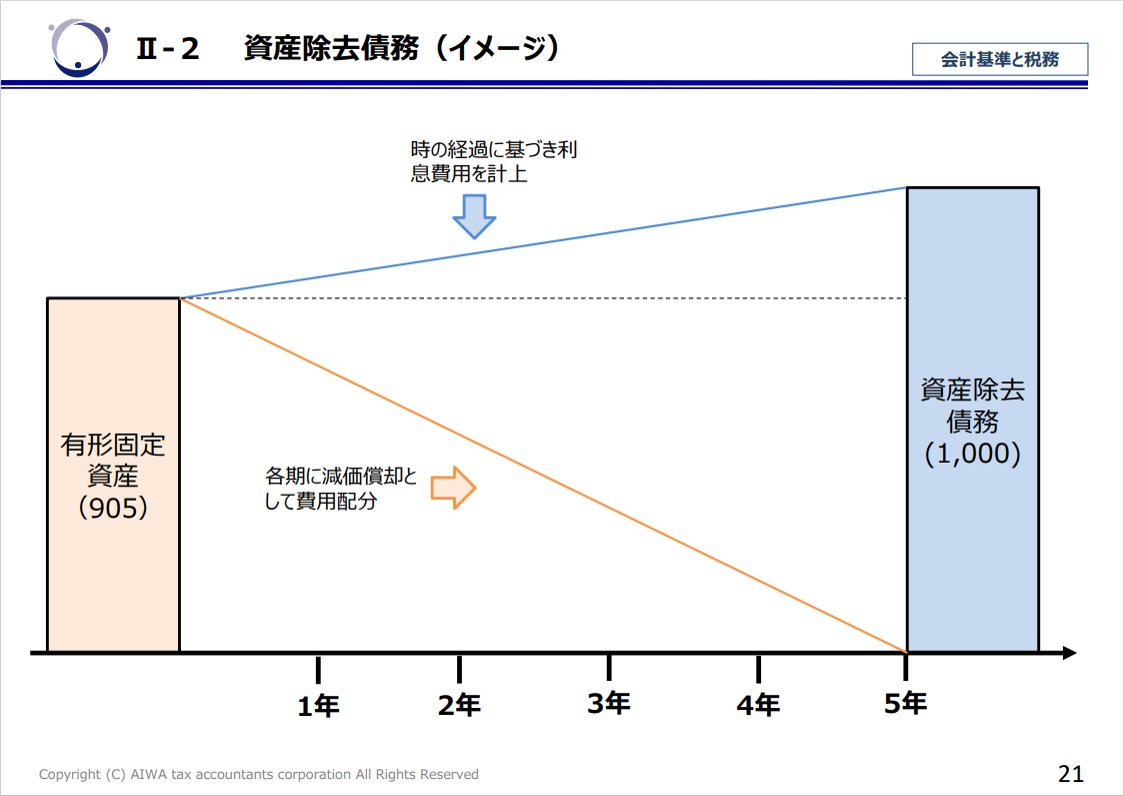

資産除去債務の会計処理を見ていきます。

耐用年数5年の有形固定資産の場合で、5年後に1000の費用(資産除去債務)が発生するとします(青い部分)。ただし、5年後の1000は時の経過に基づく利息費用が付加された金額のため、現在の1000とは価値が異なります。そのため、現在の価値に割り引いた905が資産除去債務として計上されます(薄いオレンジ色の部分)。

一方で、資産除去債務は固定資産の除去費用にともなう債務なので、同額の有形固定資産も計上します(除去費用の資産計上)。

つまり、その計上された有形固定資産の減価償却を通じて、資産除去債務の費用配分が行われることになります。

より理解を深めるために具体的な仕訳を見ていきましょう。

Q.

3月決算であるA社は20X1年4月1日にB社と建物の賃貸借契約を締結し、有形固定資産Cを設置した。当該有形固定資産Cの耐用年数は5年であり、除去費用は1,000と見積もられている。割引率は2%で、割引現在価値は905である。

A.

【20X1/4/1】

資産除去債務に対応する除去費用の資産計上

資産除去債務に対応する除去費用を負債として計上します。その際、除去費用と同額を関連する有形固定資産の帳簿価格に加えます。

資産 1,000 ÷ 割引率 (1.02)5 = 割引現在価値 905

| 借方 | 貸方 | ||

| 有形固定資産 | 905 | 資産除去債務 | 905 |

【20X2/3/31】

資産除去債務は時の経過とともに利息分だけ増加していきます。その利息費用を資産除去債務に加算します。

割引現在価値 905 × 割引率2% = 利息費用 18

| 借方 | 貸方 | ||

| 費用(利息費用) | 18 | 資産除去債務 | 18 |

割引現在価値 905 ÷ 耐用年数5年 = 減価償却費 181

| 借方 | 貸方 | ||

| 費用(減価償却費) | 181 | 減価償却累計額 | 181 |

資産計上された資産除去債務に対応する除去費用は、減価償却を通じて有形固定資産の残存耐用年数にわたり期間配分します。

このようにして、除去費用が費用配分されるとともに、時の経過に基づいて資産除去債務が調整されます。ゆえに、資産除去を行う際には、実際の除去費用額と計上されている資産除去債務が相殺されることになります。

また、固定資産の減損会計の割引率と資産除去債務の割引率は性質が異なります。

固定資産の減損会計の場合は、その固定資産から得られる予定の収益率や資本コストを反映した割引率などで計算がされます。一方で、資産除去債務の割引率は、リスクフリーレートである、国債などの利回りをもとに計算されます。

同じ割引率という名称でも、その性質により適用される割引率が異なりますので、ご注意ください。

【関連コラム】 IPOを目指す企業に求められる財務会計とは?減損会計や資産除去債務、引当金など、IPOで会計はこう変わる

資産除去債務にかかる実務負担を考慮して、簡便法と呼ばれる簡便な処理方法が認められるケースがあります。

それは、建物賃貸借契約において敷金を支出している場合です。

賃借不動産に関する実務上の負荷への考慮のほか、賃借建物に関連する資産除去債務を負債に、これに対応する除去費用を資産として両建処理した場合、敷金と資産除去債務に対応する除去費用が二重に資産計上されるという見方ができるからです。

簡便法が適用されるケースでは、原則法と違い割引計算は必要ありません。除去費用(原状回復費用)見込額を耐用年数で割った金額を毎年償却していきます。

Q.

3月決算であるA社は20X1年4月1日にB社と建物の賃貸借契約を締結し、敷金を2,000支出した。A社の同様なケースでの平均的な入居期間は5年、原状回復費用は1,000と見積もられた。

A.

【20X1/4/1】

| 借方 | 貸方 | ||

| 敷金 | 2,000 | 現金預金 | 2,000 |

【20X2/3/31】

| 借方 | 貸方 | ||

| 費用(敷金償却) | 200 | 敷金 | 200 |

ただし、敷金計上していれば必ず簡便法が適用できるわけではありません。

除去費用(原状回復費用)の方が敷金を上回る場合は、敷金がマイナスになってしまうので原則法の適用になります。あくまでも敷金の方が多い場合のみ、簡便法の適用が認められています。

また、原則法と簡便法の費用を比較すると、簡便法200に対して、原則法は199(181+18)です。つまり、損益インパクトに大きな差はないことがわかります。

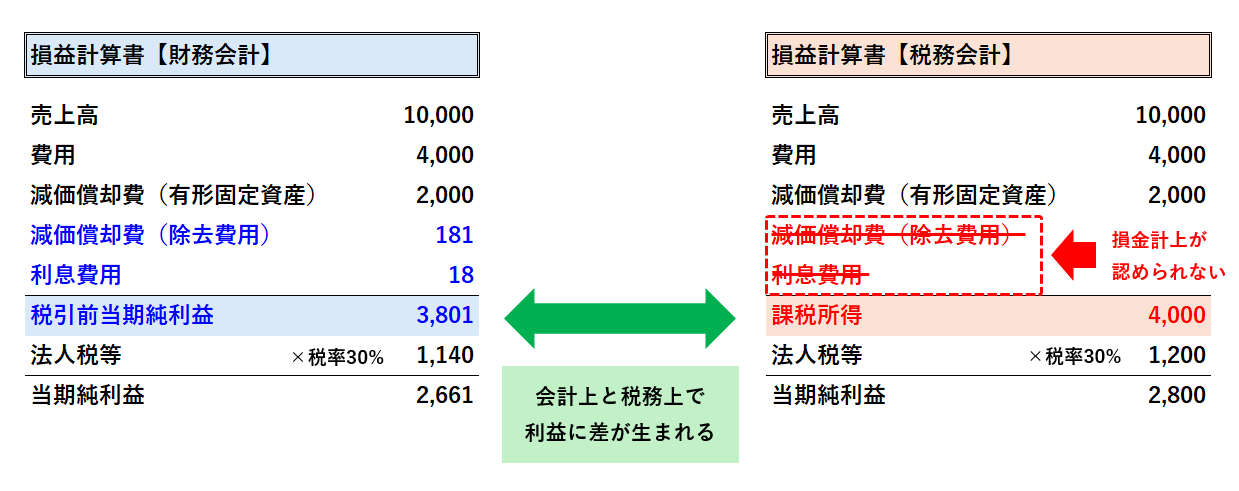

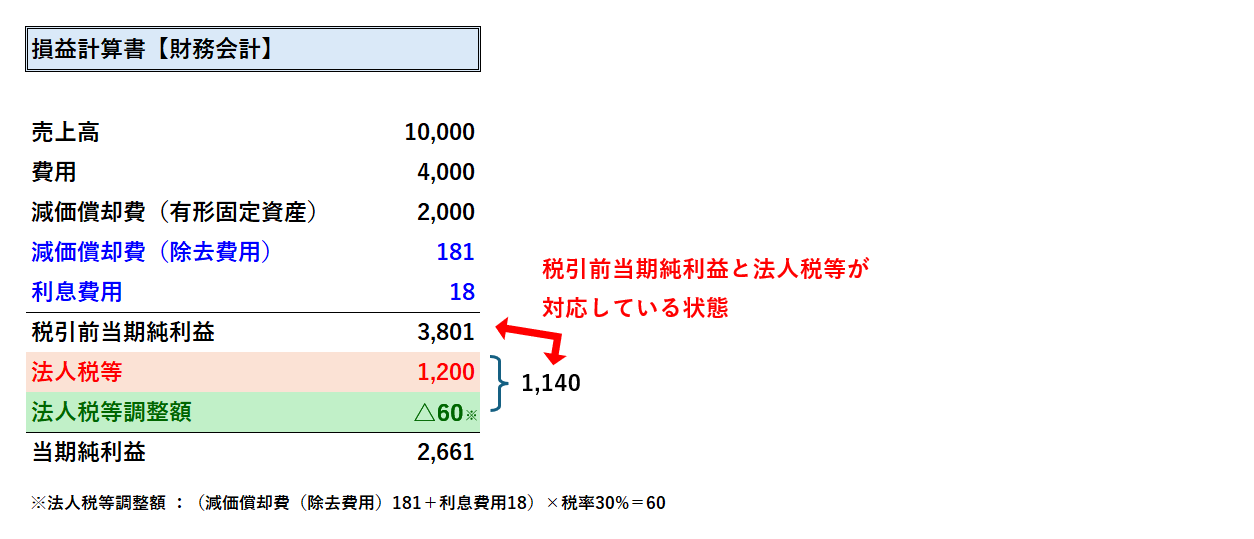

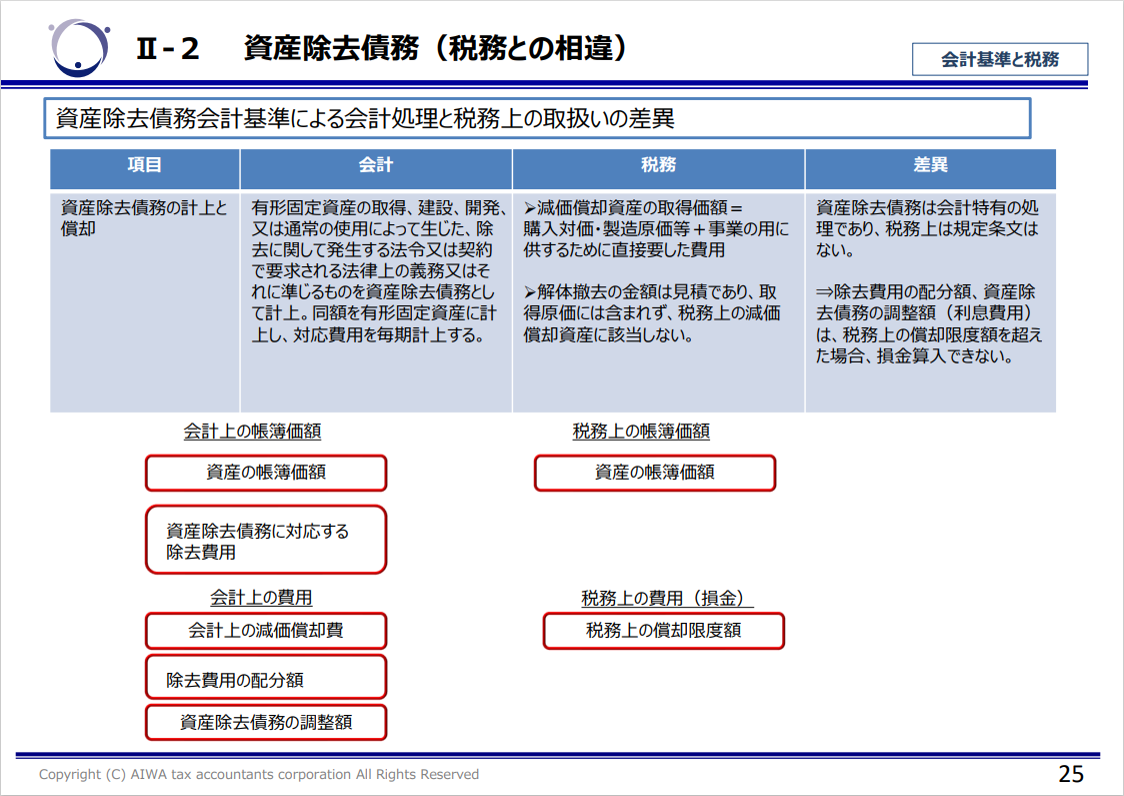

資産除去債務は会計特有の処理であり、それに伴う費用配分額(減価償却費及び利息費用)は税務上損金(費用)計上が認められていません。そのため、資産除去債務の分だけ会計と税務は乖離します。この会計と税務の乖離を修正する手続きのことを「税効果会計」と言います。

税効果会計の手続きについて、先ほどの有形固定資産の例で説明します。

■例

前提:先述のA社について売上高10,000、費用4,000(減価償却費、支払利息は除き)、また法人税等を計算する上での法定実効税率は30%とします。

会計上は、資産除去債務に係る除去費用は、費用計上が認められています。そのため、上図の左側(損益計算書【財務会計】)のように、税引前当期純利益3,801(10,000-4,000-2,000-181-18=3,801)が算出され、その利益に法定実効税率30%を乗じた1,140が、純粋な財務会計をベースとした場合の法人税等の理論値になります。

一方で、税務上は資産除去債務に係る除去費用は、損金計上が認められていません。そのため上図の右側(損益計算書【税務会計】)のように、課税所得(4,000(10,000-4,000-2,000=4,000)が算出され、その利益に法定実効税率30%を乗じた1,200が、税務会計をベースとした場合の法人税等になります。

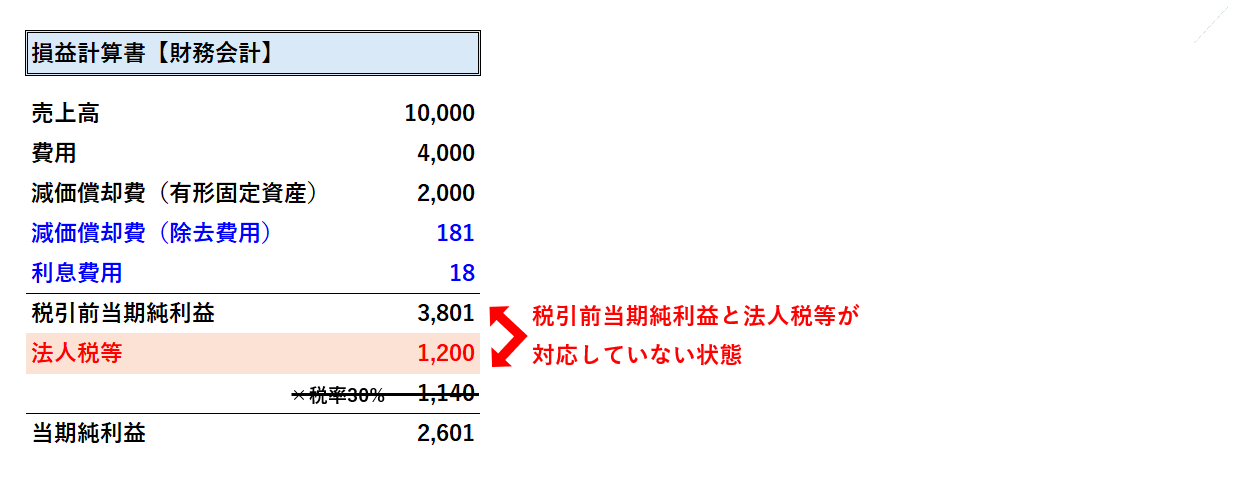

会計上の税引前当期純利益は3,801であるものの、税務上の課税所得にもとづく法人税等は1,200であり、対応していません。そのため図2の当期純利益2,601は、純粋に会計上の利益をベースにした場合の図1の当期純利益2,661と相違します。

税引前当期純利益と法人税等を合理的に対応させるため、資産除去債務の費用に係る税額60を法人税等調整額として計上します。これにより税引前当期純利益3,801と法人税等-法人税等調整額1,140は合理的に対応することになります。

多くの企業が建物を借りるなどの理由で、資産除去債務を計上することになります。また、開示の際の注記には、資産除去債務の概要・算定方法や費用の増減について説明する必要があります。さらに、簡便法を適用した場合でも、注記にその旨を記載したほうがよいと考えられるため、原則法・簡便法の両方を理解する必要があります。

上場企業が対応すべき会計基準は非常にたくさんあります。細かいところまで理解するというよりは、概略を押さえて、対処方法を検討できるようなマインドを身に着けることが大事です。上場直前になって慌てないために、ぜひしっかり内容を押さえてIPO準備に臨んでください。