IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

登壇者

質問者:

あいわ税理士法人 シニアパートナー/公認会計士/税理士 圡屋 憲(IPO Forumネットワーク)

回答者:

・イシン株式会社 執行役員 経営企画室長 伊藤 史行氏

・株式会社シンコペーション 代表取締役 潮田 一成氏

・宝印刷株式会社 取締役常務執行役員/企業成長支援部長 兼 プロマーケット事業部長 大村 法生氏(IPO Forumネットワーク)

※登壇者の役職・肩書は、執筆時点の情報です。

圡屋憲(あいわ税理士法人:以下、圡屋) 伊藤さんは、イシン株式会社(2024年3月グロース上場)のIPO実務を担当されていましたが、振り返ってみてIPO準備で苦労した点はありますか?

伊藤史行(イシン株式会社:以下、伊藤) IPO準備で苦労した点は2つあります。1つは予実管理の精度、もう1つは内部統制です。予実管理は証券会社の引受審査でも非常に重要な論点ですが、当時は予実の精度が十分でなく苦労しました。内部統制については、上場準備が始まってから、一気に規程を作り、運用フローを整備しました。しかし、現場での対応が追い付かず、フロー通りに運営されていない状況になってしまいました。準備を始めたのは2019年で、準備期間4年でIPOを実現する予定でしたが、この2つを改善するために、上場を1年延期することになってしまいました。

圡屋 イシンさんがご苦労された1つ目の論点は予実ですが、多くのIPO企業が苦労しています。

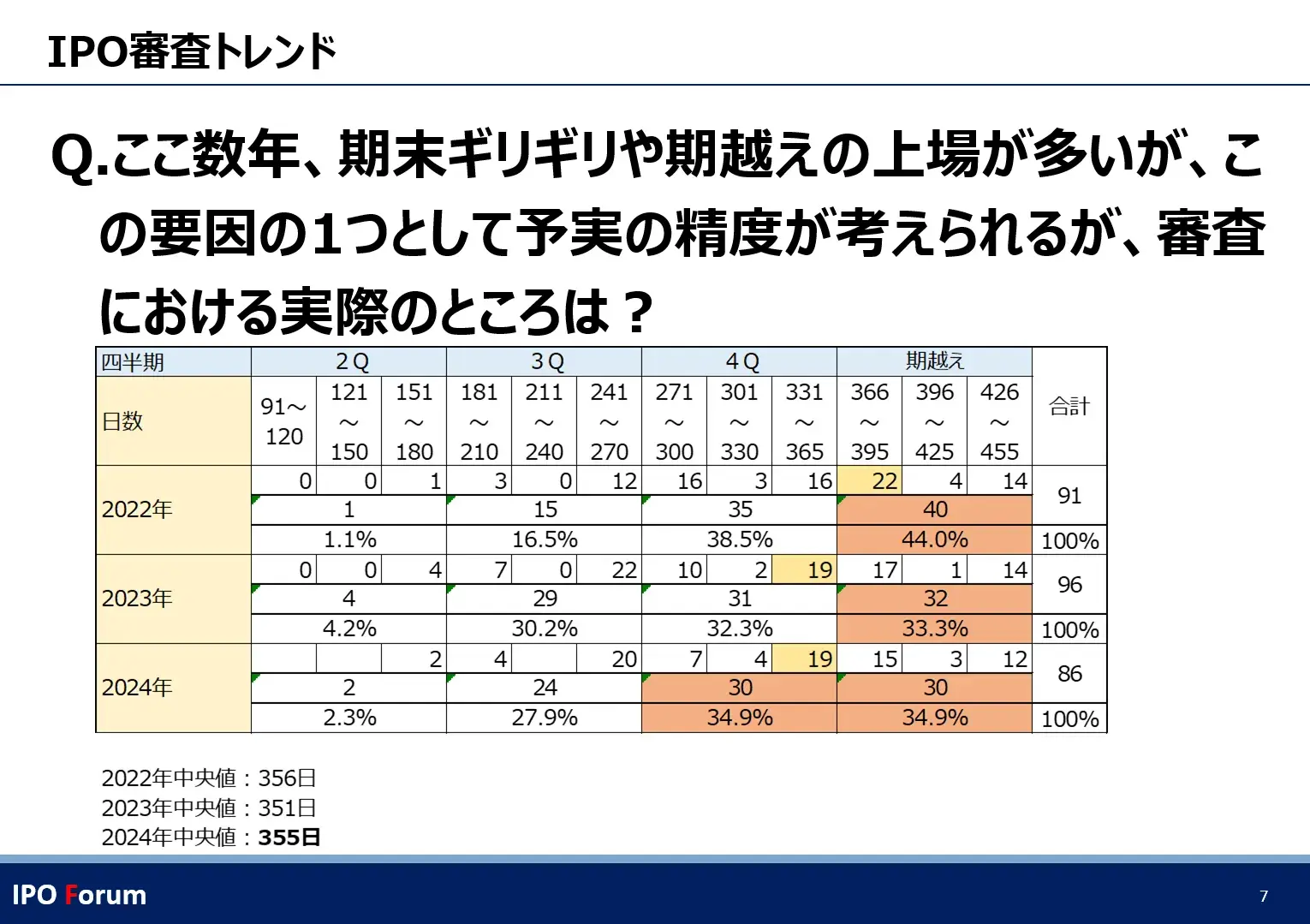

上図は、2022~2024年のIPO企業が申請期のどのタイミングで上場したかをまとめています。濃いオレンジ色が一番多かったものであり、期越え上場が2022年は44.0%、2023年は33.3%、2024年も34.9%と割合が高くなっています。また第4四半期の割合もすべての期で高くなっています。年度の後半、もしくは期越え上場が増える理由としては、審査において予実の精度が問題ないことをギリギリまで見ているから、とも言われています。この点に関して、取引所審査・証券審査のそれぞれの目線でお話を伺います。

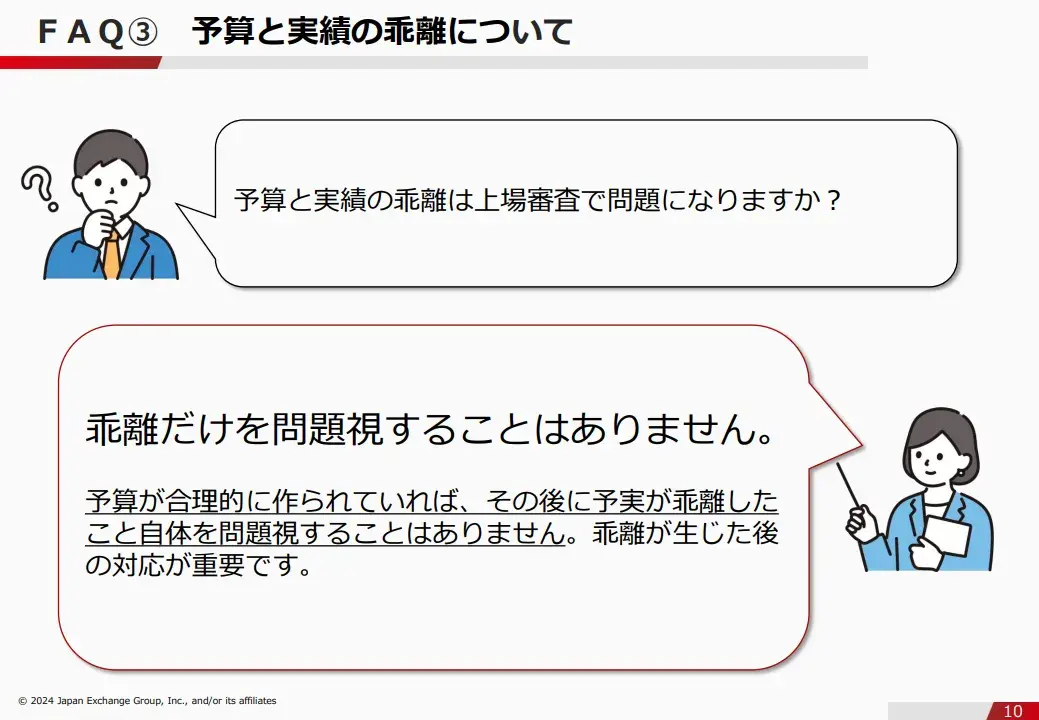

潮田一成(株式会社シンコペーション:以下、潮田) 2024年5月に公開した「上場審査のFAQ」にも明記されている通り、東証としては予実の乖離については問題にしていません。当然、予算というものは合理的に策定する必要はありますので、利益計画などは念入りに確認しています。しかし、予実がずれることは当然あることと理解しています。東証として、IPO時の業績開示をどうとらえているかというと、あくまでもこの先続く開示の1回目に過ぎないわけで、IPOの時だけ精緻な利益計画を作ってほしいと思っているわけではありません。当たるかはずれるか、ということではなくて、予実が乖離してしまったときに、その理由が分析でき、修正の必要があれば速やかに修正し開示する、この一連の流れがスムーズにできるかどうかを見ているのです。

潮田 期末まで待てば実績がほとんど出ているので、予実が当たるに決まっています。期越え上場が増えているのは、IPO株に対して販売責任を負っている証券会社のご意向と考えています。東証としては審査の時期が集中してしまうことを避けるためにも、分散して上場していただきたいですし、図の中で第1四半期がそもそも存在しないことに問題があると感じます。証券会社のスタンスも理解していますが、正直期末まで待つことに何の意味があるのかとも思ってしまいますね。

大村法生(宝印刷株式会社:以下、大村) 確かに証券会社の考えで、期越えが増えています。私は証券会社の引受部門出身ですので、この状況は理解できます。

主幹事証券会社はIPO準備企業を数年かけて支援しますが、IPO準備を始めたばかりのころは、精緻な予算が作れない企業は少なくありません。合理的な予算の作り方を一緒に考え、環境の変化にも対応できるように、IPO準備企業と二人三脚で進めていきます。

しかし、証券会社としては、IPO株を買ってくれた投資家のことも当然気になります。2014年のgumiショック(スマートフォン向けゲーム会社gumiが、上場直後に業績を大幅に下方修正し、株価が急落した事件のこと)で、IPO株を買った投資家が大変な損をこうむりました。この事件から、IPO後に株価が公開価格を下回り続ける企業を「上場ゴール」と揶揄するようになり、IPO後に下方修正したら大変なことになるという考えが市場に根付きました。証券会社はどんどん保守的になり、その結果、今の期越え上場増加につながったのです。とはいえ、成長途上の企業で、予実がぴったり合致することは本来あるはずがありません。なるべく早くIPOしようと思ったら、かなり保守的な予算にすることになろうかと思いますが、今度はIPO時のバリュエーションがつかないかもしれません。その結果、やはり予実の着地を見てからIPOしようということになり、IPOが期末にずれ込んでいくのです。

私は証券会社時代に、IPO後に下方修正した企業に関する取材を受けたことがありますが、「下方修正を知っていたのではないか」と詰められたことがあります。下方修正に市場は非常に敏感です。それが表れたのがこの図でしょうね。

伊藤 当社も1回目のN期(申請期)でスケジュールを延期することになった原因は予実の精度です。強気な予算でN期を迎えてしまい、結局達成できず・・・。その経験を踏まえ、2回目のN期では、突発事項がなければ達成できるというくらい固い予算を作りました。固い予算にし過ぎると、今度はバリュエーションがつかない懸念がありますが、そこは主幹事証券会社さんとコミュニケーションを取りながら決めました。そしてある程度IPOが見えてきたタイミングで上方修正しました。上方修正も下方修正もIPO時はNGという噂がありましたが、上方修正は問題ないと感じました。結果的に、予実に関しては、証券審査でも取引所審査でも指摘は一つもありませんでした。

潮田 予実を一致させるためことを意識しすぎると、残念なことに会計不正につながってしまうことがあります。実際に、会計不正をしてしまった企業に話を聞くと、是が非でも予算を達成するというプレッシャーがあったとのこと。必ずしも予算に合わせなければいけないということではありません。

圡屋 IPO準備で苦労したことの2つ目として、伊藤さんは内部統制を挙げていました。具体的に何に苦労されたのでしょうか。

伊藤 内部統制は大きく2つに分けられていて、1つは規程などを軸に会社のルールを整備すること、もう1つはルール通りに運用することです。しかし、今思い返すと、ルールを作って満足してしまい、このルールを従業員へ浸透させる意識が弱かったと感じています。実際に運用してみると細かいミスが立て続けに起こりました。たとえば、取引先A社にメールをお送りする際に、CCに別の取引先B社の方が入っている、そのようなレベルのミスが頻発していました。IPO準備中、私は内部監査の責任者として、細かいミスまですべて撲滅すべく内部監査特命チームを作ることにしました。全部署にヒアリングし、業務フローをすべて洗い直しました。そこで新たに発覚したエラーについては、すべて証券会社に共有し、撲滅していく過程を見てもらいました。探せば探すほどエラーが見つかり、胃が痛い時期もありました。しかし結果的にすべてのエラーを解消することができ、これにより主幹事証券会社さんと強固な信頼関係が築けたと思っています。

大村 ルール通りに運用されていないというエラーが証券審査で発覚することは、実際よくあります。改善後に問題なく運用できることを一定期間確認しなければならないケースもあり、対応には時間がかかることも・・・。内部統制の整備と運用はある程度余裕をもって対応することが重要です。

潮田 東証としては100%完璧に整備・運用ができていないと審査ができない、というわけではありません。たとえば、製品を販売する場合に、仕入れから販売、決済まで、業務の流れ、お金の流れを確認しますが、その中で事後稟議がある、与信審査をクリアしていない取引先があるなどのエラーが見つかることがあります。エラーの原因は何か、たまたまなのか、それとも業務フローそのものに問題があって今後も起こりうる可能性があるのか、意図的に仕組まれているのか、などを確認します。軽微であれば、その場で修正を依頼するだけですが、重大なエラーと判定されると、審査期間を延ばそうという結論になってしまうこともあります。その場合は、いったん上場申請を取り下げて翌期以降に再度上場申請からやり直しというケースも・・・。内部統制はエラーの程度によって対応が様々です。

圡屋 外部への情報提供(取引所や証券会社などへの通報)の件数は実際どのくらいなのでしょうか?またその内容は?

大村 これは昔からある話ですね。私自身が証券会社時代に情報提供の受付窓口を担当していた時期があり、「こんな会社をIPOさせていいのか」というお手紙をいただいたこともあります。お問い合わせ内容は紙でファイリングしていましたが、あっという間にファイルの数が増えたことを覚えています。最近では、日本取引所グループのWebサイトのトップページに情報提供窓口が設置されていることもあり、より通報しやすくなっています。東証への通報は、コロナ前の2019年度は84件でしたが、2022年度は121件に増えています(JPX 自主規制法人の年次報告)。ここ数年で目に見えて増えており、営業日で言うと2日に1度は通報が来ていることになります。内容としては、多くがIPO準備企業を悪く言う内容です。そのままIPO準備企業に伝えると、犯人捜しをしてしまうかもしれないので、取引所から報告を受けた証券会社としては、通報を悟られないようにIPO準備企業に確認することが求められます。

参考:

・JPX 自主規制法人の年次報告 2020

・JPX 自主規制法人の年次報告 2023

潮田 内容は本当に千差万別ですね。従業員と思われる方が、会社の不平不満を書き込むだけのものもあれば、会計不正のような看過できない情報提供が来るケースもあります。会計不正の情報提供者がIPO審査対応をしていたCFOだったことがあり、そのときは大変驚きましたね。些末なものから重大なものまで、たくさん情報提供はありますが、取引所としては、どの情報も真偽は確認しなければなりません。証券会社と連携して、情報提供者の保護を考えながら、IPO準備企業側にはわからないように調べるのは、なかなか骨が折れます。審査の終盤で、情報提供に関する調査が終わっていないと、審査を延長しなければならないケースもあります。当然ですが、そもそも取引所や引受証券会社に、情報提供が行われないように、会社として対策を取ることが重要です。例えば、自社の内部通報制度をきちんと機能させ、通報があった場合は、適切かつ速やかな解決を目指してください。。また、IPO時は予算達成のプレッシャーが重くのしかかり、ハラスメントに繋がることもありますので、従業員をケアしながら準備を進めてほしいと思っています。

伊藤 もともと当社は退職した従業員との関係性は比較的良好です。退職理由として起業が多いという特殊な事情があること、退職後もビジネス上の交流が継続していることも良好な理由として挙げられますね。またIPO準備段階で未払い残業代をすべて清算したことで、争いの重要な火種を一つ消せたかなと思っています。

大村 IPO準備企業は事業が急成長している段階であり、一方で内部管理体制は未整備であるため、従業員が厳しい環境にさらされているということもあり得ます。証券会社としては、そのような事情があることは理解していますので、恨まれることもあるだろうとある程度割り切っています。大事なことは情報提供が来てしまったとき、すぐに対処できる体制を整えておくこと。そのために、常に主幹事証券会社と情報共有をしておくことです。審査質問に「主幹事証券会社に何か伝えておくことはありますか」という項目があるので、何かトラブルの種になりそうなことがあれば、些細なことでもいいので必ず共有しましょう。

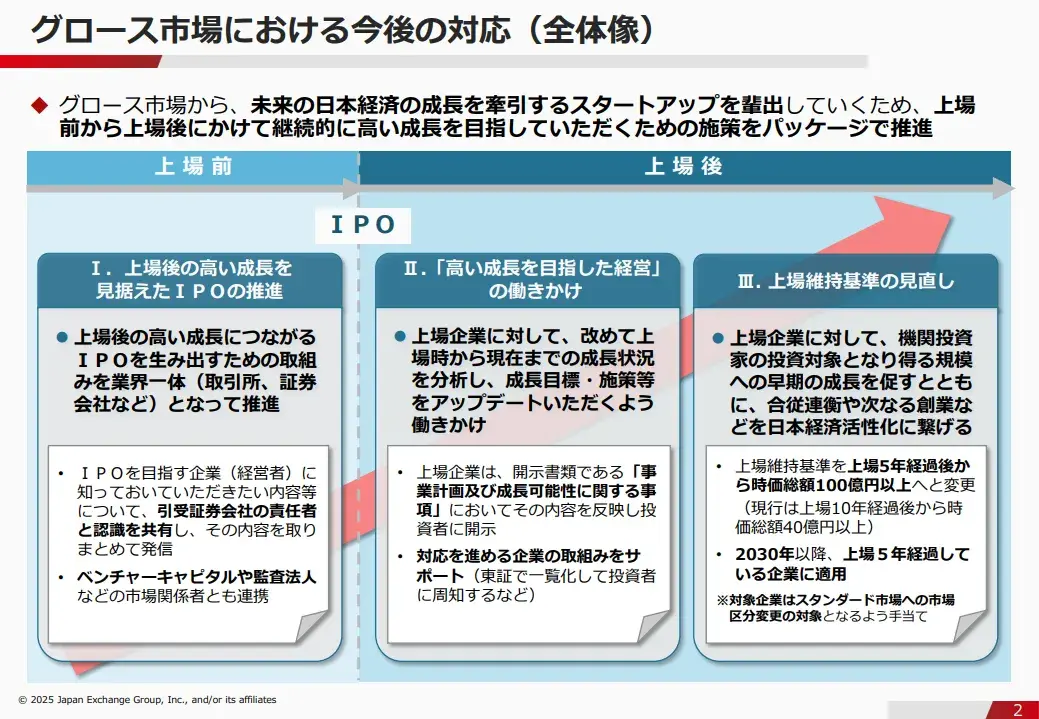

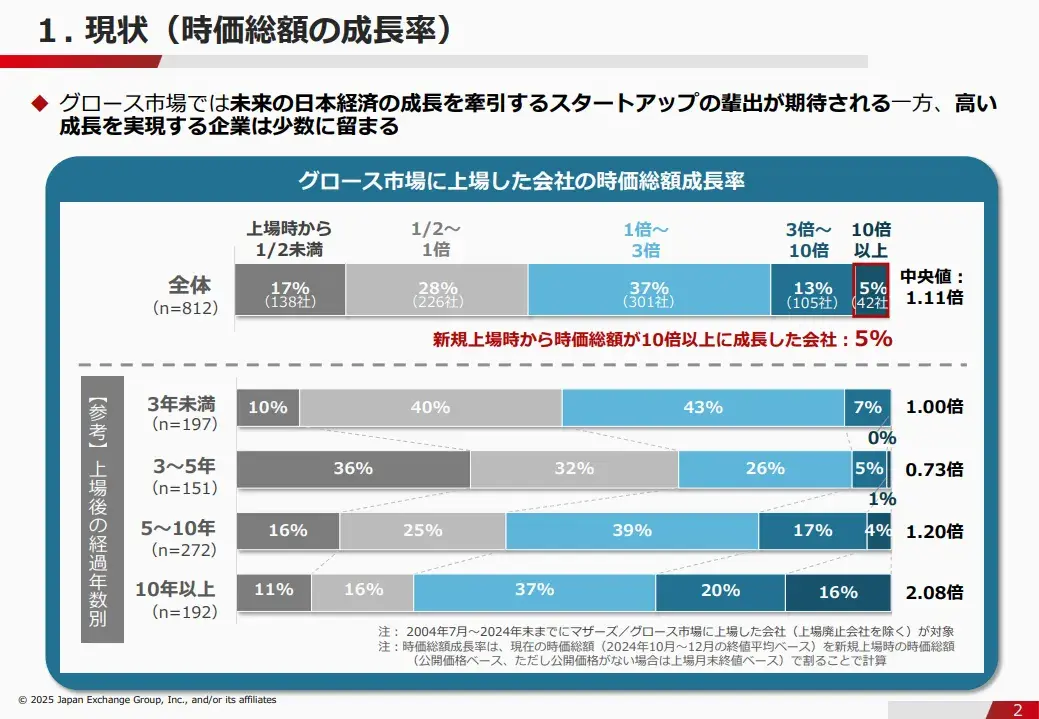

圡屋 グロース市場は高い成長可能性を有する企業向けの市場です。しかし、IPO後に高い成長可能性を実現する企業は実際には少数に留まるということで、東証の「市場区分の見直しに関するフォローアップ会議」にてグロース市場における今後の対応が議論されています。具体的には、IPO後10年経過後は時価総額40億円以上という上場維持基準を見直し、上場5年経過後から時価総額100億円以上へと変更する、といった意見が出ています。そこで、この問題の本質と今後の方向性についてお二人に伺います。

潮田 IPO時の時価総額が一定規模以下の企業を「スモールIPO」もしくは「小粒上場」などとネガティブなイメージで呼ぶことがありますが、問題はIPO時に規模が小さいことではなく、IPO後に高い成長を実現している企業が少ないことです。グロース市場は高い成長性を期待されている市場ですので、上場後もずっとスモールのまま、成長が止まってしまう企業は、市場のコンセプトに反していることになってしまいます。

潮田 市場再編以降、東証が続けているフォローアップ会議の資料の中で、IPOを目指す経営者および上場企業の経営者インタビューが載っています。そこには、このようなコメントがありました。

「先輩たちが全員IPOを行っているので、何となく上場した方がいいのではないかと考える経営者も多い。とりあえずIPOを行うことが目的で、上場後のことは考えていない。(【経営者(非上場)】)」

「上場企業として行き詰っていても、経営者個人としてはそれなりの暮らしができる。その会社を経営し続けることが人生の目的となっているので、株価を伸ばそうと積極的な対応を行うことはないし、会社を売って他のことをしようともならない。どうにかしないといけないと思っている人もいるが、相談相手もいないようだ(【経営者(非上場)】)」

潮田 成長を目指してIPOをしたはずが、いつの間にかこのような気持ちになってしまうということは実際にあるようです。株主から「成長しないのであれば売却するように」と迫られたとしても、議決権の過半数をオーナー経営者が持っているので、株主の意見に従う必要もありません。

ほかにも興味深いコメントがたくさん載っていますので、詳細はぜひ「グロース市場における今後の対応(東京証券取引所2024年12月10日)」をご覧ください。

オーガニックな成長は限界があるかもしれないので、M&Aを活用して企業を成長させるのも有効な手段の一つです。東証FAQにもあるとおり、東証はIPO準備段階でのM&Aを否定していませんので、IPO前にM&Aを経験するのは有益だと思っています。

大村 潮田さんがおっしゃる通りで、問題の本質はスモールIPOではなくて、IPO後の成長が止まってしまっていることです。にもかかわらず、勘違いから「時価総額が小さい企業はIPOさせるべきではない」というご意見を聞くことがあります。なぜスモールIPOが悪いという風潮になったのかというと、2023年ごろから、グローバルで中堅中小企業のパフォーマンスが下がり、大型株が上がるという状況になっており、投資家からすると、中堅中小企業の株はもうからない、だから儲からない中堅中小企業ばかりを上場するのはいかがなものか、という話になってしまったことにあります。投資家がそのようなスタンスになると、証券会社としては難しいところ・・・。さらにIPO支援の手間は企業規模とは関係ないので、時価総額が低い会社のIPOは手間がかかる割に儲からないとなってしまいます。そのような事情からスモールIPOを大手証券会社が嫌遠しているということです。

東証フォローアップ会議で議論されている「上場維持基準を上場5年経過後から時価総額100億円以上へと変更」という上場維持基準の引き上げ案は効果があると思います。しかしIPO時の新規上場基準引き上げの意見に関しては、問題の本質から外れていると思いますね。

圡屋 グロース市場の上場基準が変更される場合、スタンダード市場にも影響はありますか?

潮田 スタンダード市場は一定規模の成熟した企業が対象になっており、高い成長可能性を求められるグロース市場とはコンセプトが異なります。そのためグロース市場の改革案をそのままスタンダード市場にも適用することはないでしょう。

大村 東証が意識している投資家とは「機関投資家」のこと。東証市場改革は、まず機関投資家の意見を踏まえて対応しています。そのためプライム市場の企業価値向上改革が最初で、次にグロース市場の成長を促す改革に取り組んでいるという状況です。

ちなみに、東証は機関投資家に少し目を向け過ぎではないかと思います。日本の個人投資家はお金持ちですし、勉強もしています。個人投資家にも目を向けてほしいと思います。たとえば、名古屋証券取引所は「個人投資家向けの市場」と公言しています。東証と同じタイミングで市場再編をしており、名証も市場ごとのコンセプトがより明確になりました。東証との差別化ができてきており、個人的に応援したいと思う市場ですね。

【関連コラム】

潮田 東証はプライム・スタンダード・グロースの3市場のうち、プライム市場の上場企業数が最多です。そのためどうしても機関投資家の意見を吸い上げる必要はあります。ただグロース市場は個人投資家も多いので、個人投資家の意見も大事にしなければと考えています。

個人投資家に対しては、1つだけお伝えしたいことがあります。「IPO株は儲かる」という気持ちで投資している人が一定数いらっしゃいます。IPO株は儲かるは幻想です。投資先の企業をしっかりと調べ、事業内容に共感し、応援したいという気持ちを持てたなら、ぜひ投資してください。そうでないと、業績が芳しくない場合に、マスコミがその会社を非難する記事を書き、その情報に慌てた投資家による売りが殺到ということが起きてしまいます。IPO企業は予実が乖離してしまった場合の投資家の反応を非常に恐れています。投資家一人一人が投資リテラシーを高めることで、健全な企業育成に貢献できるのではないでしょうか。

圡屋 最近、インターネット上の情報発信で問題になるケースが少なくありません。審査ではインターネット上の情報はどの程度見られるのでしょうか?

潮田 企業公式のWebサイトだけでなくFacebook、X、ブログ、YouTubeなど、取引所は可能な限りインターネット上をチェックし、気になることがあれば質問して確認します。SNSなどを活用してはいけないとは言いませんが、過去の発言が問題になるケースも少なくありませんので注意が必要です。

大村 証券会社も経営者からの発信はすべて見ています。2ch.sc(旧2ちゃんねる)や5ch.sc(旧5ちゃんねる)など、匿名かつ信ぴょう性が低い情報すらも確認しています。

また、YouTubeやSNSなどに、「うちの製品は日本一」といった根拠のない誇張表現をしてしまうケースがあります。紙のちらしなどよりもインターネット上の方がやりすぎてしまう傾向にあるようですので、十分注意してください。

大村 かつて東証審査はブラックボックスと言われていましたが、最近は積極的に発信し、「その噂は都市伝説ですよ」とFAQなどを通じて誤解を解消しています。また、審査の実態をお話しする本イベント(IPO Forum)のようなイベントも増えています。審査する側・される側の情報の非対称性は少なくなっていると感じます。IPO準備企業の皆様におかれましても、積極的に正しい情報を取得し、スムーズなIPO実現につなげてください。

潮田 これまでは東証と証券会社の本音がぶつかる懸念から、あまり東証側から情報発信をしてきませんでした。しかしFAQの公開からもわかる通り、やはりお互いに本音で言いたいことを言うのが健全であると思っており、東証の考えを明示する方向に舵を切りました。

IPOは簡単なことでなく、特にグロース市場はIPO後に高い成長を求められています。長い間、東証にいた私はIPO企業のご苦労をわかっているつもりです。東証引退後は私自身、上場企業やベンチャー企業の顧問や監査役、あるいはIPOコンサルとして企業を支えています。覚悟を持って上場に臨まれる経営者を精一杯応援します。ぜひIPOにチャレンジしてください。

伊藤 IPOを自身が経験して、強く思ったことは審査する側・される側に大きな情報格差があるということです。昨今、東証からも情報発信が積極的であるため、自分で情報を取りに行くと同時に、IPO Forumネットワーク(本イベント運営団体)のようなパートナーを見つけて取り組むことが近道であると思います。当社もIPO Forumネットワークをはじめ、様々なIPO支援家に助けてもらいました。皆様のIPO実現に向けて最適な道が見つかることを祈念しています。

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント