IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

「キャッシュ・フロー」とは、“キャッシュ”=“現金”の、“フロー”=“流れ”という意味です。

企業会計基準委員会(ASBJ)では、キャッシュ・フローを「資金(事業活動の元手にあてる金銭(現金))の増加又は減少」と定義しています。

参考)企業会計基準委員会「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」,2024年7月

キャッシュ・フロー計算書とは、企業の一定期間における現預金の流入と流出を記録(現預金の流れを見える化)した会計書類です。貸借対照表・損益計算書・株主資本等変動計算書とともに、金融商品取引法により上場企業に作成が義務付けられている財務諸表の一つで、業績を開示する決算短信や有価証券報告書に掲載されています。

キャッシュ・フロー計算書の記載対象は現預金の流入・流出であるため、現預金の増減を伴わない交換取引等や、当座預金から普通預金への預け替えのような現金及び現金同等物相互間の取引については記載対象になりません。

また、未公開会社が期末決算の際に作成する決算書類や税務申告の添付書類においては作成が義務付けられていません。

参考)企業会計基準委員会「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」,2024年7月

「黒字倒産」という言葉をご存じでしょうか。

これは、会計上は黒字(利益を計上している状態)であるにもかかわらず、実際の資金が不足して支払い能力がなくなり、倒産してしまう状況を指します。

キャッシュ・フロー計算書は、このような事態を回避するために作成します。実際の資金収支を明確にすることで、経営者や投資家に対して企業の財務健全性や資金運用の効率性を評価するための貴重な情報を提供します。特に、成長中の企業にとって、資金収支は常に悩みの種であり、そのような企業に投資をする投資家もキャッシュ・フロー計算書を注視しています。

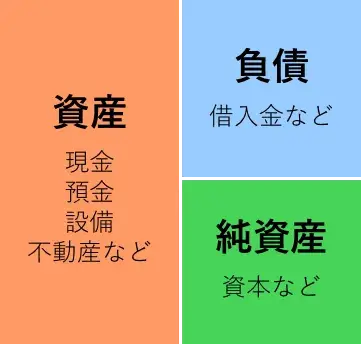

キャッシュ・フロー計算書と同じく主要な財務諸表として、貸借対照表・損益計算書があります。

貸借対照表とは、決算日当日の会社の財政状態を明らかにさせる表です。貸借対照表の左側(借方)は資産状況(現金、預金、設備、不動産など)、右側(貸方)はそれを入手する元金がどこから入ってきたのか(借入金、資本金など)を示しています。左右(資産の合計と負債・資本の合計)が一致するため、バランスシートとも呼ばれます。

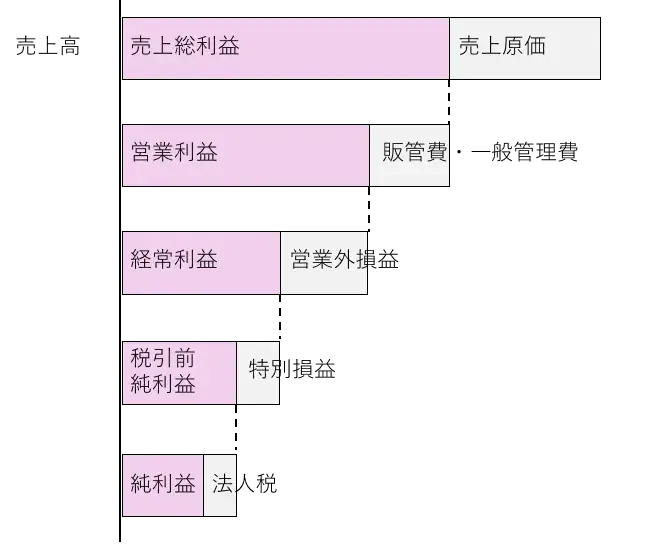

損益計算書とは、会社が1年間でどれだけもうけたかがわかる書類です。その期間中の売上・費用・利益を表す一覧表です。

「決算日」における会社の財産を表すものが「貸借対照表」であり、「1年間」の会社の経営成績を表すものが「損益計算書」です。一方、前述の通りキャッシュ・フロー計算書は、「一定期間」での現預金の流入・流出を表しています。

貸借対照表を見て決算日の財政状態(資産・負債・資本のバランス)を確認し、損益計算書を見て1年間の事業活動の結果の良し悪しを判断し、さらにキャッシュ・フロー計算書で、手元資金の流れをみると会社の状況がクリアに見えてきます。

どの書類もすべからく重要ではあるものの、作成の目的がまったく異なります。

また、キャッシュ・フロー計算書と貸借対照表および損益計算書は、開示の頻度も違います。

一般的に、上場企業については四半期毎に財務諸表を開示する必要があります。そのため貸借対照表や損益計算書は年に4回、開示しています。一方で、キャッシュ・フロー計算書は、第1四半期および第3四半期についての開示は任意です。このため多くの上場企業は、キャッシュ・フロー計算書を年に2回、開示しています。

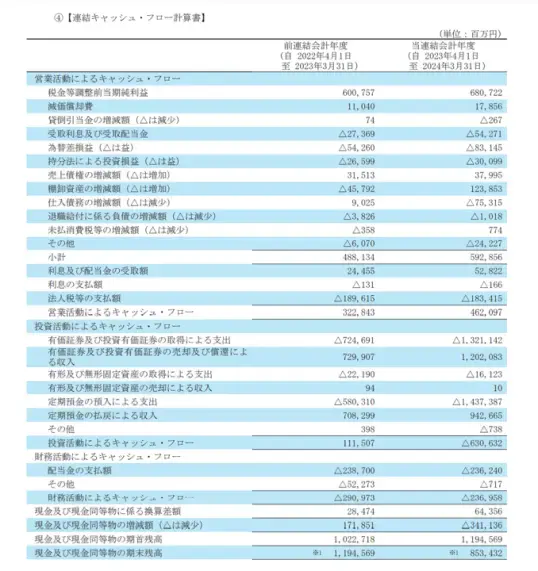

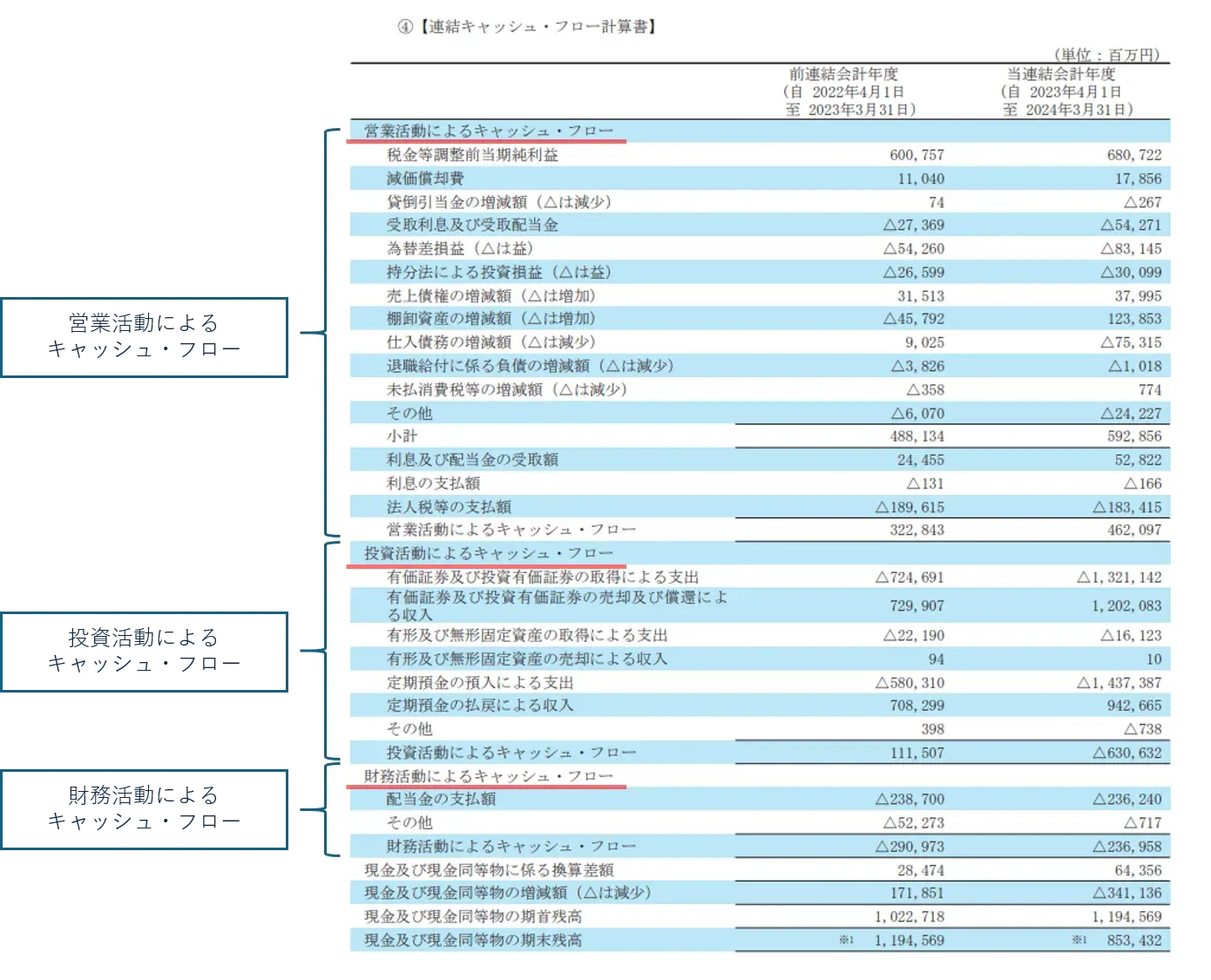

キャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」、「財務活動によるキャッシュ・フロー」の3つに区分されます。

企業の主たる営業活動から生じた現預金の流れを示します。

例)売上高や営業費用、顧客からの現金受領、仕入先への現金支払いなど

また、投資活動及び財務活動以外の取引によるキャッシュ・フローも、営業活動によるキャッシュ・フローに含まれます。

例)災害による保険金収入、損害賠償金の支払、巨額の特別退職金の支給など

長期資産の購入や売却に関連する現預金の流れを示します。

例)設備投資や不動産の購入・売却など

資金調達や返済に関連する現預金の流れを示します。

例)株式の発行、借入金の増減、配当金の支払いなど

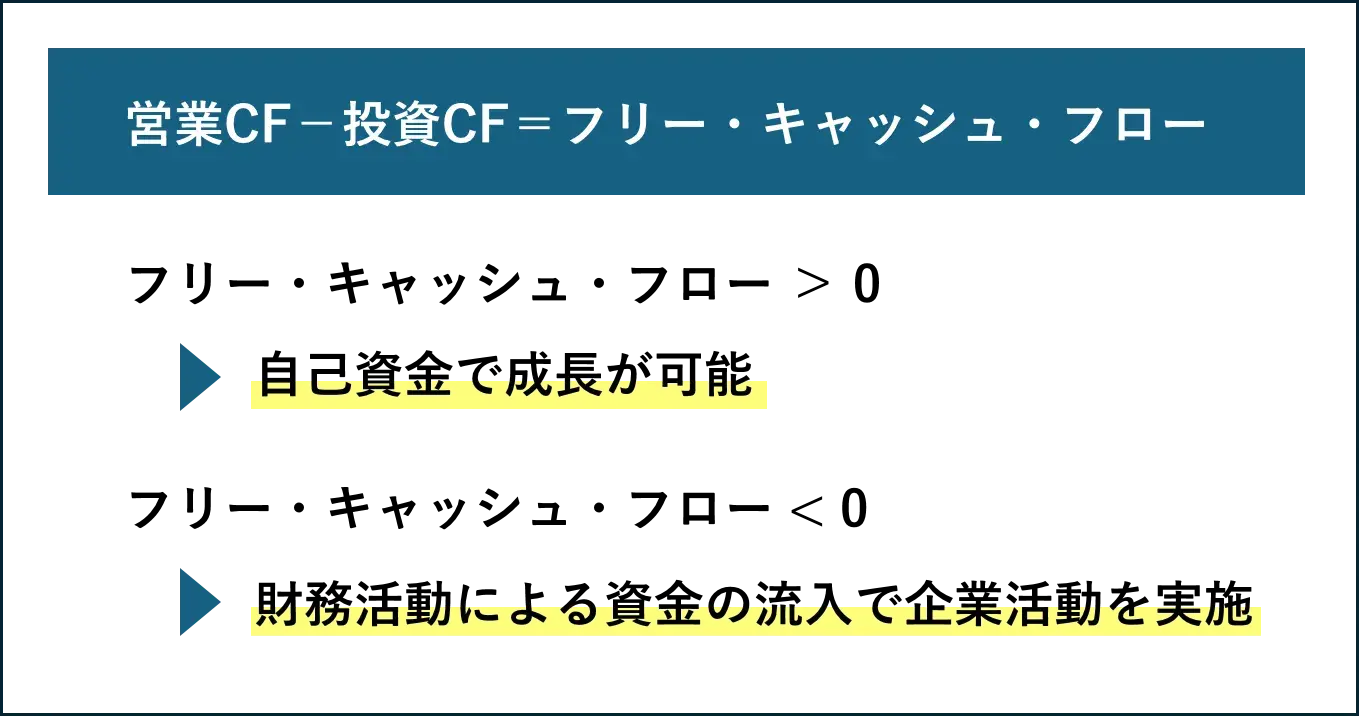

また営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを引いたものを「フリー・キャッシュ・フロー」と呼びます。

営業活動で生み出した現預金のうち、設備投資など企業の維持・成長に必要な費用を差し引いた後に残る現預金を示します。

計算式)「営業活動によるキャッシュ・フロー」-「投資活動によるキャッシュ・フロー」

その名の通り、企業が自由に使えるお金であり、将来の事業拡大などに向けてどのくらい予算を割けるかなどの目安にする大事な指標です。

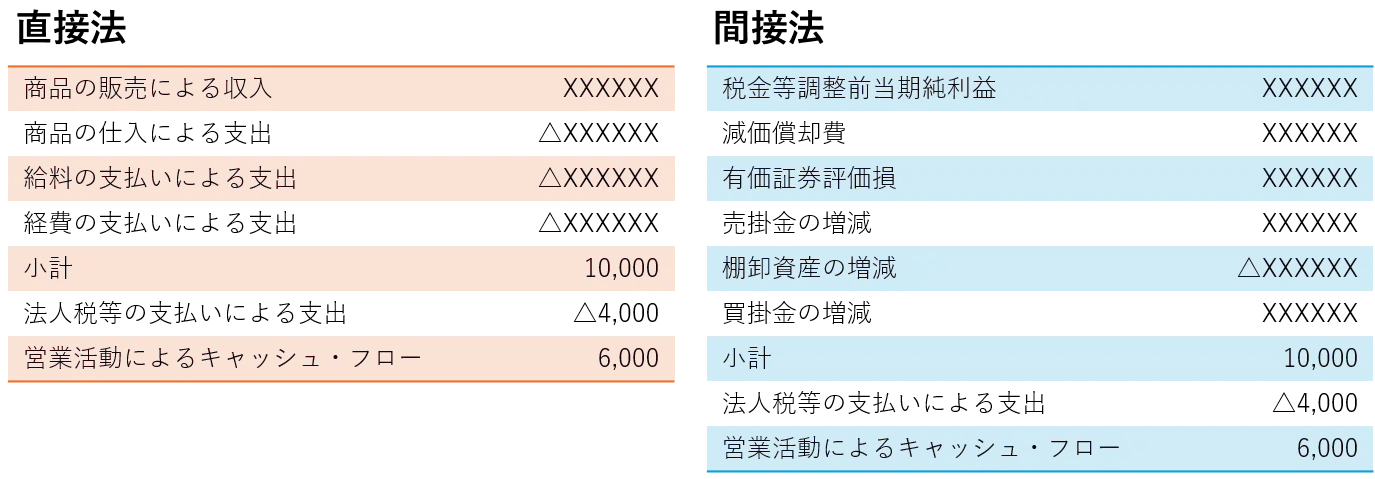

営業活動によるキャッシュ・フローは、直接法または間接法のどちらかの方法で算出します。

直接法とは、営業収入、原材料又は商品の仕入れによる支出等、主要な取引ごとにキャッシュ・フローを総額表示する方法です。この表示方法は、資金の流入及び支出がその原因と共に開示されるため、読み手に取って非常に分かりやすいという特徴があります。

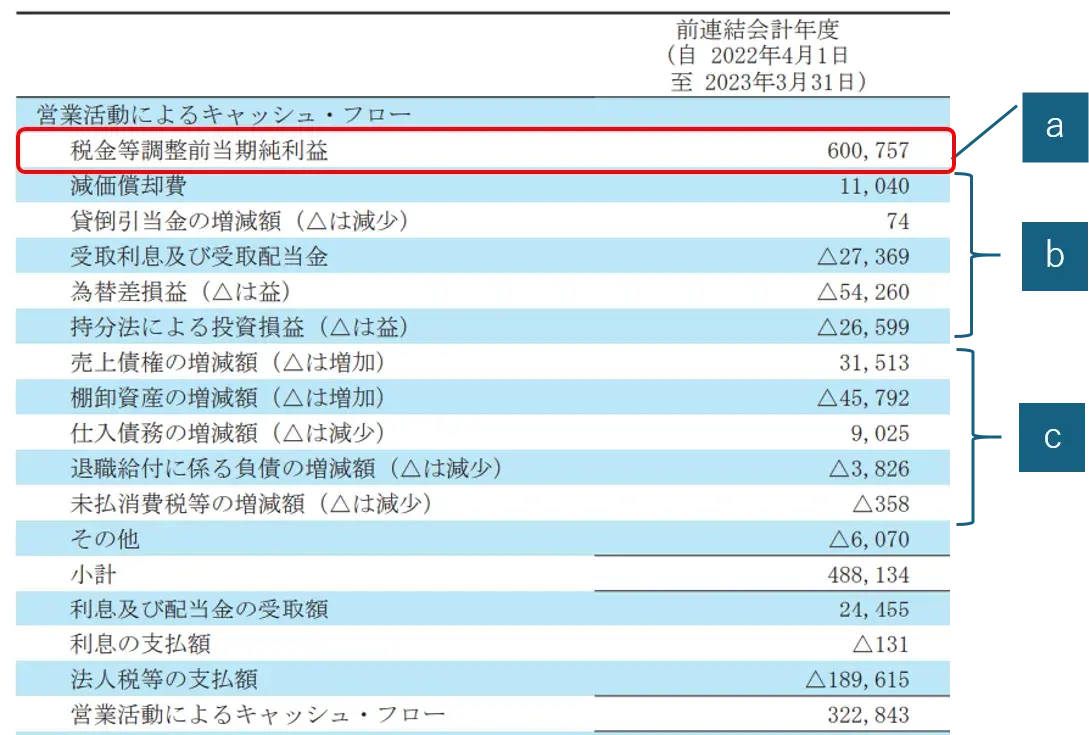

間接法とは、税金等調整前当期純利益に、以下の項目を加減算して営業活動によるキャッシュ・フローを算出する方法です。

この算出方法は、収益と費用の結果として生じる税金等調整前当期純利益を起点に、会計上の損益と資金収支の差を勘定科目ごとに調整します。企業にとっては、直接法よりも間接法の方が算出しやすいことからほぼすべての上場企業が間接法を採用しています。

実際に、間接法でキャッシュ・フロー計算書を作成する手順を説明します。

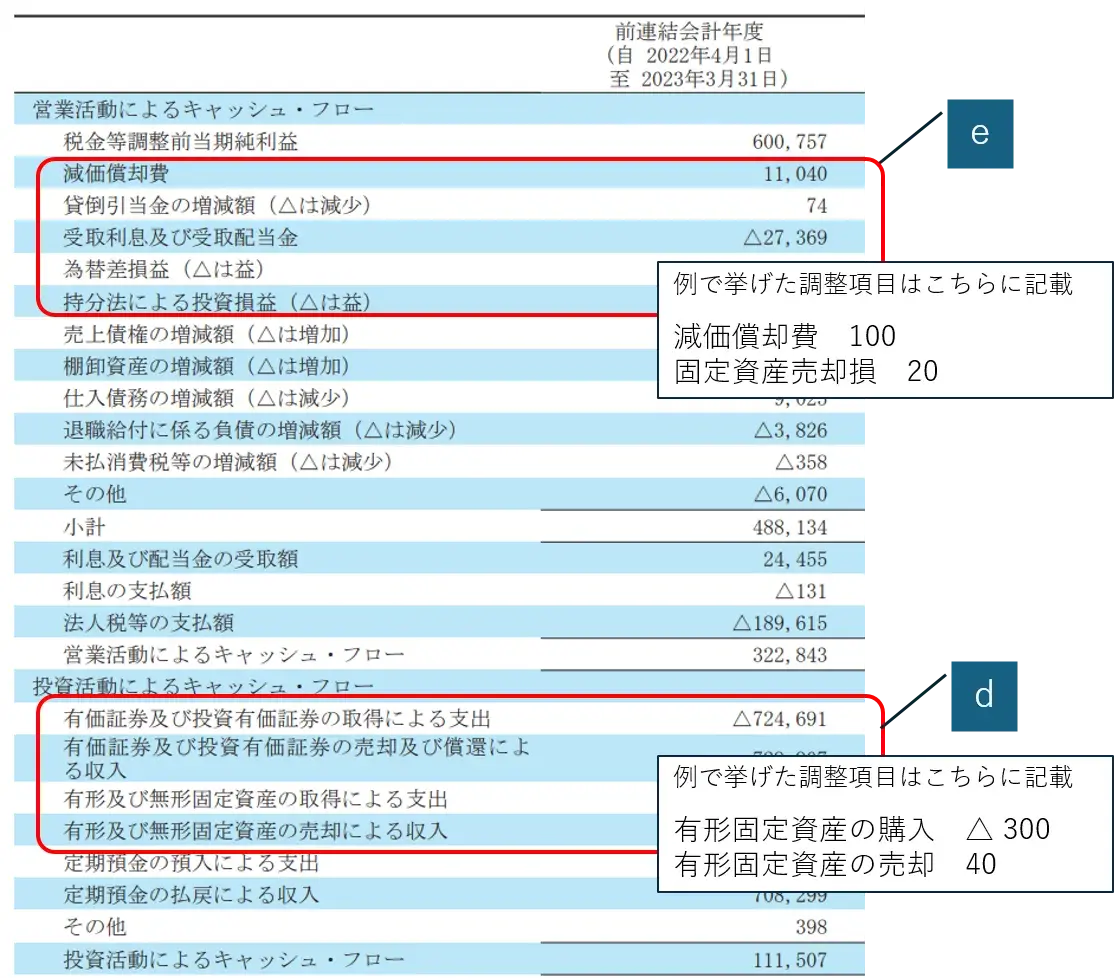

固定資産や有価証券等の購入および除売却を精算表に調整します。

例)固定資産の当期の流れが下記の場合

| 期初帳簿残高 | 1,000 |

| 減価償却費 | △100 |

| 取得 | 400 |

| 除売却 | △60 |

| 期末帳簿残高 | 1,240 |

投資活動によるキャッシュ・フローでは、固定資産や有価証券の期首から期末までの動きをきっちりと把握し、またそれに付随する資産・負債の増減も調整する必要があるため、作成の難易度は高くなります。

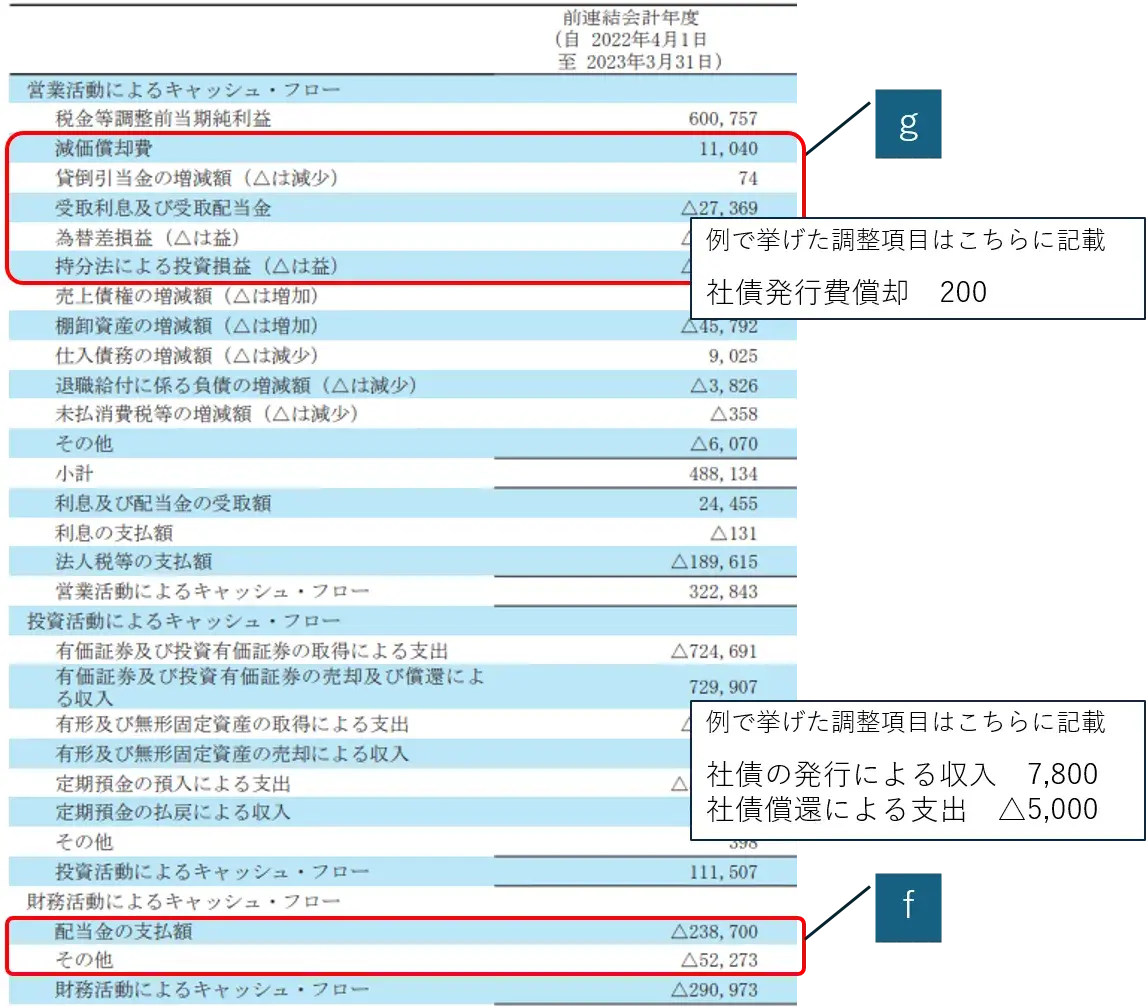

財務活動によるキャッシュ・フローは、資金調達や返済に関する現預金の流れを精算表に表していきます。

例)社債の当期の流れが下記の場合

| 期初帳簿残高 | 10,000 |

| 発行 | 8,000 |

| 償還 | △5,000 |

| 期末帳簿残高 | 13,000 |

投資活動によるキャッシュ・フローと同様に、財務活動によるキャッシュ・フローも、借入金・貸付金・社債・資本金の期首から期末までの動きをきっちりと把握し、またそれに付随する資産・負債の増減も調整する必要があるため、作成の難易度は高くなります。

この他、外貨での取引がある場合や組織再編があった場合など、それぞれ追加的に作成に留意すべき項目も生じます。

経営者がキャッシュ・フロー計算書を見るべきポイント、投資家が見ているポイントをご紹介します。

キャッシュ・フロー計算書全体を確認することで、自社の資金の流れを把握し、将来的な資金不足のリスクを回避します。これにより、適切な時期での資金調達や資金の節約を計画することができます。

投資活動によるキャッシュ・フローを確認することで、どの投資が実際に利益を生み出しているかを評価します。これにより、より効果的な投資戦略を立てることが可能です。

営業活動によるキャッシュ・フローを確認することで、本業でどれだけ現預金を生み出しているかを把握します。利益が出ていてもキャッシュ・フローが悪化している場合、何らかの改善が必要であることが分かります。

財務活動によるキャッシュ・フローを確認することで、借入金の返済状況が把握できます。これにより、過剰な借入や返済能力を超える負債を避けることができます。

キャッシュ・フロー計算書の数年分を定期的に見直すことで、現状の経営戦略が効果的かどうかを判断し、必要に応じて戦略の修正を行います。

営業活動によるキャッシュ・フローは、企業が本業で稼ぐ力があるかどうかを表します。本業で稼ぐ力がある場合、営業キャッシュ・フローはプラスになります。

営業活動によるキャッシュ・フローがプラスの場合は、取引先からの売上債権の回収は問題なく行えている、在庫(棚卸資産)を抱えすぎていない、仕入債務を抱えすぎていないなど、企業経営が健全であることが想定されます。

また、過去数年間の営業キャッシュ・フローの増減からトレンドを把握し、企業の経営状況も確認されます。

投資活動によるキャッシュ・フローは企業が成長のためにどれだけの資金を投資しているかを表します。そのため、投資活動によるキャッシュ・フローは一般的にマイナスの企業が多いでしょう。

長期的な成長のための資産購入や設備投資は重要ですが、同時にキャッシュ・フローのバランスを崩していないことも重要です。理想は、本業で稼いだ営業キャッシュ・フローを超えない範囲で投資に資金を振り向けている状態です。ただし、今が投資に振り向ける時、という経営判断であれば、投資活動によるキャッシュ・フローが営業活動によるキャッシュ・フローを超えることもあります。そのため、投資活動によるキャッシュ・フローが営業活動によるキャッシュ・フローを超えてしまっても、必ずしも健全でないとは判断されません。

また、実は手元の資金が足りず、短期的な資金繰りのために資産を売却している場合、投資活動によるキャッシュ・フローが大きくプラスになることがあります。キャッシュ・フローを見れば、投資家には手元の資金不足がわかってしまい、上場企業であれば株価下落につながる可能性もあるでしょう。

財務活動によるキャッシュ・フローは企業がどのようにして資金を調達し、返済しているかを表します。積極的な事業活動を行うために資金調達をすれば、手元資金が増えるため、財務活動によるキャッシュ・フローはプラスになり、借入金の返済が進めばマイナスになります。

投資家は借入金の増減を確認し、企業の財務戦略を確認します。過剰な借入はリスクを伴いますが、適切な借入は成長のための資金調達として評価されます。また、配当金の支払いが継続的かどうかも重要な確認ポイントです。

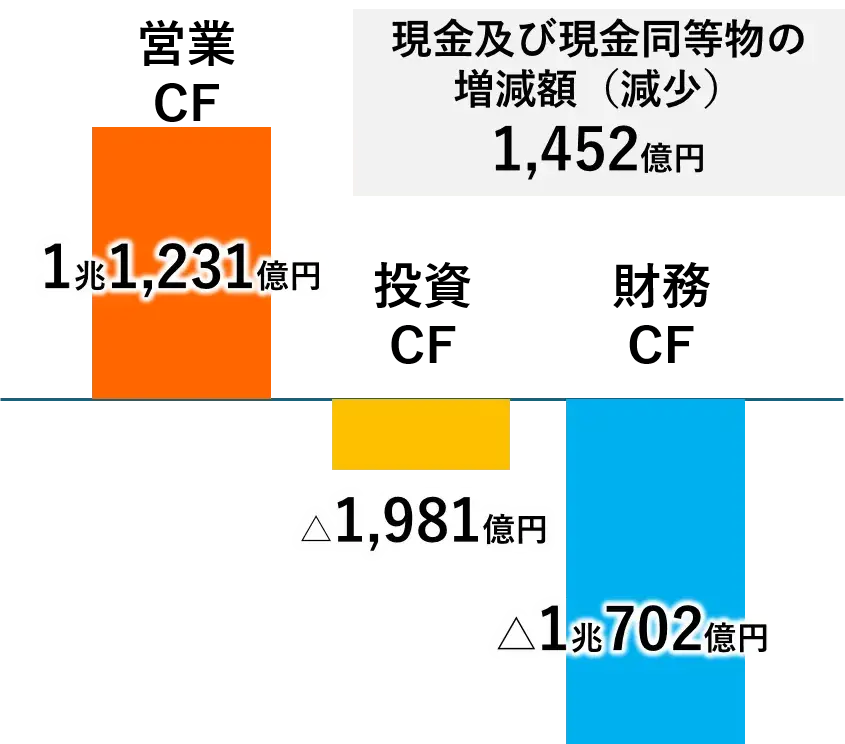

例として、武田薬品工業のキャッシュ・フロー(2022年3月期決算)を見てみましょう。武田薬品工業は2019年にアイルランドの大手製薬会社シャイアーを6兆円以上かけて買収しました。その時に発生した多額の借入金を返済しているため、財務活動によるキャッシュ・フローは大幅にマイナス、投資活動によるキャッシュ・フローは抑えていることが見て取れます。大きな投資戦略をカバーするための、財務戦略を実行中と言えるのではないでしょうか。

フリー・キャッシュ・フローがプラスであることは、企業が自己資金で成長を続けられることを示します。逆に、フリー・キャッシュ・フローがマイナスの場合は、財務活動による資金の流入で企業活動が行われている状況を示しており、今後の資金獲得能力やフリー・キャッシュ・フローの改善計画についてしっかりと見極める必要があります。

また、企業の現金及び現金同等物の増減を確認し、健全なキャッシュポジションを維持しているかも重要な確認ポイントです。

キャッシュ・フロー計算書はIPO準備の段階で初めて作成するケースがほとんどです。スムーズに作成するためには、以下の点に留意しましょう。

IPO準備段階で、税法に基づく税務会計から上場企業に適用必須の企業会計に移行します。移行当初は財務数値の修正が発生してしまうケースも少なくないでしょう。なるべく早く、たとえば直前前々期の段階では、会計基準や自社における適切な計上方法を検討しておきましょう。そして、直前々期の期末には貸借対照表および損益計算書の精度を上げておきましょう。

投資・財務活動に関しては、固定資産や有価証券、借入金や貸付金などの年間の動きを把握し、さらにそれらに付随する資産・負債の増減も調整する必要があります。作成初年度は非常に大変です。貸借対照表と損益計算書が確定し、いざキャッシュ・フロー計算書を作成しようというタイミングで調べていたのでは間に合いません。遅くとも直前々期の期末中には構築しましょう。

会計システムにもよりますが、事前に勘定科目ごとに振り替える金額や振替先を設定することでキャッシュ・フロー計算書を自動的に作成することができます。IPO準備段階で会計システムをリプレイスする企業は多いので、このタイミングで内部統制も意識し、かつ使い勝手の良いシステムを選択しましょう。

![例)勘定奉行クラウド[キャッシュ・フロー計算書]](https://www.obc.co.jp/hubfs/obc_remodel/ipo/column/article119_img11.webp)

勘定奉行は事前に勘定科目ごとに振り替える金額や振替先を設定することでキャッシュ・フロー計算書を自動作成が可能です。未払金などの複数のキャッシュ・フロー項目に影響する科目や差額が発生してしまった場合も、キャッシュ・フロー精算表にて正しいキャッシュ・フロー項目に振り替えることができます。

IPO準備段階はとにかく時間がありません。決められた期日通りに必要な数値を計算し、書類を作成していくことが求められますが、監査法人や証券会社を納得させるレベルの書類を作成することはかなり難しいと言わざるを得ません。さらに子会社が多い場合で、子会社の会計システムが統一されていないと、キャッシュ・フロー計算書作成は相当な手間がかかります。海外子会社がある場合は、その手間はさらに増えるでしょう。導入当初や子会社多い、海外子会社があるなど、自社での対応が難しい場合は、専門家の手を借りることも肝要です。

直前々期以降は、財務諸表作成における手戻りが、IPO準備スケジュールに影響を与えてしまう可能性があります。経理チームの総合的な力を上げスムーズな作成につなげていきましょう。