IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

監査役とは、株式会社の機関の1つで、株主によって選任され、業務執行に関する意思決定を行う取締役の職務執行を監査する権限を有しています。つまり、株主に代わって、取締役がきちんと業務を執行しているかをチェックする立場であり、取締役のように業務執行に関与する事はできません。

| 監査役 | 取締役の職務執行を監査する |

| 取締役 | 業務執行に関する意思決定を行う |

監査役の設置は任意ですが、定款に定めることで監査役を設置することができます。ただし、取締役会設置会社・会計監査人設置会社は、監査役を設置しなければなりません。なお、監査等委員会設置会社・指名委員会等設置会社は、監査等委員会・監査委員会が設置され監査業務を行うため、監査役を設置することはできません。

| 設置義務有 | 取締役会設置会社(非公開会社で会計参与を置く場合は任意) 会計監査人設置会社 |

| 設置不可 | 監査等委員会設置会社 指名委員会等設置会社 |

| 任意で設置可能 | 上記以外の会社で定款の定めにより監査役を設置することが可能 |

監査役の役割には、以下の3つがあります。

つまり、監査役の役割は、監査役監査と呼ばれる業務監査と会計監査を実施し、監査報告を作成する事です。

業務監査とは、取締役の職務の執行についての監査を指し、取締役のもとで行われるすべての業務が法令や定款に違反していないことを監査します。取締役の職務の執行における監査のうち、下記については特に重要です。

会計監査は、計算書類の適正性についての監査を指し、会社が作成した計算書類が正しく作成されているかを監査します。

ちなみに非公開会社においては、定款の定めにより、監査役の監査の範囲を会計監査に限定することができます。会計監査に限定された監査役は「会計限定監査役」と呼ばれます。

監査役は、監査報告を作成し、1年間の監査の結果を株主総会で報告します。具体的には、取締役の職務の執行についての監査役の監査の結果、また計算関係書類の適正性についての監査役の意見を監査報告にまとめます。

監査役には、監査の実効性を担保するため、会社法において以下のような権限が与えられています。

出典:監査役制度 -《主な監査役の権限》|公益社団法人日本監査役協会HP

- ①取締役の職務の執行の監査(会社法381条1項)

- ②取締役に対する事業報告請求権、会社業務・財産状況調査権(会社法381条2項)

- ③子会社調査権(会社法381条3項)

- ④取締役会への出席義務及び意見陳述義務(会社法383条1項)

- ⑤取締役会の招集請求権及び招集権(会社法383条2項、3項)

- ⑥取締役の違法行為差止請求権(会社法385条1項)

- ⑦取締役と会社間の訴訟代表権(会社法第386条1項)

- ⑧取締役等の責任一部免除に関する議案等の同意権(会社法425条3項、426条2項、427条3項)

- ⑨被告取締役側への会社の補助参加に対する同意権(会社法849条3項)

さらに、監査役には特に強力な権限として以下の5つもあります。

一方、監査役には、取締役会への出席義務や株主総会の議案調査と報告義務、取締役会への報告義務等があり、遵守する必要があります。

監査役監査とは業務監査と会計監査をさし、株主によって選任された監査役が「株主」に代わり、業務執行に関する意思決定を行う「取締役」の職務執行を監査することです。

監査役監査の業務監査には、「適法性監査」と「妥当性監査」という概念があります。一般的に「適法性監査」とは、取締役の職務執行が法令・定款等を遵守しているかを主眼とした監査、「妥当性監査」とは取締役の職務が経営判断として妥当なものかを主眼とした監査をいいます。監査役監査の範囲は、従来は適法性監査に限定されるという見解が一般的でしたが、最近の学説や判例では「一部妥当性にも踏み込む必要がある」と解釈されています。

会計監査は、会社法に基づく会社法監査、金融商品取引法(金商法)に基づく金融商品取引法監査があります。これらは目的や対象となる会社の要件が異なります。外部の公認会計士及び監査法人が担う監査人と監査役がダブルチェックをして監査を行います。

| 目的 | 株主や債権者の保護 |

| 対象となる会社 | 大会社(資本金が5億円以上、または負債金額が200億円以上)及び指名委員会等設置会社及び監査等委員会設置会社は義務。そのほかの会社においても任意で監査を受けることができる。 |

| 実施方法 | 計算書類の適正性を、会計監査人である公認会計士または監査法人が監査し、監査役監査で、会計監査人における結果の相当性を確認する。 |

IPO準備会社においては、上場申請をする前後に実施される臨時株主総会で、会計監査人を設置することが一般的です。

| 目的 | 投資家の保護 |

| 対象となる会社 | 上場会社、一部の非上場会社 |

| 実施方法 | 計算書類の適正性を、監査人である公認会計士または監査法人が監査し、監査役監査で、監査法人監査における結果の相当性を確認する。 |

IPO準備企業は直前々期(N-2期)以降から金商法と同等の準金融商品取引法監査を受けます。

金商法監査の対象となる上場会社は、会社法監査の対象として当てはまることが多いため、金商法監査と会社法監査の両方を受けることになります。

どちらの監査の場合も、会計監査人監査または監査人監査で、取締役の職務執行の結果である計算書類の適正性について監査し、監査役監査で、会計監査人または監査人監査における結果の相当性を確認します。つまり、監査役と会計監査人が異なる立場でダブルチェックを実施します。

「監査役監査」と混同されやすいのが「内部監査」です。

この2つは実施主体と監査対象が異なります。監査役監査は、監査役が「株主」に代わり「取締役」を監査することに対し、内部監査は、従業員が「取締役」に代わり「従業員」を監査します。

| 実施主体 | 監査対象 | |

| 監査役監査 | 監査役(株主の代わりに) | 取締役 |

| 内部監査 | 従業員(取締役の代わりに) | 従業員 |

なお、監査役監査を効率的に実施するため、監査役と内部監査部門は、相互に監査の実施状況や監査の結果を確認し意見交換する事が推奨されています。一方、後述する監査等委員は、取締役として内部監査部門を直接指示・命令することができます。

監査役になるためにはどのような要件があるのでしょうか。

会社法等に違反した者などの欠格事由に該当する場合は、監査役にはなれません(会社法第335条第1項、第331条)。また、当該会社や子会社の取締役や使用人等が監査役を兼務することはできません。つまり、同じ会社の取締役や内部監査部門の従業員との兼務はできません。

会社法では以下のように定められています。

監査役には「社内」監査役と「社外」監査役があります。社外監査役も社内監査役と同様に、取締役の業務執行の適法性(と一部妥当性)を監査します。両者の違いは、「出身」の違いであり、社外監査役は、より独立した立場であることが求められます。

社外監査役の要件は、会社法で以下の通り定められております。イからホのすべてを満たしている事が必要です。

東京証券取引所は、上場会社に対して一般株主保護のため、「独立役員」を1名以上確保しなければならない旨を上場規則で規定しています。この独立役員は、会社法に則った「一般株主と利益相反が生じるおそれのない社外取締役又は社外監査役」であることに加え、上場管理等に関するガイドラインⅢ5.(3)の2で定められた独立役員についての独立性の基準をクリアする必要があります。

なお、IPO時には独立役員を1名以上選任する事が求められているため、役員の選任時には、その要件について留意が必要です。

参考:

上場管理等に関するガイドラインⅢ5.(3)の2|株式会社東京証券取引所

独立役員の確保に係る実務上の留意事項|株式会社東京証券取引所

常勤監査役とは、他に常勤の仕事をしておらず、業務時間中はその会社の業務に従事している監査役です。どの程度の勤務状況を「常勤」とみなすのか法令上の規定はなく、その勤務状況が常勤監査役として求められる役割や善管注意義務を十分に履行し得るものかどうかがで判断することとなります。なお、監査役会設置会社(後述)では1名以上の常勤監査役の設置が求められています。

監査役の選任は、株主総会の普通決議ですが、解任には特別決議が必要です。また、取締役の恣意的な人選を防止するため、前述のとおり、監査役には、監査役選任議案に対する同意権、監査役選任の議案の提出請求権があります。また、監査役が解任された場合、当該解任に正当な理由がある場合を除き、監査役は損害賠償を請求することも可能です。したがって、監査役を一度選任したら、簡単には解任できない仕組みとなっています。

| 監査役の選任 | 株主総会の普通決議 |

| 監査役の解任 | 株主総会の特別決議 |

一般的には、以下の観点から監査役を選任する会社が多いようです。

また、近年は多様性の観点から、女性を選任する会社が増加しています。なお、IPO経験者である必要はありません。これは、監査役に限ったことではありませんが、その経験がマイナスに働く事もあります(過去はこうだった等)。

当然ですが、形式的に判断するのではなく、経験に頼らず、柔軟性があり、自己研磨する意識が高い人材であることが重要です。また、自社に適した人材かを見極めるためには、事業理解や将来像の共感等も重要です。

監査役の任期は4年です。非公開会社の場合、監査役の任期を最長10年まで伸長できますが、IPOを目指すのであれば、監査役の任期は4年にする必要があります。

また、原則2年の任期かつ定款の定めにより任期を短縮できる取締役と異なり、定款等で定めても任期を4年未満に短縮する事はできません。これは、監査役の権限と立場の安定性を担保することが目的です。また、後述する監査等委員である取締役の任期は、2年になります。

| 監査役 | 原則4年、4年未満に短縮不可 ※非公開会社の場合は10年まで伸長可能 ※IPO準備企業の場合は、上場後を考慮し4年に設定 |

| 取締役 | 原則2年、定款の定めにより短縮可能 ※非公開会社の場合は10年まで伸長可能 ※IPO準備企業の場合は、上場後を考慮し1年または2年に設定 |

監査役の報酬は株主総会の普通決議により定められます。なお、一般的には、株主総会では報酬の総額が決められ、各監査役の個別報酬額については、当該総額の範囲内で、監査役会などの場において、監査役相互の協議で定めます。

なお、報酬相場は、日本監査役協会や労政時報が毎年実施しているアンケート結果を参照することができます。監査役の報酬は、会社の規模、上場・非上場か等、また、監査役自身の年齢、経歴、資格等も勘案する必要があります。

ちなみに、「出社は週4日なので、報酬も週5日の4/5」といった類の話を時々耳にしますが、監査役等の報酬は、出社日数の対価ではなく、その職務の責任とリスクに対する対価と考えるべきでしょう。週4日でも週5日でも監査役として負っている責任とリスクは同じなのですから。

取締役の監査に関する組織形態は監査役会・監査委員会・監査等委員会の3種類があります。

監査役会は、監査役間の意思統一と組織的な監査を目的とする会社の機関です。監査役会では、各監査役の独任制は維持されており、業務分担を決めた場合でも、監査役会で決定された事項により各監査役の権限行使が妨げられることはありません。監査役会は監査役3名以上、過半数は社外監査役で構成されます。また常勤監査役も必要です。

監査委員会は、経営の監督を担う「取締役」と業務執行を担う「執行役」を監査する会社の機関です。指名委員会等設置会社の場合は、取締役会内に指名委員会・報酬委員会とともに設置が義務付けられており、各委員会は取締役3名以上、過半数は社外取締役で構成されます。

監査役のように独任制ではなく、委員会としての組織監査かつ内部統制システムを利用した監査を前提としています。

監査等委員会は、監査等委員である取締役3名以上(過半数は社外取締役)で構成され、取締役の業務執行を監査する会社の機関です。

監査等委員は、取締役ではありますが、業務執行することはできません。また、常勤の監査等委員の選任は義務付けられていません。委員会としての組織監査かつ内部統制システムを利用した監査を前提としている点は、監査委員会と同じです。

有価証券上場規程(東京証券取引所)437条(2)において、上場会社には監査役会等の設置が求められており、監査役会・監査委員会・監査等委員会のいずれかの設置が必要です。

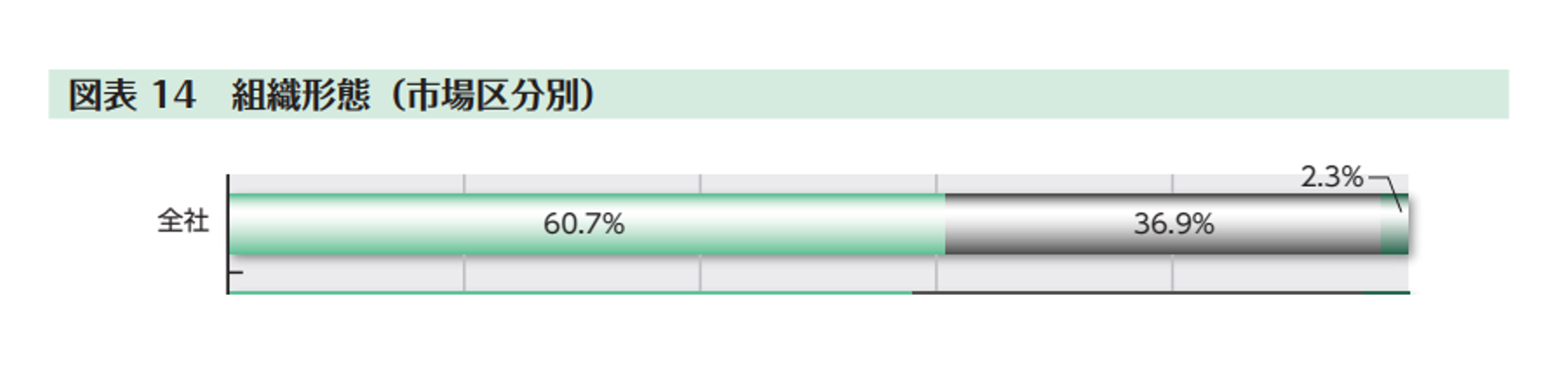

「東証上場会社コーポレート・ガバナンス白書2023」(2022年7月13日時点の状況)によると、東証上場企業のうち60.7%程度が監査役会設置会社であり、監査役会が日本の経営監視機能のもっともスタンダードな組織形態と言えます。ただし、監査役制度は、日本特有の制度であり、海外機関投資家の理解を得ることが難しいとも言われています。次に多いのは、約36.9%の監査等委員会設置会社です。最も少ないのは2.3%の監査委員会を設置する指名委員会等設置会社です。指名委員会等設置会社は選任する取締役および社外取締役の人数が多く、会社によっては必要な人員を確保することが困難です。そのため指名委員会等設置会社を選択する会社は限られています。

IPO準備会社においても、その多くは監査役会を選択します。N-1期に入るまでに複数の監査役を選任し、N-1期には監査役会を運営できるように準備することが理想的でしょう。

(出典:東証上場会社コーポレート・ガバナンス白書2023|株式会社東京証券取引所、2022年7月13日時点の状況)

コーポレート・ガバナンスは、株主をはじめ、顧客・従業員・地域社会等ステークホルダーの立場を踏まえ、経営者を監視するために会社が構築する仕組みです。

コンプライアンスや内部統制と混同されることが多いのですが、目的や主体が異なります。

コンプライアンスは、法律や規則といった法令(広い意味で社会的規範や企業倫理も含む)を守ることであり、コーポレート・ガバナンスや内部統制の一部であると解されます。

内部統制は、業務の適切性、効率性等を管理するため、経営者が社内に構築する仕組みで、経営者を守るためのものです。

経営者の監視をする役割は、取締役会と監査役(会)が担うとされています。しかし日本における取締役会の構成員は、社外取締役も増えているものの、まだ社内取締役が大半であり、経営者の部下のような存在であるケースも見受けられます。

これに対して監査役会は、経営陣からの独立性を確保するために、半数以上は社外監査役で構成され、任期は4年と取締役よりも長く設定されています。また解任された場合の意見陳述権も与えられており、取締役と比較して、身分が担保されています。 したがって、コーポレート・ガバナンスにおいて、監査役は経営者を監視する主翼であり、キーマンであると言えるのです。

監査役はコーポレート・ガバナンスの観点から非常に重要な役割を担っています。しかし、その重要性を残念ながら理解されていない経営者が多いことも事実です。またベンチャー企業においては、オーナー(大株主)と経営者である(代表)取締役が同一であることが多く、コーポレート・ガバナンスが機能しにくい状況であり、いい加減な経営をしているという誤った認識を持たれてしまうケースがあります。その思い込みを払拭するためにも監査役の存在は重要です。

私は、IPOを目指す経営者に監査役とは何かをしっかり理解していただくために、このコラムを執筆しました。また、IPO準備会社の監査役の皆様にも、その役割の大切さを再認識していただき、IPO後も取締役会に頼られる監査役を目指して欲しいと思っています。そのような想いから、一般社団法人ベンチャー監査役協会を設立しました。興味がある方は、是非、お問合せ頂けたら幸いです。

■監査役に関するご相談は「ベンチャー監査役協会」まで!