IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

会社と関連当事者との間で行われる取引のことを指します。

取引とは、対価の有無にかかわらず、資源もしくは債務の移転、または役務の提供をいい、関連当事者が第三者のために会社との間で行う取引や、会社と第三者との間の取引で関連当事者が当該取引に関して会社に重要な影響を及ぼしているものを含みます。

よくある例としては、不動産の賃貸借、金銭の貸借、債務保証などがあります。

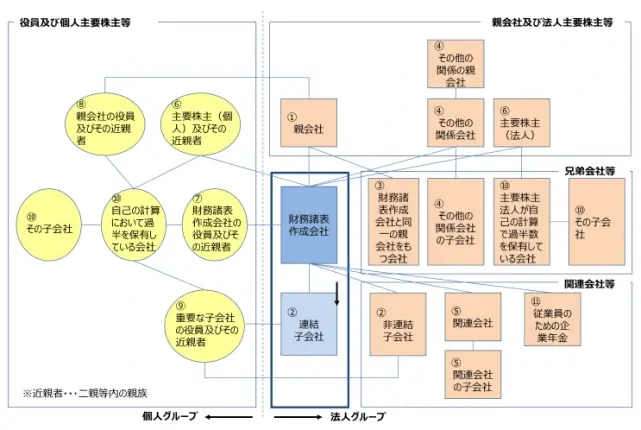

会社の役員(またその近親者)、主要株主(またはその近親者)、関連会社(または関連会社の子会社)など、会社に密接に関わるステークホルダーがその範囲となります。

参考:企業会計基準委員会「企業会計基準第11号 関連当事者の開示に関する会計基準」第5項(3)

- ①親会社

- ②子会社

- ③財務諸表作成会社と同一の親会社をもつ会社

- ④財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(その他の関係会社)並びにその親会社及び子会社

- ⑤関連会社及び当該関連会社の子会社

- ⑥財務諸表作成会社の主要株主及びその近親者

- ⑦財務諸表作成会社の役員及びその近親者

- ⑧親会社の役員及びその近親者

- ⑨重要な子会社の役員及びその近親者

- ⑩⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社

- ⑪従業員のための企業年金(企業年金と会社との間で掛金の拠出以外の重要な取引を行う場合に限る。)

関連当事者の範囲は非常に広いことがわかります。役員だけでなくその近親者も含まれ、把握すること自体が困難なケースもあります。実際に関連当事者に該当するか否かは、上記を形式的に当てはめるのではなく、実質的な判断が求められます。

上記⑥財務諸表作成会社の主要株主とは、自己または他人の名義をもって総株主の議決権の10%以上を保有している株主を指します。ただし、保有態様等の事情を勘案するため、信託業を営む者が信託財産として株式を保有している場合などは主要株主には該当しないと判断します。

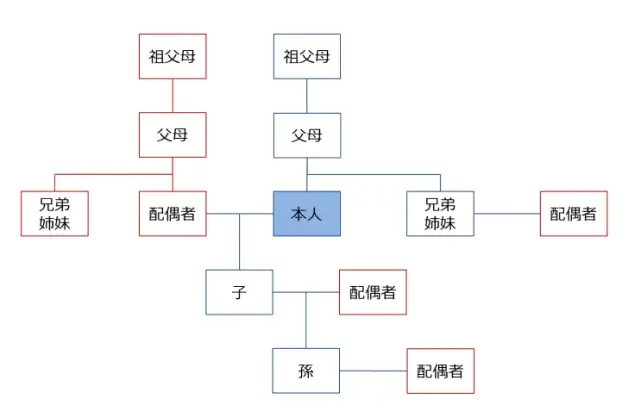

二親等以内の親族を指します。配偶者、父母、兄弟、姉妹、祖父、母、子、孫及び配偶者の父母、兄弟、姉妹、祖父母並びに兄弟、姉妹、子、孫の配偶者が該当します。

役員とは、取締役、会計参与、監査役、執行役又はこれらに準ずる者をいいます。

また⑨重要な子会社の役員とは、“重要な子会社”の役員、ではなく、“重要な”子会社の役員を意味します。たとえば会社グループの事業運営に強い影響力を持つ者が子会社の役員にいる場合には、当該役員は関連当事者に該当します。

創業者が役員を退任して顧問に就任し、顧問として引き続き経営に強い影響力を持つ場合も役員に準ずるものと判断され、関連当事者に該当します。

会社と関連当事者との取引のうち、重要な取引が開示対象となります(重要性の判断は後述)。会社とは、連結財務諸表においては連結会社だけでなく連結子会社も含まれます。

以下の取引は、開示対象となるか判断が必要です。

独立第三者間取引であったと仮定した場合の金額を見積り、重要性が高いと判断された場合は開示対象となります。

実質上の相手先が関連当事者であることが明確な場合には、開示対象となります。

会社と関連当事者との間での増資引き受けや自己株式取得などは開示対象となります。ただし、公募増資は取引条件が一般の取引と同様であることが明白な取引に該当し、開示対象外取引となります。

関連当事者との取引であっても、以下の取引は開示対象外になります。

関連当事者取引の開示の目的は連結財務諸表への影響を表すことですが、たとえば非連結子会社とその関連当事者との取引など、連結会社(連結財務諸表作成会社及び連結子会社)が直接かかわらない取引の情報を入手することは困難であることや、連結財務諸表にあまり影響がない場合も多いため開示対象外となります。

開示対象にするためには、重要な取引か否かを取引ごとに判断する必要があります。また関連当事者が法人か、個人かによっても判断は異なります。

個人グループに該当する関連当事者との取引が、連結損益計算書項目及び連結貸借対照表項目等のいずれに係る取引についても、1,000万円を超える場合は、すべて開示対象となります。

法人グループに該当する関連当事者取引の場合は、各項目における基準値において判断します。

(個別財務諸表で関連当事者との取引を開示する場合、連結損益計算書項目、連結貸借対照表項目、税金等調整前当期純損益は、それぞれ、損益計算書項目、貸借対照表項目、税引前当期純損益と、適宜読み替えます。)

※②および③については、その取引総額が、税金等調整前当期純損益又は最近5年間の平均の税金等調整前当期純損益(当該期間中に税金等調整前当期純利益と税金等調整前当期純損失がある場合には、原則として税金等調整前当期純利益が発生した年度の平均とする。)の10%以下となる場合には、開示の必要はありません。

関連当事者取引と判断された場合は、原則として個々の関連当事者ごとに、以下の項目を開示します。

参考:企業会計基準委員会「 企業会計基準第11号 関連当事者の開示に関する会計基準」10項

- ①関連当事者の概要

- ②会社と関連当事者との関係

- ③取引の内容

- ④取引の種類ごとの取引金額

- ⑤取引条件及び取引条件の決定方針

- ⑥取引により発生した債権債務に係る主な科目別の期末残高

- ⑦取引条件の変更があった場合は、その旨、変更内容及び当該変更が財務諸表に与えている影響の内容

- ⑧関連当事者に対する貸倒懸念債権及び破産更生債権等に係る情報(貸倒引当金 繰入額、貸倒損失等)

関連当事者取引は、上場審査において最も重要な項目の1つです。具体的には上場申請書類の一つである「新規上場申請のための有価証券報告書(Ⅱの部)」において申請会社の関連当事者取引に関する基本方針や取引の適正性を確保するための体制を確認されるとともに、申請会社グループが最近2年間に行ったすべての関連当事者取引について、その取引内容、取引条件の詳細および取引条件の決定方法を確認されます。

また上場後の関連当事者取引の開示に関しては金額基準が設けられていますが(3-3.開示の重要性の判断基準)、上場審査においては、金額基準はなく取引金額の僅少なものも含めてすべて記載対象となる点、留意が必要です。

なお、関連当事者取引がある場合には、会計基準上は開示を求められますが、上場審査の観点においては、上場前の適切なタイミングにおいて、その取引の解消が原則として求められます。

未上場の会社では、不動産の賃貸借契約などの関連当事者取引が行われているケースが多々あります。すべての関連当事者取引を把握し、解消するために時間がかかることもあるため、直前期末もしくは可能であれば直前々期末までに解消しておくとよいでしょう。

関連当事者とは、会社と密接に関係し、その経営判断に少なからず影響を与えられる立場にあるものです。そのため、関連当事者との取引は、その取引条件を恣意的に歪められるリスクが高く、会社にとって利益相反に当たる取引となる恐れがあります。

たとえば通常であれば100万円で販売している商品について、経営者がその親族に半額の50万円で販売した場合、経営者の恣意的な判断により、本来会社が得るべき50万の利益が損なわれたことになります。

一部の会社関係者の恣意性により、会社の利益を損ない、ひいては投資家の利益を損なうような取引は認められません。

会社の決算数値を操作するために、関連当事者との取引が悪用されるリスクもあります。

たとえば、期末において売上予算が1,000万円未達の会社があり、売上予算達成のため、当該会社の役員が個人資産で会社の商品を1,000万円分買い取ったとします。これにより売上予算を達成するかもしれませんが、それは会社が持つ本来の実力とは乖離しています。

また、そのほかにも、関連当事者と共謀して架空の取引を行ない、売上高を水増しするなど、関連当事者取引を悪用した決算操作の方法はいくらでも考えられます。

投資家が上場企業に投資する際の判断基準として、会社が開示する財務諸表があります。財務諸表は投資判断に大きな影響を与える開示書類であるため、適正な数値を表していることが大前提であり、会社の恣意性により歪められることはあってはなりません。

関連当事者取引は利益相反取引や決算操作を防止する観点から、その取引の必然性、取引条件の妥当性、取引決定の際の意思決定プロセスの適正性を担保しなければなりません。

まずは必然性を判断します。なぜその取引が事業上必要なのか、なぜ他の取引先ではなく、その関連当事者が取引先でなければならないのかを明確にします。

次に妥当性を判断します。たとえば、販売に関する関連当事者取引であれば、他者への販売価格の平均程度で販売する必要があります。貸付に関する関連当事者取引であれば、その権利は市場金利と大きく乖離していないことが条件です。

必然性も妥当性もあると判断した場合、取引実施の可否について事前に取締役会の承認を得る必要があります。これは一部の役員などによる恣意性の高い取引を未然に防ぐためです。また会社法においては、会社と取締役との取引は利益相反取引として事前承認と事後報告を行うことが定められています。

以上の観点において、すべてを満たさない場合には、その関連当事者取引はなるべく早いタイミングで解消する必要があります。

関連当事者取引は、利益相反取引のリスクや決算操作の防止という観点からも、可能であれば早いタイミングで解消すべきです。事業上継続せざるを得ない場合であったとしても、適正な取引決定の意思決定プロセスを経て、適切な情報を開示しなければなりません。上場企業としてあるべき対応は何か、投資家保護を念頭に関連当事者取引への方針を検討することが肝要です。