IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

TOKYO PRO Market(東京プロマーケット、TPM)とは、東京証券取引所(以下、東証)が運営する株式市場の1つで、2009年に開設されました。大きな特徴は、株式投資の知識や経験が豊富な“プロ投資家向け”の株式市場であることです。そのため、グロース・スタンダード・プライムといった他の東証市場よりも、上場基準が柔軟に設計されています。

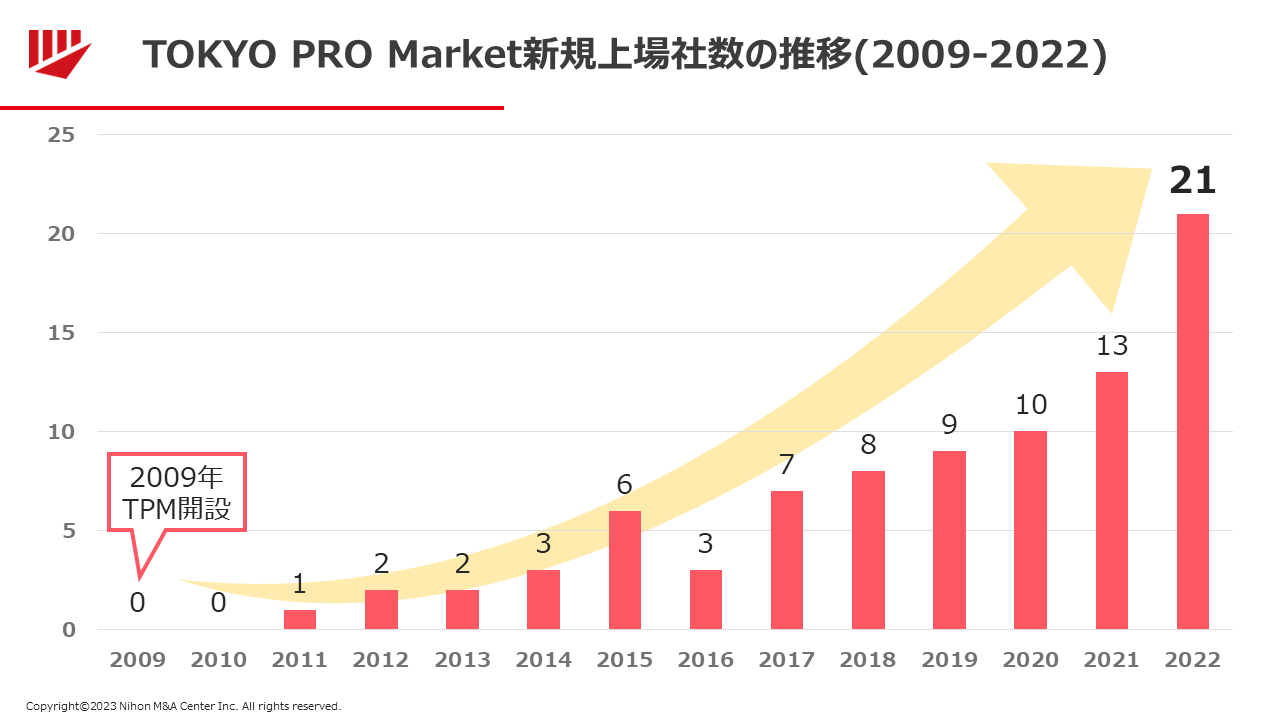

2017年以降、TOKYO PRO Marketの上場社数は過去最多社数を更新し続けています。門戸が広いことや認知度の高まりから、日本の証券市場の中で、最も注目されていると言っても過言ではありません。

「資金調達できないなら、上場の意味がないのではないか?」

「誰でも上場できる市場なら、上場する価値がないのではないか?」

TOKYO PRO Marketに関して、このような疑問をお持ちではないでしょうか。

一般市場への新規上場時には「不特定多数の株主から調達した資金を、事業に投下してビジネスを拡大させること」が大きなメリットとして位置付けられます。

一方で、TOKYO PRO Marketの場合は、前述のとおり、株式を取得できる投資家をプロ投資家に限定していることから、株式の流動性(市場で売買されている株式の多さのこと)は低く、不特定多数からの資金調達や大規模な資金調達は困難です。資金調達を目的として上場を目指す場合には、TOKYO PRO Market上場は適さないと言えるでしょう。

大規模な資金調達は難しいですが、その他の「上場メリット」については一般市場と同様のメリットを享受することが可能です。

一般的に、上場の目的=「上場メリット」として、企業の①知名度、②認知度、③信用力、④採用力の向上が挙げられます。その他にも、⑤資金調達力の向上(上場時の資金調達以外にも、信用力向上に伴い金融機関から融資を受けやすくなるなどのメリットも含みます)や、⑥経営の組織化、⑦役職員の士気の向上など、枚挙に暇がありません。様々な「上場メリット」を通じて、企業の抱える課題の解決や、叶えたい世界の実現に大きく貢献することができるのです。

ところで、一般市場より上場基準が柔軟に設計されたTOKYO PRO Market市場でも、本当に上場メリットを享受することはできるのでしょうか。

TOKYO PRO Marketには、上場に相応しい会社かどうかを確認する「上場適格性要件」と、要件を満たしているかどうかを確認する審査過程が存在します。上場適格性要件は、ガバナンス体制やコンプライアンス体制の整備や、事業が公正かつ忠実に運営されているか等、項目は多岐にわたります。

要件は一般市場よりは厳しくないとはいえ、「誰でも上場できる市場」ではありません。当該要件をクリアしていると証明できるからこそ、前述の「上場メリット」を享受することができるのです。

【関連サイト】

上場に対してネガティブなイメージを持つ経営者の多くは、外部株主が増えオーナーシップを維持できなくなることや、株価に振りまわされること等を懸念しています。しかしTOKYO PRO Marketであれば、株式流通比率の基準がないため無理に自社株式を手放す必要がありません。オーナーシップを維持することができるのです。

成長スピードを落とさずに、経営を組織化(=脱属人化)し、強い会社をつくる、という心意気・覚悟がある企業にとって、TOKYO PRO Market上場は最良の経営判断と言えるでしょう。

【関連サイト】

“J-Adviser”とは、東証から「上場のプロフェッショナル」として認められた企業です。

東証は「企業に対する経営支援の経験が豊富で、IPO(株式上場)に関わる深い知見を有している」と認めた企業に対してJ-Adviser資格を付与し、上場の審査・モニタリング業務を委託しています。

委託されたJ-Adviserは、東証や証券会社に代わって上場準備のサポートや上場審査、上場後のモニタリングといった業務を一貫して行います。上場申請に必要となる様々な手続きや東証との面談も、すべてJ-Adviserが対応します。

つまりJ-Adviserとの連携が上場実現の鍵とも言えます。J-Adviserと上場準備会社との間で密に連携を取り、伴走してもらうことが、スムーズな上場準備と上場を実現するためのポイントです。

ちなみに、2023年3月30日現在、J-Adviserは全国で15社が認定されており、当社・日本M&Aセンターもそのうちの1社です。担当J-Adviserとしてこれまでに19銘柄の上場申請を行っています。

【関連サイト】

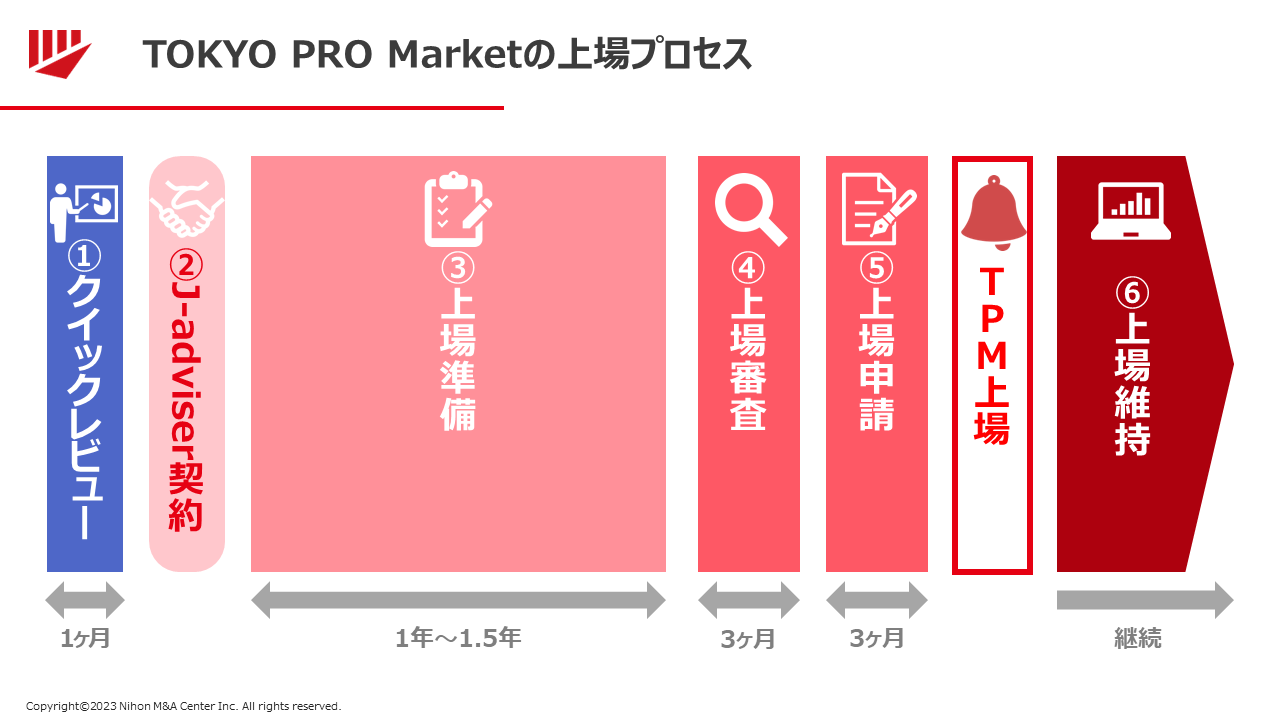

TOKYO PRO Market上場には、大きく6つのプロセスがあります。

①クイックレビュー(予備調査) ②J-Adviser契約締結 ③上場準備 ④上場審査 ⑤上場申請 ⑥上場維持です。

上場準備におけるはじめの一歩は、上場までの過程を網羅的に把握し、上場に向けた自社の課題を明らかにすることです。

クイックレビューは、まさに上場準備のはじめの一歩です。企業の現状レベルを把握すると同時に、TOKYO PRO Marketを目指す場合に求められる要改善事項を網羅的に洗い出します。

当社のクイックレビューであれば、100以上の項目から構成されるチェックリストへの回答とインタビューを通じ、企業の現状レベルのスコアリングと要改善事項を把握した上で、TOKYO PRO Market上場までに必要な準備事項、上場までの想定スケジュール等を詳細にフィードバックします。

たとえば経営の意思決定や業務フローにおいて不正や間違い、トラブルが起こらないような牽制体制を備えているか(=ガバナンス)や、万が一にも関連業法や労働基準法などの法令に違反しないような体制となっているか(=コンプライアンス)などを確認します。

上場準備は登山に似ています。山に登ると決めたら、登山の前に標高や難所を事前に確認します。トレーニングも必要でしょう。そして適切な装備や服装もそろえ、登山時にはガイドとともに山頂を目指します。上場準備を始める前にもクイックレビューで現状と課題を把握し、内部管理体制の整備を行います。ガイドの代わりにJ-Adviserが伴走し共に上場をめざします。まずはこのクイックレビューで感触を掴むことが重要です。

【関連サイト】

上場準備をサポートするパートナーとして、そして、上場を希望する企業の上場適格性を調査・確認する審査機関として、「J-Adviser」を選定します。

J-Adviserは契約に先立ち、登記簿や決算書などの企業資料の精査や、経営者へのインタビューを通じて、上場を目指すのに相応しい会社かどうかをチェックします。会社の現状を理解した上で、上場準備プロセスやスケジュールの共有を行い、J-Adviser契約を締結します。

J-Adviser契約締結時に提示する上場準備の計画書に基づいて、求められる管理体制を整備・運用していきます。また、この上場準備の期間に、監査法人によるショートレビューや会計監査も平行して実施します。

上場直前の事業年度の決算が確定したタイミングでは、J-Adviserが上場準備状況を確認し、次の上場審査プロセスへの移行の可否を検討するとともに、上場までに解決すべき課題とスケジュールを改めて協議します。

上場準備プロセスで構築した各種体制が機能していること、上場企業として社会的信用に足る組織となっていること(上場適格性)を確認します。

上場審査の結果に基づいて、上場適格性と上場意向表明の可否を協議します。

J-Adviserごとに差異がありますが、標準的な上場審査の概要は、以下の通りです。

この期間、上場申請会社はこれまで構築してきた体制やその運用状況について、書面やヒアリングを通じて質問されるので、回答し続ける、アウトプットし続けることになります。

また、上場申請会社はJ-Adviserによる上場審査と並行して、発行者情報(有価証券報告書に類似した資料)やコーポレート・ガバナンス報告書等の上場申請書類を作成・更新する必要があります。上場審査期間は、上場前の最終コーナーをラストスパートするイメージです。

J-Adviserが東証に対して「上場意向表明書」を提出した後、J-Adviserが上場適格性の確認(上場審査)を適切に実施したかどうかを東証に確認されます。

J-Adviser面談が完了すると、上場申請会社が東証に対して「有価証券新規上場申請書」を提出し、受理されたタイミングで上場予定が公になります。これを上場申請と呼びます。

上場申請から約10営業日後に、東証から上場承認がなされ、上場日には、東証にて上場承認通知書の授与式にあたる上場セレモニーと打鐘が行われます。

上場後も、重要事項の適時開示をJ-Adviserを通じて継続的に行います。

J-Adviserは企業の上場適格性が上場後も維持されていることを継続的にモニタリングします。

2023年3月末時点でTOKYO PRO Marketの上場社数は70社を超えています。さらにその約半数が直近2年以内に上場しており、過年度以上の盛況ぶりです。

TOKYO PRO Marketを目指す会社の規模や背景、主要課題はその年ごとに異なります。その中でも直近のトレンドとして下記2点が挙げられます。

上場準備中の会社の数は1,000社を超えると言われています。

その中でも上場時に高い時価総額が見込める企業や、高い成長性を有する企業は優先的に上場を果たしていきます。しかし一方で、上場時に高い時価総額が見込めない、高い成長性とまでは言えない場合、上場に至らないケースが見受けられます。

上場はあくまでも企業成長のための手段です。

TOKYO PRO Marketへの上場で、東証上場ブランドを獲得し、それを起爆剤として事業に活用し、更なる業容拡大を実現することができます。一般市場への上場はその後に自然と見えてくるのです。

一般市場への上場を目指していた企業が、TOKYO PRO Marketにいったん上場し、その後一般市場にステップアップするケースが年々増えています。企業成長のための上場の入り口として、戦略的にTOKYO PRO Marketを活用することは有効です。

上場には必ず監査法人による会計監査が必須です。しかし、業界内の人材不足等により監査契約を受諾してもらえないことが少なくありません。監査法人がなかなか決まらないことを表す「監査難民」という言葉も生まれているくらいです。

特に、3月決算や12月決算の企業は監査法人の選定に苦労します。日本では3の倍数を決算期とする企業が多いため、その時期に監査法人内の人員がひっ迫するからです。

監査法人が見つからない場合は、J-Adviserに相談してみましょう。監査法人を紹介してもらえることがあります。とはいえ、監査法人のリソースは限られているため、監査法人に選ばれる会社になることも重要です。監査法人に選ばれる会社とは、監査法人にとって手間がかからない会社です。つまり内部管理体制が整備されていることを指します。しかし、上場準備当初で内部管理体制が整備されている会社はまずありません。J-Adviserの指導・助言のもと、内部管理体制の整備を進めながら、並行して監査法人を探しましょう。

「企業は社会の公器である。」

パナソニック創業者の松下幸之助氏の言葉にもあるとおり、上場企業の社会的責任は未上場企業と比べて重いものです。例えば不祥事や不正会計等が発生した場合には、企業としての信頼を失うだけでなく、市場や様々なステークホルダーに影響を与えてしまいます。

企業が社会の公器として健全にあり続けるためには、法人と個人の明確な分離、法令遵守、適正な開示等といった一定水準のコーポレート・ガバナンス、コンプライアンス、ディスクロージャー体制の構築が必要です。これらは上場適格性要件とイコールであり、上場適格性要件を満たすためには、これまでの経営体制や事業フロー、社内ルールを大幅に見直さなければなりません。

成長のために自らを、そして周りも変化させることは大変な困難を伴います。その過程では、様々な壁にぶつかり、時には仲間が離れてしまうこともあるでしょう。しかし企業を組織的に強くするために乗り越えなければなりません。新しい仕組みを理解・吸収し、円滑に適用させていく柔軟性と牽引力を備えた経営者だけが上場を達成できるのです。

【関連サイト】

TOKYO PRO Market市場は急速に拡大しています。

様々な業種業態の企業が目指せるマーケットであり、企業成長の第一歩として上場を検討している企業にとっては最適な手段ではないでしょうか。

当社も企業の存続と発展に貢献するJ-Adviserとして、高い熱量でIPOを目指す企業を応援するとともに、TOKYO PRO Market市場の更なる活性化に向けて取り組んでまいります。