IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

CFOとはChief Financial Officerの略称であり、「最高財務責任者」と訳されます。企業の財務戦略の立案、実行の責任者として、企業の成長を財務面から支える存在です。

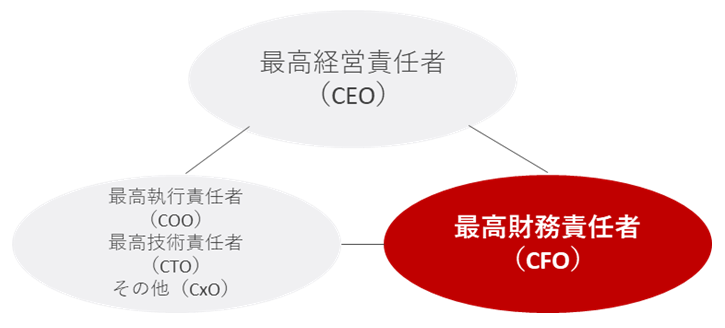

日本では、CFOは単に経理屋や経理・財務部長といった意味合いでとらえられがちです。このような傾向は「財務責任者」という訳語にも起因しているのかもしれません。しかし、本来CFOとは財務戦略を経営戦略に取り込める経営者の一員であり、欧米においてはCEO(最高経営責任者)と同様にその地位が確立されています。

CFOは、企業の成長を財務面から支え企業成長のカギを握る存在であり、欧米では早い段階で必須メンバーとして経営に参画するのが一般的です。しかし、日本ではCFOが不在といった企業も珍しくありません。特にシードやスタートアップといった早い段階にある企業では、自社にとっての必要性を認識されない(時期尚早であると理解されている)ケースも少なからず見られます。

ところが近年は、以下のような理由からCFOの必要性が認められるようになりました。

バブル経済が崩壊する1990年代前半までは、企業の資金調達手段はほとんどが金融機関からの融資でした。しかし、バブル経済が崩壊し、金融機関が貸し渋りに転じると、企業は成長のための資金を直接金融、つまり投資家などから調達しなければならなくなりました。

投資家から資金調達をするには、自社の事業戦略・成長性・競争優位性・株主価値を最大化する財務戦略を策定し、その成果を透明性のある財務情報として開示する必要があります。自社が投資リターンを生み出すことができる魅力的な投資先であることをアピールしなければならないからです。

このような役割を、中間管理職である財務部長クラスの人材が担うことは困難です。財務の専門知識のみならず経営者の目線で企業を俯瞰できるCFOが求められています。

かつて企業経営において売上高や利益を重視する傾向がありました。しかし、帳簿上で利益が計上されていても手元に十分な資金がなく倒産してしまう黒字倒産が少なからず発生していました。

そのようなことから、経営を維持しさらなる成長を遂げるためには、資金収支を重視するキャッシュフロー経営が必要であるとの認識が広まっています。

キャッシュフロー経営では資金調達、投資、資金配分等、手元資金を増やすための財務戦略の立案と実行が必要であり、それらを実現できるCFOが求められています。

投資家にとって魅力的な投資先であることをアピールするためには、企業の財政状態や経営成績といった財務情報の透明性と比較可能性が求められます。

資本市場のグローバル化が進む今日では、IFRS(国際財務報告基準)にもとづく財務情報開示の必要性が高まっています。また、会計基準や税法等法令の改正を適時適切にアップデートしてルールに従った透明性のある財務情報を投資家にわかりやすく開示することも必要です。

財務情報の開示、IR活動の戦略立案と実行をリーダーとして指揮する役割がCFOに求められています。

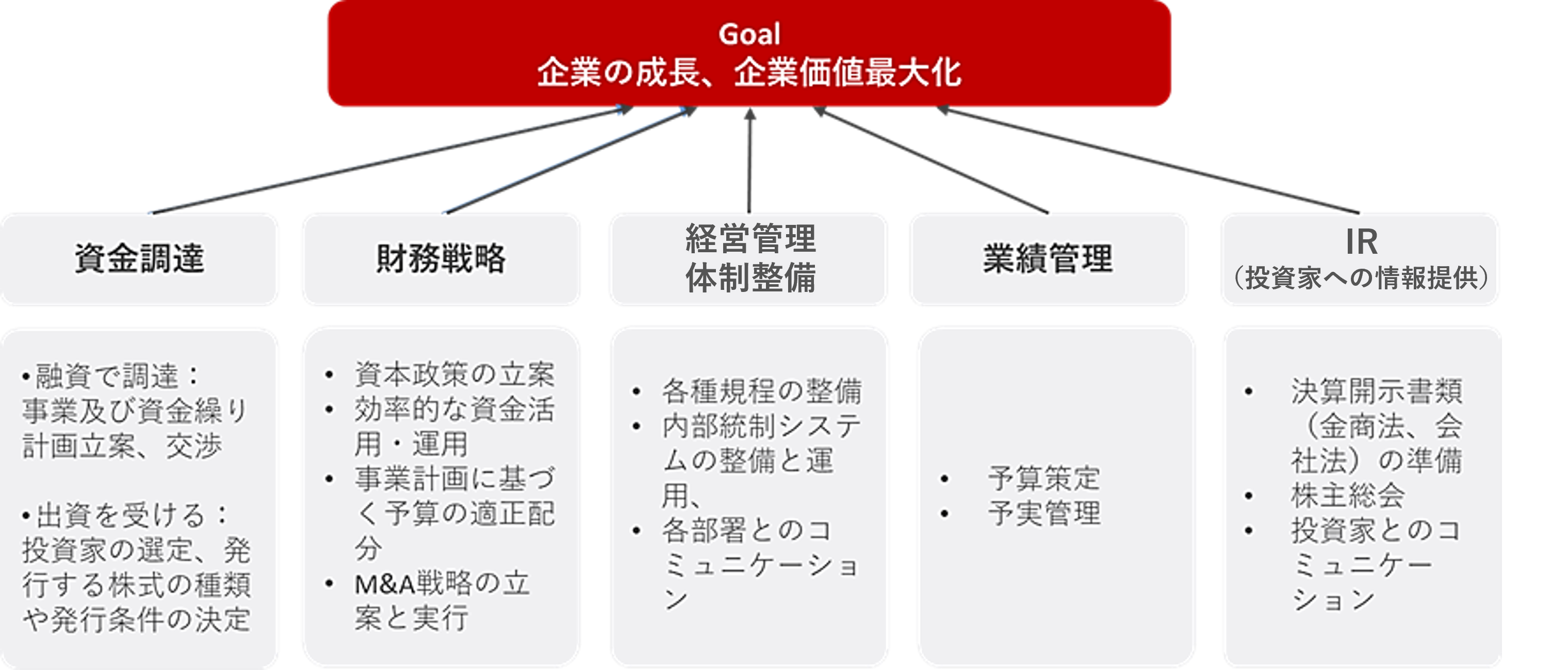

企業価値を向上させるためには、事業の収益性を上げなければなりません。

そのために、グループ全体の財務および市場等の分析による将来の収益性を予測し、必要に応じて経営改善や不採算事業から撤退する意思決定を行います。

また企業や事業の合併や買収(いわゆるM&A)といった積極的な事業再編活動による企業価値の向上も投資家から期待されます。

これらの判断を的確に行う役割もCFOに求められています。

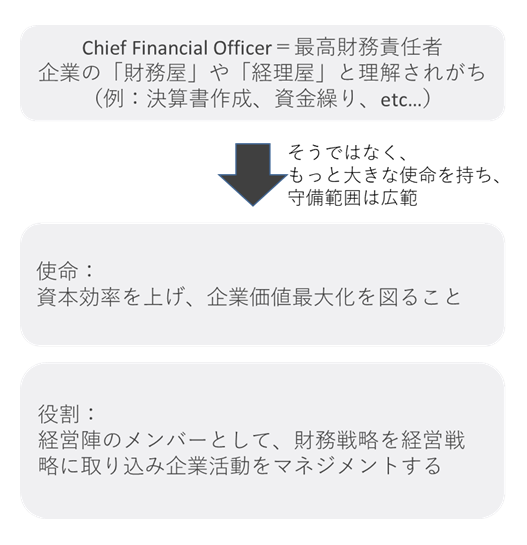

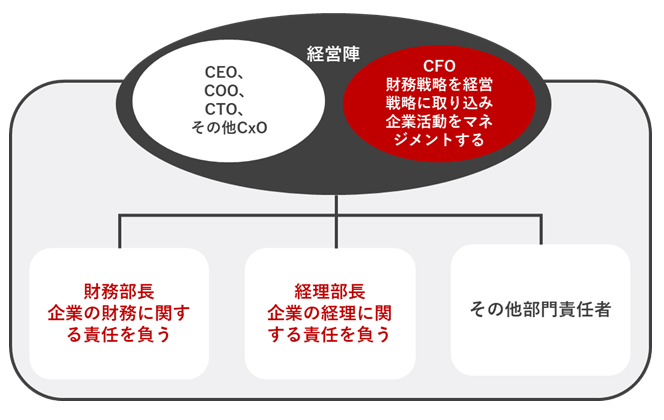

CFOの役割は、経営メンバーとして財務戦略を経営戦略に取り込み企業活動をマネジメントすることです。そして企業の成長を財務面で支え企業の資本効率を上げ、企業価値の最大化を図ることが使命です。

CFOは前述のとおり、資本効率を上げて企業価値の最大化を図ることを使命とし、その役割は経営メンバーとして財務戦略を経営戦略に取り込み企業活動をマネジメントすることです。

一方、財務部長は企業の財務に関する業務の責任者であり、経理部長は企業の経理に関する業務の責任者です。

CFOと財務部長や経理部長では、企業内での立ち位置やその業務範囲が大きく異なります。

CFOの主な職務内容としては、以下が挙げられます。

実際にはCFOの担う業務領域は各企業で均一ではなく、企業の置かれた環境や経営戦略により各社で多少異なります。

創業期や拡大期の企業では、資金調達により、運転資金を確保することが一般的です。

資金調達の主な方法は、金融機関から借り入れを行う「融資」と投資家からの「出資」の2つがあります。

金融機関から融資を受けるためには、融資の審査をクリアする必要があります。CFOは財務諸表の整理や返済計画の検討、そして実際に金融機関との交渉などを行います。また、投資家から出資を受けるためには、投資家の選定、発行する株式種類や株式数についての交渉、投資家との契約書の作成などを行います。

経営戦略にもとづき、企業の資本効率を上げるために必要となる財務戦略を実行します。

具体的には、以下のような内容を検討し実行します。

上場企業やこれから株式上場(以下、IPO)を目指す企業においては、投資家保護を意識した経営管理体制の整備が求められます。経営管理体制が脆弱な場合、上場企業として不適格と判断されてしまうためです。

経営管理体制の整備として、主に以下のような内容について検討し対応します。

また、これらの整備にあたっては、CFOを中心に他部署のメンバーともコミュニケーションを取りながら進めていくことが必要です。

拡大期における企業では、売上が伸びるとともに、人件費や広告宣伝費、開発費などのコストも急激に増加する傾向があります。予算を立案し管理していくこと、そして予実分析の結果、翌期の経営活動における資金繰り戦略を検討することもCFOの重要な職務の一つです。

投資家に向けた透明性の高い情報を適時適切に開示するために、以下のようなIRに関連する活動を実行します。

CFOは企業の成長を財務面から支える存在です。そのため財務などの専門知識が必要です。また、これらは法令遵守が前提のため、関連する法令(金融商品取引法や銀行法など)の知識も求められます。

CFOは経営戦略を実現するために適切な財務戦略を立案し実行します。そのためには自身も経営者としての視点を持ち、経営全体を俯瞰することが重要です。

マネジメント能力とは、経営資源(ヒト・モノ・カネ)を管理、運営する能力を意味します。綿密な財務戦略を策定したとしても計画通りに進むとは限りません。CFOには状況を適切に把握して経営資源を活用しつつ、課題に対して柔軟かつ迅速に対応できるマネジメント能力が求められます。

資金調達をするためには、金融機関や投資家などに、自社の魅力を理解してもらい、資金供給に対する承諾を得る必要があります。また、財務戦略をスムーズに実践していくためには、社内の現場の人達からの理解が必要となるでしょう。

このようにCFOには社内外の関係者との良好な関係性を構築できるコミュニケーション能力が求められます。

CFOは財務に関する専門的知識があり、経営に関して高い意識を持ち、マネジメント能力とコミュニケーション能力に長けた人材ということになります。

しかしながら、それらの要件をクリアするスーパーマンのような人材に出会うことはまれです。仮に出会えたとしても報酬面で自社の予算と折り合いがつかず採用に至らないことや、社内メンバーと相性が合わずすぐに会社を去ることになるケースも少なくありません。

自社の実態と経営方針に照らしあわせて、CFOに期待する主要な役割、業務領域、人柄を明確にするのがCFO採用の第一歩です。

CFOの採用方法としては、社内の人材を充てる内部昇格か、外部から招へいするのか、いずれが適当かを検討する必要があります。また、昨今では、外部コンサルタントを活用する方法も増えています。それぞれの方法におけるメリット・デメリットを見ていきましょう。

内部昇格の場合は、自社の事情に精通した人材であるため、信頼関係を築けている、スムーズに業務に取り掛かれる、採用コストがかからないといったメリットがあります。

デメリットとしては、育成に時間がかかることが挙げられます。

外部から招へいする場合は、必要とするリソースを即座に補うことができる、外部で培ったノウハウや情報を自社に取り込めるといったメリットがあります。

デメリットとしては、信頼関係を一から構築しないといけない、採用コストや追加の人件費の負担が発生するといったことが挙げられます。また、採用できた場合でも企業文化に合わずに、採用した目的を達成する前に退職してしまうというケースも少なくありません。

外部コンサルタントの活用の場合は、ノウハウの提供を受けながら社内で人材を育成することができます。社内人材にノウハウがインストールされることで、将来的なCFO人材の内部昇格も可能です。採用するよりは時間的・金銭的コストも低く抑えられます。

デメリットとしては、外部からの招へいと同様に、一定のコスト負担と相性が合わなかった場合に効果が出せない可能性があります。

| 手段 | メリット | デメリット |

| 内部昇格 |

|

|

| 外部招へい |

|

|

| 外部コンサル利用 |

|

|

これから株式上場(IPO)を目指す企業においては、事業部門の拡大と充実に注力するため、管理部門の整備は後手に回りがちです。その結果、管理部門は経理実務や出納業務担当者がいれば十分であると考えられていることも少なくありません。

しかし、上場企業には投資家保護を常に意識した経営管理体制が求められること、企業価値向上にむけた財務戦略の立案・実行が必要であることを踏まえると、成長ステージのなるべく早い段階からCFOが参画する必要性は高いと考えられます。

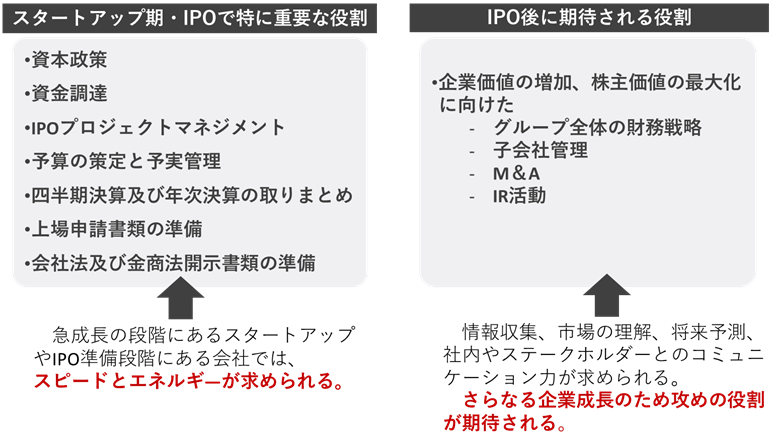

IPO準備段階で期待されるCFOの役割は多岐にわたります。

IPOプロジェクトマネジメント、資本政策の立案と実行、資金調達、業務プロセスの確立と検証、各種規程の整備、予算の策定と予実管理、内部統制の整備(いわゆるJ-SOX対応)、四半期決算及び年次決算の取りまとめ、会社法及び金商法開示書類の準備、上場申請書類の準備などがあげられます。

特に重要な役割としては、やはりIPOプロジェクトマネジメントです。IPOの計画立案・実行・管理、チーム編成とまとめ役、証券取引所・証券会社・監査法人など関係者との質疑応答、コミュニケーションや連携、審査対応が求められます。

また、資本政策、開示資料の作成、上場申請書類の準備といった業務では、経理や財務の知識はもとより、投資家に対し自社事業や成長性を口頭や書面でアピールすることが必要ですし、投資家とのコミュニケーション能力も必要です。

業務プロセス構築や各種規程の整備では、コンプライアンス意識をしっかりと持ち、コーポレート・ガバナンスやリスクマネジメントに対する見識、社内の調整能力やコミュニケーション能力もなくてはならないでしょう。

申請直前前々期(N-3期末)までに採用するのが良いでしょう。一般的にN-3期末までに、監査法人によるショートレビューを受けます。ショートレビューではIPOに向けた課題を明らかにし、明らかになった課題を半年から1年かけて解消していきます。このショートレビューがIPO準備の始まりであり、中心になって進めていくのはCFOです。

CFO採用でよくある失敗は、やはりミスマッチです。その中でも特に多いのが誰かの紹介で出会った「CFO」が自社の求めるCFOとしての要素を備えていない場合です。CFOの採用において、最終決定はCEOであることがほとんどですが、CEOがまずCFOの役割を理解していない場合に、その候補者がどのようなCFO要素を持っていて、どのような志向があるか。No2として長く自社の成長にコミットしてくれるのか。これらを慎重に検討せず紹介者に紹介されるままに採用してしまっていると、CFOが短期的に去ってしまう結果になっていることが多いように思われます。

地方企業の場合、CFOの人材確保がより難しく、IPOへのハードルが高くなってしまっている現状が見受けられます。

CFO人材を確保するためには、比較的人材が豊富な東京その他都市部といった遠隔地での人材採用も視野に入れること、リモートワークなど柔軟な勤務形態を用意することも一つの手段になりえます。都市部に事業拠点を設けることで人材確保が容易になる可能性もあるので、一考の価値はあるものと考えられます。

また当社のような外部コンサルを活用してCFO人材を社内で育成しIPOを達成する企業も増えています。オンラインでの情報共有が発達した今、かつて地方企業が感じていたようなIPOに関する情報格差は少なくなっています。信頼できる外部コンサルタントと出会い、必要な時に必要な支援を受けてIPOを実現することも十分可能です。

CFOは企業の成長を実現するうえで欠かせない存在です。

しかしながら、すべての要素を備えた完璧なCFOはいません。どのようなCFOが自社にとって必要か。これからCFOの採用を検討する場合は、まずは自社が求めるCFOの人材像や求める要素を明確にすることが、CFO採用に向けた第一歩です。

また、ご自身がCFOの役割を担う場合は、自社の現状を踏まえつつ、自身に求められる役割を理解し、経営者の意識を持って、とりわけCEOとのコミュニケーションは密に、企業の成長を財務面から支えるべく日々研鑽していきましょう。

自社のみでは難しい場合は、当社のような外部コンサルタントの活用もぜひ検討してみてください。

■経営管理の課題を本質から解決する|ブリッジコンサルティンググループ株式会社