IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

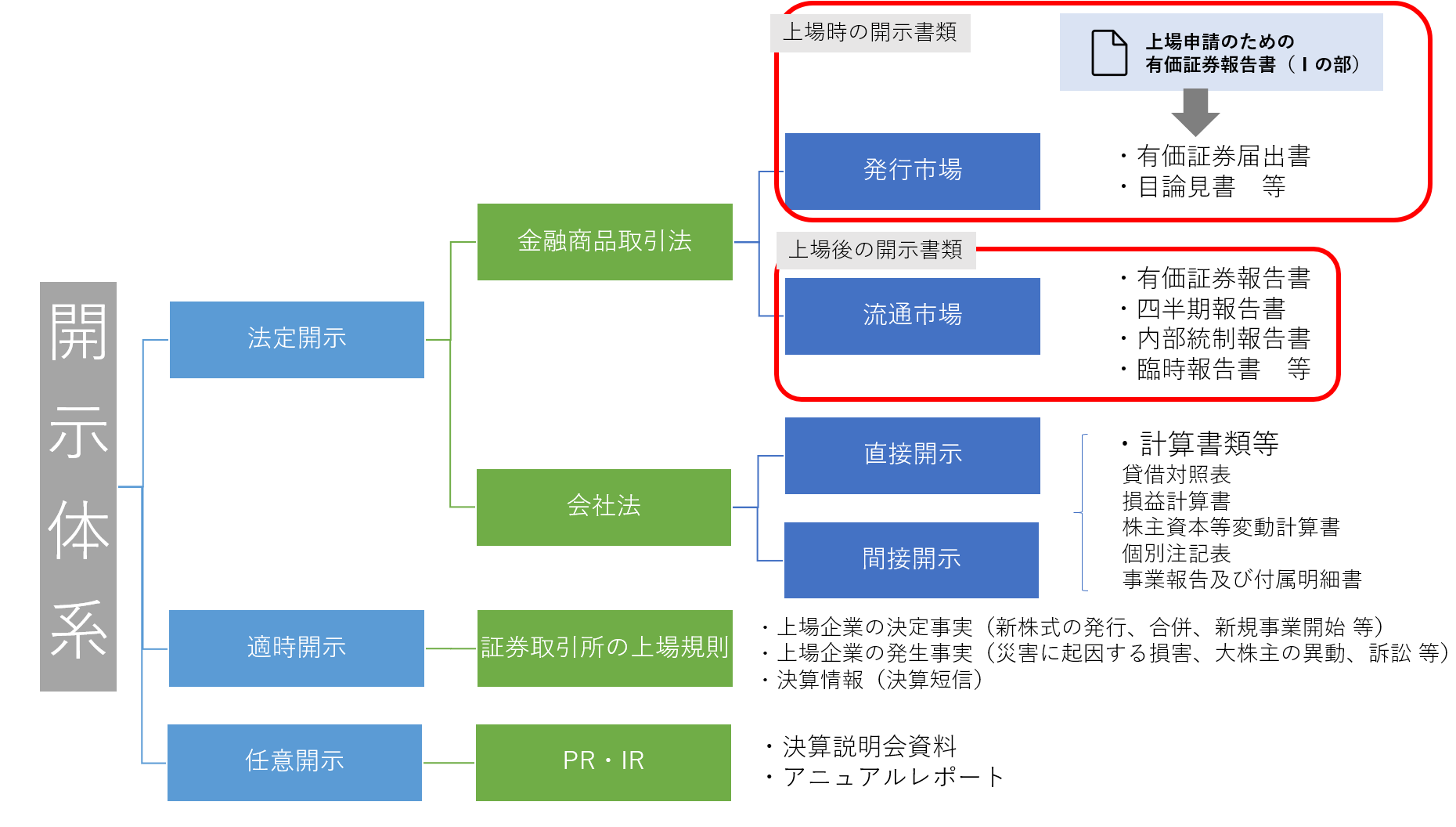

上場企業になると、投資家の投資判断に必要な情報(事業内容・財務内容・経営成績 等)を公平にタイムリーに公開する義務が課せられます。そのために会社法や金融商品取引法、証券取引所の規則で開示の体系が定められています。

開示の体系は以下の3つに大別されます。

スムーズな法定開示や適時開示の実現、そして企業の成長性や社会への貢献を積極的にアピールし中長期的な企業価値を投資家に認めてもらうための任意開示を実現するためには上場準備段階から開示体制を整えておくことが肝要です。

3つの開示体系について、目的や対象、開示書類を確認してみましょう。

法定開示とは会社法及び金融商品取引法により義務付けられた開示制度です。法律ごとに目的、対象、開示書類、提出・閲覧方法が異なります。

<会社法の開示制度>

<金融商品取引法の開示制度>

適時開示とは金融商品取引所の規則により義務付けられた開示制度です。

上場企業が投資家に対して、報道機関を通じてもしくは直接に、広く、タイムリーに重要な企業情報を提供することを目的としています。

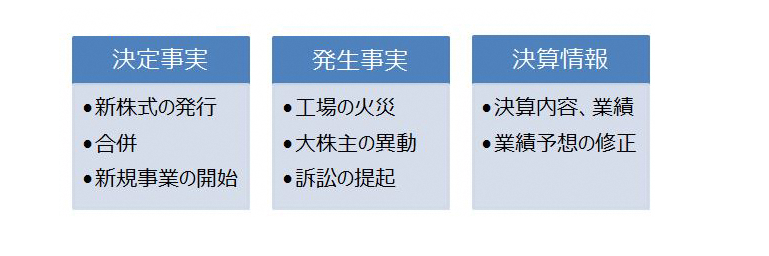

開示の内容は「決定事実」「発生事実」「決算情報」の3種類からなり、適時開示情報の提出・報道機関への開示・公衆縦覧等を総合的に電子化したTDNet(適時開示情報伝達システム)で提出・閲覧することができます。

ちなみにTDNetは東京証券取引所が提供するシステムですが、他の取引所に上場している企業も利用することができます。

上場企業が四半期単位で公開している「決算短信」は適時開示で求められる書類であり、投資家にタイムリーに決算情報を提供することが求められています。そのため監査証明不要で決算後45日以内にTDNetで提出・公開することが義務付けられています。

任意開示とは法律や規則により開示が義務付けられていない開示制度です。

たとえば、以下のような書類があります。

言葉の通り「任意」での開示のため、開示すべき事項は定められていません。しかし昨今、投資家との対話が重要視される中で任意開示のニーズは高まっています。中でも、ESGやSDGsといった社会的課題への取り組みについて開示を求められるケースが増えています。

上場を実現すると様々な開示が求められますが、上場準備の段階でどのようにして開示体制を整えるのでしょうか。

開示のプロフェショナルである宝印刷株式会社 取締役常務執行役員/企業成長支援部長 大村法生氏(以下、大村)と執行役員 ICT営業部長 兼 WEBソリューション室長 兼 デザインセンター担当 池主丞氏(以下、池主)にお伺いしました。

大村)金融商品取引法に基づく開示書類は上場申請時に作成する「新規上場申請のための有価証券報告書(Ⅰの部)」(以下、Ⅰの部)から始まります。Ⅰの部は上場承認後、取引所のホームページで開示されます。IPOファイナンスのために提出する「有価証券届出書」と、投資家に配布される「目論見書」も開示書類ですが、企業情報の部分はⅠの部をベースに作成されます。

上場申請のための有価証券報告書(Ⅰの部)は、事業の状況、設備の状況、経理の状況などが記載されます(有価証券届出書と目論見書にはⅠの部の内容に加え、証券情報や株式公開情報も記載する必要があります)。財務諸表を中心として財務情報は財務会計のルールに基づき作成され監査法人の監査を受けた内容が記載されますが、非財務情報は上場準備会社が自社を適切に表現し、投資家に内容が伝わるように工夫して作成しなければなりません。

企業規模や業種業態にもよりますが、100ページを超える書類になることがほとんどです。

大村)Ⅰの部には、申請期の前2期間分(直前期と直前々期)の財務諸表とその監査報告書が付されます。つまり上場時の開示書類を作成するための前提として、直前々期よりも前から会計監査を受けられる準備をし、少なくとも2期間分の監査報告書を受領しなければなりません。

そのために、直前々期の前に監査法人による、いわゆるショート・レビューを受け、会計監査を受けるためにクリアすべき課題を明確にします。税務会計だけではなく上場企業向けの財務会計に対応することや、ショート・レビューでの課題もクリアしながら監査に耐えうる財務諸表を完成させていくのです。

【関連コラム】

大村)開示書類というと決算書を思い浮かべる経営者の方も多いですが、実際には財務情報はその一部分であり、非財務情報がかなりの部分を占めています。

企業の状況や今後の取り組みを投資家向けにわかりやすく記載する必要があります。しかしこの作業が非常に困難です。

宝印刷(以降、当社)では開示書類のひな型や他社事例など、上場準備企業及び上場企業向けの参考資料を多数ご提供しています。また作成後の開示書類を提出前にチェックすることや記載の仕方に迷ったときにご相談いただける窓口もご用意しています。

このようなサポートを活用いただきながら開示書類を完成させていきます。

ちなみにⅠの部及び有価証券届出書は上場後に提出することになる「有価証券報告書」と多くの部分が重複します。まずⅠの部を完成させることが、上場後の開示に向けた第一歩です。

大村)主幹事証券会社の引受審査時には開示体制が整っている必要があると思います。審査が開始されるタイミングは証券会社によって異なりますし、個別の事情は勘案してくれますので、主幹事証券会社とのコミュニケーションが大切です。

なぜ審査時に開示体制が整っていないといけないのかというと、審査時には開示書類が適時・適切に作成され開示できる体制が整備されていることを説明できなければならないからです。上場後は適時開示の決算短信や法定開示の四半期報告書(監査のレビュー報告書の添付が必要)など、開示業務に追われることになります。そういった意味でも早めに体制を整えておく必要があります。

いつまでに体制を整えなければならない、というよりも必要書類や開示体制が整い次第審査に入ることができるため、早急に体制を整える、が正解でしょうか。

「総務・経理に任せておけば良い」とおっしゃる経営者の方が少なからずいらっしゃいます。しかし、これは間違いです。開示は前述のように非財務情報が大きなウエートを占めます。経営戦略や投資していただく際のリスク等にも言及します。会社全体に関わることを説明できるような会社の体制を構築する必要があります。

開示の担当者という意味でいえば、上場されたばかりの企業であれば、専任の担当者がいることは少ないかもしれません。総務・経理等の管理セクションや経営企画、ドキュメントチーム、社長付の方ということもあります。対外的な発信を取りまとめる部署になりますので、その会社の実情に応じた適切な方を選びましょう。

なお、有価証券報告書には「事務連絡者氏名」のお名前が記載されます。企業によってご担当者の所属部署は異なりますので、参考までに上場企業の有価証券報告書をご覧ください。

大村)法定開示ではEDINET(金融庁が提供)へ開示書類を提出し、適時開示ではTDNet(東京証券取引所が提供)へ開示書類を提出します。上場企業としてデータを取るべきとされている内容については、XBRLという特殊な形式で作成されたデータを提出しなければなりません。

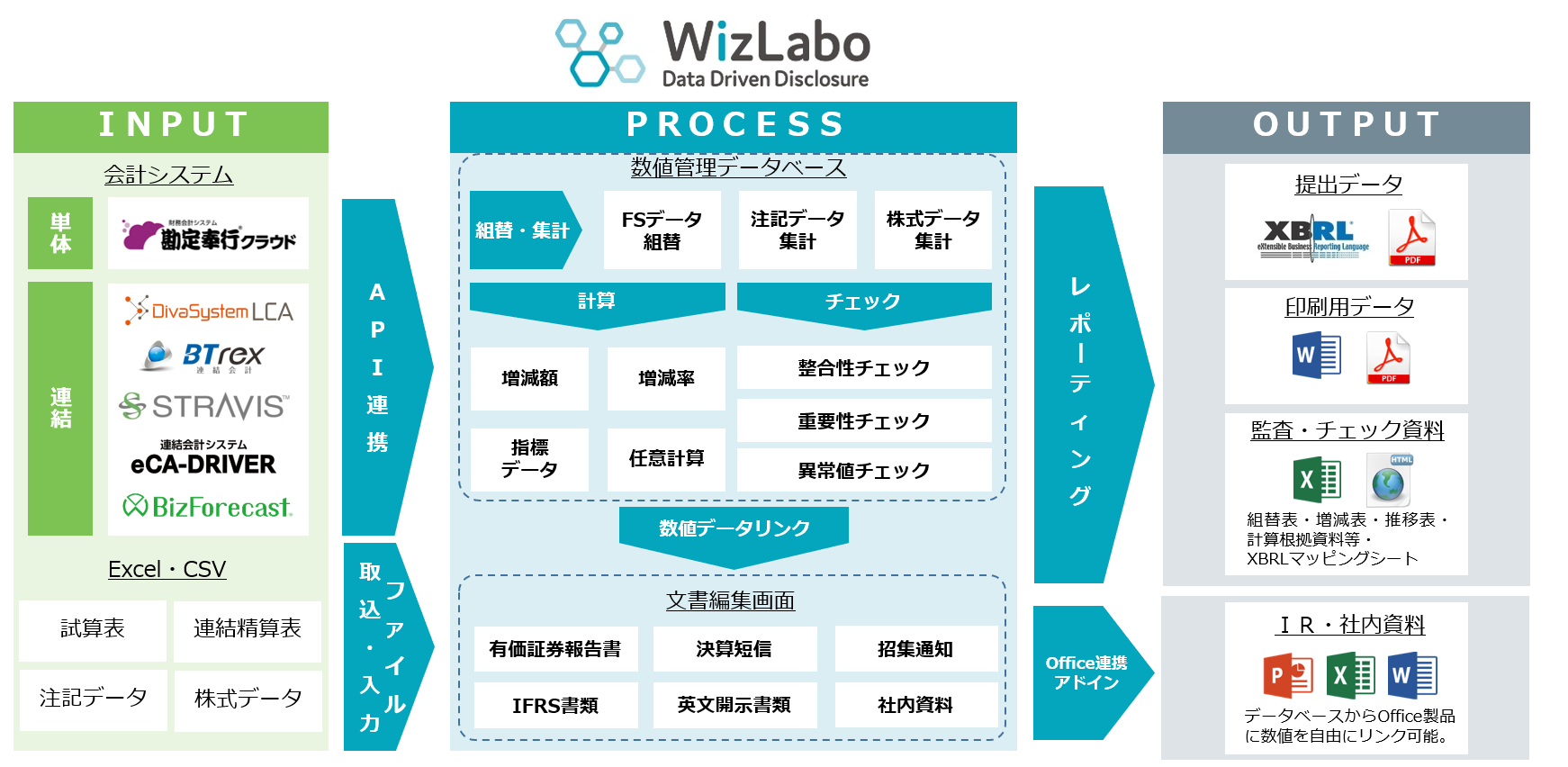

開示書類をXBRLに対応して作成するためには、証券印刷会社の提供する開示書類作成支援システムを利用する必要があります。当社の場合、「X-Smart.」という名称でサービスをご提供していますが、本年5月からは「WizLabo」という新バージョンをリリースしており、一層使い易くなったと自負しております。

開示書類作成支援システムでは、株主総会に向けて必要な書類など、会社法に基づいて作成しなければならない株主向け書類も作成することができます。

大村)また決算短信や四半期報告書など、適時に適切な開示資料を作成・提出するためには、開示業務の効率化も必須です。そういう意味でも開示書類作成支援システムは非常に有効です。

池主)特に決算短信は監査証明なしでタイムリーに開示する“速報”の位置づけです。決算期末後45日以内というスピードで開示するためにも、開示書類作成支援システムの存在は欠かせません。

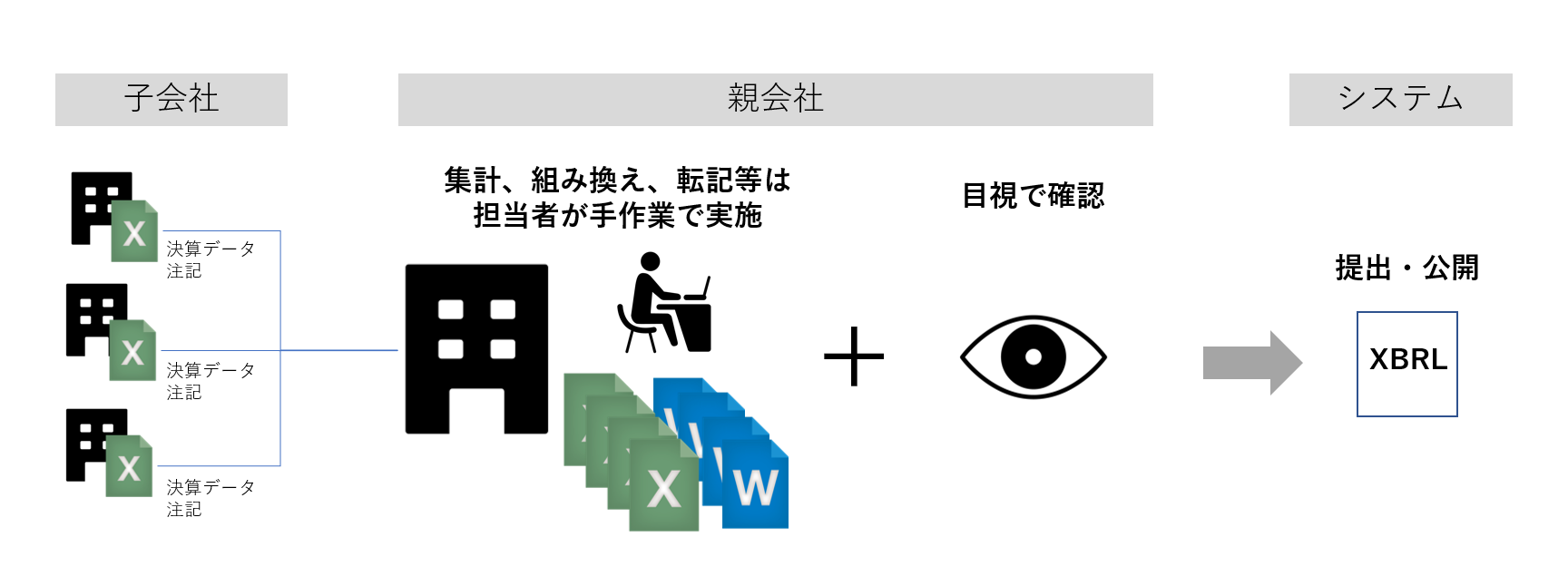

たとえば開示書類作成支援システムではなくWordやExcel等を利用して開示書類を作成しXBRL変換作業のみシステムを利用した開示業務は以下の流れになります。

子会社から単体決算と注記データの情報をもらい、連結精算表や組み替え表を作成します。そして集まったデータを転記して開示書類を作成します。これらのやりとりをメールかつExcelで行っている企業が非常に多いです。

集めて、組み替えて、転記した後、今度はチェック作業が必要です。

同じ数字が複数の開示書類に転記されることもありますので、誤りがないか、会議室にこもって読み合わせをされる企業もあります。

四半期単位でこの作業をすることは非常に大変ですが、年度になると書類の数がさらに増えます。手作業による書類作成や目視によるチェック等の開示業務の負荷は相当なものです。

この煩雑かつミスが許されない業務から解放されるための有効なツールが開示書類作成支援システムです。集計、組み替え、転記、その後の整合性チェック、XBRL形式への変換、最後の提出まですべて自動化されます。

単体決算から開示までワンストップを可能にするだけでなく、さらに今後は、最下流の開示に向けて上流のデータをいかにスムーズに集めるか、会計システム等とのAPI連携なども強化する予定です。WizLaboの機能を拡充し、開示業務の作業的部分からお客様を開放し、適時・適切な開示と、プラスアルファで会社の取り組みをPRできる任意開示に注力できるようご支援しています。

大村)会社の取り組みを対外的に公表すべきという社会的要請や投資家ニーズは確かに高まっています。しかしあくまでも任意開示であり、必須ではありません。

当社のグループ会社であるディスクロージャー&IR総合研究所では、昨今の社会的なニーズや問題意識を研究し発表しています。任意開示に必要な情報が何か、参考にしていただくことができます。

研究所発表資料の中で、よく読まれている資料はやはり他社の開示事例の分析結果です。

他社動向を確認することは一つのアプローチとして有効ではありますが、大事なことは他社の動向を確認したあと自社がどう対応するかです。どのような対応が投資家の心に響くか、当社としてご相談に乗ることは出来ますので、お困りの際はぜひお声がけください。

大村)これまでにも会社案内、環境報告書、CSR報告書など様々な任意開示がされてきました。最近では統合報告書にまとめる企業が増えています。統合報告書を開示する企業はここ3年程で3倍に増え、2020年12月末時点で591社が開示しています。(参考:ディスクロージャー&IR総合研究所調べ 2021年2月24日「統合報告書発行状況調査2020 最終報告」より)

池主)Webを活用した開示の取り組みも進んでいます。たとえば最近ですとサステナビリティサイトを立ち上げる企業が増えています。

ESGやSDGsへの注目の高さから、特に環境に関わるところでは何かしなければ、とお感じになる企業も多く、何らかの報告書という形でまとめるよりもWebサイトでわかりやすく表現しようということです。

また、バーチャル総会の導入や決算説明動画などの導入も増加しています。開示に関するご相談内容の多様化は、時代に即した各社各様のPR方法を模索している過渡期であることを表しているのではないでしょうか。

大村)開示書類の基本は「有価証券報告書」です。

有価証券報告書に何を書かなければならないのか、どのように書いたらいいのかをまずは把握してください。次に投資家向けにどのような情報を発信する必要があるのか、プラスアルファを考えます。

ESGやSDGsなどの注目の言葉に惑わされず、まずは基本を押さえましょう。基本を押さえステークホルダーの声を聞くことで、自社にとって開示すべき情報が何か、おのずと見えてくるのではないでしょうか。

池主)当たり前ではありますが、企業にとっては本業が最も重要です。

特にIPO準備段階の企業においては本業に集中するためにも、開示業務の作業的部分は開示書類作成支援システムや当社のような証券印刷会社のサポートに頼っていただくことが有効です。

開示にはトレンドもありますし、法律も規則も変わります。それらを常にキャッチアップすることは困難です。当社が上場準備企業様のかたわらでご支援することにより、適時適切で効率的な開示が実現できると信じています。

■ 開示書類作成支援システム「WizLabo」

■ 勘定奉行×WizLabo API連携!上場企業やIPO企業の開示書類作成業務の効率化と内部統制強化を実現