目次

1.貸倒引当金とは

貸倒引当金(かしだおれひきあてきん)とは、取引先の倒産や経営悪化により、売掛金や貸付金などの金銭債権が回収不能(貸倒れる)になることで生じる収益減(損失)に備え、売掛金が発生した年度に貸倒れリスクを見積もって設定する引当金をいいます。

1-1.貸倒引当金の対象になる債権

貸倒引当金として認められる債権は、主に、将来、金銭による取立てを目的としているものです。そのため、売掛金・受取手形・未収金・貸付金などが対象になり、敷金や保証金などは対象になりません。

参照:

1-2.税務と会計の考え方と目的の違い

貸倒引当金の計上は、会計と税務で取り扱いが異なります。

会計上は原則、貸倒引当金の計上が義務付けられています。一方で、税務上は原則、計上が認められておらず、一定の場合にのみ損金(税務上の費用)に算入することが容認されています。

この取扱いの違いは、会計と税務における目的の違いに起因します。

会計(財務会計)は投資家の意思決定に有用な情報を提供することを目的としているため、将来のリスクを出来る限り正確に見積り、財務諸表に反映させる必要があります。一方で、税務は課税の公平性の観点から、支出が確定していない債務を税務上の費用として利益から差し引くことは、原則として認められていません。ただし、資本金が1億円以下の会社等に限り、「より具体的な条件」を設けることで貸倒引当金の計上を容認しています。

| 目的 | |

|---|---|

| 会計 | 投資家の意思決定に有用な情報を提供すること |

| 税務 | 課税の公平性 |

1-3.貸倒引当金を計上するメリット

会計・税務それぞれで、貸倒引当金を計上するメリットがあります。

| メリット | |

|---|---|

| 会計 | 将来の損失リスクを可視化できる |

| 税務 | 一定の場合、損金に算入できる |

税務上は前述の通り、基本的には貸倒引当金の計上が認められていませんが、一定の場合に、損金算入することが可能です。それにより、節税効果を得られる可能性があります。

会計上は将来の損失リスクを可視化できるというメリットがあります。

ただし、そもそも会計の目的が投資家の意思決定に有用な情報を提供することであり、その目的を達するためにリスクを正確に見積もって財務諸表に反映させるため、会社にとってはメリットである以上に義務でもあります。

貸倒れリスクが可視化できている状況と、できていない状況を、図を用いて説明します。

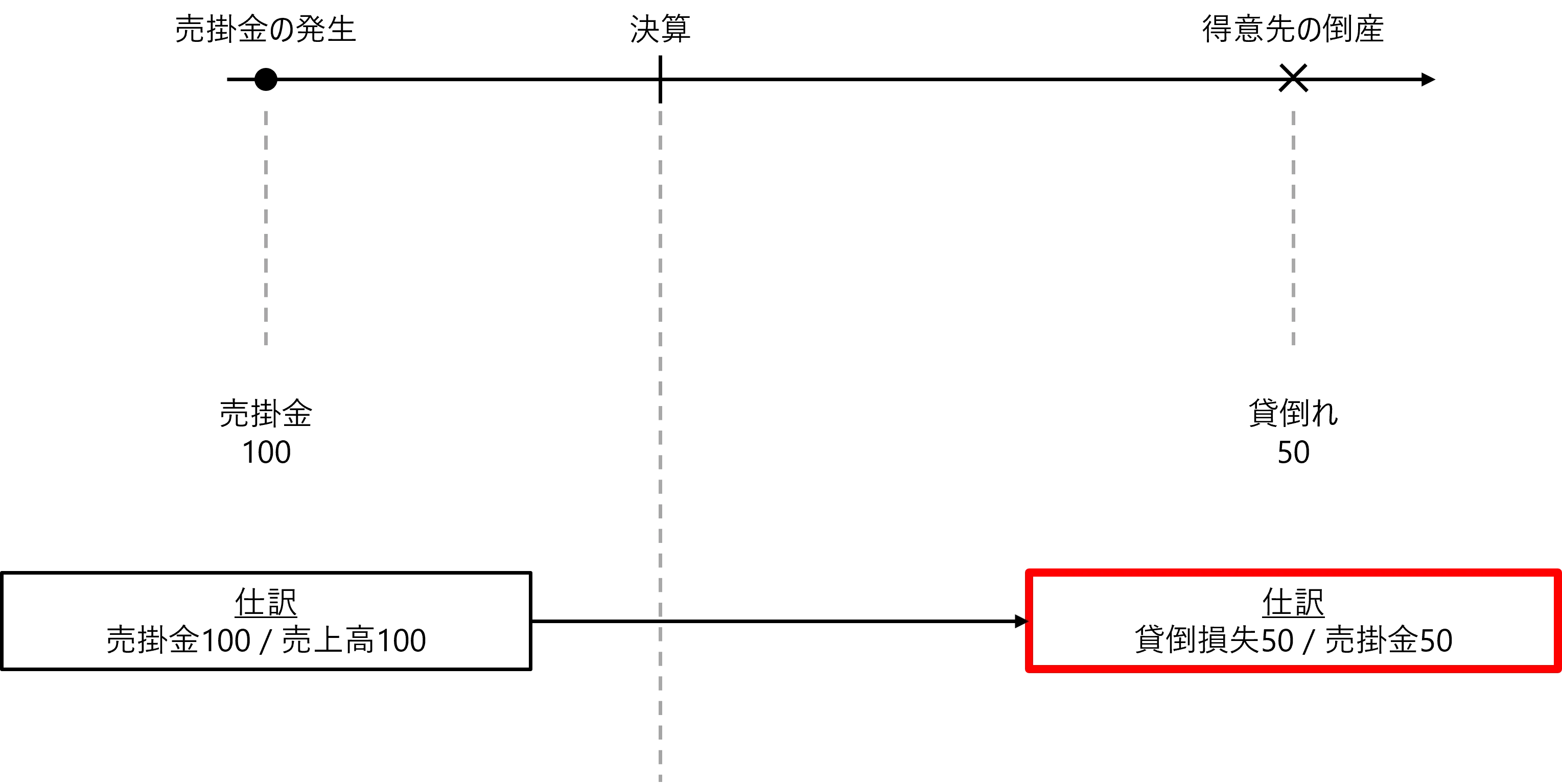

例

- 当期に商品を100で販売して売掛金を計上

- その後50は回収

- 翌期に得意先が倒産し50の損失が発生

○貸倒れリスクが可視化できていない状況(売掛金発生~倒産による貸倒れ)

得意先が倒産したタイミングで、初めて多額の損失が生じています。

投資家(株主や金融機関)からすると、「貸倒れる(損失が出る)リスクはもっと前からあったのではないか」という疑念を持ち、会社との信頼関係が崩れてしまうかもしれません。

また上図の貸倒損失50が、仮に50億円と多額だった場合は、財務的なインパクトもかなり大きいのではないでしょうか。

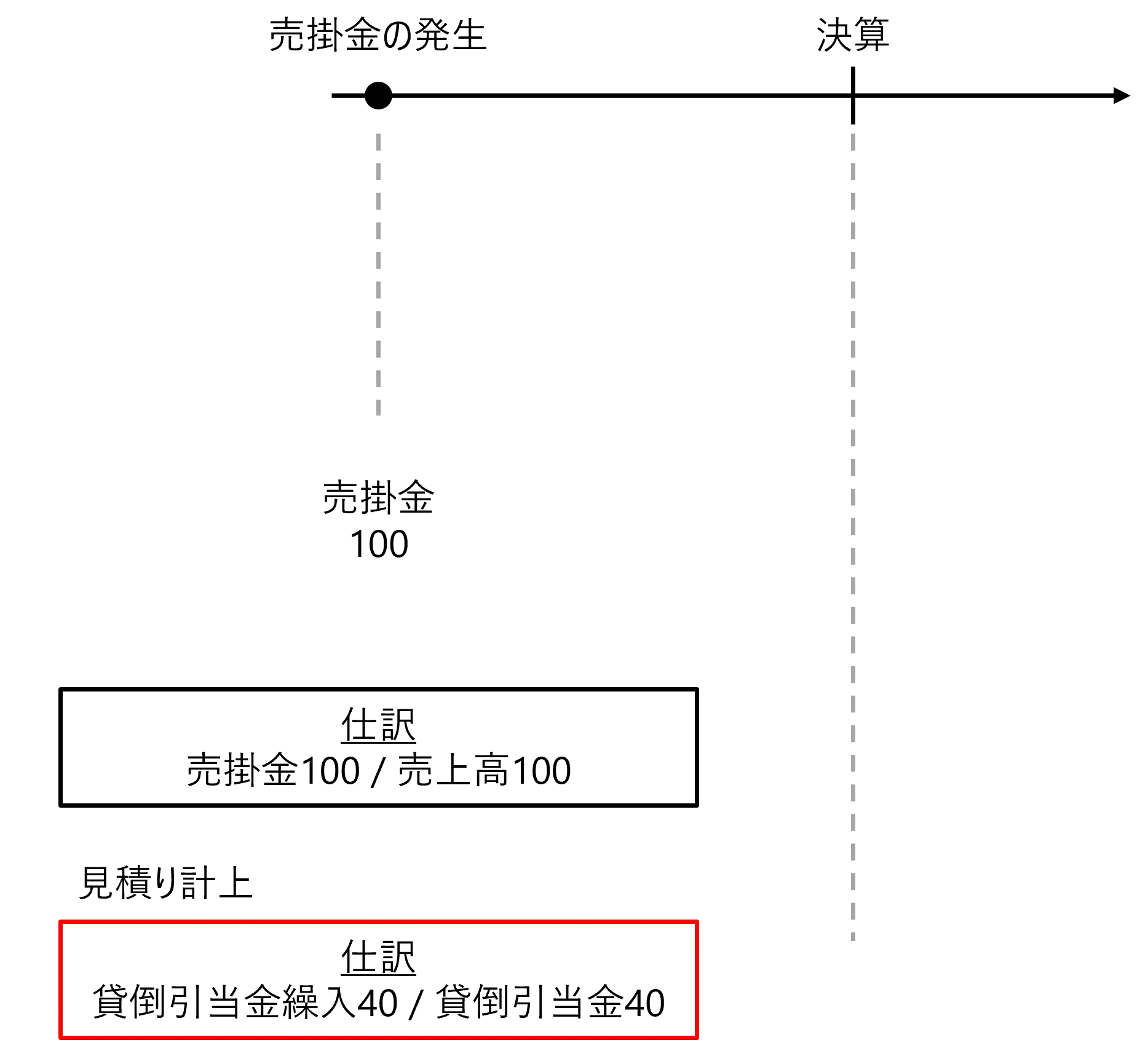

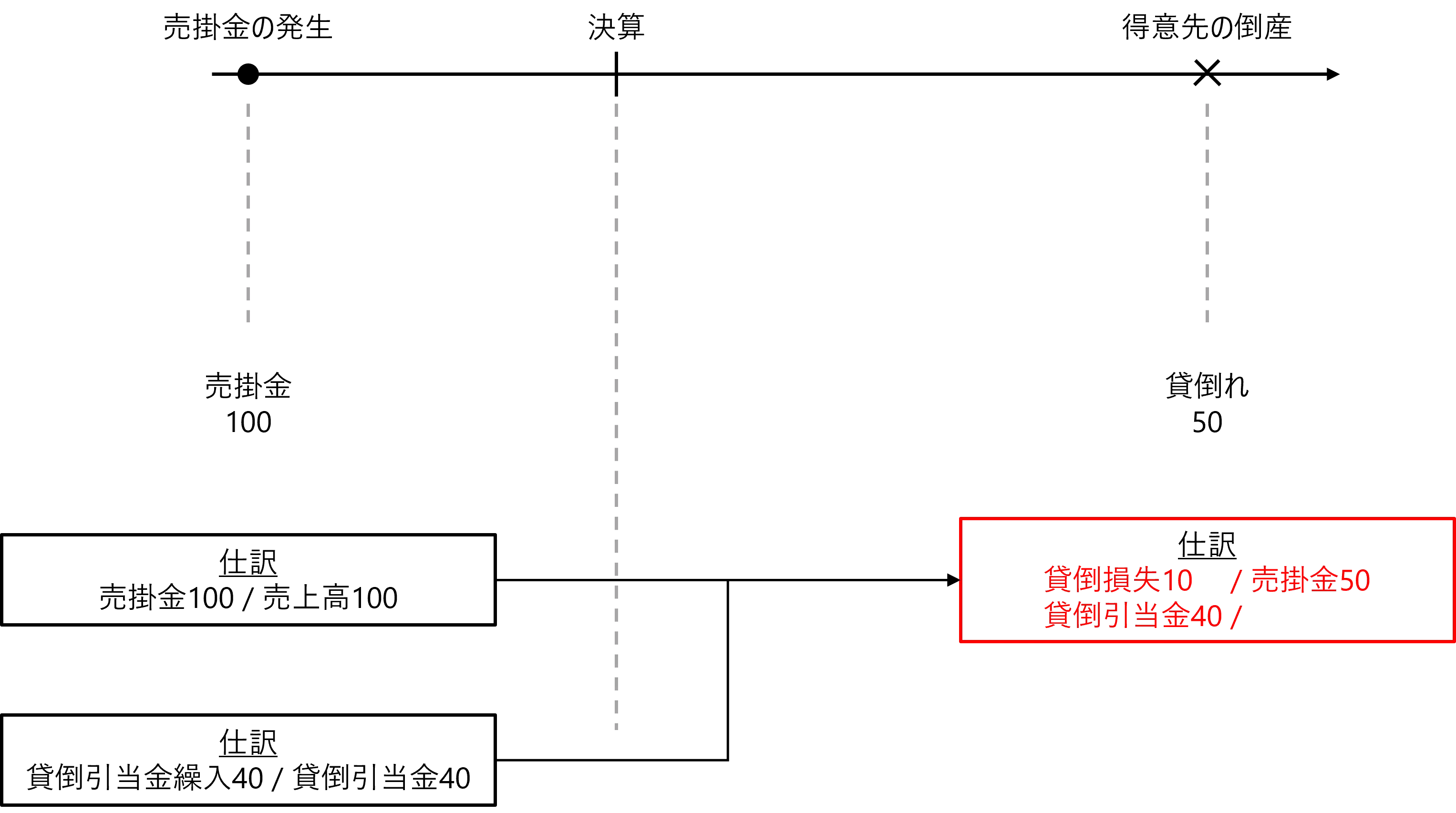

○貸倒れリスクが可視化できている状況(売掛金発生とリスクの見積り~倒産による貸倒れ)

売掛金発生とリスクの見積り

売掛金を計上した時点で、将来の貸倒れリスクを見積り、その金額を費用計上するとともに引当金として計上しています。

倒産による貸倒れ

実際に貸倒れた際には、事前に計上した引当金を取り崩すことで、貸倒発生時の損失額を減額できる(上図、赤枠箇所)とともに、損失のリスクを事前に合理的に見積もっていたことを投資家に示すことができます。

2.貸倒引当金の勘定科目とは

貸倒引当金に関係する勘定科目は以下の3つがあります。

- 貸倒引当金繰入

- 貸倒引当金戻入

- 貸倒損失

○貸倒引当金繰入

貸倒引当金繰入は、将来の貸倒れとなる金額を見積り、当期にあらかじめ費用として計上する費用科目です。

例:売掛金1,000に対して、貸倒引当金4%を見積った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 40 | 貸倒引当金 | 40 |

○貸倒引当金戻入

貸倒引当金戻入は、過年度に設定していた引当金を減少させる場合に計上する収益科目です。債務者の業績が好転して回収可能性が高まった場合や後述する洗替方式の場合に計上します。

例:貸倒引当金の戻入れが20発生した

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 20 | 貸倒引当金戻入 | 20 |

○貸倒損失

貸倒損失は、貸倒引当金の設定金額以上の貸倒れが生じた場合に、その超過部分に対して計上する費用科目です。

例:貸倒引当金を20設定していたが、債権30が貸倒れた。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 20 | 売掛金 | 30 |

| 貸倒損失 | 10 | ||

3.貸倒引当金の仕訳例

貸倒引当金の仕訳方法には、「差額補充法」と「洗替法」の2種類があります。

○差額補充法

差額補充法は、決算時における貸倒引当金の計上時に、不足している額を繰入れる(追加補充する)方法です。例:前期末の貸倒引当金10に対して、当期は30と見積もった

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 20 | 貸倒引当金 | 20 |

○洗替法

洗替法は、前期の貸倒引当金を一度すべて取り崩し、当期の見積金額を新たに計上する方法です。

例:前期末の貸倒引当金10に対して、当期は30と見積もった

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 10 | 貸倒引当金戻入 | 10 |

| 貸倒引当金繰入 | 30 | 貸倒引当金 | 30 |

差額補充法と洗替法のいずれを選択する場合も、貸借対照表の貸倒引当金の残高は同じになります。

前述の通り、税務は「課税の公平性」会計は「(投資家の)意思決定に有用であること」を重視しており、考え方が異なることから引当金の計上方法が変わってきます。まず税務ですが、見積り自体を基本的に認めません。見積りは会社ごとの主観性が入り、多額の引当金繰入(費用)を意図的に計上するなど、課税額に不公平が生じる可能性があります。そこで、税務上は基本的には認めないとしつつも、資本金が1億円以下の会社等に限り、「より具体的な条件」を設けることで貸倒引当金の計上を容認しています。

4.貸倒引当金の計算方法(税務)

貸倒引当金は以下の2つの方法で計算します。

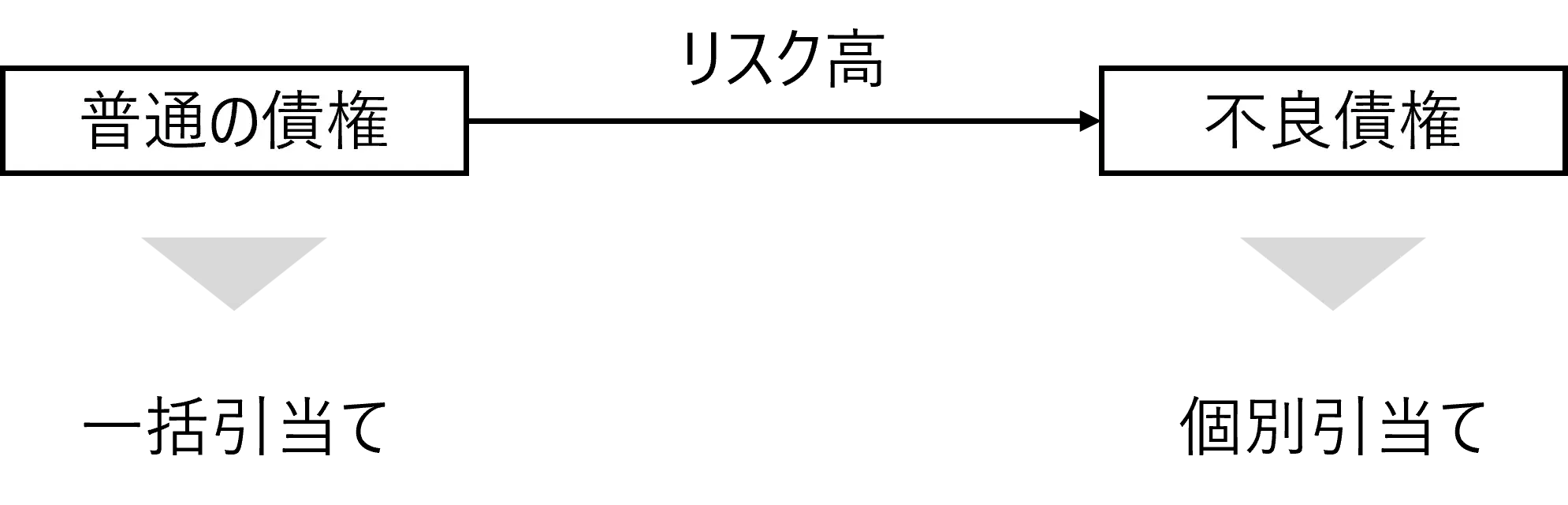

○一括引当て

貸倒れリスクが中以下のものを一括評価金銭債権に分類し、まとめて一定の比率で算定(一括引当て)します。

○個別引当て

貸倒れリスクが高いものは、個別評価金銭債権に分類し、個別に引当金を算定します。

一括引当てと個別引当てはそれぞれ次の計算方法があります。

| 一括 | 以下のいずれか

|

| 個別 | 状況に応じて以下の方法

|

4-1.一括引当て

前述の通り、債権の貸倒れリスクがあまり高くないものは一括引当ての対象です。

一括引当ての計算は実績繰入率と、法定繰入率のいずれかを選択します。

○実績繰入率の計算方法

過去の貸倒れ実績により計算をします。 実績繰入率=

(過去3年以内の貸倒損失の額+繰入額-戻入額)÷過去3年以内の一括評価金銭債権の合計額(小数点4位未満切り上げ)

(過去3年以内の貸倒損失の額+繰入額-戻入額)÷過去3年以内の一括評価金銭債権の合計額(小数点4位未満切り上げ)

○法定繰入率

業種ごとに定められた繰入率に当てはめて計算を行います。

| 業種 | 繰入率 |

|---|---|

| 卸売業・小売業 (飲食店業等を含む) |

10/1000 |

| 製造業 | 8/1000 |

| 金融業・保険業 | 3/1000 |

| 割賦販売小売業など | 7/1000 |

| その他 | 6/1000 |

出典:No.5501 一括評価金銭債権に係る貸倒引当金の設定|国税庁

これらの比率を債権に乗じた額を上限として、税務上の損金に算入することが可能です。

前述の通り、税務は「課税の公平性」を重視しています。そのため、基本的には計上を認めていませんが、一定の場合に限り計上を容認するというスタンスです。そして計上が容認された場合でも、会社の主観で引当金を多めに見積り、意図的に多額の費用を計上されないように、画一的な計算方法を用いることを基本としています。

また、実務では、多くの企業が法定繰入率のみを適用しています。

法定繰入率は、あらかじめ定められた繰入率を基に機械的に計算できるため、手軽で効率的に貸倒引当金が算定できます。また、貸倒れがあまり発生しない状況では、貸倒実績で計算する実績繰入率よりも、法定繰入率の方が貸倒引当金を多く計上できる可能性があり、節税効果も期待できます。

一方で実績繰入率は、適用するために貸倒実績の集計や回収年度表(年齢表)の作成が必要になり、会社に少なくない負担がかかります。

なお、適用除外事業者(過去3年間の平均課税所得が15億円超)に該当する場合は、法定繰入率の適用が認められず、実績繰入率で計算する必要があります。

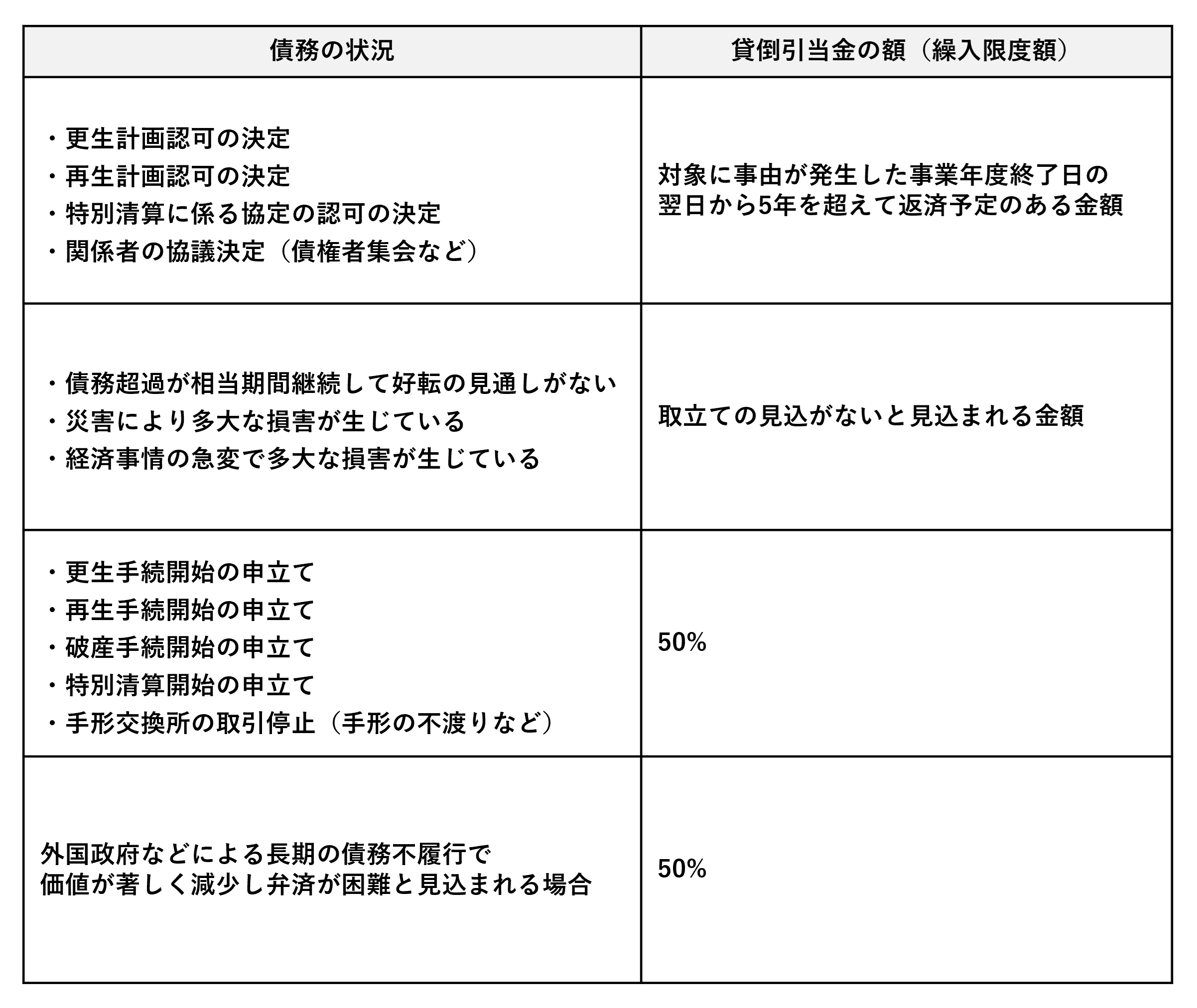

4-2.個別引当て

前述の通り、債権の貸倒れリスクが高いものは個別引当ての対象です。

具体的には以下の通り算定します。

出典:法人税法施行令|e-GOVを元に作成

このように、一般債権よりもリスクが高い債権が対象になるため、高い引当率になります。また、課税の公平性の観点から、会社の主観が入らないように、「50%」など固定された比率が設けられているのも特徴的です。

5.貸倒引当金の計算方法(会計)

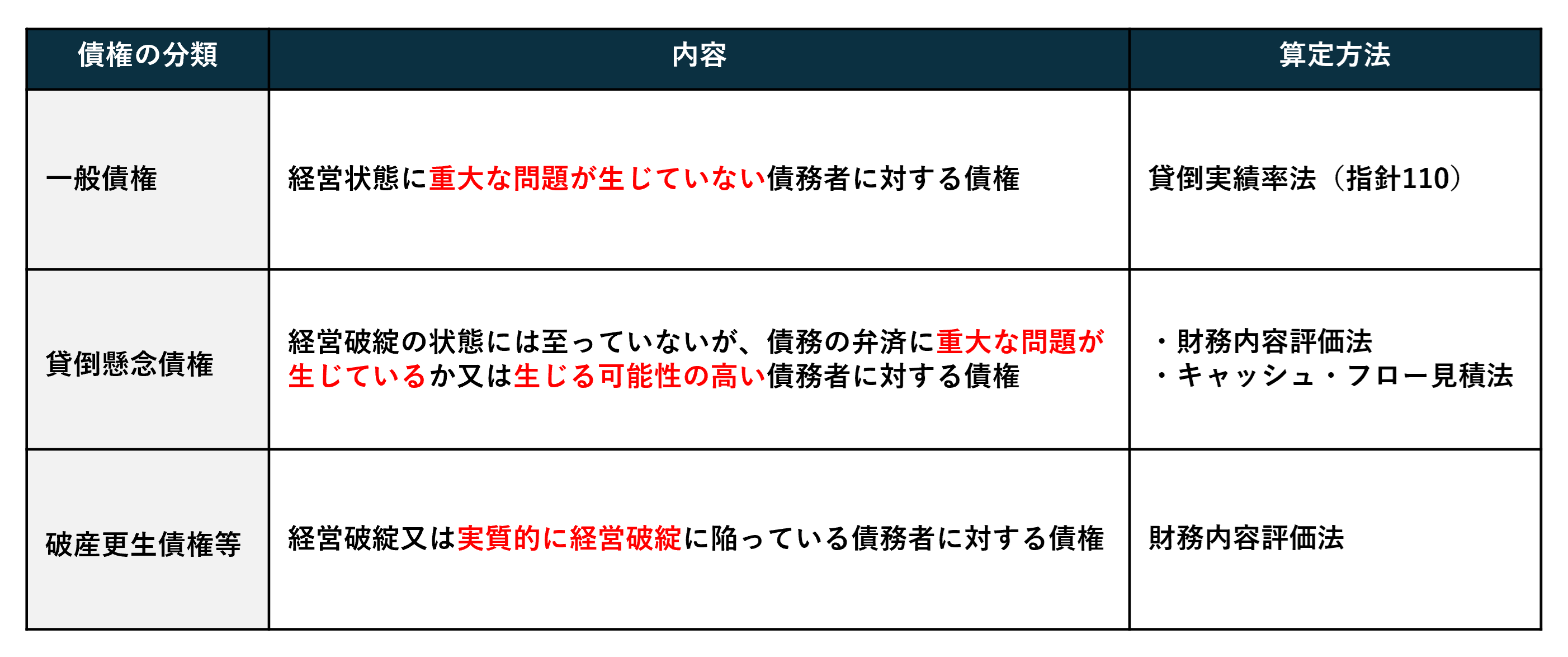

前述の通り、会計上の引当金は、投資家(株主や金融機関)の意思決定に有用な情報を提供する観点から、企業の実態を反映した合理的な算定が必要です。

具体的には、貸倒れリスクに基づいて債権を3つに分類し、分類ごとに算定します。一般債権はまとめて全体に対して過去の貸倒実績率で一括計算をし、その他の債権は個別に評価を行います(基準27、28、指針110、113、114、115、117)。

(参考)税務上の分類と比較すると、概ね次の通りです。

| 税務 | 会計 |

|---|---|

| 一括評価金銭債権 | 一般債権 |

| 個別評価債権 | 貸倒懸念債権 |

| 破産更生債権等 |

5-1.一般債権

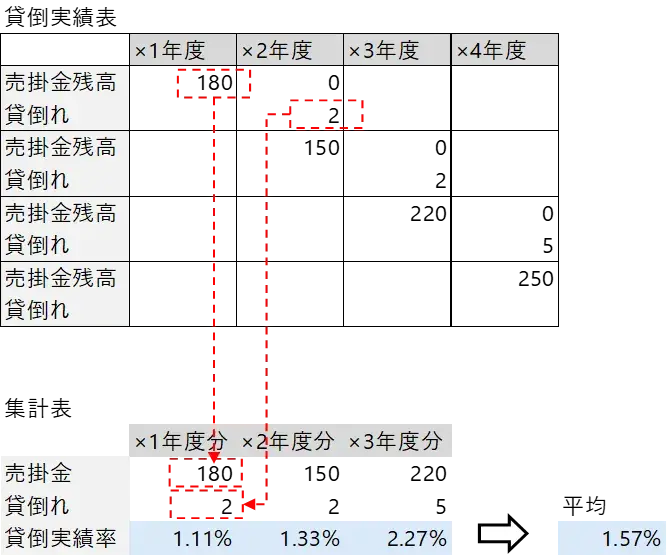

一般債権の貸倒実績率法は、過去の平均貸倒実績率を引当率として用いる方法です(指針110)。

※以下の例では、売掛金の回収期間が1年未満という前提で、3年間の平均値で算定

上記では、3年間の貸倒実績率の平均である「1.57%」が引当率になります。

5-2.貸倒懸念債権

貸倒懸念債権は、一般債権よりも貸倒れリスクが高いため、リスクに応じて個別に引当金を算定します。算定方法は以下2つです。

- キャッシュ・フロー見積法

- 財務内容評価法

○キャッシュ・フロー見積法

キャッシュ・フロー見積法は、以下のように算定します。

貸倒引当金=債権の残高-将来キャッシュ・フローの割引現在価値の合計

将来キャッシュ・フローとは、将来の収入(貸付金の利息や額面の回収額など)を見積もった金額のことです。それをさらに現在価値に割り引き、債権金額から減額して貸倒引当金を算定します。

なお、この計算方法は、債務者の実現可能性が高い将来の事業計画等の裏付けが必要であるため(指針115、指針299)、採用している企業は多くありません。

○財務内容評価法

財務内容評価法は、以下のように算定します(基準28)。

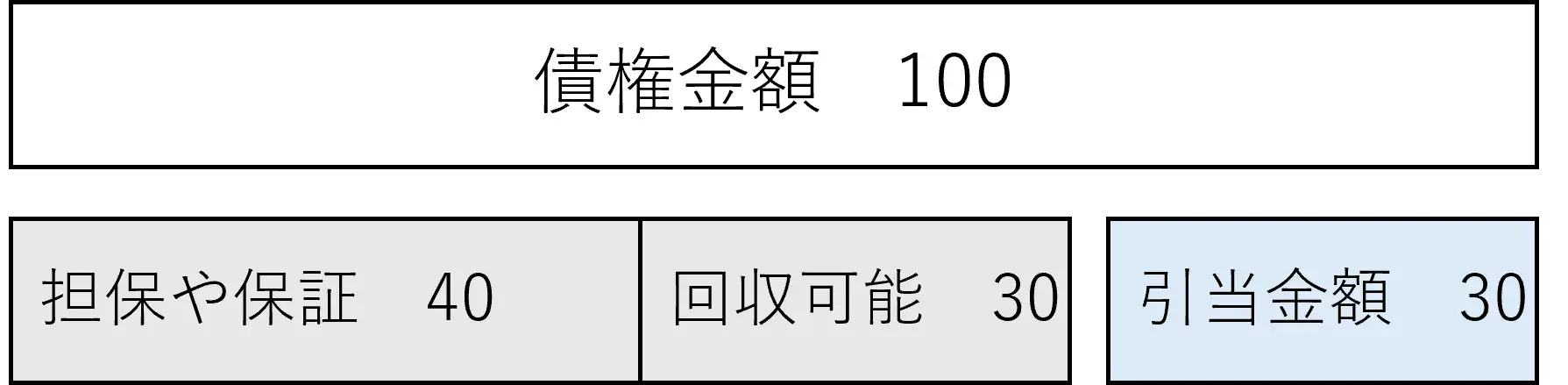

貸倒引当金=債権額-回収見込額(担保処分や保証分)-回収可能額

回収可能額は、債務者の支払い能力(資金繰りや純資産額など)から判断します。しかし、一般事業会社では、債務者の支払能力を判断する資料を入手することが難しいので、貸倒懸念債権と認定した初年度は、回収見込額を控除した残額の50%を引当金として算定し、次年度以降で毎期見直すという簡便法の採用も認められます(指針114)。

貸倒引当金額=(債権額-回収見込額)×50%

ただし、重要性の高い債権については、機械的に50%とするのではなく、可能な限りの資料を入手して、最善の見積りを行うことが必要です。

5-3.破産更生債権等

破産更生債権等は、以下のように算定します(基準28)。

貸倒引当金額=債権額-回収見込額(担保処分や保証分)

計算方法は貸倒懸念債権の財務内容評価法と概ね同様ですが、実質的に経営破綻に陥っている債務者に対する債権等が対象であるため、回収可能額(債務者の支払能力)を計算に加えない点が異なります。

6.IPO準備企業における留意事項

6-1.いつから・どのように準備すべきか

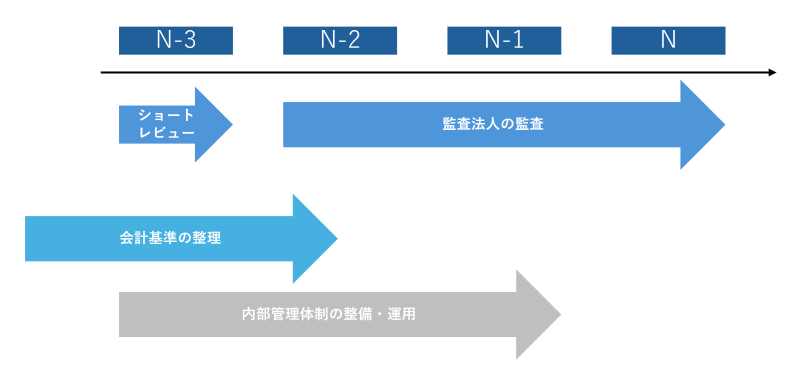

IPO準備を進める際、N期を上場申請期とすると、直前前々期(N-3期)にはショートレビューを開始し、監査受入れ可否のチェックが行われます。このプロセスを通過すると、直前々期(N-2期)から本格的な監査が開始されます。

そのため、N-3期中(できればそれ以前)には税務基準から会計基準の貸倒引当金の計上方法に変え、遅くてもN-2期中には適切に算定できている必要があります。

貸倒引当金などの会計基準の整備には高い専門性と実務経験が求められます。そのため、N-3期以前の段階で、会計基準に精通した担当者の採用、もしくはIPO支援の実績が豊富なコンサルティング会社に依頼して適切な計上が出来る状態にしておきましょう。そして計上が適切にできているか、監査法人ともすり合わせましょう。監査が始まってから計上方法や金額について指摘があると、手戻りが発生するだけでなく、金額によっては利益に大きなインパクトを与えてしまうことがあります。早めに準備を開始し、余裕をもって対応しましょう。

6-2.ショートレビューや監査で指摘される事項とその対応

貸倒引当金について、以下のような点がショートレビューや監査で指摘事項に上がります。

- 会計基準に沿った算定ができていない

- 社内ルール(マニュアルや規定)の整備・運用ができていない

- 客観的な算定方法がない

- プロセス構築や内部統制の整備・運用ができていない

具体的な対応方法は以下です。

○会計基準等に沿った算定ができていない

未上場会社では貸倒引当金をそもそも設定していないか、税務基準に沿って算定しています。また、その税務基準も、一括評価金銭債権は法定繰入率のみで算定し、個別債権は50%等の比率を用いて機械的に算定していることが多いです。

しかし、上場会社では、会計基準等に沿って、企業の実態に応じた貸倒引当金を算定する必要があります。貸倒実績率や財務内容評価法等で算定するための整備には時間を要するため、前述のとおり、遅くてもN-3期には、会計基準等に沿った算定の準備をする必要があります。

○社内ルール(マニュアルや規定)の整備・運用ができていない

上場会社では、マニュアルや規定を整備し、それに沿った会計処理が求められます。

特に、「貸倒懸念債権とみなすための判断基準や、何か月以上未回収なら滞留とみなすか」など、基準上では抽象的で判断に迷う可能性がある部分は、社内管理や監査対応でも問題になることが多いので、社内ルールで明確化しておくことを強く推奨します。

○客観的な算定方法がない

多くの会社では、紙やExcelを用いて特定の担当者だけがわかるような状態で計算されています。しかし、上場会社では、客観的な根拠資料をもとに計算する必要があります。

例えば以下のような点に対して、客観的な回答と根拠資料を提出できることが求められます。

- 債権の回収消込は漏れなく正確か

- 債務者の支払い能力はどのように調査しているか

- 債権分類は適切か

- 貸倒懸念債権とみなす判断根拠は社内規定等にあるか

- 債権の年齢表(回収期間ごとの表)は漏れなく正確に作成されているか

- 何か月以内に回収できなければ「滞留」とみなすか

- 貸倒実績率は適切に算定されているか

- 前年同期比での増減額に対して理由を説明できるか

![債権奉行クラウド[債権エイジングレポート]メニュー](https://www.obc.co.jp/hubfs/obc_remodel/ipo/column/article126_img10.webp)

▲OBCの債権奉行クラウドでは、回収予定日を過ぎても回収できず滞留している売掛金を、滞留期間ごとに把握することができます([債権エイジングレポート]メニュー)。

○プロセス構築や内部統制の整備・運用ができていない

IPOに向けて、貸倒引当金の計算ミス等が生じないよう業務フローを整備しさらには担当者と承認者を分けるなどのチェック体制(内部統制)も設ける必要があります。

ここで大事なことは、チェック体制のようなルールを形式的に設けることではなく、企業実態に応じて、「何をどういう観点で」チェックして承認しているのか、という点を明確にすることです。さらにIPOに向けては、内部統制の観点から業務フローやチェック体制を文書化することも求められますので、できればN-3期には整備し、N-2期には運用できるようにしておきましょう。運用状況はN-1期に検証されますが、早いタイミングでしっかりと整備・運用体制を整えることで、不要な統制の削除、不足している統制の追加等に役立てることができ、加えて会計監査対応も非常にスムーズになります。

7.貸倒引当金のよくある質問

この章では、よくある質問をとりまとめました。

- 貸倒引当金とは何ですか?

- 売掛金などが将来貸倒れることに伴い生じる収益減(損失)に備えて、売掛金などが発生した年度に貸倒リスクを見積り、設定する引当金をいいます。

- 貸倒引当金を計上する目的は?

- 会計と税務で目的が異なります。会計上の目的は、投資家の意思決定に有用な情報を提供することであり、リスクを正確に見積もって財務諸表に反映させることです。一方、税務上は基本的には貸倒引当金の計上が認められていませんが、一定の場合に損金算入することが可能です。それにより節税効果を得られる可能性があります。

- 貸倒引当金の勘定科目は?

- 次のような科目が計上されます。

- 貸倒引当金

- 貸倒引当金繰入

- 貸倒引当金戻入

- 貸倒損失

- 貸倒引当金の仕訳方法は?

- 貸倒引当金の仕訳方法には、「差額補充法」と「洗替法」の2種類があります。

差額補充法は、決算時における貸倒引当金の計上時に不足額を「貸倒引当金繰入」として繰入れる(追加補充する)方法です。一方、洗替法は、前期の貸倒引当金を一度すべて「貸倒引当金戻入」として収益計上(取り崩し)し、当期の見積金額を「貸倒引当金繰入」として新たに費用計上する方法です。

※仕訳例の詳細は「3.貸倒引当金の仕訳例」をご覧ください。

- 貸倒引当金はなぜマイナスになるのですか?

- 貸倒引当金は、債権のうち回収できない部分の見積額、つまり、資産のマイナス項目だからです。

8.会計基準等の参考条文

- 企業会計基準第10号「金融商品に関する会計基準」

- 会計制度委員会報告第14号「金融商品会計に関する実務指針」

- 会計制度委員会「金融商品会計に関するQ&A」

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!