IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

登壇者

質問者:

あいわ税理士法人 シニアパートナー/公認会計士/税理士 圡屋 憲(IPO Forumネットワーク)

回答者:

・株式会社シンコペーション 代表取締役 潮田 一成 氏

・宝印刷株式会社 取締役常務執行役員/企業成長支援部長 兼 プロマーケット事業部長 大村 法生(IPO Forumネットワーク)

※登壇者の役職・肩書は、執筆時点の情報です。

圡屋憲(あいわ税理士法人:以下、圡屋) 最近のIPO審査において、よく聞く論点やホットトピックはありますか?

大村法生(宝印刷株式会社:以下、大村) 私自身は1990年代から証券会社で公開引受を担当していましたが、その時から変わらない論点は「関連当事者取引」ですね。当時は中堅企業のオーナー社長がIPOをするケースが多かったので、関連当事者取引も当たり前に存在していました。オーナー社長の意識を変えて、それらを解消することが引受担当の仕事という時代でもありました。この論点は今も昔も変わらず存在しますが、ここ最近、また目立ってきたという感じがします。

もう1つ、直近のトピックとしては、2024年5月に東京証券取引所(東証)が公表した「上場審査に関するFAQ集」です。そこには、「赤字でも上場できます」「上場直前でのM&Aは可能です」「予算と実績の乖離だけを問題視することはありません」といった、証券会社出身の私からすると、少々刺激的な内容が書かれています。このFAQ集に関する問い合わせも増えています。

圡屋 東証審査に30年以上携わってきた潮田さんから見ると、変わった点・変わらない点はありますか?

潮田一成(株式会社シンコペーション:以下、潮田) 私が審査に携わった30年を振り返ってみると、その間に大きく変わったところ・まったく変わらないところがあると感じます。

大きく変わったところとしては、「企業のビジネスモデル」です。テクノロジーの進化により、新しいビジネスが生まれ、営業の仕方、広告宣伝の仕方が変わり、収益の源泉も変わりました。東証の審査基準である「企業の継続性と収益性」において、申請会社がどのようにお金を産み出していくのかという「収益の源泉」の仕組みを問いますが、そこが大きく変わったと感じます。

また、「コーポレート・ガバナンス」への考え方も変わりました。私が新人だった30数年前は、そもそもコーポレート・ガバナンスという概念がありませんでした。たとえば、今でこそ社外取締役は必須ですが、かつては取締役と言えば社内上層部で占められていることが常識であり、逆に社外取締役が多いとネガティブに評価されてしまうこともありました。

その当時、社外取締役が過半を占める会社の審査を担当していました。今であれば、コーポレート・ガバナンスを意識した、素晴らしい会社と評価されるところでしょうが、残念ながら当時は真逆の評価を受けてしまいました。そのころはインターネットがない時代です。取締役会を開催するためには、同日・同時刻に全員が同じ場所に集合しなければなりません。社外取締役が多いと、機動的に集まることができ、適時適切な意思決定ができるのか、というところが論点になってしまいました。当時は当時のやり方があり、間違っているわけではありませんが、今とはまったく異なる発想であったと感じます。

圡屋 逆に変わらない点はありますか?

潮田 大村さんと同じく「関連当事者取引」ですね。これは30数年前から論点が全く変わっていません。新人の頃に担当した会社で問題視した論点と、ほとんど同じ論点が、直近でも議論となりました。

新人の頃に担当したある飲食業の話ですが、その会社は都内の一等地に大きな研修施設を持っていました。実際に研修施設を見に行ったところ、研修施設と言うよりも住居のように見えました。それも豪邸です。そこで、過去3~5年の利用実績を確認したところ、利用回数は年に2回だけ。詳しくお聞きしたところ、実際には研修施設ではなく、オーナー社長のお母さまのご自宅だったことが判明しました。

次に数年前の話ですが、オーナー社長の息子さんが芸大出身のイラストレーターをされていて、その息子さんに会社のロゴや販促物をすべて依頼していた会社がありました。取引価格は相場と比較して適正と言える範囲であり、会社として必要な広告物でもありましたので、息子さんとの取引を通じて、会社の利益がイタズラに流出していたとは言えません。問題だったのは、他社と相見積もりを取らずに、単に社長の息子さんと言う理由で自動的に発注していたことです。これでは「企業経営の健全性」の観点で、疑念を払拭できない取引だと言わざるを得ませんでした。

30年前と数年前の例でしたが、どちらも公器であるはずの会社とオーナーご自身を一体と考えてしまっています。経営者が人間である限り、時代が変わってもこの問題は永遠になくならないと感じています。

大村 30年前に比べると、審査上NGとなる関連当事者取引の事例がある程度周知されているため、わかりやすくNG取引をしている例は少ないかもしれません。だからこそなのか、表現は悪いですが、誤魔化そうとするケースがちらほら見受けられます。

たとえば、会社とオーナー社長の親族の会社が取引をすると関連当事者取引に該当してしまう可能性があるため、あいだに友人の会社を挟んで取引を行っていた会社がありました。昔は「親族の会社と取引をして何が悪いんだ!」という、ある意味豪快なオーナー社長も多くいらっしゃいましたが、最近はこのようなコソコソとした事例が増えています。

潮田 取引所審査で悪質と判断せざるを得なかった多店舗展開の小売業の例を挙げましょう。その会社では、オーナー社長の親族が紹介した企業が仕入先になっていました。仕入れの都度、「紹介手数料」と言う名目で仕入れ先から親族の会社に金銭が支払われており、仕入金額にはその紹介手数料の分が上乗せされていました。これは明らかに関連当事者取引を隠ぺいしようとする取引形態であり、悪質であると判断せざるを得ませんでした。また、社長案件ということで、仕入金額の妥当性すら検証していなかった、と言う意味でも大きな問題となった事案でした。

上場審査は、取引所と申請会社との信頼関係で成り立っています。取引所は警察ではありませんので、申請会社のお話はすべて嘘偽りない真実であることを前提に審査をします。悪質性があると判断するような事象が生じたとき、審査の前提である信頼関係が崩れてしまいますので、当然審査には悪影響を及ぼします。

圡屋 関連当事者取引と同じく、計上の理由が合理的でない、金額が高いなど、交際費も審査上論点になることが多いという認識です。審査上ではどのような観点で確認されるのでしょうか。

潮田 取引所としては、交際費の多寡を問題にするのではなく、本当に会社の利益につながる交際費なのかという観点で、交際費の使用目的・相手先・金額を検証できているかを確認します。その際には申請会社の利益規模や財政状態などをベースにしているか、も重要な観点になります。それが合理的であれば、金額がいくら以上だと良い・悪いは問題ではないと考えています。

大村 証券会社も同じ考え方です。証券審査の場合は、株主の目線から見ても、会社のお金を適切に使えているのかが重要です。やはり金額の多寡は問題ではなく、合理的な理由があるかどうかで判断・計上するように申請会社に指導します。

税務上、損金算入できているから問題ない、と考える会社もありますが、税務上の判断とは異なります。

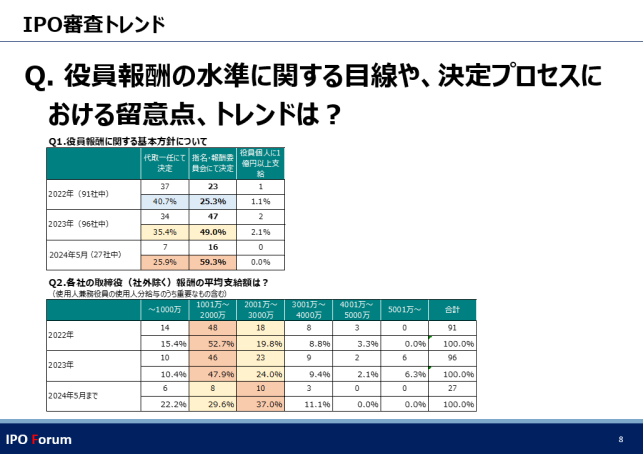

圡屋 役員報酬の金額が妥当かどうかは、多くの会社が気にしているところです。役員報酬決定については、代表取締役一任で決定している企業は2022年には約4割でしたが、2024年(5月時点)では約26%にまで減少しています。一方で指名・報酬委員会を設置し議論・検討している企業は2022年の約25%から2024年(5月時点)は約6割と大幅に増えています。

役員報酬の金額の妥当性の判断や、決定プロセスについて留意点を教えてください。

潮田 役員報酬の多寡については、取引所としては関知すべきところではなく、やはり決定プロセスが重要だと考えています。たとえば過去の審査先で、息子さんに社長を引き継ぎ、オーナー社長が代表権のない会長に退いた会社がありました。経営の実権は息子さんが握っていたのですが、引き継いだ時点で役員報酬を見直しておらず、役割の減った会長のほうが、社長よりも4~5倍高い役員報酬をもらっていました。これでは適切なプロセスに基づいて決定された報酬とは言えません。

ただ、決定プロセスを指名・報酬委員会に委ねればよい、ということでもありません。外部人材が役員報酬の決定プロセスに関与することで、その適切性が担保されることが望ましいのであって、その方法は必ずしも指名・報酬委員会でなければならない、ということでもないのです。

大村 証券審査でも同じように、役員報酬の金額ではなく、決定プロセスやその根拠を確認しています。指名・報酬委員会を否定しているわけではありませんが、指名・報酬委員会を作りさえすればよい、という形ばかりと言わざるをえないケースも少なからず見受けられます。中身のある指名・報酬委員会を組成することが大事ですね。

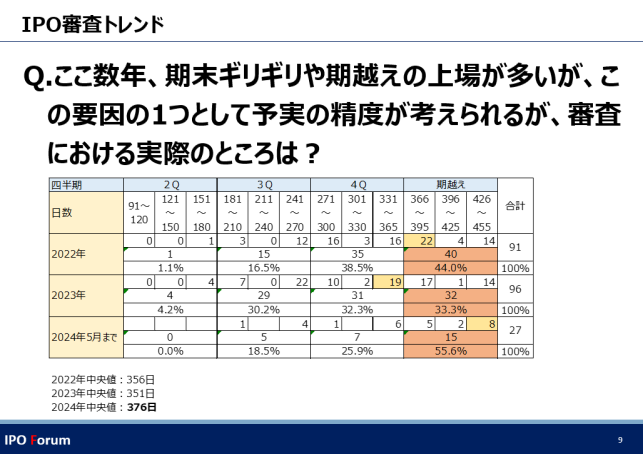

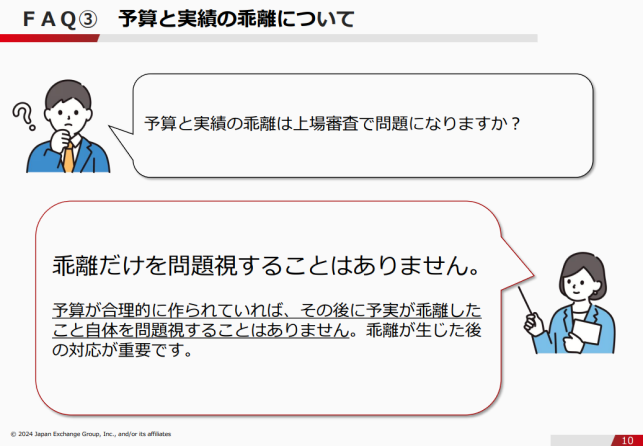

圡屋 ここ数年、期末ギリギリや期越えでの上場(申請期末日後~株主総会前までにIPOすること)が目立ちます。なるべく予実が乖離しないように、ギリギリまで業績を見てからIPOをしているのではないかと推測しています。一方で、東証のFAQでは「予実の乖離だけを問題視することはなく、予算が合理的であることが大事」とされています。この点に関して、取引所・証券会社におけるそれぞれの見方はいかがでしょうか?

潮田 取引所としては、予実の乖離が大きいからといって、それが直接的に審査上NGになることはありません。逆にIPOを目指す成長途上の企業が予実ぴったり、というほうが気持ち悪いのではないでしょうか。重要なことはあくまでも計画の策定プロセスが合理的であること。利益計画に外部・内部要因がきちんと加味されていて、乖離したときには、その原因が分析でき、修正するか否かを社内ルールに基づいて適時に判断し、また適切に修正できる仕組みが整っているかどうかを見ています。

実績が予算に合うまで待ち、合わない場合は期越えしてIPOすると、IPO時期が集中してしまいます。取引所としては時期の分散をお願いしていますので、そのような事態は望んでいません。期末ギリギリや期越え上場が増える原因は、証券会社側のファイナンスの面からの判断ではないかと感じています。

大村 証券会社の審査は大別すると2つの視点がありまして、1つは上場企業としてやっていけるかどうかという、いわゆる上場適格性の審査と、もうひとつは、ファイナンス審査です。ファイナンス審査は、適切なタイミングで必要な資金を調達する予定なのかどうかを確認することです。

株を引き受けて、投資家に買っていただくことは証券会社の仕事のひとつです。そのため、予実の乖離が大きいときは「今、このタイミングで証券市場にデビューして大丈夫なのか。公募・売出しの実施に適切な時期なのか。万が一、IPO後すぐに下方修正することになったら・・・」と考えることは当然と言えるでしょう。

IPO後に下方修正することになってしまった場合、マーケットが上昇基調であれば、多少の下方修正は吸収してもらえることもあるでしょうが、下降基調であれば、株価は大きく下落し、上場ゴールと言われ、日経ヴェリタスでワーストディールに掲載される・・・という証券会社の引受担当としてはもう目も当てられない事態になってしまうこともあり得ます。証券会社の目線で考えると、リスクを最小限にしたいというマインドはどうしても働きますので、予実の乖離が大きいときには、「もう少し待ちませんか」と提案したくなるのではないでしょうか。それにより期末ギリギリや期越え上場が増えてしまうことはあるかもしれませんが、証券会社のマインドを考えると、理解できることでもあります。

圡屋 ファイナンスの観点からすると、予実の精度を高めることが重要ということですね。

大村 その通りです。ただベンチャー企業においては、予実はある程度乖離するのは仕方のないことです。乖離してしまったときに臨機応変に業績予想の修正に対応できるかどうか、これが最大の鍵です。あとは、そのときのマーケットの状況や、その時点におけるその会社の評価などがミックスされるので、結果はケースバイケースとしか言えません。

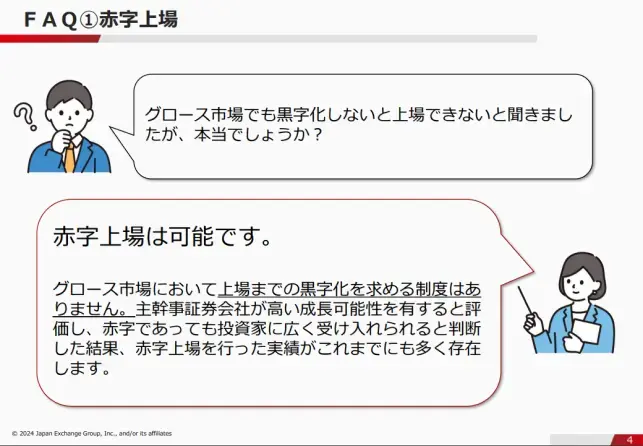

圡屋 新しいビジネスモデルの場合、その将来性を期待されて、赤字でもIPOできるケースがあります。東証FAQでも「赤字上場は可能です」というスタンスが明確に示されました。新しいビジネスモデルなどにおける赤字上場時の利益計画の蓋然性は、審査上どのように判断されるのでしょうか。

潮田 グロース市場の場合、赤字だからと言って、利益計画の蓋然性について審査で特別な見方をすることはありません。取引所としては、計画の前提となる各種指標や外部環境、内部要因と、それを落とし込んでいくことで決定された計画数値との整合性が取れており、合理的なストーリーが成り立っていれば問題ないと考えています。

大村 証券会社のスタンスは非常にシンプルです。新しいビジネスモデルで不確定要素が多く、目先の経営成績が赤字だったとしても、投資家に株を買ってもらえると判断できれば問題ありません。

最近では、IPO前のインフォメーション・ミーティングやプレマーケティングも活発であり、そのタイミングで機関投資家がどう評価するのか、ある程度あたりを付けることができます。市況が悪かったり、その会社のビジネスモデルが受け入れにくい環境であったりして、IPOが難しい状況であるときに、取引所のせいにして、「この業績では取引所審査に通りません。黒字になるまでもう少し様子を見ましょう。」と、伝えてしまう証券会社の担当はいるでしょう。

圡屋 IPO時の時価総額が一定規模以下の企業を「スモールIPO」と呼ぶことがあります。最近、スモールIPOに関して問題提起をされるケースもありますが、審査上、時価総額の規模についてはどのように考えるのでしょうか。

潮田 確かにここ数年、スモールIPOについて問題視する向きがあり、IPO時の時価総額基準を上げたほうが良いのでは、という意見があることも承知しています。しかし、私個人としては、スモールIPOはまったく問題だと思っていません。IPOのタイミングを決めるのはあくまでも申請会社であり、自社が描く成長ストーリーの中で、適切だと思われる時期にIPOに挑戦すればよいと考えています。取引所が申請会社の時価総額規模によって、IPO時期をいつにすべきか、と意見するものではありません。

問題があるとすれば、IPO後に成長が止まってしまう、いわゆる上場ゴールになることです。上場企業になるということは、継続した成長や投資家の期待に応え続けることが求められます。それらを覚悟の上で、自社が思う適切な時期にIPOをすればいいのではないでしょうか。

大村 私見ではありますが、スモールIPOが批判されるようになったのは、機関投資家が日本企業の株の流動性や企業の成長性が低いことに言及したからではないかと思っています。証券会社からすると、そもそも規模の小さいIPOは手間がかかり収益性は低いわけですから、最大の取引先のひとつである機関投資家の意向に乗っかることに問題はありません。その結果、「時価総額は〇億円以上ないとIPOできない」と、高い時価総額のハードルを設ける証券会社も出てきています。私はこの事態を疑問に思っています。この考え方は企業の成長を損なうのではないでしょうか。

たとえば、2020年にマザーズ(当時)にIPOしたMacbee Planetは、IPO時はスモールIPOと呼ばれる規模でしたが、IPOを起爆剤にM&Aや資金調達などの選択肢を広げ、2024年4月時点では時価総額約500億円にまで成長を遂げました。スモールIPOが批判の対象になることはお門違いであることを体現してくれたのです。皆さんに紹介したい本当に素敵な成長ストーリーです。

圡屋 上場社数がついに100社を超えたTOKYO PRO Market(東京プロマーケット)。J-Adviser(※)である宝印刷からみて、東京プロマーケットの現状と今後を教えてください。

※J-Adviserとは、東証や証券会社に代わって上場準備のサポートや上場審査、上場後のモニタリングを行う東京プロマーケット上場の必須機関。

大村 一言で言うと、ブームです。弊社には毎日のようにお問い合わせをいただいています。上場社数は2024年6月時点で110社、既に市場の認知が高まってきており、更に存在感は増すと考えています。

圡屋 2012年7月に東京プロマーケットが開設され、まもなく12年が経ちます。なぜ今になって、ブームが起こっているのでしょうか。

大村 理由は2つあります。1つは2022年の東証市場再編です。JASDAQ市場がいわば廃止されました。それにより、JASDAQ市場を目指していた層、つまりグロース市場のような「高い」成長性はなく、スタンダード市場に上場できるほどの規模はない、という企業の目指す東証の市場がなくなってしまったのです。しかし、東証に上場したいというニーズも根強く、そのような会社に適しているのが東京プロマーケットです。

もう1つは日本M&Aセンターさんのように大変な営業力のある企業が、J-Adviserとしてこれまでは上場に興味のなかった層を掘り起こしてくれているからだと考えています。

さらに、福岡証券取引所が2024年12月に「Fukuoka PRO Market」、通称FPMを開設することを発表しました。九州・沖縄地方は、2023年の一般市場でも8社がIPOし、熊本に半導体工場も建設されるなど経済的にも良い流れになっており、勢いを感じます。FPMは地元の金融機関の後押しも得てスタートするのではないかと期待しています。

▶J-Adviser宝印刷による、東京プロマーケット支援へのお問い合わせはこちら

潮田 最後にお伝えしたいことが2点あります。

まず1つはここ数年増えているIPO準備企業におけるLBO(Leveraged Buyout、自己資金ではなく、買収予定企業の資産や将来のキャッシュ・フローを担保に銀行借り入れなどを行って、企業を買収すること)です。LBOにより、本来スリムであったBS(貸借対照表)が、多額ののれんや借入金の計上でメタボなBSになってしまっているケースがあります。審査の観点では、それらの爆弾を背負った状態でのIPOは投資家に財務リスクを転嫁することになりかねず、財務面で問題になる場合もあると同時に、「企業経営の健全性の観点」からも問題だと判断せざるを得ないケースもあります。「ファンドに勧められてLBOをしました」と言う話も聞きますが、慎重に判断すべきです。

もう1つは、IPOを実現するためにはオーナーの資質だけでなく、コーポレート・ガバナンスや内部管理体制も整っていないと難しいということです。関連当事者取引の事例でお話したように、オーナーが上場企業としての自覚を持つことが第一ではあるものの、同時にそれを牽制する仕組みが必要です。IPO準備段階で、ぜひセットで考えられるようにしてください。

大村 繰り返しになりますが、スモールIPOへの批判にはほとほと愛想が尽きています。機関投資家に評価される規模に成長してからIPOをするという選択肢ももちろんありますが、Macbee Planetのような成功事例もあります。その企業に適した時期にIPOをすればよく、スモールIPOという批判は無視して、ぜひ挑戦してほしいですね。

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント