IPO Forum~IPO審査最前線、審査する側・される側、双方の視点で語る~-IPO Forum 2025/2/21-

東証プライム市場は2022年4月の東京証券取引所(東証)市場再編により誕生しました。グローバルな投資家との建設的な対話を中心に据えた企業向けの市場であり、2025年1月末時点において、1,637社が上場しています。

2022年4月の市場再編前、東証は以下の3つの課題を抱えていました。

出典:株式会社日本取引所グループ「現在の市場構造を巡る課題」

- ①各市場区分のコンセプトが曖昧であり、多くの投資家にとって利便性が低い

- ②上場企業の持続的な企業価値向上の動機付けの点で期待される役割を十分に果たせていない

- ③投資対象としての機能性と市場代表性を備えた指数が存在しない

これらの課題を解消すべく市場再編が行われました。

市場再編の結果、以下が変更されています。

変更点)

市場再編前の2022年4月3日時点では、本則一部が2,177社、本則二部とジャスダックスタンダードが1,127社、マザーズとジャスダックグロースが466社でしたが、再編後の4月4日にはプライムが1,839社、スタンダードが1,466社、グロースが466社(うち1社は4月4日付で新規上場)となりました。

また東証再編時に新市場の基準に満たない企業への経過措置が設けられました。経過措置を適用した企業は「適合計画書」の提出が義務付けられており、2025年3月までに新市場の基準を充足することが求められています。

【関連コラム】

プライム市場のコンセプトは以下です。

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

出典:株式会社東京証券取引所「新市場区分の概要等について」

コンセプトに即した流動性やコーポレート・ガバナンスなどにかかる定量的・定性的な基準が設けられています。

多様な機関投資家が安心して投資対象とすることができる潤沢な流動性の基礎を備えた銘柄を選定することを目的に設定されています。

| 項目 | 新規上場基準 | 上場維持基準 |

|---|---|---|

| 株主数 | 800人以上 | 800人以上 |

| 流通株式数 | 20,000単位以上 | 20,000単位以上 |

| 流通株式時価総額 | 100億円以上 | 100億円以上 |

| 売買代金 | 時価総額250億円以上 | 平均売買代金0.2億円以上 |

上場会社と機関投資家との間の建設的な対話の実効性を担保する基盤のある銘柄を選定することを目的に設定されています。

「投資家との建設的な対話促進の観点から、いわゆる安定株主が株主総会における特別決議可決のために必要な水準(3分の2)を占めることのない公開性を求める」とされています。

| 項目 | 新規上場基準 | 上場維持基準 |

|---|---|---|

| 流通株式比率 | 35%以上 | 35%以上 |

安定的かつ優れた収益基盤・財政状態を有する銘柄を選定することを目的に設定されています。

| 項目 | 新規上場基準 | 上場維持基準 |

|---|---|---|

| 収益基盤 | 最近2年間の利益合計が25億円以上 | - |

| 売上高100億円以上かつ時価総額1,000億円以上 | ||

| 財政状態 | 純資産50億円以上 | 純資産額が正であること |

プライム市場上場企業の時価総額上位10位企業は以下のとおりです(2025年2月3日 10:22時点)。

| 順位 | 企業名 | 銘柄コード | 時価総額(百万円) |

|---|---|---|---|

| 1 | トヨタ自動車(株) | 7203 | 44,628,737百万円 |

| 2 | (株)三菱UFJフィナンシャル・グループ | 8306 | 23,411,359百万円 |

| 3 | ソニーグループ(株) | 6758 | 20,755,610百万円 |

| 4 | (株)日立製作所 | 6501 | 18,041,965百万円 |

| 5 | (株)リクルートホールディングス | 6098 | 17,430,580百万円 |

| 6 | (株)ファーストリテイリング | 9983 | 15,834,675百万円 |

| 7 | (株)キーエンス | 6861 | 15,691,759百万円 |

| 8 | (株)三井住友フィナンシャルグループ | 8316 | 14,846,502百万円 |

| 9 | 日本電信電話(株) | 9432 | 13,790,813百万円 |

| 10 | ソフトバンクグループ(株) | 9984 | 13,720,935百万円 |

参考:日本経済新聞 時価総額上位 市場別・プライム(時価総額上位)

上記ランキングはプライム市場のランキングですが、全市場を含めても同じ結果です。ちなみに時価総額1位のトヨタ自動車は売上高でも45兆953億円で全市場において1位です(2024年3月期・連結)。

コンセプトの異なるスタンダード市場及びグロース市場とは、流動性やコーポレート・ガバナンスなどにかかる定量的・定性的な基準が異なります。

たとえばスタンダード市場は、株主数400人以上、流通株式数2,000単位以上、流通株式時価総額10億円以上、流通株式比率25%以上などの新規上場基準が設けられています。

またグロース市場は、株主数150人以上、流通株式数1,000単位以上、流通株式時価総額5億円以上、流通株式比率25%以上などの新規上場基準が設けられています。

各市場のコンセプトおよび詳細な基準は以下をご覧ください。

【関連コラム】

プライム市場のコンセプトには「より高いガバナンス水準を備え」という文言が入っています。そのため、プライム市場は他市場よりも高いガバナンスが求められており、コーポレートガバナンス・コードの適用範囲も「全原則の適用(より高い水準)」と定められています。

| プライム市場 | スタンダード市場 | グロース市場 | |

|---|---|---|---|

| 基本原則 | 〇 | 〇 | 〇 |

| 原則 | 〇(より高い水準) | 〇 | - |

| 補充原則 | 〇(より高い水準) | 〇 | - |

プライム市場は全原則適用ではありますが、他市場と同様に「コンプライ・オア・エクスプレイン」が採用されているため、すべてにコンプライする必要はありません。実施することが適切ではないと考える原則があれば、それを「実施しない理由」を十分に説明することにより、一部の原則を実施しないことも可能です。

プライム市場だけに開示が求められることや、他市場よりも高い水準の開示が求められることがあります。

2024年2月、東証は「プライム市場における英文開示の拡充に向けた上場制度の整備について」を公表しました。2025年4月よりプライム市場には以下の英文開示が求められます。

(ただし、英語による開示は日本語による開示の内容の一部又は概要を開示すれば足りるものとする)

(重要な会社情報について、可能な限り、日本語による開示と同時に、英語により同一の内容の開示を行うよう努めるものとする)

参考:株式会社東京証券取引所「プライム市場における英文開示の拡充に向けた上場制度の整備について」

現状義務化されるのはプライム企業だけです。ただし、英文開示の目的が「投資家への公平・適時な情報開示の確保(フェア・ディスクロージャーの精神)」であることから、今後対象市場が拡大される可能性はあります。また投資家とのコミュニケーションが重要な昨今、義務でなくとも海外投資家比率が高い企業であれば英文開示は当然求められるでしょう。

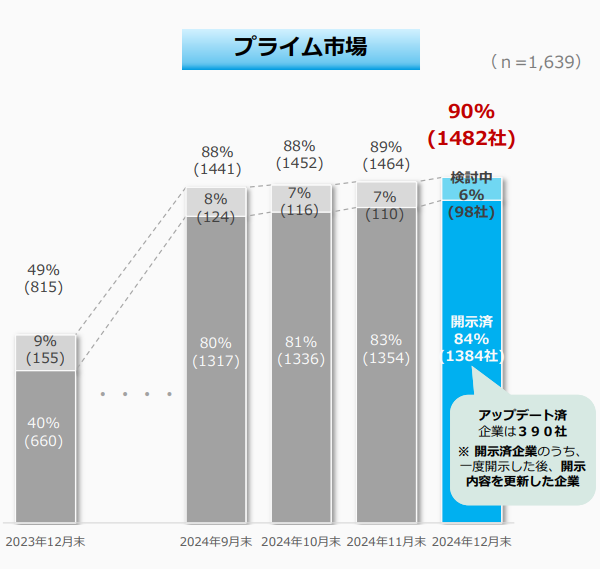

東証は2023年3月31日、プライム市場及びスタンダード市場の全上場企業を対象として、「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。要請が出た時点で、プライム市場の約半数、スタンダード市場の約6割の上場企業がPBR(株価純資産倍率)1倍割れの状況であり、資本収益性や成長性といった観点で改善の必要があったためです。

東証ではプライム市場及びスタンダード市場の上場企業における対応状況を2024年1月から開示しています(開示状況は毎月更新)。2024年12月末時点では、プライム上場企業の9割(1,482社)が対応状況を開示(※検討中を含む)している状況です。

出典:

2021年のコーポレートガバナンス・コードの改訂により、プライム企業に対して気候変動に係るリスクについてTCFD(気候関連財務情報開示タスクフォース)またはそれと同等の枠組みに基づくへの対応が実質義務化されました。

補充原則3-1③

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

出典:株式会社東京証券取引所「コーポレートガバナンス・コード」(2021年6月版)

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

さらに2023年1月には企業内容等の開示に関する内閣府令等の改正により、有価証券報告書において「サステナビリティに関する考え方及び取組」の記載欄が新設され、2023年3月期決算企業(全市場)からその開示が義務付けられました。

サステナビリティ情報への開示ニーズが高まる中、プライム市場にはより高水準な開示が求められていると言えます。

TOPIXとは東証上場銘柄を対象として算出する株価指数で、日経平均株価(プライム企業から選定した225銘柄の株価)と並ぶ日本の代表的な株式指標です。

市場再編前は東証一部全銘柄=TOPIX構成銘柄でしたが、市場再編後は投資対象としての機能性を高めるために移行期間(2022年4月~2025年1月末)のあいだで段階的に見直されます。

| 施行日(2022年4月4日)のTOPIX構成銘柄 | 施行日前営業日(2022年4月1日)時点のTOPIX構成銘柄を継続採用 |

|---|---|

| 段階的ウエイト低減銘柄の判定基準 | 流通株式時価総額100億円未満の銘柄 |

| 施行日以降の追加基準 | 東証プライム市場に新規上場・市場区分を変更する銘柄 |

移行期間における新規上場銘柄については、プライム上場企業のみをTOPIXの構成銘柄に追加します。移行後の選定方法については今後、市場関係者の意見を募った上で決定する予定です(2024年3月現在の予定)。

上場のメリットは一般的に以下の5つが挙げられます。

これらのメリットはすべての上場企業に共通したメリットです。

プライム企業においては、上場するためにより高度な審査基準やガバナンス水準を満たしているため、他市場への上場企業よりもこれらのメリットを最大限に享受できる可能性があります。

上場のデメリットは以下の4つが挙げられます。

これらのデメリットは上場企業に共通したデメリットです。

海外投資家比率が比較的高いプライム企業においては、株主対策は特に重要です。昨今アクティビストと呼ばれる投資家の目線は厳しく、企業価値を継続して向上させていると認められない場合、経営陣交代などの厳しい株主提案をされてしまうケースも増えています。

ただし、上記はデメリットというより上場企業として当然に対応すべき事項であり、それにかかるコストは必要な投資とも言えるでしょう。

IPOにおけるプライム市場への上場社数は、2024年で4社(5%)、2023年で2社(2%)、2022年で3社(3%)とほんの一握りです。プライム市場を選ぶIPO企業は、もともと企業規模が大きく、海外展開もしているなど、IPOとはいえプライム市場のコンセプトが適している企業です。

たとえば、2024年にプライムにIPOを実現した東京地下鉄株式会社(東京メトロ)は、10月の上場時には時価総額が一時1兆円を超える大型上場となりました。このように、プライム市場にIPOする企業は、グロース市場を目指す新興企業とは一線を画している企業であり、一般的なIPOにおいてプライム市場を目指すことは非常に少ないと言っていいでしょう。

市場再編前はマザーズ市場から東証一部市場への市場変更の上場基準が、東証一部市場への新規上場基準よりも緩和されていました。そのためマザーズ上場からすぐに東証一部市場へのステップアップを目指す企業が少なくありませんでした。しかし、2022年の市場再編により、各市場は独立した市場になり、市場を変更したい場合は、変更先市場の新規上場基準を満たさなければならなくなりました。市場変更のハードルが以前よりも上がったことが影響し、2020年のマザーズ市場から東証一部市場への市場変更30社に対して、2023年のグロース市場からプライム市場への変更は11社、2024年は4社と減少しています。

参考:

株式会社日本取引所グループ「市場区分の変更銘柄一覧」

株式会社日本取引所グループ「2022年4月3日以前市場変更銘柄」

プライム市場は2022年4月の東証市場再編を機に誕生しました。グローバルな投資家との建設的な対話を中心に据えた企業向けの市場であり、以前の東証一部市場よりも厳しい基準が設けられています。グローバルに活躍する企業に成長するためには、プライム市場への上場は有効な手段です。プライム市場で求められる要件を理解し充足してプライム市場への上場を実現すること、さらに上場後は継続した成長を示すとともに、企業の魅力を投資家に伝え続けること、これらの高いハードルを超えられる企業だけがプライム市場に上場できるのではないでしょうか。