![申告奉行クラウド[法人税・地方税編]について](https://www.obc.co.jp/hubfs/360/img/article/thumb_cloud-shinkoku-hc.jpg)

法人事業税は、一定基準を満たした企業に対し外形標準課税制度が適用されます。令和6年度税制改正でこの制度が一部改正され、企業に対して適切な対応が求められています。

そこで今回は、外形標準課税制度について、2024年の改正内容を中心に計算方法や会計処理、申告方法などを解説します。

目次

- 外形標準課税(制度)とは

- 外形標準課税対象法人の要件(令和6年度税制改正の概要)

- 外形標準課税対象となったときの法人事業税の計算

- 法人事業税は損金算入が可能

- 外形標準課税対象になれば法人事業税申告は電子申告がオススメ

- e-Tax・eLTAX対応システムなら手続きがサクッと完了できます

- おわりに

外形標準課税(制度)とは

外形標準課税制度は、法人事業税の計算方法の1つです。

法人事業税は、企業に課される地方税で、企業が事業を行うにあたって受けられる行政サービスの経費負担としての性質を持っています。従来は、原則として法人所得に対して課税されていましたが、景気変動の影響などにより、対象企業が赤字を理由に法人事業税を負担しないケースが見られました。しかし、各種の行政サービスには安定的に提供するものが多くあり、どの企業も地方自治体から公共サービスを受けています。そのため、税負担の公平性を確保しサービスの質を維持する観点などから、2003年度税制改正で外形標準課税制度が創設されました。

企業が一定の基準を満たすと、「外形標準課税対象法人」と呼ばれ、納税額を所得から計算した税額と外形標準課税で計算した税額を合算して納税する必要があります。外形標準課税は、所得基準で計算する所得割とは異なり、事業所の床面積や従業員数、資本金の額など、外形から客観的に判断できる基準をもとに課税されるため(付加価値割・資本割)、仮に所得が赤字であったとしても課税は免れません。(計算方法はこちらを参照ください)

外形標準課税対象法人の要件(令和6年度税制改正の概要)

外形標準課税が適用される企業は、従来より「資本金1億円超の法人」となっていますが、令和6年度税制改正で新たに要件が加わり、次のように3つのいずれかに該当する企業となりました。

●新たな外形標準課税の対象要件

- ① 事業年度末日における資本金の額または出資金の額(以下「資本金」)が1億円超の法人(従来の基準と同じ)

- ② 前事業年度に外形標準課税の対象だった法人が当事業年度に資本金1億円以下となったが、払込資本の額(資本金と資本剰余金の合計額)が10億円を超える場合(減資への対応)

※2025年4月1日以降に開始する事業年度から適用

- ③ 資本金と資本剰余金の合計額が50億円超の法人等(以下「特定法人」)の100%子法人等のうち、資本金1億円以下で、資本金と資本剰余金の合計額が2億円を超える場合(100%子法人等への対応)

※2026年4月1日以降に開始する事業年度から適用

※ ①~③のいずれも、公共法人等、特別法人、人格のない社団等、みなし課税法人、投資法人、特定目的会社、一般社団法人及び一般財団法人は除きます。

※ 改正前に外形標準課税の対象外だった場合は、上記のいずれにも該当しない限り、引き続き「対象外」となります。

※ 改正後に新設された法人は、①に該当しない限り「対象外」となります。

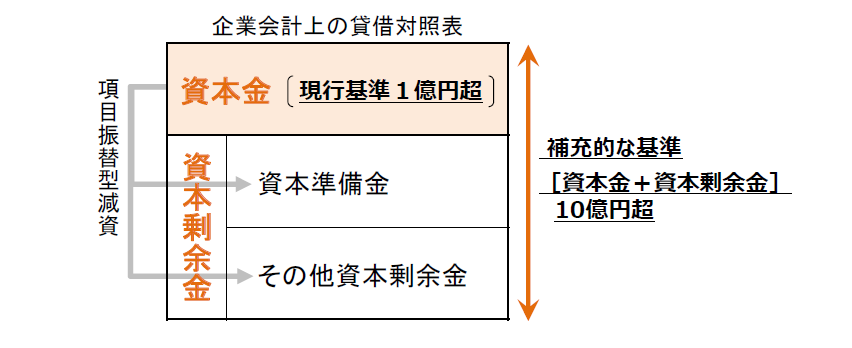

この改正が行われた背景には、外形標準課税の対象企業数がピーク時の3分の2に減少し、その要因に「減資によるもの」 が多かったことが挙げられます。特に、財務会計上、単に資本金から資本剰余金へ項目振替を行う事例が見られ、実質的に大規模といえる企業が外形標準課税の対象企業に含まれない事象が発生していました。そのため、対応策として資本金と資本剰余金の合計額を指標とする追加基準(上記②)が設けられました。

出典:総務省「法人事業税における外形標準課税」

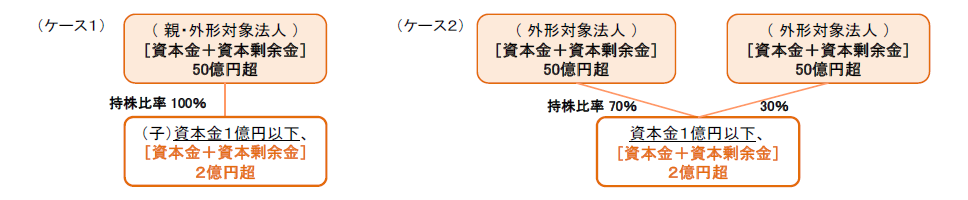

また昨今は、純粋持株会社や100%子会社が増加傾向にあり、事業部門分社化の際に子会社の資本金を1億円以下に設定するなど、外形標準課税の対象外となる事例も目立つようになっていました。そこで、一定規模以上の企業(親会社)の100%子会社等が外形標準課税の対象になる要件(上記③)が追加されることになりました。「特定法人の100%子法人等」には、「特定法人との間に当該特定法人による完全支配関係がある法人」(下図ケース1)または「100%グループ内の複数の特定法人に株式の全部を保有されている法人」(下図ケース2)が該当します。 この改正により、子会社が外形標準課税の対象になる大企業では、グループ全体の税負担の増減に注視しなければなりません。

出典:総務省「法人事業税における外形標準課税」

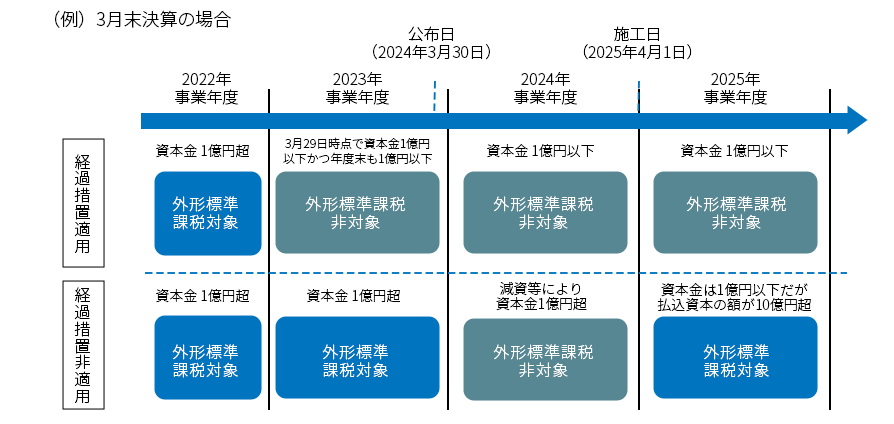

なお、新たに追加された②と③は、適用開始時期が異なる点と、次の経過措置が設けられている点に注意が必要です。

②の経過措置

公布日(2024年3月30日)を含む事業年度の前事業年度に外形標準課税の対象であった企業が、「駆け込み」で減資を行い資本金が1億円以下となった場合、施行日以後最初に開始する事業年度の末日に「資本金と資本余剰金の合計額が10億円超」であれば、外形標準課税の対象となりますが、施行初年度の経過措置として、次の要件をすべて満たす場合は対象外になります。

<経過措置適用要件>

- 公布日を含む事業年度の前事業年度が外形標準課税の対象法人

- 公布日の前日(2024年3月29日)の現況において資本金が1億円以下

- 公布日以後に終了した各事業年度において外形標準課税の対象外

③の経過措置

2024年9月に産業競争力強化法等改正が施行されたことにより、2024年9月2日〜2027年3月31日の期間、特別事業再編計画に基づいて行われるM&Aで100%子会社となった法人等は、買収から5年間は外形標準課税の対象外になります。

また、適用要件③により新たに外形標準課税の対象企業となったことで、従来の課税方式で計算した税額を超える場合、超過分の税額の一部を一定期間軽減する措置も設けられています。

![申告奉行クラウド[法人税・地方税編]](https://no-cache.hubspot.com/cta/default/2684654/45dfc4aa-dd8c-410d-a3c7-c97ae1587da5.png)

外形標準課税対象となったときの法人事業税の計算

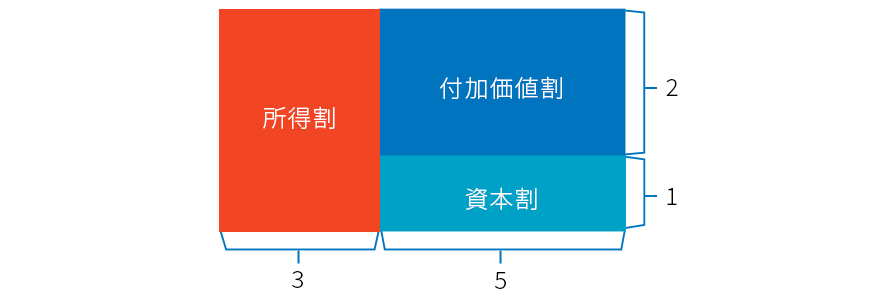

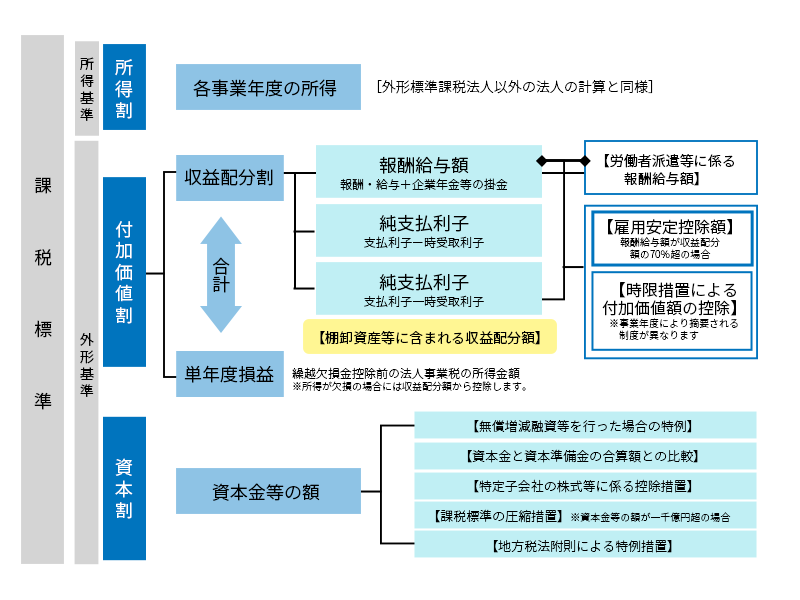

外形標準課税の対象となる場合、法人事業税は次のように所得割と付加価値割・資本割で計算することになり、法人事業税に占める割合はおおむね次のようになります。

- 所得割:各事業年度の所得の金額を基準に、所得割の税率を乗じて計算します。

- 付加価値割:収益配分額と各事業年度の単年度収益の合計額を課税標準とし、これに付加価値割の税率を乗じて計算します。収益配分額は、各事業年度の報酬給与額や純支払利子、純支払賃借料などが含まれ、消費税及び地方消費税を除いた額を基礎として算出します。単年度収益は、繰越欠損金控除前の所得額を用います。

- 資本割:資本金などの額を課税標準として資本割の税率を乗じて算定します。無償増資や無償減資などがあった場合は、一定の調整を加えたあとの金額を課税標準とします。

図参考:東京都主税局

なお、法人事業税率は各都道府県によって異なります。例えば東京都や大阪府の場合は、所得割の税率は1.0%(超過税率※1の場合1.18%)、付加価値割の税率は1.26%、資本割の税率は0.525%となっています。※2

※1:条例により地方税法に定める標準税率よりも高い税率

※2:いずれも2024年時点

法人事業税は損金算入が可能

法人事業税は、「法人が事業を行うための一種の経費」として考えられるため、損金算入が認められています。

会計処理上、法人事業税や法人税、法人住民税など所得を課税対象とする税金は、損益計算書の「法人税、住民税及び事業税」で処理します。ただし、外形標準課税対象となった場合は、所得割に該当する額は従来通り「法人税、住民税及び事業税」で処理しますが、付加価値割・資本割に該当する額は「販売費及び一般管理費」(租税公課)で処理することになるため、注意が必要です。

| 課税標準 | 損益計算書における表示区分 | |

|---|---|---|

| 所得割 | 所得 | 法人税、住民税及び事業税 |

| 付加価値割 | 企業の活動価値 | 販売費及び一般管理費 (租税公課) |

| 資本割 | 資本等の金額 | 販売費及び一般管理費 (租税公課) |

外形標準課税対象になれば法人事業税申告は電子申告がオススメ

外形標準課税法人は、申告時に次の書類が必要となり、各事業年度終了の日から2ヶ月以内の提出が義務づけられています。

◎→全ての法人に提出義務のあるもの

○→該当する法人に提出義務のあるもの

×→提出義務のないもの

| 提出書類(第6号様式) | 主たる事務所・所在都道府県に提出する場合 | その他の都道府県に提出する場合 | |

|---|---|---|---|

| 別表5の2 | 付加価値額及び資本金等の額の計算書 | ◎ | ◎ |

| 別表5の2の2 | 付加価値額に関する計算書 | ○ | ○ |

| 別表5の2の3 | 資本金等の額に関する計算書 | ○ | ○ |

| 別表5の2の4 | 特定子会社の株式等に係る控除額に関する計算書 | ○ | ○ |

| 別表5の3 | 報酬給与額に関する明細書 | ◎ | × |

| 別表5の3の2 | 労働者派遣等に関する明細書 | ○ | × |

| 別表5の4 | 純支払利子に関する明細書 | ◎ | × |

| 別表5の5 | 純支払賃借料に関する明細書 | ◎ | × |

| 別表5の6 | 国内新規雇用者に対する給与等の支給額が増加した場合の付加価値額の控除に関する明細書 | ○ | ○ |

| 別表5の6の2 | 給与等の引上げ及び設備投資を行つた場合の付加価値額の控除に関する明細書 | ○ | ○ |

| 別表5の6の3 | 給与等の支給額が増加した場合の付加価値額の控除に関する明細書 | ○ | ○ |

| 別表5の7 | 平成28年改正法附則第5条の控除額に関する計算書 | ○ | ○ |

| 添付書類 | 貸借対照表(円単位のもの) | ◎ | ◎ |

| 損益計算書(円単位のもの) | ◎ | ◎ | |

これ以外にも、申告内容の確認のため、添付書類として販売費及び一般管理費明細や別表四、別表五(一)、付加価値額等内訳明細書を求められることもあります。

また、従来からの外形標準課税対象基準である「①事業年度末日における資本金の額または出資金の額が1億円超の法人」に該当する場合、2020年から法人事業税の申告に電子申告が義務づけられています。法人事業税の電子申告義務対象となる法人が、法定申告期限までに電子申告せず書面で申告した場合、不申告として取り扱われるため注意しましょう。

通常、法人事業税の電子申告はeLTAXで行いますが、外形標準課税対象法人がe-Taxで財務諸表を提出した場合は、法人事業税の申告でも財務諸表を提出したものとみなされるため、eLTAXからは申告書のみの提出でよくなります。

令和6年度税制改正で新たに追加された要件(前述の②・③)に該当する企業は、当事業年度において「資本金の額又は出資金の額が1億円以下」になるため電子申告は義務ではありませんが、書類の多さを考えると電子申告のほうが手続きを効率的に進められるでしょう。

e-Tax・eLTAX対応システムなら手続きがサクッと完了できます

法人税の電子申告にはe-Taxを、法人事業税の電子申告にはeLTAXを利用します。申告の際はそれぞれのポータルにログインし、必要事項を入力して書類を作成します。

電子申告と言えば、自席で申告から納付まで全て完結できることがもてはやされますが、法人税と法人事業税の手続きは同時期に行うため、直接ポータルで手続きするのは意外と手間がかかることになります。

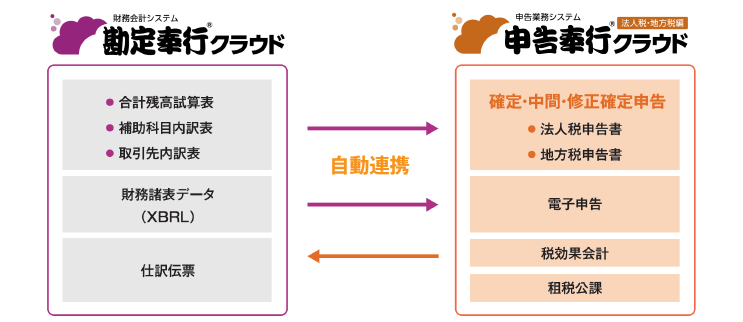

そこで、申告奉行クラウド[法人税・地方税編] のようなe-TaxにもeLTAXにも連携する税務申告システムの活用がおすすめです。税務申告システムを活用すれば、システム上で必要なデータを収集して申告書を作成できるため、申告フォームへの入力などの手作業が軽減されます。

例えば申告奉行クラウド[法人税・地方税編]の場合は、e-TaxやeLTAXに標準で連携しており、データ送信結果もメッセージボックスから確認することができます。納税者情報や電子証明書も、e-TaxやeLTAXのホームページを開くことなくシステム上で管理することができます。

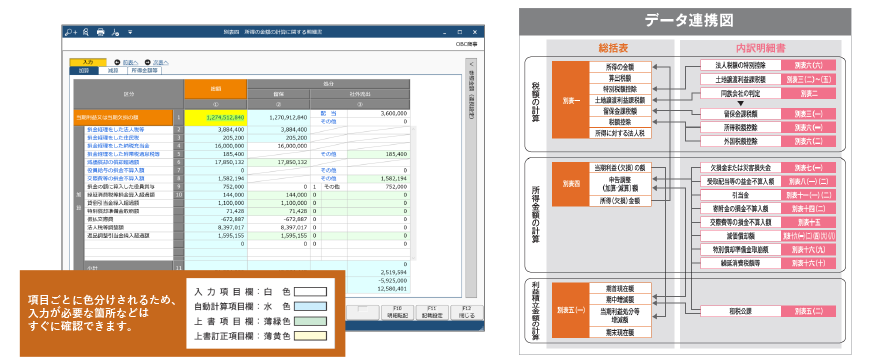

各別表間で関連する情報を自動計算・自動転記するため、二重入力の心配がなく、手作業を最小限に抑えることも可能です。また、自動計算された項目や、計算結果を上書きした項目などは色分けされて表示されるため、一目で確認できて労力を軽減できます。

また、勘定奉行クラウドと一緒に使えば、会計データを別表のデータとリアルタイムで連携しながら業務を進められます。会計データの修正が発生しても、すぐに別表に反映させられるため、申告業務のスピードも向上させられます。今期の財務データで確定した資本金から大法人・中小法人の判定も自動化されるため、企業規模による判定もミスなく確実に行えます。

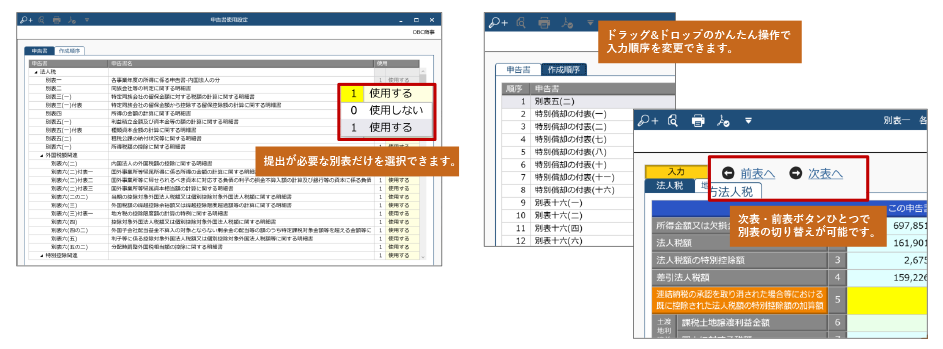

出力帳票は100種類以上に対応しており、もちろん外形標準課税関連の申告書にも対応します。提出が必要な別表だけを選んで、実務に合わせて入力順序を変更しながら申告書を作成でき、法人税申告に必ず提出が必要な別表一、別表二、別表四、別表五(一)、別表五(二)や外形標準課税関連の申告書をまとめて選択することで、法人税と同時に法人事業税の申告書も作成することができます。

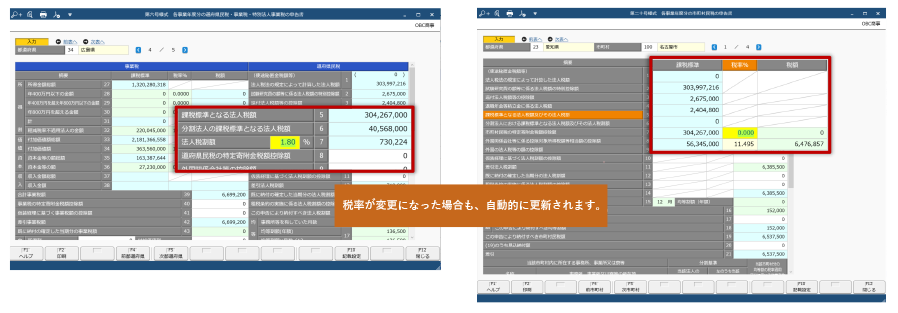

資本金や所得金額、法人税額等から適用される地方税率を自動で判定し、所得に応じた地方税率を自動で適用するため、外形標準課税の税額も簡単に算出できます。税種別に一覧表示もできるため、一目で納付税額を確認することも可能です。

おわりに

2024年度の改正は、外形標準課税逃れを防ぐことが目的です。昨今は、M&Aなどにより企業買収が盛んに行われており、この改正で外形標準課税対象となる企業が増加すると予想されます。

これまで対象ではなかった企業も、改めて内容を確認し、自社が対象になる場合は適切な申告が行えるように体制を整備しておきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!