新店舗や自社ビルを建設する際、手付金など引き渡しまでに発生した費用の会計処理に悩んだことはないでしょうか。このような場合、「建設仮勘定」という勘定科目を使うことになります。

普段の会計処理では使用することがないため、どのような場合に計上するものか、どう仕訳処理を行うのかを理解しておかないと、正しく費用計上することができません。

そこで今回は、固定資産管理に関わる「建設仮勘定」について、仕訳方法や固定資産管理上の注意点などを解説します。

目次

建設仮勘定とは

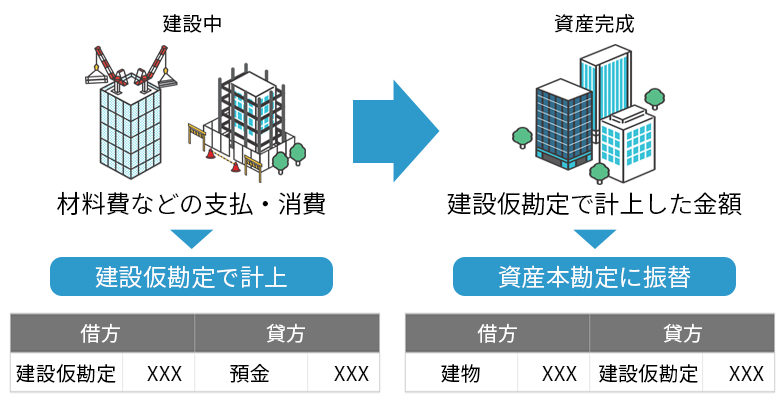

建設仮勘定は、有形固定資産の完成前にかかる費用の計上に用いる勘定科目です。

固定資産には、建物・構築物・機械装置など様々なものがあります。中でも、自社用に建設や製作して取得する固定資産では、完成(入手)前に手付金や材料費などの費用を費払うことがあります。しかし、その時点ではまだ未取得の状態のため、会計上は帳簿に固定資産として計上することができません。そうなると、帳簿上と実際の現預金の残高が合わなくなります。そこで、未完成の期間に支払った額を、建設仮勘定の勘定科目で計上します。固定資産が完成して事業で使えるようになれば、建設仮勘定で仮計上した金額を正しい固定資産の勘定科目に振り替えます。

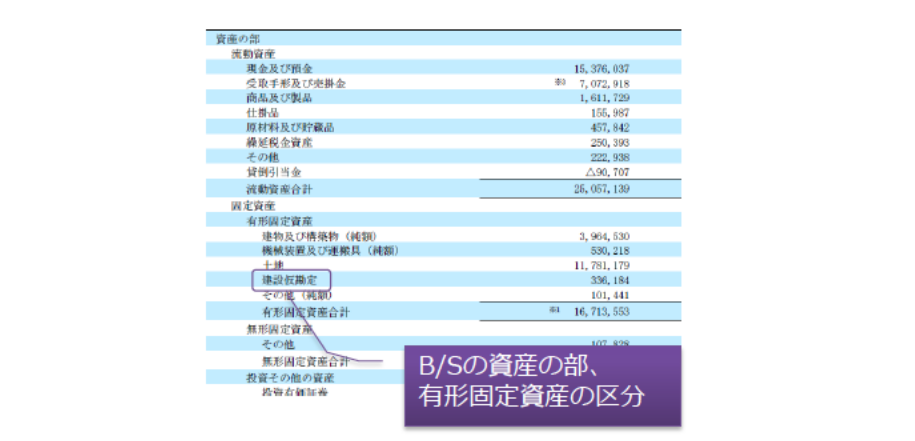

振替仕訳ができるまでは、下図のように財務諸表にも建設仮勘定が表示されることになりますが、引き渡し後には建設仮勘定が相殺され、有形固定資産の区分(建物、機械装置、土地など)に振り替えられることになります。

このように、建設仮勘定は未完の有形固定資産を適切に計上するために欠かせない勘定科目なのです。

建設仮勘定を使用できる固定資産

建設仮勘定が使用できるのは、固定資産の中でも、有形固定資産の取得前に発生した費⽤のみです。

有形固定資産とは、形があって目に見える固定資産のことで、具体的には次のような資産が対象となります。(ただし、自社の事業に用いられるものに限られ、販売目的で所有する建物や機械設備などは該当しません)

- 建物(工場・事務所など)

- 建物付属設備(冷暖房・照明・通風等)

- 構築物(橋、貯水池、トンネル、煙突等の土地に定着する土木設備または工作物)

- 機械および装置(コンベヤー・起重機等の搬送設備や加工設備、作業機械など)

- 船舶(漁船や貨物船など)

- 車両その他陸上運搬具(自動車や鉄道車両など)

- 工具や器具、備品(耐用年数が1年以上のもの)

- 土地(経営上所有するもの)

また、建設仮勘定で計上する費⽤には、次のようなものが該当します。

- 設備建設・製作のための手付金、着手金

- 設備建設・製作のために必要な資材等の購入に充てるための前渡金(前払金)

- 設備建設・製作のため取得した機械等で保管中のもの

- 設備建設・製作のために充当した材料費、建設作業員の労務費

- 設備建設・製作のための完成までに発生した機械や部品代等

なお、無形固定資産※には建設仮勘定を使⽤できません。例えばソフトウェア開発などは、完成までに時間がかかり、途中で費用が発生することがありますが、この場合の費用計上には「ソフトウェア仮勘定」を使用し、完成後に無形固定資産として正しく計上します。

※無形固定資産とは、物理的な形態をもたない資産のことで、特許権やのれん代、借地権、ソフトウェア開発などが該当します。

建設仮勘定と間違えやすい勘定科⽬

勘定科目の中には、建設仮勘定と間違えやすいものが多くあります。しかし、先述したように、建設仮勘定と違う勘定科目で計上すると、固定資産(予定)として管理できず、財務諸表で正しく把握することができなくなります。

例えば、次の4つの勘定科目は、よく建設仮勘定と間違われやすい科目です。未完成の固定資産を正しく計上するためにも、それぞれの違いをしっかり理解し、間違えて計上しないよう注意しましょう。

●前払金

前払金と建設仮勘定は、対象となる費用の用途が異なります。

前払金は、事業に必要な商品などの購入時に前払いをした費用を計上する場合に用いる勘定科目です。具体的には、商品やサービスを注文する際に、代金の⼀部を⼿付金や内金として先に支払ったり、納品前に代金の支払を求められたりした場合に使用します。

●未成工事支出金

未成工事支出金は、建設業特有の会計処理で用いられる勘定科目で、販売目的で建設中の⼯事途中に発生した工事原価を、支払いの都度計上する際に使用します。建設仮勘定は、あくまで「自社の事業用」として建設中の費用に用いる勘定科目であり、未成工事支出金とは建築物完成後の用途が違う点に注意しなければなりません。

また、財務諸表でも建設仮勘定とは表示区分が異なります。建設仮勘定は「自社の資産」となるため貸借対照表の有形固定資産に分類されますが、未成工事支出金は「販売物にかかる費用」のため損益計算書の原価に分類されます。

●ソフトウェア仮勘定

ソフトウェア仮勘定は、ソフトウェア開発時の製作途中にかかった費用を計上する勘定科目です。無形固定資産の中でも、ソフトウェアの開発中にかかった費用にのみ使用でき、完成後は無形固定資産に区分される「ソフトウェア」の勘定科目に振り替えます。

●仮払金

仮払金は、使い道や必要な金額が定かでないものの、一定額は必要と確定しているものに対して、概算で会社が一時的に支払う額を計上する際に使う勘定科目です。

建設仮勘定は、「最終的に有形固定資産になるもの」という明確な条件があるのに対し、仮払金は「発生時の使い道・費用が不明瞭な場合」と、条件が異なるため注意しましょう。

建設仮勘定の会計処理上における7つの注意点

建設仮勘定は、単純に「仕訳に使う勘定科目」というだけでなく、固定資産の管理にも大きく影響するため、次のように注意しなければならない点がいくつかあります。

●計上ルール・牽制機能を徹底する

先述したように、勘定科目の中には建設仮勘定と間違えやすいものがあります。計上する勘定科目を間違えると、固定資産として管理することができなくなります。

また、建設・製作中の固定資産に関係ない支出を建設仮勘定で計上すると、「費用を少なく見せ、利益を増大させる」という不正とみなされることもあります。

実際、各社が公表している特別調査委員会報告書を見ると、一般管理費として計上されるべき労務費用、関税費用など、固定資産と無関係な費用が建設仮勘定として計上されているケースや、ソフトウェアにかかる運用費などが建設仮勘定に計上されている不備が散⾒されます。

このような不備や不正が発生する要因には、建設仮勘定への計上基準の不明瞭や牽制機能の脆弱さなどが考えられます。

適切に計上するには、経理規定などで建設仮勘定を使用する際のルールを明文化し、牽制機能や内部監査体制を強化することも肝要です。

●資産ごとに建設仮勘定を管理する

完成前に発生した費用は、建設仮勘定を使ってその都度計上しますが、例えば新店舗拡大で建設中の店舗が複数ある場合、どの固定資産にかかった支出なのか、帳簿上区別しなければなりません。

例えば、工事ごとにプロジェクト番号を割り振り、支払依頼書にその番号を記載してもらうなどで区別するといった管理上の⼯夫が必要です。

●引き渡しまでは固定資産に振り替えない

建設仮勘定を固定資産に振り替えるタイミングは、固定資産の建設が終わって引き渡されたときです。そのため、工期が会計年度をまたいだ場合でも、完成して引き渡されるまでは建設仮勘定を固定資産に振り替える仕訳を行うことはできません。完成して引き渡され残額を支払った際に、支払金額を固定資産勘定へ計上し、建設仮勘定で計上していた額を固定資産に振り替えます。

ただし、ホテルや大型商業施設等の場合、建物としては未完成でも一部で営業を始めることがあります。このケースでは、最終的な精算額が確定していない場合、いったん概算で固定資産に振替処理を行い、完成後に確定額に修正する必要があるため注意しましょう。

●建設仮勘定を使用しても消費税額は別計上する

資材の購入やものの引き渡し、役務の提供は、「課税仕入を行った日の属する課税期間において仕入税額控除の対象」となります。(消費税法基本通達11-3-5)

完成前に発生した費用にも、原則、消費税額が含まれています。そのため、建設仮勘定を計上する際、消費税額は別途計上して、その課税期間に消費税額控除を行う必要があります。 ただし、建設工事は長期におよぶことがあるため、完成引き渡し日が属する課税期間に一括処理する方法も認められています。

●建設仮勘定の段階では固定資産税はかからない

固定資産税は、所有する土地建物や⾞両などの固定資産に課税される地方税で、固定資産課税台帳に登録されてから納税の義務が発生します。

土地や建物については、毎年1月1日時点で固定資産課税台帳に登録されている固定資産に対して課税されるため、登記がまだ済んでいない建設仮勘定の状態では、固定資産税は発生しません。

●減価償却の対象にならない

減価償却は、固定資産を耐用年数に応じて少しずつ資産価値を減少させ、費用計上することです。

減価償却の起算⽇は、固定資産を「事業の用に供したときから」、つまり使用開始日となります。これは、企業会計原則における「費用は対応する収益と同じ時期に計上する」という原則(費用収益対応の原則)があるためです。

建設仮勘定は、有形固定資産が完成し、事業に使えるようになったときにはじめて固定資産として計上されるため、建設仮勘定の状態では減価償却の対象となりません。

●建設仮勘定でも減損会計の処理が必要な場合がある

減損会計とは、固定資産の価値が低下した場合、帳簿価額を実態に合わせて減額する会計処理です。

建設仮勘定の段階であっても、例えば工事計画の中⽌や⼤幅な延期など、資産の価値が工期中に著しく低下(損失)した場合には、減損の対象となることがあります。

減損損失は、資産の帳簿価額と回収可能額(使⽤価値または公正価値のうち低い⽅)との差額として計算されます。減損損失を認識した場合、建設仮勘定の額を適切な⽔準に調整しなければなりません。

固定資産管理システムの活用で効率的かつ適切な管理を!

建設仮勘定の会計処理は、仕訳さえ正しく計上しておけば充分・・・とはなりません。

例えば、会計システムのみで建設仮勘定を管理する場合、別途固定資産台帳と建設仮勘定残高が一致しているか確認する必要があります。計上時に会計システムの補助元帳などで内訳が分かるようにしておかなければ、合計残高しか分からなくなってしまうため、過去の仕訳を遡って区分、集計し直さなければ資産ごとに管理するのも難しくなるでしょう。

また、外注工事の場合、費用の明細は見積書などで把握することになるため、「どの明細がどの資産・費用になるか」といった情報を割り振らなければなりません。この処理・管理をExcelで行っていると、業務が複雑かつ大変になる恐れがあります。

さらに、長期間の工事ではなくても、例えば「一度建設仮勘定でプールしておき、期末までに固定資産になるか費用になるかを判定して処理する」など、タスク管理のような形で建設仮勘定を利用するケースがあります。この場合、複雑な計算や建設仮勘定の整理は原則として求められませんが、まだ残っている建設仮勘定はリアルタイムで管理する必要があります。

このような業務負担を軽減するには、建設仮勘定は会計システムと固定資産管理システムで同時に管理するのが有効です。特に、固定資産管理システムについては、「建設仮勘定の発生する頻度に応じて適切に管理できるか」がカギとなります。

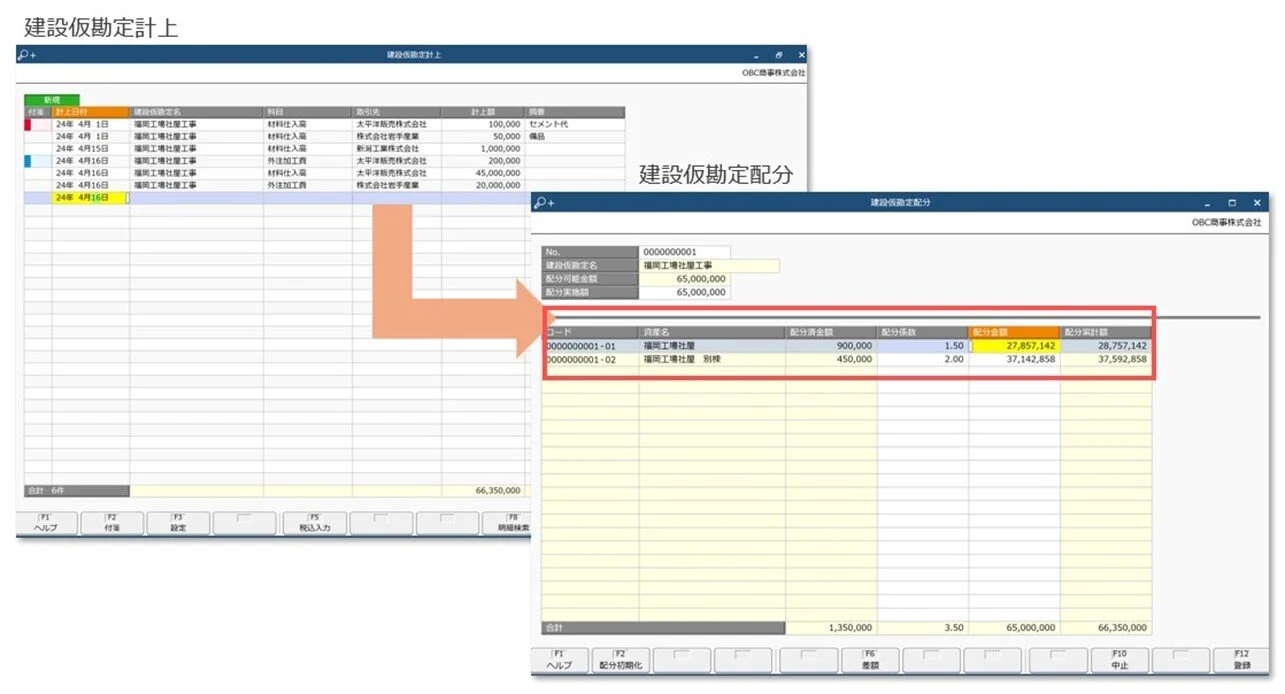

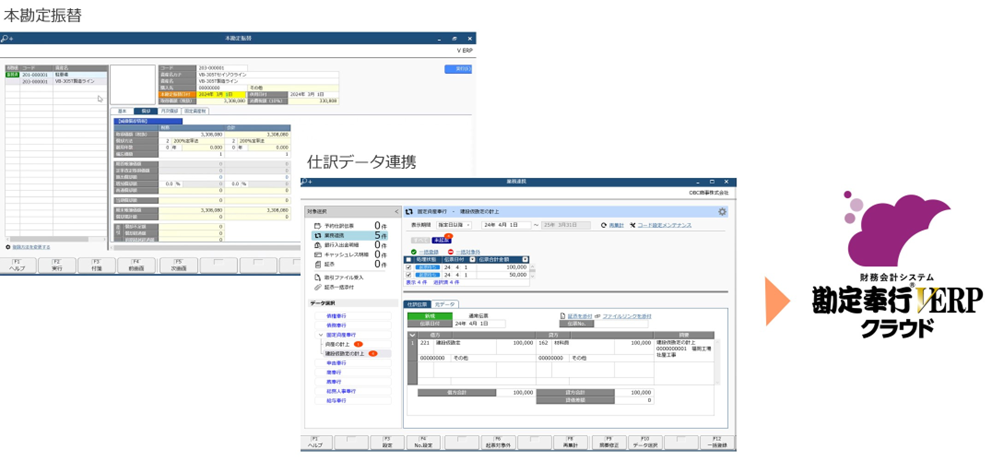

例えば、固定資産奉行V ERPクラウドの建設仮勘定オプションは、建設仮勘定を手間なく計上して本勘定振替と同時に固定資産情報として登録でき、建設仮勘定における複雑な処理を漏れなく正確に行えます。資産単位で建設・製作の予定を細かく管理でき、いつ、どのような建設仮勘定が発生したのかを資産単位で計上することも可能です。他システムやExcelで管理していた建設仮勘定も、CSVデータでシステムに受け入れられるため、手間なく一括計上できます。

数量、設置場所、予算額といった資産情報のほか、外注に依頼している場合は契約日付、契約金額などの外注契約情報もあわせて管理し、あらかじめ設定した予算額に対する進捗率も確認できます。また、建設仮勘定の資産ごとに一覧表を自動作成できるため、建設仮勘定に対する予算進捗や残高状況も一目で確認できます。

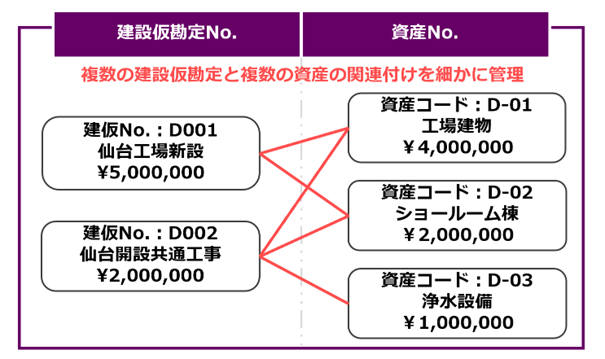

さらに、複数の資産をまたいだ建設仮勘定も適切な資産へ関連付けられるため、建設・製作完了時は漏れなく正確に一括で資産に振り替えることができます。振替と同時に固定資産情報として登録されるため、減価償却費の計上にも漏れなく反映されます。

建設仮勘定の情報は、勘定奉行V ERPクラウドに自動連携するため、建設仮勘定の計上や費⽤振替、本勘定振替を行ったタイミングで仕訳が自動作成され、複雑な建設仮勘定仕訳の入力業務は一切なくなります。

おわりに

建設仮勘定は、管理が複雑なためミスが起こりやすく、不正の温床にもなりやすいため、適切な管理体制を築くことがもっとも重要です。自社の固定資産管理システムに建設仮勘定を管理できる機能があれば、正確性と業務負担の軽減が同時に実現できます。

建設仮勘定の使用頻度は企業によって異なるため、必ずしもシステムに必須の機能ではありません。しかし、複数の店舗を抱える小売業や自社専用の機械や装置の製作を行う企業などは、固定資産管理システムを見直すことで業務効率化が図れる可能性があります。自社にとって、どのような管理や業務が発⽣するかを把握し、機能をしっかり吟味した上で、自社に合った固定資産管理システムを検討してはいかでしょうか。

関連リンク

-

建設仮勘定の計上から本勘定振替や資産管理までの一連の業務プロセスに対応

クラウド固定資産管理すステム 固定資産奉行クラウドについて

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERPクラウド

Group Management Model

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)