昨今のめまぐるしいIT進化に伴い、電子帳簿保存法は毎年のように改正が行われています。2022年の改正では、電子取引の電子データ保存が義務化され、結果的に2年の宥恕期間が設けられましたが大きな話題を呼びました。翌2023年にも、税制改正で一部の要件が見直されています。

今回は、めまぐるしく改正される電子帳簿保存法の最新情報について、2023年度の見直し点を中心に整理するとともに、企業が対応すべきことについて解説します。

目次

改正電子帳簿保存法とは

電子帳簿保存法は、国税関係の帳簿や書類などの電子保存を認める法律です。これにより、企業・個人事業主を問わず、原則紙での保存が求められる国税関係の帳簿や書類を、一定の要件を満たせば電子データで保存することができます。

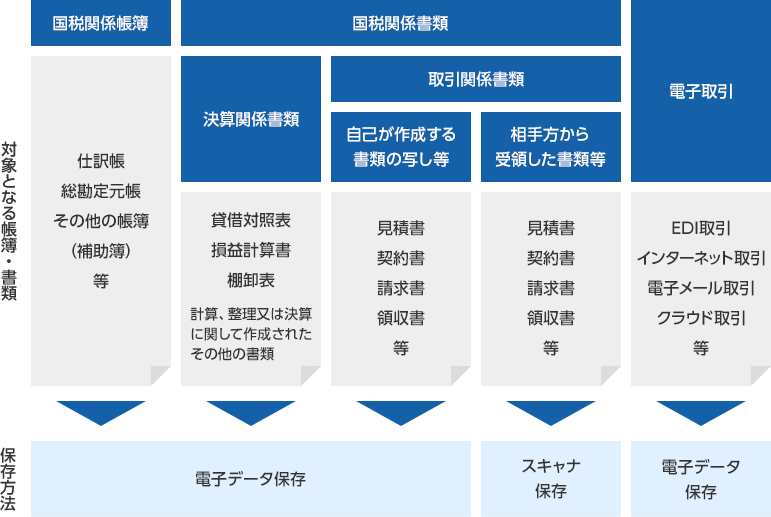

電子帳簿保存法が定める電子保存の形式は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3種に分けられ、それぞれに対象となる帳簿・書類、電子保存のための要件が定められています。

これまでも、要件は時代とともに見直されてきましたが、ここ数年は社会全体のデジタル化が加速していることを踏まえ、頻繁に改正が行われています。2021年にも大きな改正が行われ、より多くの事業者が業務のデジタル化とそれに伴う紙からの脱却ができるように、電子帳簿保存、スキャナ保存の要件が大幅に緩和されました。特に、電子取引は今後取引の増加が見込まれることから、電子保存が全ての事業者に対して義務化※され、保存要件についても「真実性」と「可視性」の確保が強く求められています。これが、最新の「改正電子帳簿保存法」と呼ばれるものです。

※電子取引の電子データ保存義務化は、2年間の宥恕期間を経て2024年1月から義務化されます。

電子帳簿保存とスキャナ保存は任意ですが、電子取引については強制力を持つことになるため、企業はこの改正法に準拠ために事務処理や経理処理のあり方を見直し、時代に対応するプロセスを確立することが求められています。

※改正電子帳簿保存法については、コラム「改正電子帳簿保存法とは?2024年電子取引データの電子保存義務化を解説」や電子帳簿保存法徹底対策サイトも参照ください。

「令和5年度税制改正」による最新の変更点

2023年3月28日に可決・成立した令和5年度税制改正法では、改正電子帳簿保存法も次のように一部の要件が見直されました。

電子帳簿保存法に関する改正事項

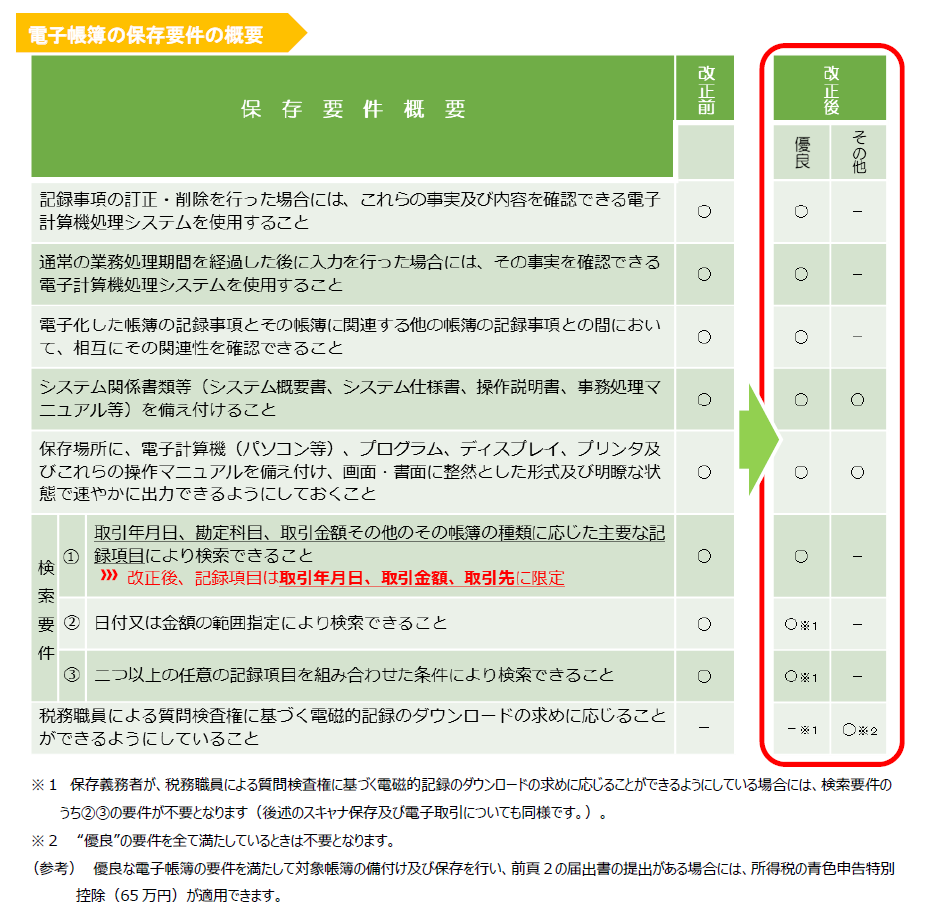

2021年の改正電子帳簿保存法で、次の要件を全て満たして保存している一定の「優良な電子帳簿」に申告漏れがあった場合、過少申告加算税が5%軽減される措置が整備されました。

※優良な電子帳簿を適用する場合は事前の届出が必要です。

※申告漏れについて、隠蔽や仮装された事実がある場合は適用されません。

出典:国税庁PDF「電子帳簿保存法が改正されました」

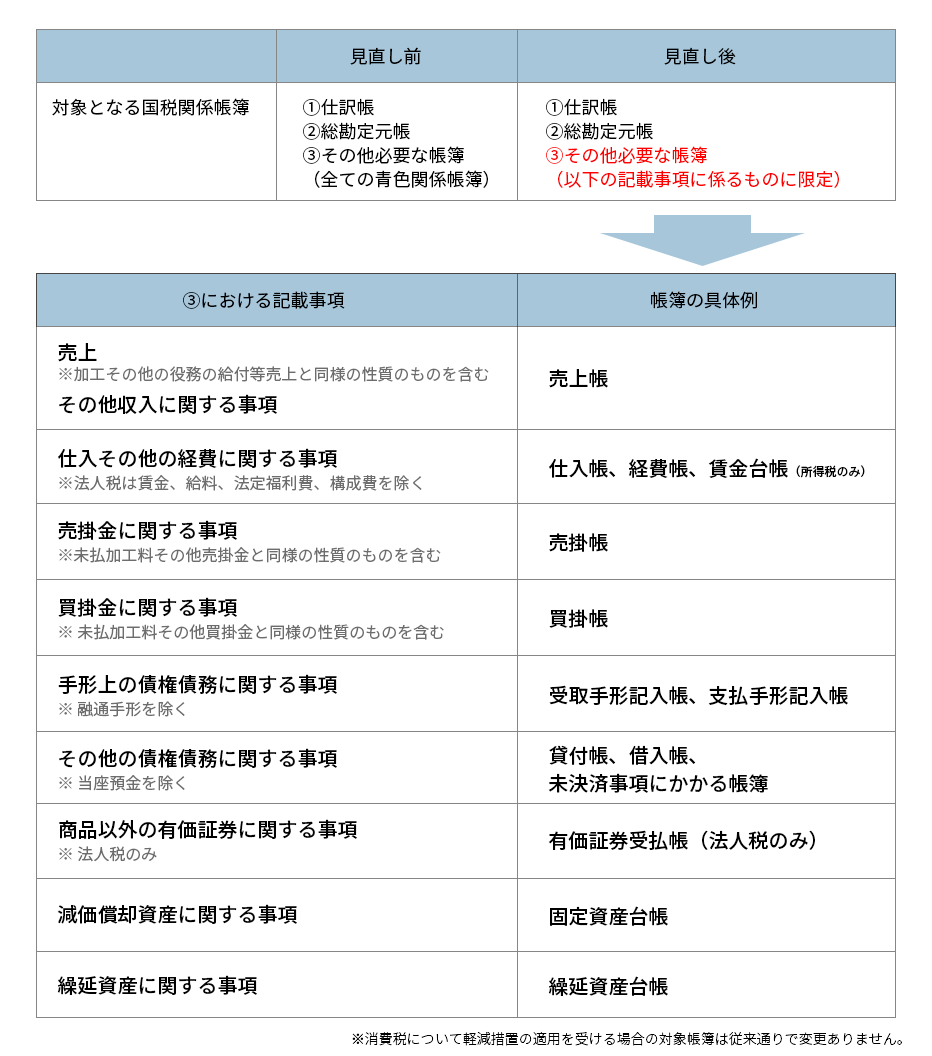

この軽減措置の対象となる「優良な電子帳簿」は、所得税法・法人税法に基づき保存が義務づけられている総勘定元帳、仕訳帳、その他必要な帳簿(売掛帳や固定資産台帳など)、消費税法に基づき保存が義務づけられている帳簿が該当します。

令和5年度税制改正法では、このうち所得税・法人税の申告に関する対象帳簿が次のように見直されました。

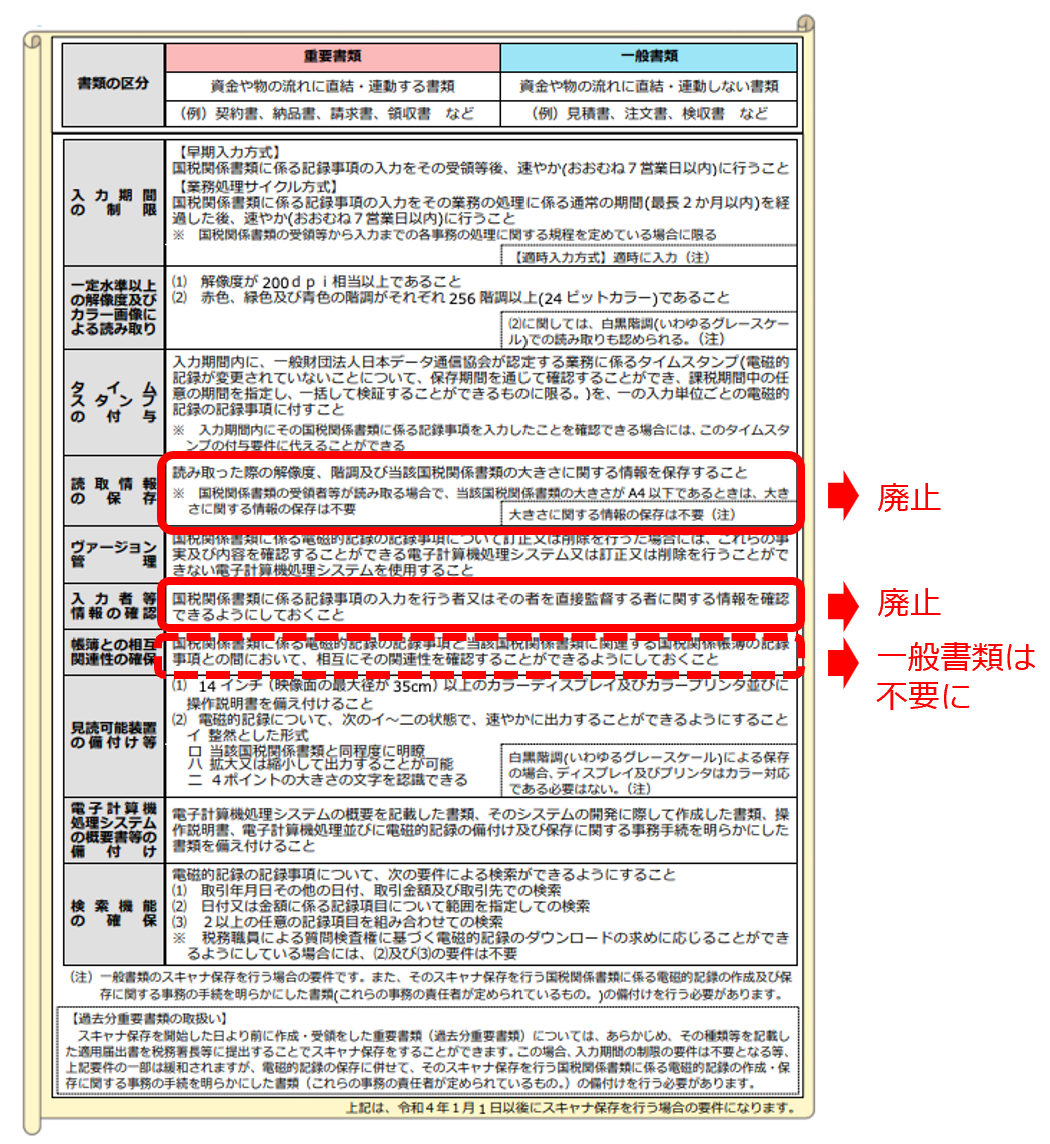

スキャナ保存に関する改正事項

スキャナ保存に関しては、次の3点が見直されています。

1.国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存要件を廃止。

※ただし、解像度(200dpi以上)や階調(原則としてカラー画像)などの要件は変更ありません。

2.「入力者等情報の確認要件」を廃止。

3.スキャナで読み取った際に、帳簿との相互関連性の確保が必要な国税関係書類を「重要書類」に限定。

これまでは、A4サイズ以下の場合のみ大きさ情報は不要とされていたため、受領者がスマートフォンで撮影する場合はA4サイズ以下の証憑類に限られていました。しかし、上記1により、A4サイズ以上でもスマートフォンでの撮影が可能となります。(ただし、大きいサイズの書類を撮影する場合、自動的に解像度が低くなるため注意が必要です)

また、上記3により、見積書や注文書等や納品書の写しのように資金や物の流れに直結・連動しない「一般書類」については、相互関連性の確保が不要となりました。

出典:国税庁PDF「はじめませんか、書類のスキャナ保存!」

この改正は、2024年1月1日以後にスキャナ保存が行われる国税関係書類について適用されます。電子取引データ保存に関する改正事項

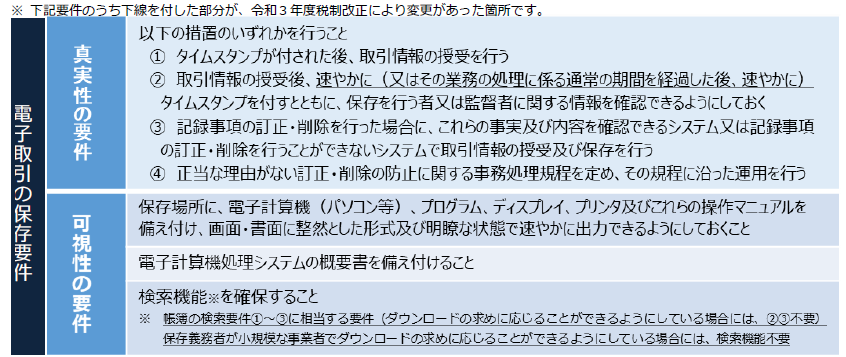

電子取引については、それまでのデータ保存の要件が次のように4つのポイントで改正されました。

出典:国税庁PDF「電子帳簿保存法が改正されました(R3.12改定)」

1.「真実性」要件②のうち「保存を行う者または監督者に関する情報を確認できるようにしておく」という入力者等情報の確認要件を廃止。

2.「可視性」要件の検索機能の確保について、検索機能不要となる対象者を次のように変更。

| 見直し前 | 見直し後 |

| 小規模な事業者=基準期間(2課税年度前)の売上高が「1,000万円以下」 | 「5,000万円以下」に拡大 |

| 「電子取引データをプリントアウトした書面を、取引年月日その他の日付・取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」を追加 |

3.「電子取引のデータ保存義務化」に対する宥恕措置は、適用期限(2023年12月31日)をもって廃止。

4.次の要件をいずれも満たしている場合、「改ざん防止や検索機能など保存時に満たすべき要件に沿った対応は不要」という猶予措置を追加。

A)保存要件に従って電子取引を電子データ保存できなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請等は不要)

B)税務調査等の際に電子データの「ダウンロードの求め」と「その電子データを出力した書面の提示・提出の求め」に応じることができるようにしている場合

上記2は、対象企業が拡大されたものの、検索機能不要でデータ保存が認められるためには紙保存の併用が必須になります。また、新たに追加された猶予措置(上記4)により、「出力した書面の提示・提出の求め」「電子データのダウンロードの求め」の両方に応じることが前提となっているため、上記2の対象企業も注意が必要です。

なお、新規措置(上記4)の要件Aにある「相当の理由」ついて、自己判断で「自社は対象」と決めつけるのは危険です。国税庁が発表する一問一答などの詳細を必ず確認しましょう。

この改正は、2024年1月1日以後にやり取りする電子取引について適用されます。

2023年中に準備しておきたい!3つの業務領域での経理DX

宥恕期間が設けられていた「電子取引の電子データ保存」は、延長されることなく2024年1月1日から“原則義務化”が決まりました。これにより、電子データで受領した請求書等は、原則、紙保存ではなく電子データ保存となります。

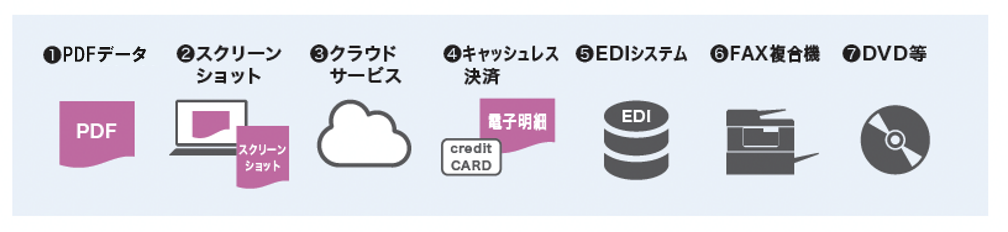

電子取引の対象となる証憑類は、EDI取引やクラウドサービスを介したやり取りだけでなく、電子メールで受け取った場合やスクリーンショットで撮った画像、スマホアプリ決済データなども該当します。これらは全て電子データで保存しなければなりません。

市場には、すでに会計システムや経費精算システム、文書保管システムなどで、電子帳簿保存法の要件に沿って証憑を保管できるクラウドサービスが多く提供されており、この改正をきっかけに多くの企業で導入が進んでいます。

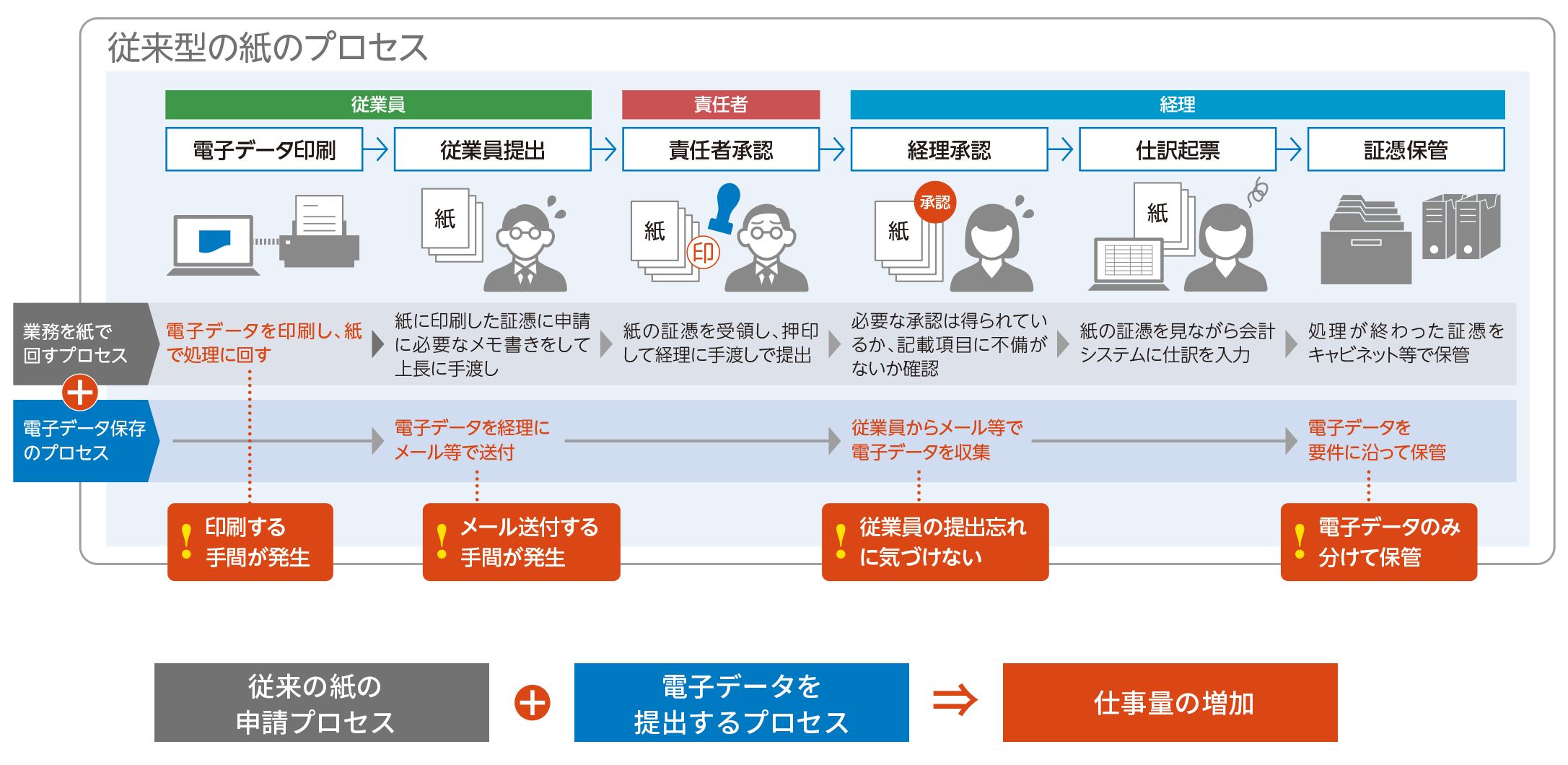

しかし、「保存する」ことだけが対応準備ではありません。

例えば、電子データで受領した証憑類は、誰が受領したものであっても、要件に沿って保存する必要があります。電子取引が増えている昨今、自社の証憑の回収・承認フローが紙を前提としたやり方の場合、電子データで受領した分は一度紙に出力して回覧し、経理担当者に届いたら承認された紙の出力分と元データを突合した上で電子保存するという作業が新たに発生します。このように、電子帳簿保存法により新たに加わる業務もあり、その影響で従前より業務負担が確実に増えてしまうのです。

そもそも、電子帳簿保存法の改正の目的は「経理業務プロセスの変革」にあるため、法対応にはこうした業務の変更点をどこまで効率化できるかも含まれます。

また2023年10月以降は、インボイス制度の対応も必要です。インボイス制度の会計処理は、従前より複雑化するため、原則課税を適用している課税事業者の場合、業務負担はさらに増えます。

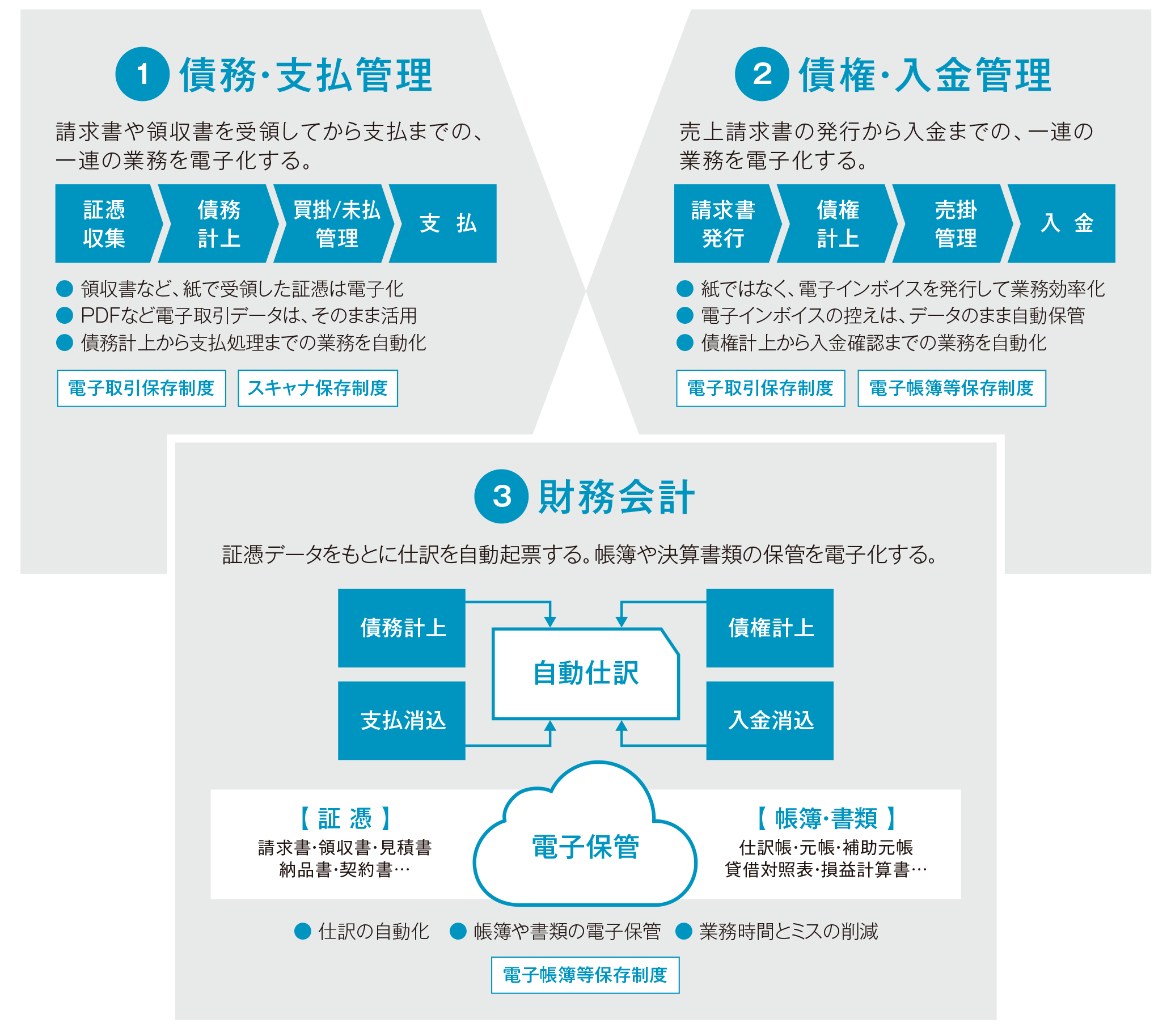

電子帳簿保存法の保存要件に対応し、かつ経理業務の複雑化を回避するには、証憑情報を取り扱う「債務管理」「財務会計」「債権管理」の3領域において、経理DXによってできるだけ多くの作業を自動化することが重要なのです。

債務管理・財務会計編

電子帳簿保存法に対応しつつ経理DXを成功させる3つのカギ

経理業務において、電子帳簿保存法に対応しつつ経理DXも実現するには、従来の業務プロセスを電子データに対応する業務プロセスに変える必要があります。

債務管理・財務会計業務においては、次の3つのコツに沿ってシステムを活用することで、効率的に業務プロセスを変えることができます。

コツ1:受領時から電子化する

経理DXを実現するには、電子データを起点に業務をスタートさせることです。

例えば、債務管理や財務会計業務では、紙の請求書が経理部門に届くまで処理業務を進めることができません。受領段階で電子データになっていれば、オンラインでスピーディーに回収できます。具体的には、PDF等データで受領した証憑はそのままで回収し、紙で受領した証憑類はスキャナ保存制度を活用して即時スキャン・データ化して回収します。スキャナ保存制度では、定期的な検査の終了後、紙の原本は破棄してよいことになっているため、受領時にデータ化しておけば紙の原本を扱うこともなくなります。

市場には、電子データを回収できるクラウドサービスが多く提供されているので、経理部門以外からも証憑が提出されることを考慮して、誰でも電子データで提出できる仕組みを選びましょう。

例えば、勘定奉行クラウドには証憑類を電子データで回収できる証憑収集オプションがあり、勘定奉行クラウドに追加するだけで従業員や拠点からも簡単にペーパーレスで証憑を収集できます。スマートフォンやパソコンを使っていつでもどこからでも提出でき、紙の証憑もスマートフォンから写真を撮るだけで簡単にアップロードできます。

紙の証憑では裏面に記入していたメモ書きも、申請フォームに記入して提出することができ、経理部門では承認済みの証憑データとメモ書きを同一画面で確認できます。

スキャナ保存制度は、令和5年税制改正でさらに要件が緩和され、より利用しやすくなっているため、この機会にペーパーレス化を進めましょう。

ただし、次に該当する場合は、紙の原本は破棄できないため注意が必要です。

<電子データと合わせて国税関係書類の書面(紙)を保存する必要がある場合>

- 入力期間を経過してしまった場合

- 備え付けられているプリンタの最大出力より大きい書類を読み取った場合

- 検査で不備があった場合

コツ2:電子データを中心とした業務フローに変える

債務管理業務や会計業務で処理する情報が紙の場合、仕訳起票や保管などで手作業から逃れられない上に、紙や印刷、ファイルなど事務用品コストや保管スペースの管理コストがかかります。

電子データで一連の業務を回す業務フローになっていると、仕訳業務や電子帳簿保存法の要件に沿った保存業務を自動化することができ、事務用品コスト等の削減にもなります。

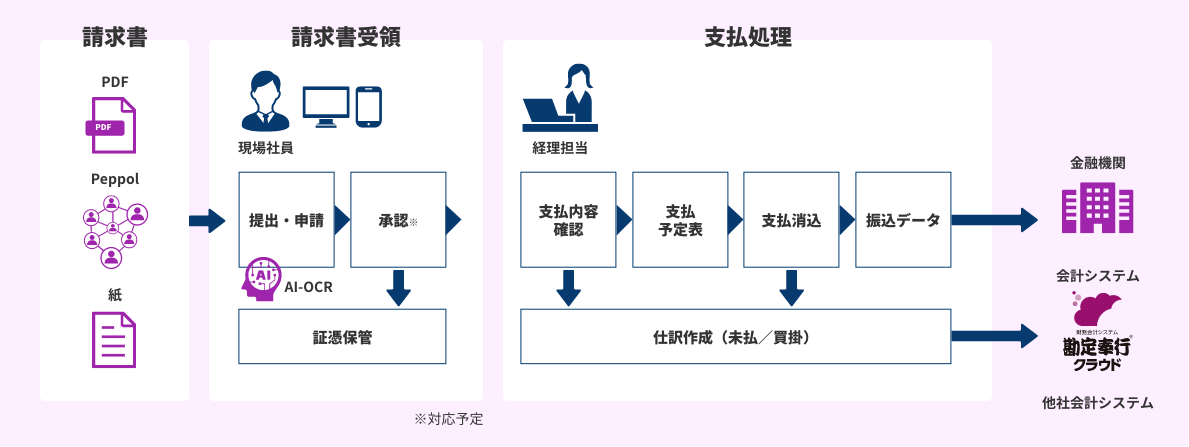

例えば勘定奉行クラウドは、AI-OCR※で証憑の画像から仕訳に必要な情報を95%以上の精度で読み取り、自動でデータ化することができます。そのデータを元に仕訳を自動起票できるため、経理担当者は読み取ったデータをチェックするだけで業務が完了します。

※AI-OCRオプションの追加が必要です。

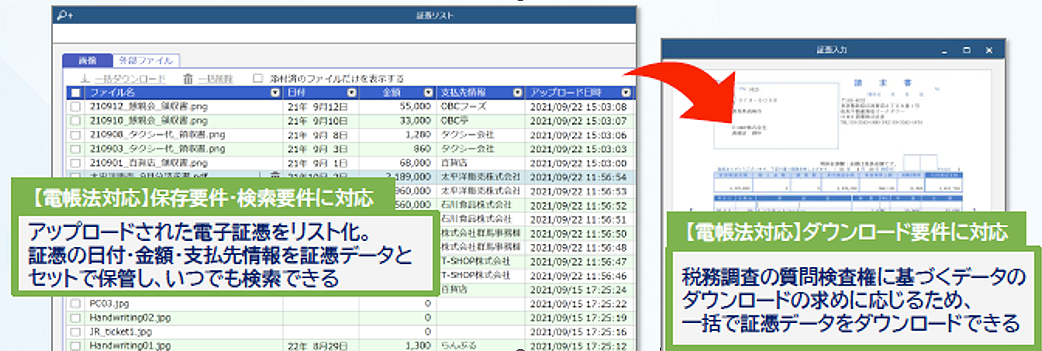

先述した証憑収集オプションでは、収集時にタイムスタンプが自動付与され、承認後クラウド上に保存されます。経理部門が直接受領した証憑は、勘定奉行クラウドにアップロードしたタイミングで制度要件に沿って自動保管されます。クラウド上に保存されたデータは、勘定奉行クラウドで日付や金額、支払先情報とセットで管理されるため、いつでもすぐに検索できます。

コツ3:支払処理に電子データを活用する

証憑を電子化すれば、電子データの情報を活用して支払処理業務も自動化できます。

紙の証憑の場合、手入力で買掛金・未払金等をExcel表にまとめる作業が発生するため、入力ミスのリスクも高くなります。電子データを活用して、買掛金・未払金等の管理表も自動で作成できる仕組みがあれば、入力ミスも起こらず支払管理業務を効率化することができます。

例えば、奉行Edge 受領請求書DXクラウドの場合、証憑データから正確な支払予定表を自動作成し、チェックを付けるだけで消込が完了し振込データを自動作成します。勘定奉行クラウドには自動連携し、その他の会計システムにも連携できるため簡単に仕訳起票も完了します。

また、奉行Edge 受領請求書DXクラウドにも回収・承認フローやAI-OCR機能が搭載されているため、勘定奉行クラウド以外の会計システムに連携する場合でも、電子データの回収から活用までをデジタル化することが可能です。もちろん、回収された電子データにはタイムスタンプが付与され、改正電子帳簿保存法の要件に沿って漏れなく自動保存されます。

債権管理編

電子帳簿保存法に対応しつつ経理DXを成功させる2つのカギ

債権管理業務において電子帳簿保存法に対応する経理DXを実現するには、「請求書を電子発行する」ことと「請求書データを活用して入金処理する」ことがカギとなります。

コツ1:請求書を電子発行する

昨今、請求書等をPDF化してメールで送信するなどの取引方法(電子取引)が増えています。電子取引にすると、紙の請求書を発行する際に発生する印刷・押印・封入・郵送等の手作業の業務がなくなります。また、メール等で送信するだけでよくなるため、自動送信設定などができるシステムを利用すれば送付作業も簡単になります。

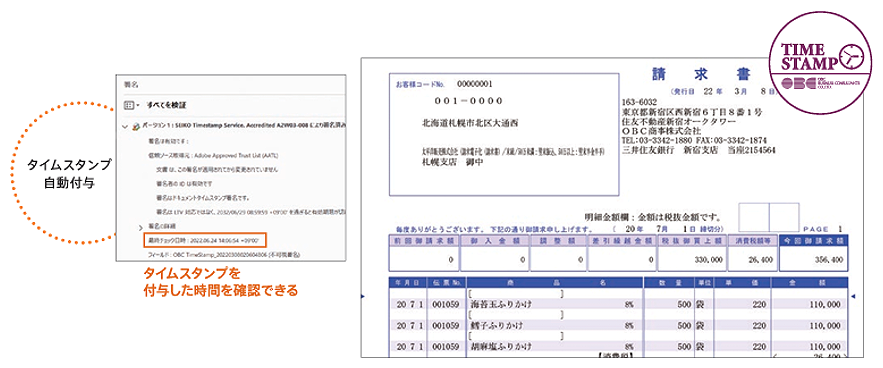

また電子帳簿保存法では、電子取引の控えも電子データで保存しなければなりません。電子取引に切り替える場合は、電子発行した請求書データの保存場所を決めておくことも必要です。なお、保存要件に定められている4つの措置のうち「発行側のタイムスタンプ付与」は、必須ではないものの自社の改ざん防止対策にもなるため、システム導入の際には検討しておくとよいでしょう。

市場には、請求書を電子データで発行・自動送付するクラウドサービスが多く提供されており、電子帳簿保存法にも対応しているサービスなら、発行後の控えデータを保存できるようになっています。例えば奉行Edge 発行請求書DXクラウドの場合、あらゆる販売管理システムのデータを使って請求書を電子発行でき、送信時にはタイムスタンプを自動付与します。自動送付設定をすれば、指定した日時に自動で相手先に送付することも可能です。

また、発行した請求書データは、控えとしてシステム上に自動保存します。保管された控えデータは、簡単に検索できるため、国税庁等の質問検査権に対しても速やかに対応することができます。

コツ2:請求書データを活用して入金処理する

電子発行した請求書データを活用すれば、回収予定の管理や入金消込などの作業も自動化できます。

従来、売掛金や未収入金をExcelで管理することは、多くの企業では通例でしたが、請求書データを使って売掛管理ができれば、手入力でExcelにまとめ直す必要がなくなり、業務時間を削減することができます。

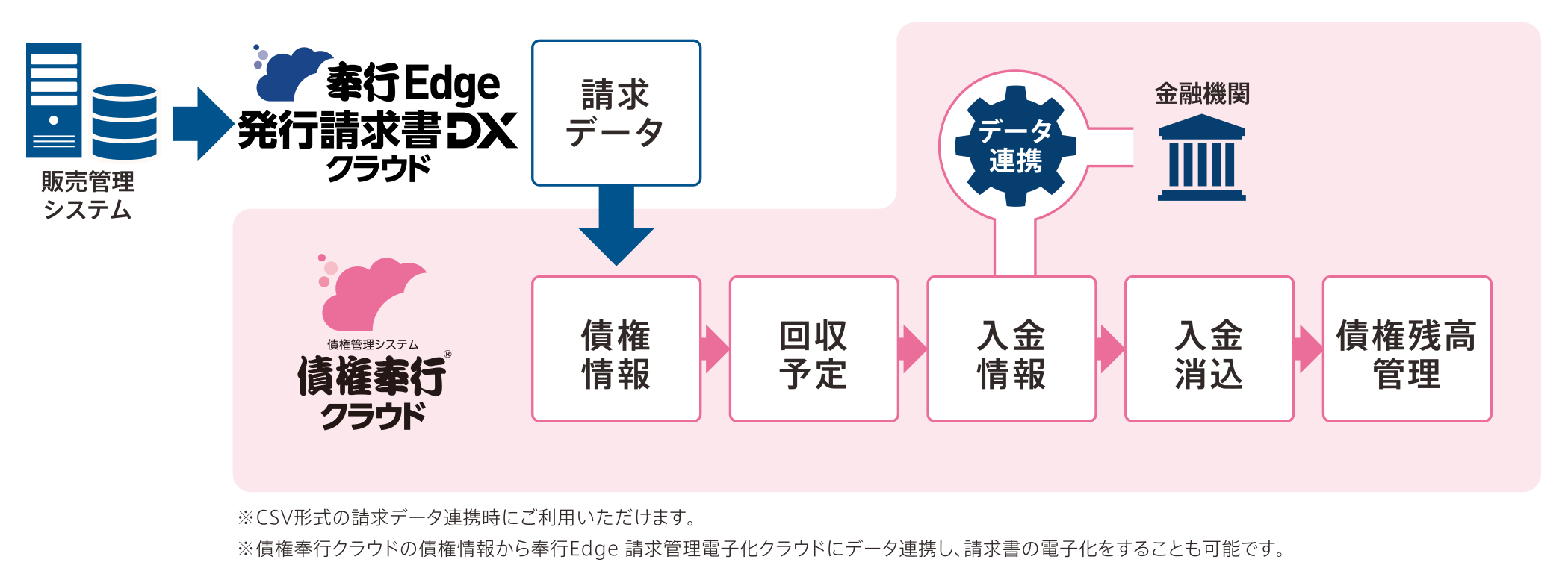

例えば、奉行Edge 発行請求書DXクラウドは債権奉行クラウドと自動連携し、作成した請求書データをもとに回収予定表を自動作成できます。また銀行データとAPI連携し入金情報から消込も自動化できるため、債権を踏まえた入金消込管理業務が大幅に削減できます。

万全な対応準備にはIT導入補助金も活用しよう!

電子帳簿保存法への対応を含めた経理DXには、クラウドサービスの活用が欠かせません。新たに導入する場合は、IT導入補助金など支援措置も活用しながら対応準備を進めるのが得策です。

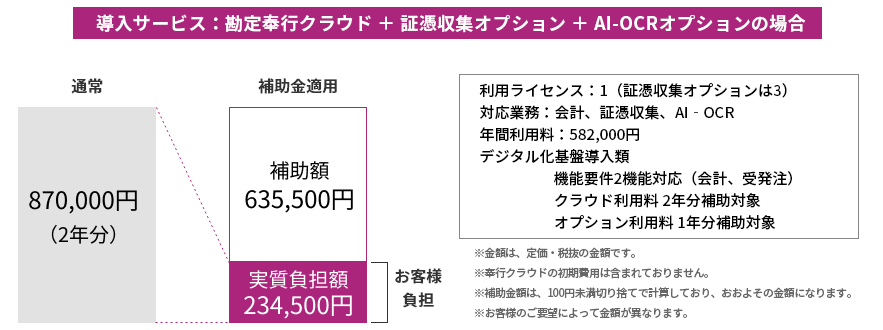

2023年度中なら、IT導入補助金のデジタル化基盤導入類型が経理系のDXサービス導入に活用できます。最大2年分のクラウド利用料が補助対象となっているため、例えば勘定奉行クラウドの導入時に活用すれば、実質、通常価格の約27%の自己負担で済みます。

※今回ご紹介した勘定奉行クラウドや奉行Edge 受領請求書DXクラウド、奉行Edge 発行請求書DXクラウド、債権奉行クラウドは、デジタル化基盤導入類型の対象商品です。

令和5年度の税制改正を見ても、電子取引のデータ保存義務化への対応がもっともハードルが高い内容になっています。IT導入補助金を活用しながら適切に法令遵守できるよう、対応を万全に整えましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!