従業員の給与や仕入れ先への支払いなど、振込業務は毎月かなりの頻度で発生します。最近はインターネットバンキングを利用する企業も見られますが、振込件数が毎月一定数ある場合はファームバンキングがオススメです。その理由は、ファームバンキングの仕組みや特徴にあります。

今回は、経理業務の強い味方となるファームバンキングについて、インターネットバンキングとの違いやメリット・デメリット、今後活用する際に押さえておきたいポイントなどを解説します。

目次

- ファームバンキング(FB)とは インターネットバンキングとの違いも解説

- ファームバンキングを業務に活用するメリット・デメリット

- ファームバンキング専用ソフトを選ぶ際に押さえておきたいポイント

- おわりに

ファームバンキング(FB)とは

インターネットバンキングとの違いも解説

ファームバンキング(Firm Banking)とは、通信回線を介して企業と銀行とを結ぶシステムです。「FB」と略されることが多いため、利用していない担当者でも一度は耳にしたことがあるのではないでしょうか。

ファームバンキングは、電子的な手段で銀行取引を行う「エレクトロニックバンキング」(EB)の1つで、銀行に出向かなくても、社内から振込や取引口座の照会などを行うことができます。

このファームバンキングで利用するのが、FBデータになります。FBデータは、各銀行共通の「全銀協フォーマット」形式で作られたデータで、振込種別や口座名、振込指定日、金額など、振込に必要な情報が全て含まれています。ファームバンキングでは、パソコンからFBデータを送信することで、次のようなサービスを利用できます。

- ⼊出⾦照会

- 残⾼照会

- 振替

- 振込

- 複数銀⾏への総合振込

- 給与振込

- 個⼈住⺠税納付

- 外国為替送⾦

ファームバンキングは、インターネットバンキングとよく混同されがちですが、この2つには大きな違いがあります。「パソコンやスマートフォンなどから銀⾏⼝座を操作することができる」という点では同じですが、インターネットバンキングは個⼈・法⼈を問わず利⽤できるのに対し、ファームバンキングは企業専用のサービスとなっています。

また、インターネットバンキングはインターネット上の銀行窓口のようなもので、各銀行のインターネット口座にアクセスし、それぞれに操作しなければなりません。しかしファームバンキングでは、専用のソフトウェアや端末などから銀行にアクセスするため、銀行が違っても同じ専用ソフトが利用できれば、一度に複数の銀行との複数取引を処理できます。

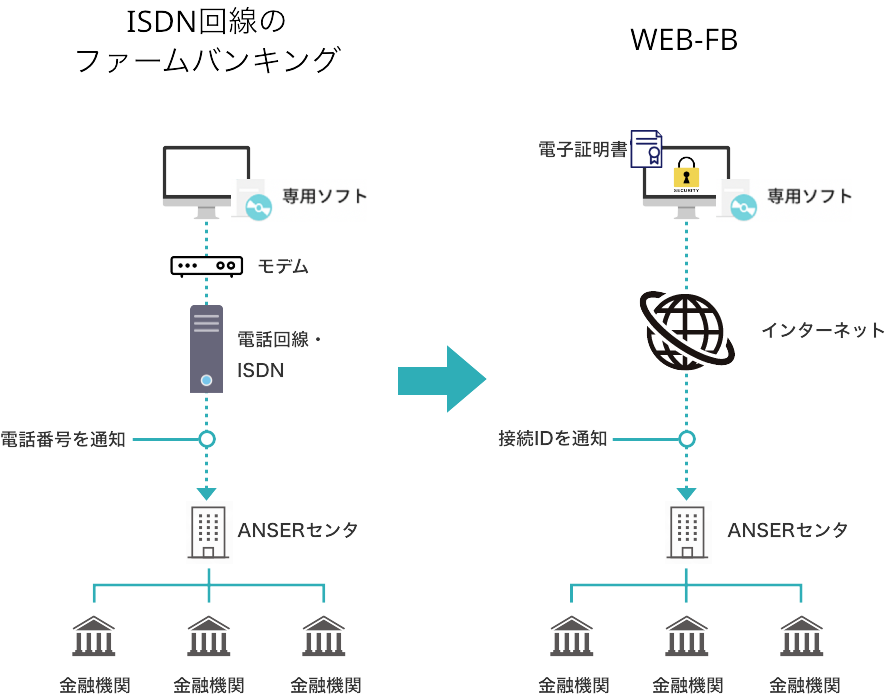

通信方法では、もともとファームバンキングでは電話回線やISDN回線が採用されていましたが、近年はインターネットを介して取引が行えるタイプ「WEB-FB」も登場しており、インターネットバンキングのように接続しやすくなっています。特に、電話回線やISDN回線は、NTTが2024年1月にサービス終了を発表しており、それに伴って全銀協も全銀プロトコルのうちベーシック手順(1983年制定)とTCP/IP手順(1997年制定)のサポート終了を決めたことから、年々WEB-FBへの注目が高まっています。

ファームバンキングを業務に活用するメリット・デメリット

ファームバンキングを導入することで、従来の振込業務はどのように変わるのでしょうか。

ここでは、企業がファームバンキングを導入した際のメリット・デメリットを具体的に解説します。

導入のメリット

ファームバンキングを導入すると、経理業務において以下のメリットがあります。

● 銀行に出向かなくてよくなる

ファームバンキングを使えば、社内のパソコンからFBデータを読み込ませることで振込が完了します。わざわざ銀行に出向かなくても、社内にいながら振込や入金が行えるので、銀行までの移動時間や窓口・ATMでの待ち時間がなくなり、業務時間を大幅に短縮します。

● 銀行側の処理が速くなる

銀行窓口で振込や振替の手続きを行うと、専用用紙に必要事項を記入して提出しなければなりません。現在は、銀行での処理もほぼシステム化されていますが、紙の書類が発生すると、銀行側で記載内容を手作業で打ち込む作業が発生し、申請から処理まで時間がかかることになります。

一方、ファームバンキングではFBデータを銀行システムへダイレクトに送信できるため、圧倒的な速さで処理をすることが可能です。

● 数千件の送金を一括処理できる

ファームバンキングでは複数口座への振込をまとめて行えるため、数千件にのぼる送金依頼も一度の作業で完了することができます。

対外的な支払や給与振込のほか、グループ企業の銀行口座間での送金・資金管理の際にも利用でき、毎月の振込件数の多い企業にとっては業務の効率化にも効果的です。

● 不正利用が起こりにくい

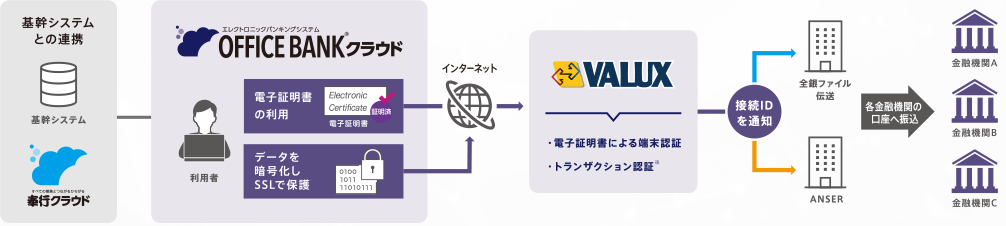

ファームバンキングはセキュリティが堅牢で、操作する端末が制限されていたり電子証明が必要だったりと、不正利用が行われないような仕組みになっています。例えば、WEB-FBの代表格とも言えるNTTデータ社提供のVALUXでは、利用開始時に発行されたユニークな電子証明書がインストールされたパソコンでなければ、振込などの処理を実行できません。そのため、外部のパソコンから無断で振込が行われるといった事態を防ぐことができ、電話回線やISDN回線と並ぶ高いセキュリティが期待できます。

導入のデメリット

メリットも多い一方で、ファームバンキング導入には次のように注意しておきたい点もあります。

▲ 利用契約から設定までに手間と時間がかかる

ファームバンキングを導入する際は、概ね次のような手順を踏むことになります。

- 銀⾏にファームバンキングを申し込む

- 専用ソフトや回線などを準備する

- テストを行う

- サービス利用を開始

具体的な手順は銀行によって異なるため、実際に利用する銀行の案内に従って手続きを進めることが基本ですが、いずれにせよ、最初に銀行とファームバンキング利用契約を取り交わすことが必須になります。

また、セキュリティ上の要件が複数あるため、金融機関の要件に合った専用端末の準備や専用サービスとの契約、専用ソフトやアプリのインストールなどが必要となります。さらに、専用パソコンの設置や必要に応じて通信環境の整備を行わなければなりません。

他にも、FBデータを利用する取引先や口座などの情報登録、通信回線の設定を行った上で、金融機関との相互テストを行うなど、利用開始までには様々な設定が必要です。

稼働までには時間がかかることも多いため、導入前に綿密に計画を立てておくとよいでしょう。

▲ 導入・利用にコストがかかる

振込にかかる手数料程度のコストで済むインターネットバンキングに比べ、ファームバンキングには、専用端末や専用ソフトなどの導入コストや、月々の利用手数料や通知サービスなどの従量手数料、回線利用料、メンテナンス費用などのランニングコストが発生します。そのため、毎月の振込件数が少ない企業には向いていない可能性があります。

ランニングコストは金融機関によって異なるため、具体的にいくら必要になるのかは、契約前に取引銀行に確認することをオススメします。

ファームバンキング専用ソフトを選ぶ際に押さえておきたいポイント

市場には、FBデータを簡単に出力できる経費精算システムや債務管理システムなどは数多く提供されています。そのようなシステムで作成したFBデータを活用して振込業務を行うには、まず、先述したように取引銀行とファームバンキングの利用契約を交わし、専用ソフト等で企業と銀行を繋ぐ必要があります。

その際、提携銀行と専用ソフト等で行える振込依頼の方法がマッチするかも重要となるため、専用ソフト等を選ぶ際にはしっかり吟味する必要があります。事前に銀行側へ仕様の詳細を確認することも大切ですが、銀行によっては、自社のニーズに合わせて必要な機能を備えた専用ソフトやEBシステムを提案してくれますので、その中から選ぶのもよいでしょう。

すでにファームバンキングを利用している企業でも、システム次第で業務効率の効果は変わります。ISDN回線のサービスが終了する前に、現有の専用ソフトやEBシステムの見直しを進めておきましょう。

専用ソフト等を選ぶ際は、次のようなポイントを押さえておくことが大切です。

① WEB-FBに対応しているか

これからファームバンキングを導入する際はもちろん、現在既に利用している場合でも、ISDN回線のサービス終了後の接続方法を確認しておくことは必須です。

WEB-FBに対応する専用ソフト等であれば、インターネット環境があれば問題なく利用できます。

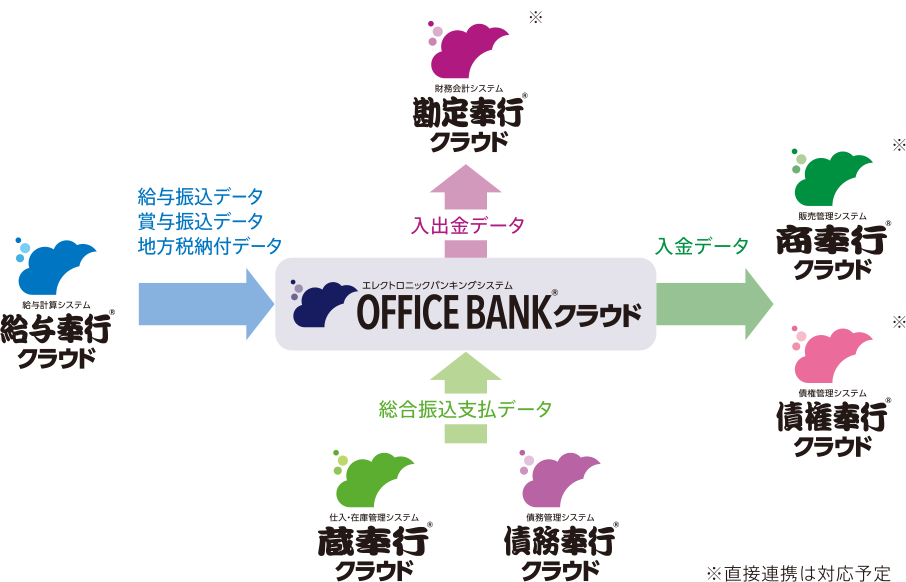

例えば、OBCが提供するOFFICE BANKクラウドは、銀行取引用に開発されたインターネット接続サービスVALUXを通して、時間を気にせず、預金残高や入金明細の照会・振込などの業務をオンラインで行えます。

② 自社の取引銀行に対応しているか

取引銀行が複数ある場合は、どの取引銀行にも利用できる専用ソフト等があると便利です。

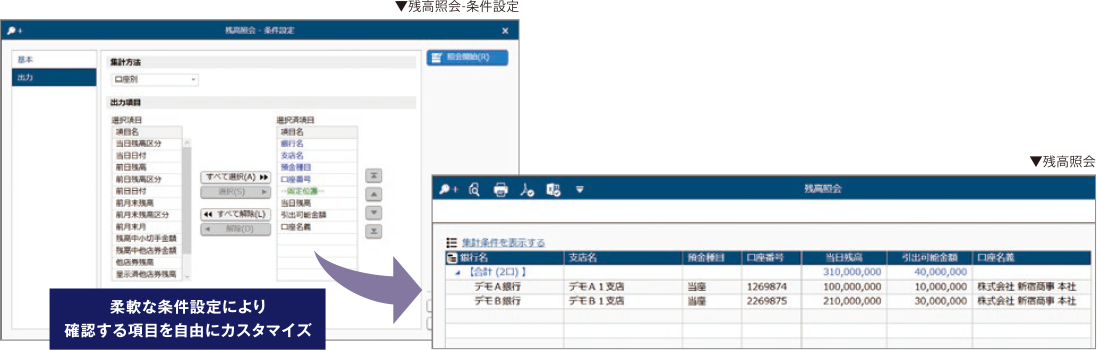

OFFICE BANKクラウドのように、複数銀行・複数取引を一元管理できるマルチバンク対応型のサービスなら、一度のログイン作業で複数銀行口座に振込ができ、口座ごとの残高情報なども一画面で手間なく確認ができます。

OFFICE BANKクラウドでは、給与振込も給与奉行クラウドなど給与計算システムからそのまま給与や賞与の振込データを送信でき、業務の手間と負担が大幅に削減します。窓口で振込依頼をするより1~2日受付期限も遅いので、余裕を持った処理も可能です。

接続先銀行を複数選択してまとめて受信することも可能なため、口座の残高確認や入出金の明細確認でデータ受信を何度も繰り返し行う必要はありません。

③ 自社のFBデータ作成システムと連携できるか

ファームバンクの専用ソフトを選ぶなら、FBデータを作成する基幹システムとの連携も、手間なく行えるかチェックをしましょう。

OFFICE BANKクラウドなら、どんな基幹システムであってもFBデータを使用して業務を行うことができます。奉行シリーズとは自動連携できるため、例えば、商蔵奉行クラウドや債務奉行クラウドで作成したFBデータを使って振込業務を行い、OFFICE BANKクラウドで受信した入出金明細をそのまま勘定奉⾏クラウドに仕訳データとして取り込むことができます。

④ セキュリティ対策は万全か

そもそもファームバンキングには堅牢なセキュリティ体制が構築されていますが、情報漏洩はどこから起こるか分からないことを考えると、専用ソフト等においてもセキュリティの高いものを選ぶのが賢明です。

OFFICE BANKクラウドの場合、奉行シリーズと同様に世界トップレベルのセキュリティを誇るMicrosoft Azureを採用しているため、あらゆる側面から最新のセキュリティ対策を施して大切なデータを守り、安心で安定した業務環境を形成できます。

様々な障害に備えて、自動的に複数の異なるホストに3重に冗長化して保管されるため、日々のバックアップ作業が不要です。想定外の災害発生時にも対応し、企業にとって重要な事業継続計画/災害復旧(BCP/DR)対策に貢献します。

⑤ ITの変化にも対応できるか

昨今のソフトウェアやアプリは、プログラムの更新やOSバージョンアップなどが頻繁に行われています。またIT技術も日進月歩で進化しており、常に最新の業務環境を維持するためには、そうしたITの変化にも手間なく確実に対応できるクラウドサービスで提供されているものを選ぶのがよいでしょう。

OFFICE BANKクラウド自体もクラウドサービスのため、プログラムも自動的に更新され、バージョンアップコストや運用管理の負担なく利用できます。銀行支店辞書や市町村辞書等のアップデートも不要です。

おわりに

ファームバンキングは、金融機関とのやりとりをシームレス化するという点では、経理業務の効率化に欠かせない存在です。複数の取引銀行を持つ場合や、毎月一定数の振込業務が発生するなら、インターネットバンキングよりも高い業務効率化を実現することもできるでしょう。

業務のデジタル時代を迎えた今こそ、ファームバンキングを上手く活用して、振込業務までスマート化してみませんか。

関連リンク

-

インターネットバンキングではできないマルチバンク対応を実現するクラウドサービス

OFFICE BANKクラウド

-

従来の業務を実現しつつ、自動化で生産性が上がる

クラウド会計システム 勘定奉行クラウド

-

正しく効率的な給与計算とペーパーレスを実現する クラウド給与計算システム

クラウド給与計算システム

-

販売管理を幅広く網羅し、基本的な業務を自動化・省力化を実現するクラウド販売管理

商蔵奉⾏クラウド

-

あらゆる基幹システムとつながり債務管理をフルカバー

クラウド債務管理システム 債務奉行クラウドについて

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!