インボイス制度の開始まであと1年を切りました。インボイス制度では様々な影響が考えられており、免税事業者の中には、対策の1つとして簡易課税制度の適用を検討しているケースもあるようです。

一方、すでに簡易課税制度の適用を受けている企業の間でも、「本則課税にすべきか」「適格請求書発行事業者の登録は必要か」と悩む声が聞かれます。

そこで今回は、簡易課税制度に関する基礎知識のおさらいと、インボイス制度で受ける影響や対応準備、簡易課税事業者を検討している企業のための注意点などを解説します。

目次

- 簡易課税制度とは

- インボイス制度による簡易課税制度への影響とは

- 簡易課税制度の適用を受けるための手続き方法

- 簡易課税制度を適用する場合の注意点

- 会計システムの消費税設定が適切か確認を!

- 簡易課税事業者も電子インボイス対応の準備を!

- おわりに

簡易課税制度とは

簡易課税制度とは、消費税の納税額を売上に係る消費税額(以下「預かり消費税額」)から簡単に算出することを認める制度です。中小企業の事務負担を軽減することが目的で、対象となる課税事業者なら任意で選択することができます。簡易課税制度の適用を受けた事業者は「簡易課税事業者」と呼ばれます。

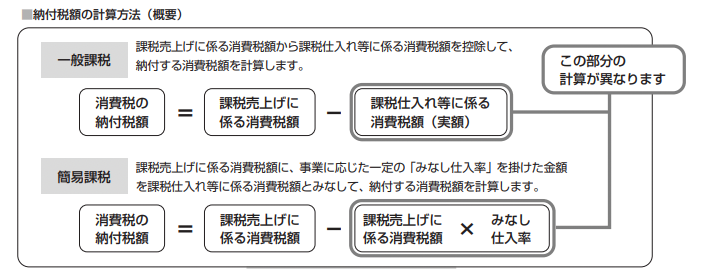

通常、課税事業者になると「一般課税方式(本則課税)」(以下「本則課税」)が適用されます。本則課税では、仕入に係る消費税額を「課税売上のみに係るもの」「非課税売上のみに係るもの」「課税、非課税売上がどちらにも係るもの」に区分して、実際に仕入にかかった消費税額(以下「仕入税額」)を正確に計算し、預かり消費税額との差額で納税額を算出します。 一方、簡易課税制度では、預かり消費税額の合計金額に、みなし仕入率を掛けて仕入税額を計算し、納税額を算出します。(これを簡易課税方式」といいます)

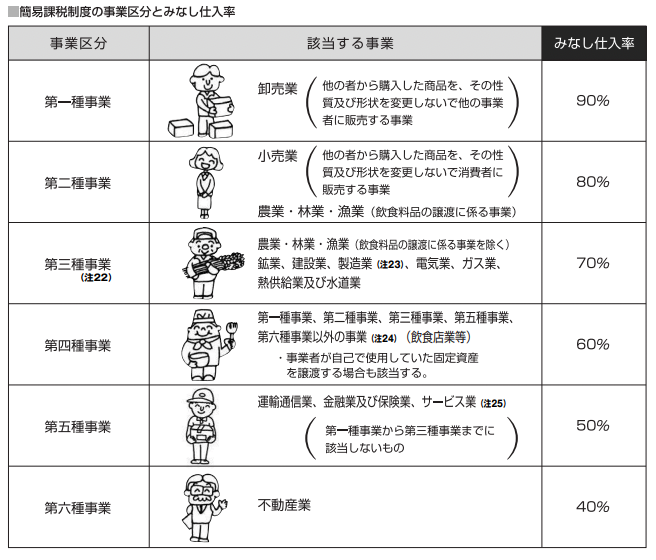

みなし仕入率は、次のように業種ごとに割合が定められています。複数の事業を展開している企業の場合、本則課税と同じ要領で課税売上を区分して管理していれば、複数のみなし仕入率を適用できます。しかし、業種ごとに区分せず一括管理している場合は「最も低いみなし仕入率を用いて計算」すると定められているため、注意が必要です。

卸売業や小売業などでは、取引数に伴う会計上の業務負担を考慮して、みなし仕入率が高く設定されています。そのため、簡易課税制度の適用を受けると、本則課税よりも消費税の納税額が少なくなることがあります。みなし仕入率が低い業種でも、人件費など消費税の対象とならない経費が大部分を占めるサービス業などは、簡易課税事業者になることで節税になる場合もあります。

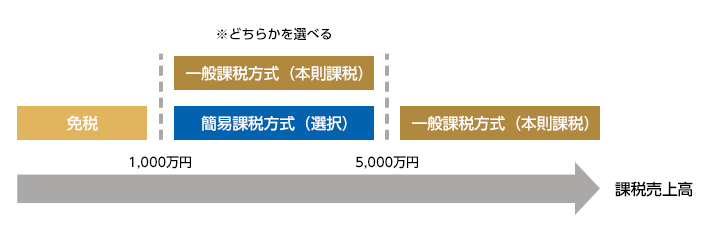

ただし、簡易課税事業者になれるのは、「基準期間(前々年事業年度)の課税売上高が5,000万円以下」であることが条件とされており、課税売上高が5,000万円を超えると強制的に本則課税が適用されます。(基準期間の課税売上高が5,000万円以下になれば、再び自動的に簡易課税に戻ります)

インボイス制度による簡易課税制度への影響とは

インボイス制度は、簡易課事業者にも少なからず影響があります。ただし、売り手・買い手の立場で影響する度合いが異なりますので、しっかり理解しておきましょう。

●売り手としての影響

インボイス制度において、適格請求書(以下「インボイス」)を発行するには、適格請求書発行事業者になる必要があります。

登録自体は任意ですが、登録することに簡易課税制度かどうかは関係ないため、簡易課税事業者であっても、インボイスを発行したければ適格請求書発行事業者に登録しなければなりません。

インボイス制度では、インボイスのみが仕入税額控除の対象となるため、取引先からインボイスの発行を求められる可能性があります。特に、インボイス制度が開始される2023年10月1日からインボイスが必要になる場合は、2023年3月31日までに適格請求書発行事業者の登録手続きを済ませることが求められていますので、早めに手続きを済ませておきましょう。

※登録方法や手続きの流れ、注意点などはコラム「インボイス制度で押さえておきたい適格請求書発行事業者の登録方法や対応準備のポイント」でご紹介しています。

●買い手としての影響

先述したように、簡易課税制度では預かり消費税額から納付する消費税額を計算するため、本則課税のように仕入税額を集計・計算する必要はありません。そのため、受け取った納品書や請求書等がインボイスであってもなくても消費税の納税額計算には影響なく、かつ、インボイス制度下で仕入税額要件となる「インボイスの保存」も簡易課税事業者には仕入税額控除の要件とはなりません。

つまり、これまで通りの計算方式で納税でき、国税関係帳簿や書類の保存方法も変える必要はない、ということになります。

簡易課税制度の適用を受けるための手続き方法

適格請求書発行事業者に登録するということは、事実上「課税事業者になる」ことを意味します。そのため、基準期間の課税売上高が1,000万円以下の免税事業者はもちろん、新設法人も、適格請求書発行事業者に登録するとともに簡易課税事業者になることができます。また、既に課税事業者であっても、前々年度の課税売上高が5,000万円以下であれば、簡易課税事業者になることができます。

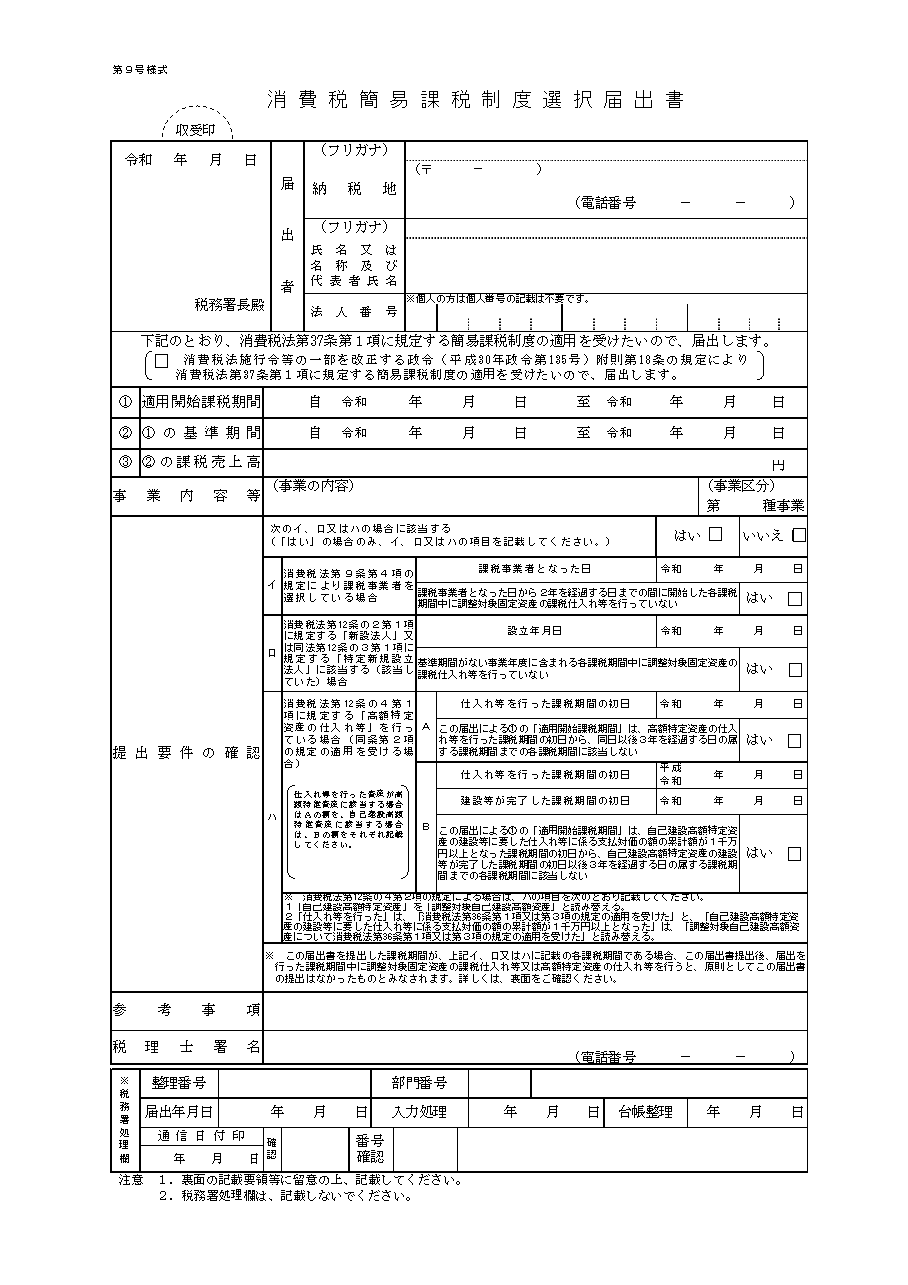

ただし、簡易課税事業者になるには、「消費税簡易課税制度選択届出書」を所轄の税務署長に提出する必要があります。この届出をしない限り、たとえ要件を満たしていても簡易課税方式での消費税額計算はできません。

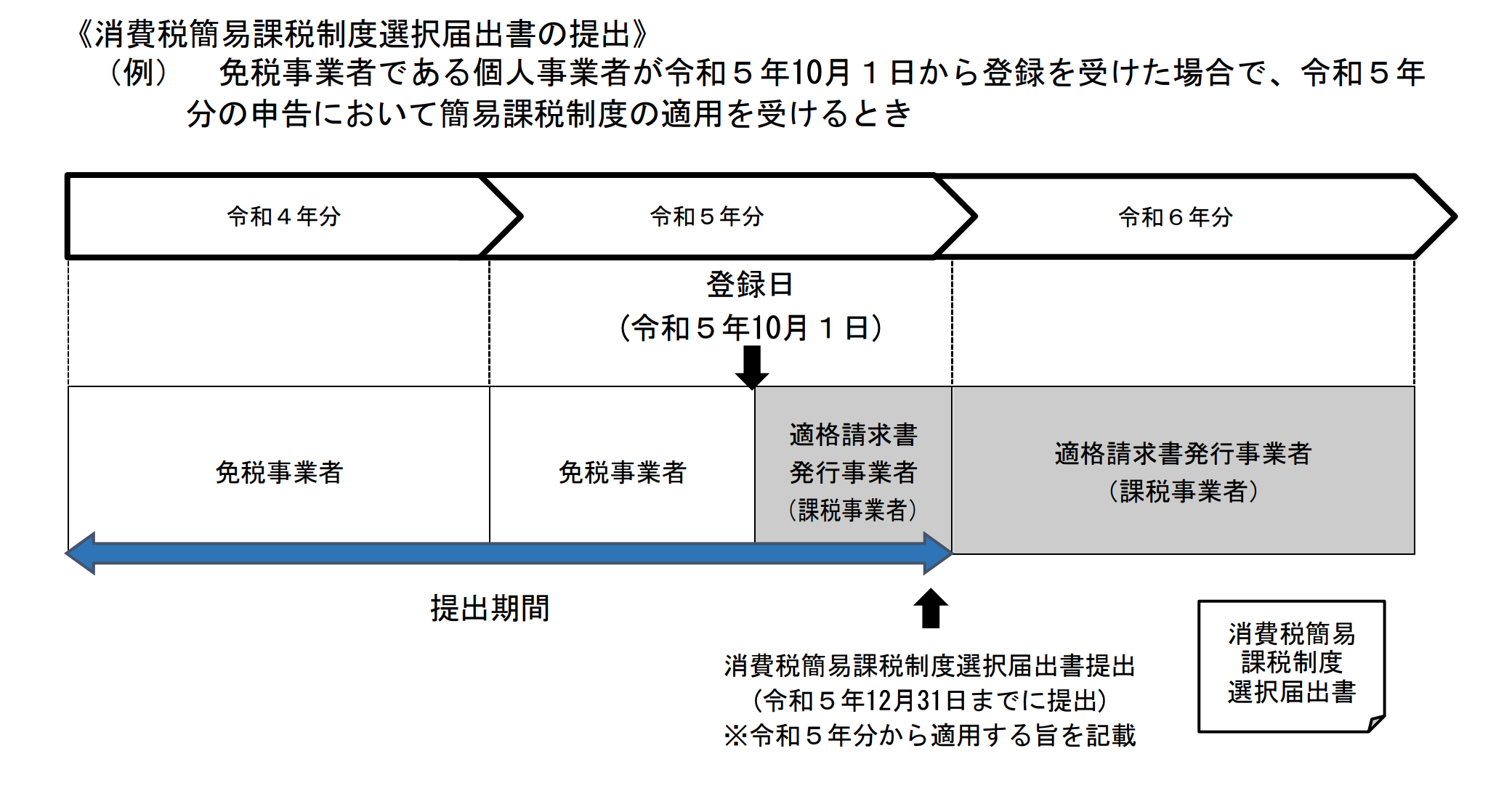

2023年10月1日〜2029年9月30日の間に適格請求書発行事業者に登録する場合は、適格請求書発行事業者の登録手続きだけで登録日(インボイス制度開始前に登録した場合は2023年10月1日)から課税事業者になります。その際、簡易課税制度の適用も受けたい場合は、あわせて「消費税簡易課税制度選択届出書」も提出することを忘れないようにしましょう。

※ この場合、翌課税期間からの納税ではなく、登録日から当課税期間の末日までの期間にも納税義務が発生するため注意が必要です。

※ 適格請求書発行事業者の登録については、コラム「インボイス制度で押さえておきたい適格請求書発行事業者の登録方法や対応準備のポイント」を参照ください。

手続きは、上記の届出用紙に必要事項を記入し、郵送、窓口持参またはe-Taxのいずれかの方法で提出します。届出は、提出日を含む課税期間の翌課税期間から適用されるため、遅くとも適用したい課税期間が始まる日の前日までに提出する必要があります。新規法人など免税事業者の場合は、開業した課税期間の末日までに提出すれば、当課税期間から適用されます。

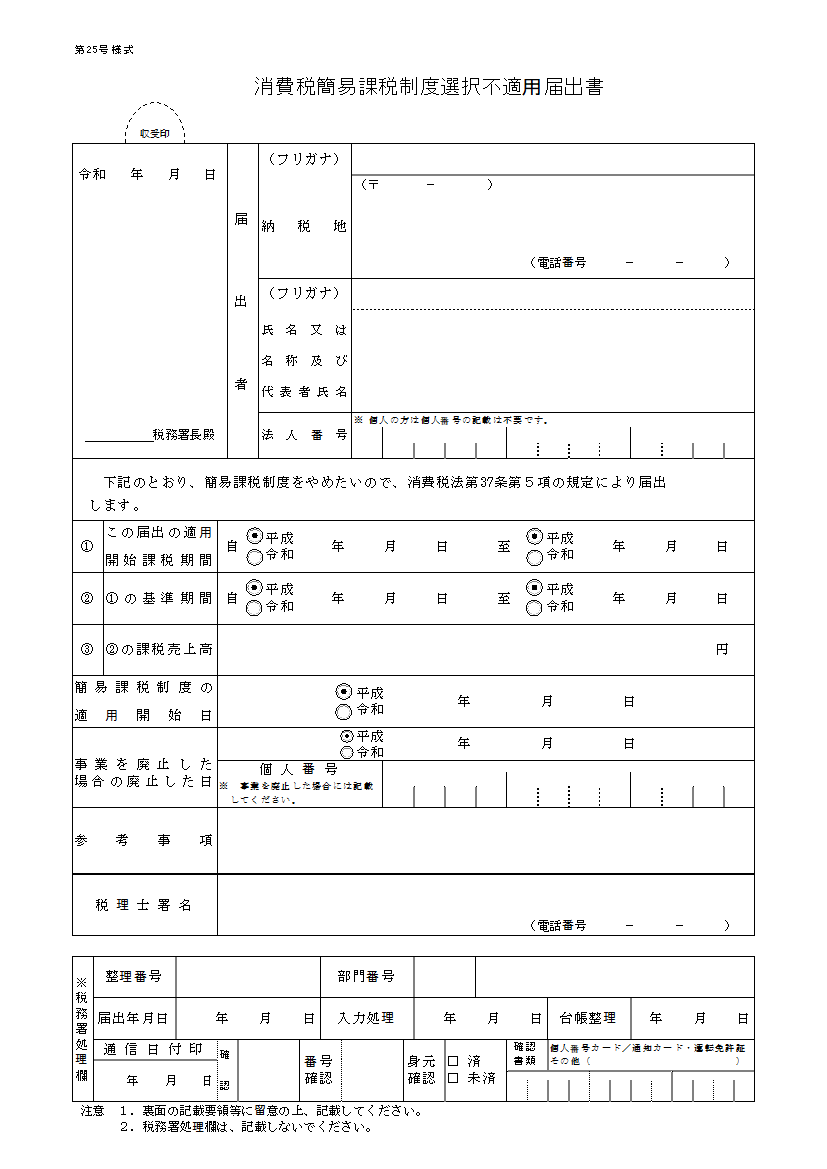

なお、一度簡易課税事業者になると、基準期間の課税売上高が5,000万円を超えない限り、簡易課税方式で納税額計算をすることができます。自らの意思で本則課税に切り替えたい場合は、適用したい課税期間が始まるまでに「簡易課税制度選択不適用届出書」を提出します。(ただし簡易課税事業者になって2年間は本則課税に切り替えることはできません)

簡易課税制度を適用する場合の注意点

簡易課税制度の適用を受けるか否かについては、慎重な判断が求められます。

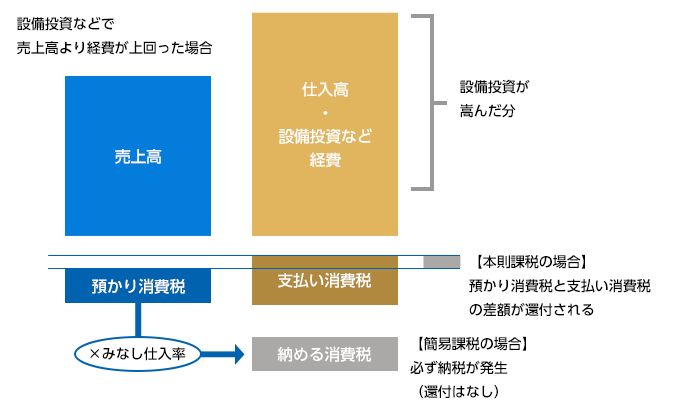

本則課税であれば、預かり消費税額より仕入税額のほうが多いと、差額分は還付されます。しかし、簡易課税では、いかなる場合でも預かり消費税額で納税額が計算されるため、消費税の納付義務が必ず発生します。そのため、例えば簡易課税制度の適用を受ける年度に設備投資などを行い経費負担が大きくなった場合、消費税の「払い損」になることがあります。

また、本則課税である課税期間中に高額特定資産※を取得した場合、その高額特定資産を取得した年度の初日から3年間は簡易課税制度の選択届出書の提出はできないなどの制限もあります。(すでに簡易課税制度の選択届出書を提出している場合は、そのまま簡易課税制度が適用されますが、3年間は強制的に課税事業者になります)

簡易課税事業者になるには、中長期的な事業計画を踏まえて検討することが望ましいでしょう。

※ 高額特定資産とは、1つの取引単位につき支払対価(税抜)が1,000万円以上の棚卸資産または調整対象固定資産のことを言います。

会計システムの消費税設定が適切か確認を!

「消費税簡易課税制度選択届出書」を提出していても、基準期間の課税売上高が5,000万円を超えた年がある場合は、強制的に本則課税が適用されるため、正しい消費税計算ができるよう毎年会計システムの消費税設定を確認しておくことも大切です。

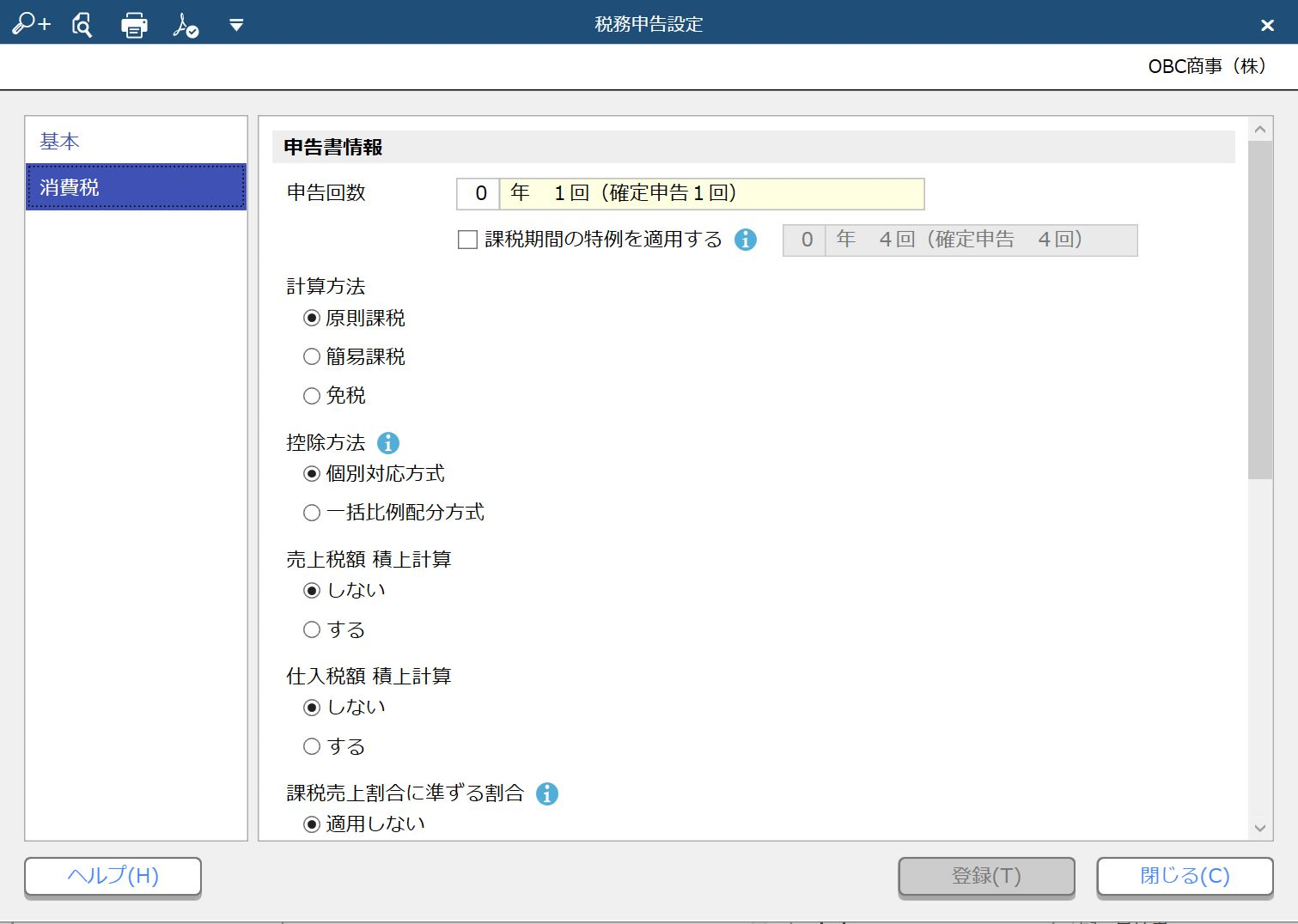

例えば、勘定奉行クラウドの場合、税務申告設定画面で消費税の計算方法を切り替えることができます。

このように設定画面から簡易課税を選び、みなし仕入率を設定すれば、簡易課税方式で消費税計算が自動的に行われます。複数の事業を展開している場合、本則課税と同じ要領で課税売上を区分して管理していれば、複数のみなし仕入率を適用できますが、会計システムが業種ごとに複数のみなし仕入率を設定できるかどうかは確認しておく必要があります。

簡易課税事業者も電子インボイス対応の準備を!

インボイス制度は、消費税の適正な納税だけを目的とした制度ではありません。軽減税率を含め税率ごとに消費税額を明確に記載し、売り手にも買い手にもわかりやすくするという狙いがあります。しかし、そのためには、売り手に対しては細かな表記ルールに則った記載が求められ、買い手に対しては各税率に応じた事務処理が求められるなど、立場を問わず業務が格段に増えると予想されています。

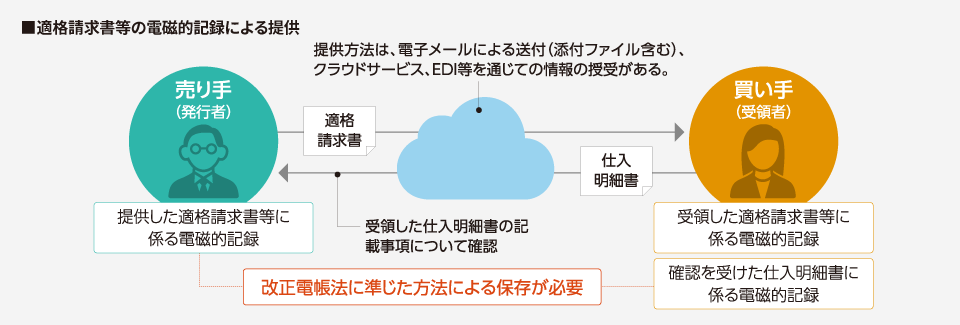

こうした売り手・買い手双方の負担を軽減し、事務処理を適正に行うべく、現在デジタル庁で進めている「デジタルインボイス」やメール等での請求書データの授受など、電子インボイス(請求書の電子化)による経理業務のデジタル化が推奨されています。

電子インボイスは、ご承知のように2024年1月1日から紙での保存が全面禁止される電子取引にあたります。(改正電子帳簿保存法)

インボイス制度後は電子インボイスの導入が増えるという予想もされており、今後の会計業務では、本則課税・簡易課税に関係なく、取引先が電子インボイスを発行した場合は適切に対応しなければなりません。

とはいえ、改正電子帳簿保存法の要件は、法令遵守のために必要な最低限のシステム機能を示したものであり、実務的な運用のあり方まで言及されていません。例えば、紙の請求書と電子データの請求が混在した場合などは「管理方法が複数になってもよい」とされており、そのまま鵜呑みにすれば会計業務がより煩雑となることが予測されます。

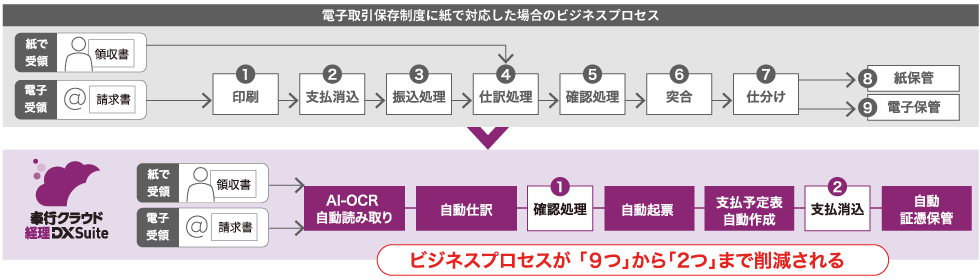

そこで、おすすめしたいのが、奉行クラウド経理DX Suiteのような「紙の証憑類も電子インボイスもまとめてデジタル処理できるビジネスプロセス」が実現できる仕組みです。

奉行クラウド経理DX Suiteの場合、紙の請求書も電子インボイスも、証憑類を同じ条件で処理から保存まで行うことができ、ビジネスプロセスを大幅に削減できます。もちろん、改正電子帳簿保存法の要件も満たした状態で一括管理することも可能です。

勘定奉行クラウドと同様、簡易課税事業者でも本則課税でも、消費税設定の切り替えだけで適切に税額計算まで行え、各種税の電子申告にも対応しています。

また、一連の経理ビジネスプロセスをデータで繋ぐことができるため、支払予定の作成や支払消込、FBデータ作成などの自動化もできます。さらには、リアルタイムなデータをもとに50種の豊富な視点で財務状況を分析し、スピーディーな経営判断にも活用できます。

おわりに

インボイス制度の開始に向けて、円滑な取引や節税、事務処理負担の軽減などを目的に、簡易課税制度に注目している企業も多いでしょう。過去2年の課税売上高が1,000万円〜5,000万円の範囲を推移している課税事業者であっても、この機会に自社の課税方式を見直すことで、コストの削減に繋がる可能性も考えられます。

しかし、たとえ簡易課税事業者であっても、電子インボイスへの対応や今後時流として求められるビジネスプロセスのデジタル化は今後ますます重要になってくるはずです。制度理解とあわせて、インボイス制度後に簡易課税制度の適用を受けるか検討するとともに、経理DXについても今から準備しておきましょう。

奉行クラウド 経理 DX Suiteで

経理DXを実現した企業様事例

奉行クラウド 経理 DX Suite活用して経理DXを実現した企業様の事例をご紹介します。ぜひ、貴社の経理DX推進にご参考ください。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)