新リース会計基準対応

徹底ガイド!

適応に向けて

“やるべきこと” を解説

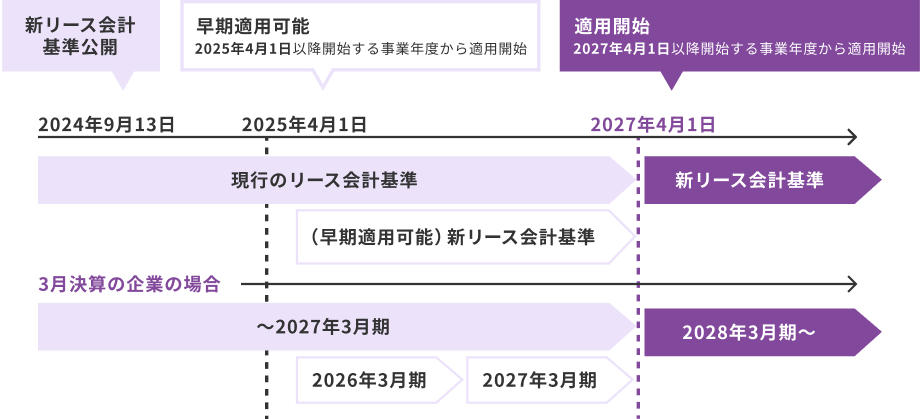

2024年9月13日、企業会計基準委員会(ASBJ)より現行のリース会計基準の改正案である「新リース会計基準」が公表され、

2027年4月1日以降開始される事業年度から適用されることになりました。

「結局、何をしなければならないの?」

「概要がまとまった情報が欲しい・・・」

と思われている方も多いのではないでしょうか?

本サイトではこのような新リース会計基準の疑問を解消するために、制度の概要から企業への影響、対象となる

企業が適用に向けてやるべきことについてご紹介します。

新リース会計基準とは

どんなもの?

新リース会計基準の概要

新リース会計基準とは、2027年4月1日以降に開始する事業年度から上場企業や会計監査人を設置する企業などを対象に適用される新しい会計基準です。主な改正内容として、

- リースの定義と識別方法の見直し

- 借手のリース取引の区分を廃止し、原則全てのリースをオンバランス処理する

- 財務報告における表示と開示の要件の変更

などが挙げられます。

この新基準によって、企業はリース取引の会計処理を見直し、財務諸表の透明性を高めることが求められます。

新リース会計基準の

変更背景

現行の基準では、国際財務報告基準(IFRS)第16号「リース」等の国際的な会計基準との間にギャップが生じており、財務報告の透明性やIFRS適用企業との比較可能性に課題がありました。

今回の新リース会計基準は、投資家やステークホルダーが企業の経営実態を正しく把握できるようにするとともに、

日本基準と国際基準との

整合性を高めることを

目的としています。

新リース会計基準の

適用時期は?

対象となる企業は、2027年4月1日以後開始する連結会計年度および事業年度の期首から強制適用となります。

また、早期適用を行う場合は、2025年4月1日以後開始する連結会計年度および事業年度の期首より適用することが可能です。

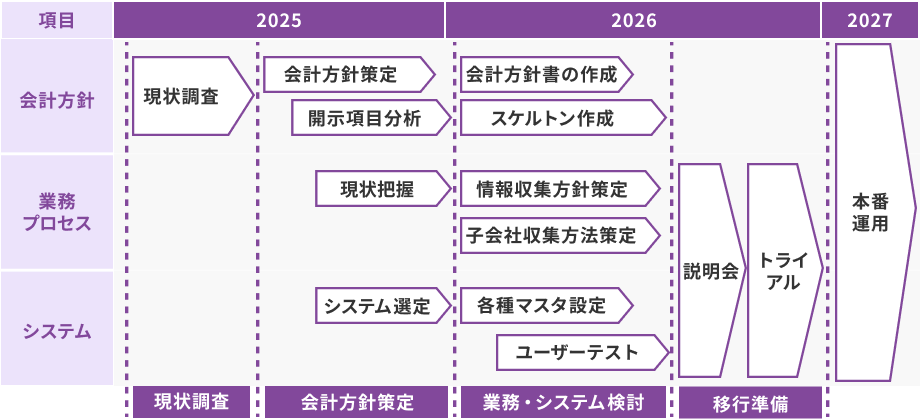

対象企業においては、適用開始に向けて多くの準備が必要となります。

例

- リースに係る契約等の現状調査・分析

- 会計方針の検討 (会計処理のルールを検討)

- 監査法人との 会計方針のすり合わせ

- 新たな方針に合わせたシステムの検討

- 子会社や社内部署関係者への説明

- 投資家や金融機関など外部関係者への説明

社内の管理部門だけではなく、子会社や外部関係者とのコミュニケーションが必要となるため、

中長期的な計画を立てながら、準備を進めていく必要があります。

適用までのスケジュール例

新リース会計基準での

影響とは?

どのような会社が

影響を受ける?

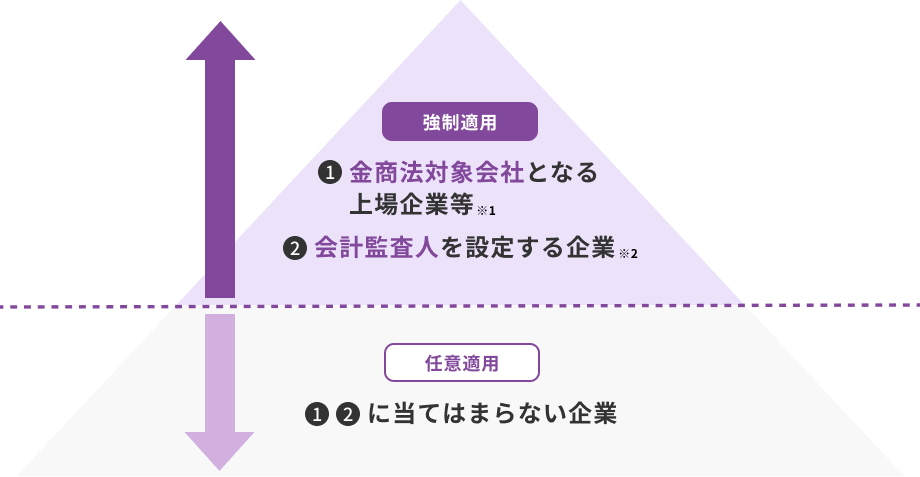

新リース会計基準の強制適用の対象となる企業は、以下のような企業となります。

-

金商法対象会社となる

上場企業等※1上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社

-

会計監査人を設定する企業※2

会社法上、会計監査人を設置する企業の監査人は会計基準に基づいて監査することから会計監査を設置する企業とその子会社も対象となります。

具体的には以下のような条件を満たす企業です。

-

大会社(資本金が5億円以上、または負債総額が200億円以上の株式会社)

-

監査等委員会設置会社および指名委員会等設置会社

-

️会計監査人の任意設置

を行った企業

(規模に関わらず、定款に定めることで会計監査任を任意設置している会社)

どのような影響を

受けるのか

新リース会計基準を適用により、リースの定義や識別方法が見直され、すべてのリースがオンバランス(貸借対照表へ計上)されます。これにより企業が受ける影響として抑えておくべきポイントは2点です。

-

財務諸表・財務指標(自己資本比率等)への影響が大きい

すべてのリースがオンバランス(貸借対照表へ計上)されることにより、財務諸表上の「資産」と「負債」が大きく膨らんでしまう可能性があります。これにより、自己資本比率や総資産利益率(ROA)、総資本回転率の低下など企業の重要な財務指標へ影響が危惧されています。

-

リースに係る会計処理が複雑化し、経理業務負担が増える

例えば、従来オフバランスとなっていた オペレーティング・リースについてもファイナンス・リースと同様に使用権資産・リース負債の計上や、減価償却費・支払利息の計算と仕訳の計上が必要となります。

また、リースの契約条件やリース期間、リース料に変更があった場合には、都度、リース負債の見直し(再計算)が必要となるため、経理担当者のリースに係る業務負担は大きく増加すると予想されています。

新リース会計基準のポイント

リースの定義・識別方法の見直し

賃貸借契約など

新たにリース扱いに。

例:賃貸借不動産・運送委託契約など

すべてのリースを貸借対照表に計上する

従来は損益計上、

今後は資産・負債計上に。

※短期リース・少額リースなど例外あり

企業に与える大きな影響

資産・負債が増加することで

自己資本比率

などの財務指標への影響大

財務指標へマイナスの影響あり

リースに係る会計処理業務が複雑化

特に仕訳は従来と比較し

約3倍〜5倍増加することも…

新リース会計基準適用までに

やっておくこと

01会計基準の変更点を理解する

新リース会計基準の適用に向けて、まずは会計基準の変更点や変更範囲を正しく理解することが非常に重要です。

例えば、契約がリースを含むかどうかを識別する方法を正しく理解することで、適切なリースをオンバランス化することが可能となり、資産および負債の金額をより正確に把握・計上することが可能となります。

正しい基準の理解は結果として、財務諸表への影響や業務負担を最小限に抑えることにもつながるため、まずは現行のリース会計基準との違いやポイントを理解することが適用に向けた第一歩です。

OBCでは適用に向けて最低限抑えておくべきポイントをまとめた対策ガイドブックを無料提供しています。

「まずは制度の基本を理解したい」「適用に向けて何から始めるべきか分からない」といったお客様は、ぜひご参考ください。

抑えておくべきポイントや適用に向けて必要な実務対策などがわかる!

まずはガイドブックをダウンロードください!

ダウンロード

02財務指標への影響を確認する

新リース会計基準によって使用権資産とリース負債を計上すると、貸借対照表(B/S)の資産と負債が増加します。

負債が増えれば負債比率が高くなりますが、自己資本比率は低下します。負債が増えることで財務活動におけるキャッシュフロー(C/F)も低下し、投資やステークホルダーに借入金に依存した経営を行っている印象を与える可能性があります。こうした重要な財務指標に大きな影響を及ぼす可能性が高く、投資家や銀行などステークホルダーに対する説明が必要となります。早期に財務諸表・財務指標への影響額を把握することは今後の企業経営において非常に重要です。

OBCでは将来にわたる財務諸表・財務指標への影響額を試算するための影響額試算ツールを無料でご提供しています。リース期間やリース料を入力するだけで影響額の推移や自己資本比率への影響度を可視化します。

影響額試算ツールを無料でプレゼント!

あなたの会社への影響度をカンタンに試算いたします。

ダウンロード

03システム対応の必要要件の確認や見直しを検討する

新リース会計基準の適用は、財務諸表・財務指標への影響だけでなく、経理担当者の実務にも大きな影響を与えます。

現時点では、適用前に必要となるリースの調査・分析、影響額の試算に注視している経理担当者が多いと思われますが

適用初年度や、適用後の会計処理においては、現在の数倍の業務負担が発生することが予想されています。

これまで、リースの管理をExcel等で行っている場合には、固定資産管理システムを導入するか、早めに検討を始めることが肝要です。また、すでに固定資産管理システムを導入している企業であれば、新リース会計基準にどのように対応するのか、その対応方針を確認し適用前から適用後の業務プロセスを具体的にイメージしておくことをお勧めします。

適用前・適用初年度・適用後のそれぞれで業務負担が増加

-

1適用前の課題

財務諸表への影響額の試算

すべてのリースをオンバランスした場合の影響額を試算

試算した将来への影響額をもとに会計方針や処理方法を見直し

-

2適用初年度の課題

使用権資産・

リース負債の遡及計算

過去に遡ってすべてのリースの遡及計算に対応

経過措置を適用する場合も複雑な計算業務への対応が必要

-

3リースの定義・識別方法の見直し

リース負債の見直しや

仕訳伝票の作成業務

契約条件やリース期間、リース料の変更のたびにリース負債の見直しのために計算対応が必要

リースのオンバランス化に伴い仕訳伝票作成の業務負担が増加

必要と考えられるシステム要件としては、次のものが挙げられます。

- 現有のリースをオンバランスした場合の財務指標への影響度を試算できる

- 適用初年度に、過去に遡って現有のリースの使用権資産・リース負債の遡及計算に対応している(経過措置を適用した計算方法に対応)

- 適用後、新たなリース契約における使用権資産、リース負債、減価償却費、支払利息の計上、仕訳作成ができる

- 契約条件の変更やリース期間、リース料の変更に伴うリース負債の見直し処理に対応できる

固定資産奉行

V ERPクラウドとは

-

追加費用なし!

新リース会計基準へ

標準機能で対応! -

使いやすい!

実務に即しきめ

細かな機能対応で

お客様の業務をサポート -

利用するだけ!

SaaS ERPシステムなので

機能追加や制度対応は

常に自動更新!

新リース会計基準への対応をはじめ、ワンパッケージで固定資産管理業務における一連の業務プロセスを提供できる即戦力 SaaS型 固定資産管理システムです。

特殊なオプションの購入や追加の開発費用無しで、システム標準機能として新リース会計基準対応に必要な機能を網羅しています。SaaS型ERPのため機能強化や将来的な制度改正への対応についても、常に最新のプログラムを自動更新でご提供するため、長く安心してご利用いただけるサービスです。

「固定資産奉行V ERPクラウド」であれば、今すぐ一連の業務を最適化!

-

影響額試算

専用ツールを

提供 -

遡及計算

ツールをもとに

自動で

訴求計算 -

使用権資産・

リース負債の

計上

リース契約の

契約情報から

計算 -

リース負債の

見直し

変更後の

契約から

自動再計算 -

仕訳自動起票

自動で

仕訳作成・出力 -

財務諸表

注記用の

情報収集

注記に必要な

金額の

自動集計

「固定資産奉行V ERPクラウド」は新リース会計基準の適用前、適用初年度、適用後までそれぞれのフェーズにおいて必要な実務業務にきめ細かに対応した機能を提供します。複雑な計算処理や増加する仕訳伝票の作成などの業務に係る負担を削減し、業務最適化を実現します。

上場企業・大企業様向け新リース会計基準対応がわかる!固定資産奉行V ERPクラウド

まずはご紹介資料をダウンロードください!

ダウンロード

FAQ

適用企業の対象について、孫会社は対応が必須でしょうか?

適用対象となるケースとならないケースがあります。

上場企業の孫会社のうち、連結決算の対象となる会社であれば対象となります。一方で、持分比率の関係等で連結対象とならない場合は適用は不要となります。

適用対象企業について、中小企業は対応が必須でしょうか?

中小企業の新リース会計基準適用は任意適用となります。

すべてのリースを原則オンバランス、とありますが例外はないのでしょうか?

一定の条件を満たす契約は免除規定を適用し、オフバランスも可能です。

たとえば「短期リース」「少額リース」という二つの要件があり、リース期間や契約金額が一定を満たさない場合は従来通りオフバランスで処理が可能です。詳細な判断条件については是非ガイドブックをご参照ください。