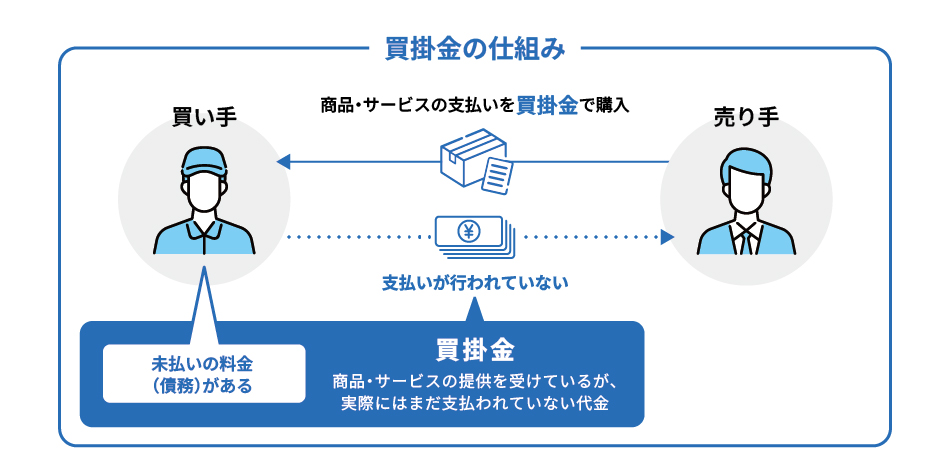

企業の経理担当者にとって、「買掛金」は日々の会計業務で頻繁に扱う重要な勘定科目です。企業が商品や原材料を購入し、支払いは後日とする際に発生する仕入れ債務であり、決算書には流動負債として記載されます。

買掛金が適切に管理できていないと、計上漏れや支払い遅延が発生し、取引先との関係が悪化するだけでなく、信用の低下を招くリスクもあります。そのため、正確な仕訳や適切な管理が欠かせません。

しかし、「売掛金や未払金とは何が違うのか?」「具体的な仕訳例は?」といった疑問を持つ方もいるのではないでしょうか。

そこで本記事では、買掛金の仕訳の流れや管理の注意点を具体的な例を用いて説明し、さらに売掛金と未払金との違いを詳しく解説します。買掛金を正しく管理し、経理業務の効率化と財務の健全化に役立ててください。

目次

買掛金の概要

企業の経理業務において、「買掛金」は日常的に発生する重要な勘定科目です。ここでは、買掛金の基本的な仕組みと、他の勘定科目との違いについて詳しく解説します。

●買掛金とは

企業が商品やサービスを購入した際、代金を即時支払うのではなく、一定の期間をおいてから支払う場合、「買掛金」として処理します。これは「掛取引」と呼ばれる取引方法であり、企業間で一般的に用いられています。

この仕組みでは、企業が商品などを仕入れた際に、仕入れ高を記録するとともに、未払いの代金を「買掛金」として計上します。企業によっては、買掛金元帳や、勘定元帳の買掛金勘定を使って管理する場合もあります。

実際の支払いは後日行われるため、支払いが完了するまでは流動負債として処理されます。

●未払金や未払費用との違い

買掛金は、企業が商品や原材料を仕入れた際に発生する未払いの債務です。一方の未払金は、固定資産の取得や広告費の発生など、仕入れに関係しない取引によって発生した未払いの債務を指します。一般的に、仕入れ に関連する未払い代金は買掛金、それ以外の取引で発生した未払い代金を未払金として処理されることが多いといえます。

また、未払費用は給与や賃料などの継続的な費用に対して使われるため、買掛金や未払金とは明確に異なる勘定科目といえるでしょう。

●売掛金との違い

買掛金は、掛取引において企業が将来的に金銭を支払う義務を示します。一方の売掛金は、企業が商品やサービスを販売した際に発生する、未回収の売上代金のことです。つまり、買掛金は支払う側の負債であり、売掛金は回収する側の資産であるという違いがあります。

どちらも掛取引に関する勘定科目として、買掛金は「流動負債」、売掛金は「流動資産」に計上されます。

買掛金の仕訳の流れ

掛取引を行う際、買掛金の仕訳はタイミングごとに適切な処理を行うことが重要です。誤った処理をすると、買掛金残高を正しく管理できず、経理業務に影響を及ぼす可能性があります。ここでは、買掛金の仕訳の流れを2つのStepに分けて解説します。

Step1. 仕入れおよび買掛金の計上

まず、掛取引では注文したタイミングではなく、商品やサービスの仕入れが完了した時点で最初の仕訳を行います。この際、仕入れと買掛金の計上を行いますが、買掛金元帳がある場合は記録しておくと経費管理がしやすくなります。

ただし、いつを仕入れの完了時点と見なすかは企業ごとに異なるため、基準を明確にしておきましょう。一般的には、商品が出荷された時、商品を受け取った時、商品を検収した時のいずれかになります。

Step2. 商品代金の支払い・買掛金の消込

支払い時には、計上していた買掛金を普通預金や当座預金などの口座から支払います。この時、請求書の金額と買掛金の記録が一致しているか確認しましょう。支払いが完了したら、買掛金を減少させる仕訳を行い、買掛金残高を消し込みます。

定期的に買掛金の状況を確認することで、流動負債の管理を適切に行うことができます。

買掛金の仕訳の例

買掛金の仕訳処理は、取引内容や状況によって異なります。商品やサービスの仕入れ時の基本的な仕訳だけでなく、支払い時の処理、返品や値引き、掛取引の場合など、多様な状況に応じた仕訳方法を理解しておくことが重要です。ここでは、買掛金に関する代表的な仕訳例を紹介します。

●商品を掛取引で仕入れた時の仕訳

掛取引による仕入れでは、企業の基準に従い、仕入れが完了したタイミングで仕入れ処理を行い、未払いの代金を買掛金として帳簿の貸方に記録します。以下は、20万円の商品を掛取引で仕入れた場合の仕訳例です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 仕入 | 200,000円 | 買掛金 | 220,000円 | 商品の仕入れ(掛取引) |

| 仮払消費税 | 20,000円 | 消費税計上 | ||

●商品代金を現金で支払って消込を行う時の仕訳

支払い時には、商品代金は貸方に、買掛金は借方に記載し、消込仕訳をします。以下が、商品代金を掛取引で仕入れた後、現金で支払った際の基本的な仕訳です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 買掛金 | 220,000円 | 現金 | 220,000円 | 商品代金の支払い |

●掛けで仕入れた商品の値引きを受けた時の仕訳

取引先から商品の値引きを受けた場合、企業の処理方針によっては「仕入れ戻し」や「仕入れ値引」といった勘定科目を使用しないことがあります。以下が、税込22,000円(税抜20,000円、消費税2,000円)の値引きを受けた際の基本的な仕訳です。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 買掛金 | 22,000円 | 仕入 | 20,000円 | 値引き処理 |

| 仮払消費税 | 2,000円 | 消費税修正 | ||

●掛けで仕入れた商品の返品をした時の仕訳

掛取引で20万円の商品を仕入れ、のちに返品した場合は、通常「逆仕訳」をして処理をします。返品処理が適切に行われていないと、会計業務や決算書の正確性に影響を及ぼすため、慎重な確認が必要です。

具体的な仕訳例は以下のとおりです。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 買掛金 | 220,000円 | 仕入 | 200,000円 | 商品返品 |

| 仮払消費税 | 20,000円 | 消費税修正 | ||

●掛仕入れの約束手形を振り出した時の仕訳

掛取引による仕入れの支払い方法として、約束手形を振り出すケースもあります。掛取引で20万円の商品を仕入れ、約束手形を振り出した場合は、支払手形勘定で処理をします。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 仕入 | 220,000円 | 支払手形 | 200,000円 | 商品の仕入れ(支払手形) |

| 仮払消費税 | 20,000円 | 消費税計上 | ||

●売掛金との相殺を行った時の仕訳

企業間で買掛金と売掛金の両方が発生している場合、それらを相殺することができます。例えば、20万円の買掛金と同額の売掛金を相殺する場合、仕訳は以下のように処理します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 買掛金 | 220,000円 | 売掛金 | 220,000円 | 買掛金・売掛金相殺 |

買掛金の仕訳における注意点

これまで買掛金について様々なケースの仕訳例を解説してきましたが、適切に処理するためには注意すべきポイントがいくつかあります。ここでは、仕訳のタイミングや消費税の扱いについて詳しく説明します。

●仕訳のタイミング

掛取引における仕訳は、商品やサービスの引き渡しを受けた時点で適切に行うことが重要です。これにより、買掛金残高や支払い額を正確に把握でき、二重計上や支払い漏れといったトラブルを防ぐことができます。

また、取引先から送付される請求書には誤りが含まれる可能性もあるため、仕訳時には請求書の内容と勘定元帳と照合し、金額や条件が正しく反映されているか確認することが大切です。仕訳の段階で適切にチェックすることで、請求書の未着や記載ミスがあった場合でも、のちの修正対応の削減につながり、経理業務の負担を軽減できます。

●買掛金の消費税の扱い

消費税の経理処理については「税込経理方式」と「税抜経理方式」の2種類があり、どちらの方式を選択するかによって仕訳方法が異なります。

・税込経理方式

消費税を売上げや仕入れに含めて計上し、納税額は利益・損失として処理する方法

・税抜経理方式

消費税を売上げや仕入れとは分け、「仮払消費税」「仮受消費税」として別に計上する方法

通常、消費税の申告義務がない企業は、「税込経理方式」を採用します。一方で、課税事業者はどちらの方式を選択することも可能ですが、いずれにしても一貫した経理処理を行うことが大切です。

買掛金を上手に管理するポイント

買掛金を適切に管理するには、5つのポイントをおさえることが大切です。ここでは、支払い管理や資金繰り、取引の透明性を確保するための具体的な方法について解説します。

●請求書の受領を確認する

支払い予定のある買掛金については、請求書が自社に到達しているかを把握することが大切です。買掛金の金額を確定させるためにも、請求書の内容と勘定元帳の記録を照らし合わせ、取引の金額や条件が正確であることをチェックしましょう。

万が一、請求書の内容と帳簿上の記載との間にズレが生じている場合は、該当期間の帳簿を見直し、早期に原因を特定して修正することが大切です。

●買掛金の回転率や回転期間を分析する

買掛金の適切な管理には、「買掛債務回転期間」と「買掛債務回転率」を分析することが重要です。これらの指標を分析することで、資金繰りの状況を適切に把握できます。

【買掛債務回転期間】

仕入れを行ってから実際に支払いを完了するまでの期間を示す指標で、以下の計算式で求めます。

買掛債務回転期間(月)= 買掛金残高 ÷ 売上原価 ÷ 12ヵ月

・短い場合

支払いのタイミングが早く、手元資金の管理がより重要になる。支払い完了までの期間が短すぎると手元資金が減少し、運転資金が不足するリスクがある。

・長い場合

支払いの猶予が長く、資金繰りに余裕が生まれやすい。ただし、長すぎると仕入れ先から信用力を疑われ、取引条件の悪化につながる可能性がある。

【買掛債務回転率】

買掛金の支払いの効率性を示す指標で、以下の計算式で求めます。

買掛債務回転率 = 売上原価 ÷ 買掛金残高 × 100

・高い場合

買掛金の支払い頻度が多く、資金繰りが圧迫される可能性がある。支払いサイトを見直すことで、手元資金の確保を検討するとよい。

・低い場合

支払いまでの期間が長く、資金に余裕が生まれやすい。ただし、過度に低いと仕入れ先との交渉力が弱まり、取引条件が不利になる可能性がある。

●支払期限を管理し、支払い漏れが起こらないよう確認する

買掛金の支払期限は、取引先との契約や業界の慣習によって決められます。一般的には、納品日後30日以内に設定されることが多いですが、契約内容によっては異なるケースもあります。

支払いの遅延は、取引先からの信用に影響を与えるため、契約内容を確認し、期日を厳守することが大切です。支払い漏れを防ぐには、支払期限をリスト化し、定期的に確認する仕組みを整えることが重要です。そうすることで支払状況を把握しやすくなり、遅延のリスクを最小限に抑えられます。

●買掛金元帳を作成し、仕入れ先ごとに管理する

掛取引が多い企業や複数の仕入れ先と取引がある企業では、買掛金元帳を作成し、仕入れ先ごとに買掛金を管理することで、取引の透明性を高め、経理業務の効率化を図れます。

また、各仕入れ先に対する未払い金額を正確に把握することで、適切な支払い計画を立てやすくなる点も大きなメリットです。さらに、仕入れ先ごとの詳細なデータを蓄積することで、長期的な関係の維持や、取引条件の改善交渉にも役立ちます。

●定期的に買掛金の残高を確認する

買掛金の管理では、買掛金残高を定期的にチェックし、支払い状況を把握することが重要です。特に、支払期限が近づいている買掛金や、長期の未払いが発生している取引を早めに特定し、適切に対応することが求められます。

支払いの遅れは、取引先からの信用に影響を与えます。決済予定をリスト化し、優先順位をつけて管理することで、スムーズな資金繰りを実現しましょう。また、定期的に買掛金残高を確認することは、資金の過不足を早期に把握し、無理のない支払計画を立てることにもつながります。

買掛金に関するよくある質問

買掛金勘定は日常的によく使う勘定科目であるからこそ、実務のなかで疑問に思うこともあるでしょう。ここでは、よくある質問と回答をまとめました。

- 買掛金の残高が合わない場合の原因は?

-

買掛金残高が帳簿と一致しないと、焦ってしまうものです。主な原因として、以下の3つが考えられるため、冷静に確認しましょう。

- 入力・計算ミス

請求書や支払伝票の金額を入力する際に発生しやすいミスです。該当の伝票を見直し、計算ミスや入力漏れがないか確認しましょう。 - 計上漏れ

仕訳の基準日を誤っていないか確認してください。適切なタイミングで計上されていない場合、当然ながら残高が合わなくなります。 - 請求書の不備

請求書を未受領だったり、金額が誤っていたりする可能性があります。帳簿と請求書を突き合わせ、金額や取引内容にズレがないか確認しましょう。

- 入力・計算ミス

- 買掛金を活用する具体的なシーンの例は?

-

買掛金は、企業が仕入れの代金や経費を、一定期間ごとにまとめて後払いする際に使用される勘定科目です。この仕組みを活用することで資金繰りの調整がしやすくなり、経理業務の効率化にもつながります。

具体的な例として、小売業や製造業では、仕入れた商品や原材料の代金を買掛金として処理し、後日支払うことで、仕入れと販売のタイミングを調整できます。これにより、売上げ代金の回収後に仕入れ代金を支払うことが可能となり、資金繰りの安定に役立ちます。

また、取引のたびに支払い手続きを行う手間を省けるため、自社と仕入れ先双方の事務負担を軽減できる点もメリットです。こうした理由から、企業間取引では掛取引が一般的に利用されています。

- 買掛金と未払金を分ける理由は?

-

買掛金と未払金を分ける理由は、取引の性質が異なり、会計処理の区分が明確に違うことにあります。

買掛金は、仕入れ取引に関連する未払いの代金であり、売上原価として計上されます。一方の未払金は、広告費や固定資産の購入など、仕入れ以外の取引で発生した未払いの代金であり、販管費(販売費および一般管理費)や資産計上されるケースが多いといえます。

これらを明確に区別することで、財務状況を正確に把握でき、決算時の仕訳処理や管理がスムーズになります。また、売上原価と経費を適切に分けることで、利益率の計算や資金繰りの管理もしやすくなるでしょう。

買掛金を正しく理解し、適切に管理しましょう

企業にとって、買掛金の管理は、資金繰りに直結する重要な業務です。そのため、正確に把握し、適切に管理することが求められます。

買掛金の管理は、支払いの遅延や金額の間違いを防ぐだけではなく、営業活動の分析にも役立ちます。正確な決済によって取引先からの信用を高めるとともに、買掛債務の回転期間や回転率を分析することで、資金繰りの改善や売上げの向上にもつながります。

とはいえ、買掛金の取引が多い場合や取引先が複数ある場合には、管理に手間や時間がかかるのも事実です。そんな場合に役立つのが、買掛帳入力機能を備えた「勘定奉行iクラウド」です。「勘定奉行iクラウド」を活用すれば、日々の買掛処理や残高管理を正確かつ効率的に行うことができます。

また、より高度な会計管理を求める場合は、「奉行V ERPクラウド」を検討してみてはいかがでしょうか。会計・販売管理・人事労務業務などのバックオフィス業務と関連情報を統合管理できるため、企業の業務を一元化し、管理負担を大幅に軽減できます。日々の業務を効率化し、正確な会計処理を徹底しましょう。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!