2027年4月1日以後開始する事業年度から、現行のリース会計基準が改正され、新リース会計基準が適用されます。ただし、適用対象となるのは、上場企業や大会社(会社法上の大会社)など、一定の企業です。この改正により、借手は原則としてすべてのリース取引を貸借対照表に計上する会計処理(以下、オンバランス)が求められることになるため、会計処理の変更が必要です。

ただし、新基準には一定の条件に当てはまるリースについて、オンバランスの免除規定が設けられているため、該当するリースは従来と同様にオンバランス不要です。免除規定を適用するには、基準を正しく理解し、リース取引ごとの適用可否を正しく判断する必要があります。

今回は、新リース会計基準の免除規定について詳しく解説し、現行の会計基準からスムーズに移行できるよう、実務での取り扱いや判断基準を明確にします。

- 新リース会計基準の概要

- 新リース会計基準の免除規定とは?

- 新リース会計基準の免除規定に関する主な注意点

- 新リース会計基準の免除規定を適用する際に必要な手続きの流れ

- 新リース会計基準の免除規定による企業への影響

- 新リース会計基準の免除規定は企業の負担を軽減する例外規定

新リース会計基準の概要

新リース会計基準では、借手は原則としてすべてのリース取引をオンバランスすることが求められます。従来のオペレーティング・リースとファイナンス・リースの区分は廃止され、リースは使用権資産及びリース負債として貸借対照表に計上されます。

このリース会計基準の改正は、これまで日本基準と国際財務報告基準(IFRS)等との間にあったリース取引の会計処理の違いを解消し、国際的な会計基準との整合性を高めることを目的としています。特に、国際的な会計基準ではすべてのリースをオンバランスする方法が採用されており、新リース会計基準もこの考え方に沿って改正されました。その結果、日本基準においてもすべてのリースについて資産と負債の計上が求められ、財務諸表の比較可能性や透明性向上が図られることになったのです。

新リース会計基準の適用開始時期は2027年4月1日以後開始する事業年度からとされており、強制適用の対象となる企業には新基準への移行に向けた準備が求められます。

また、原則としてすべてのリースを貸借対照表に計上することとなるため、財務諸表上の資産及び負債が増加し、その結果、自己資本利益率(ROE)や総資産利益率(ROA)の低下を招く可能性があります。

これに備えるため、企業は財務諸表に及ぼす影響を正しく把握し、ステークホルダーへの説明や財務報告の見直しを適切に進めることが重要です。

新リース会計基準の免除規定とは?

新リース会計基準ではリースの会計処理が大きく変わりますが、一定の条件を満たすリースは免除規定によって従来通りの処理が可能です。ここでは、免除規定の概要と、会計処理について解説します。

●新リース会計基準の免除規定の概要

新リース会計基準の免除規定には、「短期リース」と「少額リース」の2つの規定があり、いずれかに該当するリースは、使用権資産及びリース負債を貸借対照表に計上せず、リース料をリース期間にわたり費用計上する処理(以下、オフバランス)が認められています。この免除規定が適用されることで、管理や仕訳処理などの業務負担が軽減されるため、企業にとっては大きなメリットとなります。

ただし、免除規定には明確な基準が定められているため、該当するかどうかの判定が重要となります。

たとえば、少額リースの要件については、新基準では、少額リース資産に対する簡便的な取り扱いが引き続き認められており、「リース契約1件当たりの金額に重要性が乏しいリース」はオフバランスが可能とされています。

従来のリース基準の適用指針第16号においては「リース契約1件当たりのリース料総額が300万円以下であるかどうか」で判定する方法が示されていました。新リース会計基準においても、これを踏襲する目的で、リース契約1件当たりの金額に重要性が乏しいリースについて簡便的な取り扱いが認められています。

たとえばリース料総額が290万円の契約は少額リースの適用対象となりますが、310万円の契約は対象外となり、オンバランスが必要です。契約上はわずかな差に見えますが、リース料総額が300万円超か否かで、業務処理に大きく影響する可能性があります。

続いて、2つの規定について詳しく解説します。

・(1)短期リース

リース期間が12か月以内で、購入オプションが付いていない契約は、短期リースに該当します。具体的な例としては、車両などを12か月以内のごく短期間で賃借するような契約が該当し、このような契約はオフバランスが可能です。

なお、短期リースの判定は「契約期間」ではなく「リース期間」で行います。すなわち、契約期間が12か月以内であっても、契約条件に延長オプションや解約オプションが含まれる場合、見積り次第でリース期間が12か月を超える可能性があるため、判定時には注意が必要です。特に不動産契約では、「契約期間」が12か月以内であっても「リース期間」は12か月を超えると判定されることが多いため慎重に検討しなくてはなりません。

短期リースの適用可否については、契約条件を正しく把握し、原資産の使用期間を合理的に見積もった上で、適切に判断することが重要です。

・(2)少額リース

金額的な重要性が乏しいリースは、少額リースと呼ばれます。以下のいずれかに該当する場合、少額リースとしてオフバランスが可能です。

(I)重要性が乏しい減価償却資産(以下の両方を満たす固定資産)- 重要性が乏しい減価償却資産について購入時に費用処理する方法を採用している

- リース料総額が、企業が設定した費用処理基準額以下のリース(例:20万円以下など)

- (A)リース契約1件当たりのリース料総額が300万円以下となるリース

例:パソコン、オフィス家具、電話、車など - (B)原資産の価値が新品時に5,000米ドル以下程度であるリース(IFRS第16号の考え方を踏襲)

●免除規定が適用される場合の会計処理

短期リースまたは少額リースに該当するリースは、財務諸表上、借手は資産及び負債を認識しないことが認められています。この場合、通常の賃貸借取引と同様に、借手は毎月の支払リース料を費用として処理します。

新リース会計基準の免除規定に関する主な注意点

新リース会計基準の免除規定には明確な基準があるものの、注意するべきポイントもあります。ここでは疑問が生じやすい注意点についてまとめました。

●短期リースはリース期間、少額リースは契約期間で判断

短期リースの基準となる期間は、契約期間ではなくリース期間です。リース期間は解約不能期間に延長オプション等を考慮して算定する必要があるため、契約期間が12か月以内であってもリース期間は12か月を超える可能性があります。そのため、契約期間が12か月のリースが必ず短期リースに該当するとは限りません。リース期間が12か月を超える場合は、通常のリースと同様にオンバランスする必要があります。

反対に、契約期間が短く、延長オプションや解約オプションがない、またはそれらを行使する可能性が低いレンタル契約などは、短期リースに該当しやすいといえます。

一方少額リースでは、リース料総額の算定に契約期間を利用する簡便的な方法が認められています。そのため、リース期間を見積もる必要がなく、契約期間を基準としてリース料総額を計算し、少額リースに該当するか否かの判定が可能です。

このように、短期リースはリース期間を見積もる必要があり、少額リースは契約期間に基づいて判定できるという違いに注意が必要です。

●短期リースは注記が必要

短期リースを適用したリースは、その年間費用発生額を注記する必要があります。そのため経理担当者には、期首からの短期リースの費用処理額を正確に把握し、管理することが求められます。

また、注記情報は、子会社からのデータ収集も必要となるため、情報の取得方法などを事前に取り決め、データ管理の基盤を整備しておくことが求められます。

●免除規定を超える場合、その時点でオンバランスになる

リースが免除規定の要件を満たさないことが判明した場合は、それまでの処理は維持しつつ、判明した時点以降の使用権資産及びリース負債を計上し、オンバランスを行う必要があります。

たとえば、当初は短期リースとして識別されていたリースでも、リース期間中に延長オプションが行使され、変更前のリース期間終了時点から変更後のリース期間終了時点までが12か月を超えると確定した場合、その時点でオンバランスを行います。

一方、すでにオンバランスを行っているリースが、のちの変更で免除規定に該当するようになったとしても、オフバランスに変更することはできません。たとえば、契約変更によりリース料総額が300万円以下となった場合でも、一度オンバランスを行ったリースは、契約終了までそのまま継続して処理を行う必要があります。

●短期リースと少額リース、いずれにも当てはまる場合は短期リースの注記は不要となる

リース契約が短期リースと少額リースの両方の基準を満たす場合、その契約は短期リースに係る費用の注記に含めないことが認められています。

免除規定の適用については、まず少額リースの基準を満たしているかを確認し、該当しない場合に短期リースの基準を満たしているかを確認するという流れになります。

たとえば、リース期間が1年でリース料総額が200万円の契約の場合は、短期リースと少額リースの両方の基準に該当します。このケースではリース料総額が300万円以下となり少額リースに該当するため、当該リースに係る費用は短期リースの注記に含めないことが可能です。

なお、リース期間が1か月以内のリースに係る費用についても同様に注記に含めないことが可能です。

●少額リースでは基本的に300万円以下の基準を選ぶ

少額リースの基準としては、リース料総額が300万円以下である基準を採用する企業が多いと考えられます。 理由は、IFRS(国際財務報告基準)における5,000米ドル以下程度の基準と比較して適用範囲が広く、オフバランスが可能なリースが増えるため、管理負担の軽減につながることにあります。

●少額リースの金額基準は一度選ぶと変更できない

少額リースの金額の基準として、リース契約1件当たりの金額に重要性が乏しいリース(リース料総額が300万円以下)、または、新品時の原資産の価値が少額のリース(5,000米ドル以下程度)のいずれかを選択することができますが、一度決定した基準を継続適用する必要があります。そのため、企業の方針に沿って最適な基準を選択することが重要です。

●免除規定に該当していても、オンバランスしてよい

新リース会計基準への移行は強制ですが、免除規定を適用してオフバランスを行うかどうかは企業の判断に委ねられています。そのため、当該リースが免除規定に該当する場合でも、オンバランスを選択することは可能です。

とはいえ、一般的には免除規定の適用を受けてオフバランスを行うことが多くなると考えられます。

たとえば、免除規定の適用判断が難しく管理の手間がかかる場合や、社内の会計方針として統一的に処理したい場合などには、一括でオンバランスを行うことも選択肢の一つとなり得ます。免除規定の適用可否を慎重に判断し、企業の管理方針や業務負担を考慮しながら最適な処理方法を選択することが重要です。

●新リース会計基準に猶予期間はない

新リース会計基準は、2027年4月1日以後開始する事業年度から強制適用されます。そのため、適用開始に向けた準備を早めに進めることが大切です。

新基準ではすべてのリースが原則オンバランスとなりますが、免除規定を適用できるリースは、従来通りオフバランスが可能なため、事前に洗い出しておくとよいでしょう。免除規定の適用範囲を特定することで、使用権資産及びリース負債の計上額を最小限に抑えることが期待できます。併せて、財務諸表への影響も見積もり、適切な対応を進めていきましょう。

●税務上ではオペレーティング・リースとファイナンス・リースの区別が必要

新リース会計基準の適用により、会計上はオペレーティング・リースとファイナンス・リースの区別が廃止され、すべてのリースが原則オンバランスとなります。しかし、税務上は従来通り両者を区別する必要があり、税務申告時にはリースごとに適切な分類が求められます。

免除規定と直接的な関係はありませんが、会計基準の変更により、会計と税務の処理にずれが生じるため、その影響を正しく理解し、税務申告にも適切に対応できる管理体制を整えることが重要です。

新リース会計基準の免除規定を適用する際に必要な手続きの流れ

適用要件の確認や社内での情報整理などを適切に行うことで、免除規定適用の手続きがスムーズに進みます。具体的な実務の流れは以下のとおりです。

●Step1:社内の契約の洗い出し

まず、自社で締結しているリースに該当する契約を洗い出し、免除規定の適用可否を判定します。短期リースや少額リースに該当するリースがあれば、適用可能かを判断するための資料を整理しておくとよいでしょう。

契約の洗い出しでは、詳細な精査よりも全体を把握することを優先します。早い段階で監査法人と認識をすり合わせてすることで、のちの調整がしやすくなるためです。

また、新リース会計基準の免除規定について社内に周知し、関係者が契約期間やリース料の影響を適切に理解できるようにすることも重要です。

●Step2:外部の専門家やコンサルタントに相談して社内ルールを策定

短期リースや少額リースとして免除規定の適用を正しく行うためには、自社における判断基準を明確にし、契約条件に基づいた社内ルールを策定することが重要です。具体的には、どの条件を満たせば短期リースや少額リースと判断するのかを整理し、取り扱いの基準を統一することで、識別の精度を高めることができます。

社内ルールの策定にあたっては、外部の専門家やコンサルタントに協力を仰ぐことが有効です。また、社内でルールを策定した後には監査法人とすり合わせを行い、ルールが適切であることについて合意を得る必要があります。このプロセスを経ることで、会計上問題のないルールとして社内ルールの運用が可能となります。

●Step3:社内ルールに基づいて処理

策定した社内ルールに基づき、短期リースや少額リースの適用判断を行い、適切に処理を進めます。

具体的には、リース契約ごとに契約条件を確認し、ルールに基づいた判定を行い、短期リースや少額リースに該当する場合は費用処理を実施します。

また、監査法人との事前のすり合わせを踏まえたうえで、「どの契約を短期リースまたは少額リースと判断し、どのように処理したのか」を記録に残しておくことが大切です。情報を文書化し、免除規定を適用した契約の履歴を明確にすることで、監査対応や将来的な見直しをスムーズに行うことができます。

ルールに沿った確実な運用と適用判断の記録管理を徹底することが、適正なリース会計処理のポイントです。

新リース会計基準の免除規定による企業への影響

免除規定は、基本的にすべての企業に適用の可能性があります。免除規定の適用が企業に与える影響について解説します。

リース契約が免除規定に該当する場合、従来通りオフバランスが可能となり、会計処理の負担が軽減されます。具体的には、契約書の管理や取引に関連する仕訳処理などの業務処理がオンバランスの契約と比べると少なく済みます。

オンバランスの負担の重さを考慮すると、適用できるかを確認する価値は大きいといえるでしょう。

免除規定に関する選択が企業に与える影響を正しく把握し、企業会計基準の枠組みの中で適切な対応を進めることが求められます。

新リース会計基準の免除規定は企業の負担を軽減する例外規定

新リース会計基準の免除規定は、現在の業務をできる限り変更せずに対応できる例外規定です。免除規定が適用されるリース契約であれば、会計仕訳は従前のままとすることが可能です。

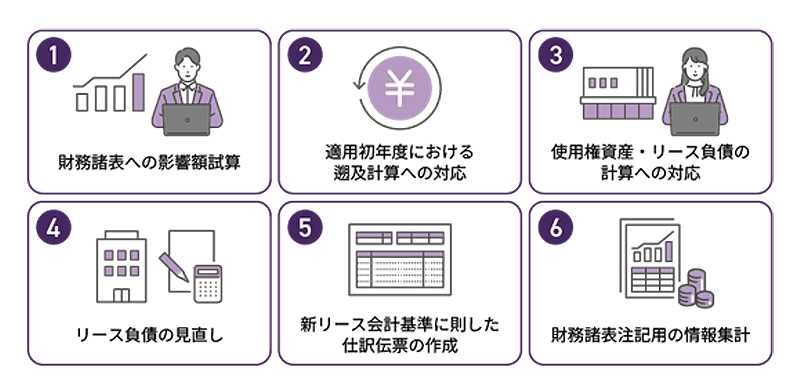

なお、税務上ではこれまで通り、オペレーティング・リースとファイナンス・リースの区分が求められるため、引き続き適切な管理が必要です。ここで役に立つのが、固定資産管理システムの導入です。「固定資産奉行V ERPクラウド」は新リース会計基準に標準機能で対応しており、適用前の「財務諸表への影響額試算」から、「適用初年度における遡及計算への対応」、適用後に発生する「使用権資産・リース負債の計算への対応」、「リース負債の見直し」、「新リース会計基準に即した仕訳伝票の作成」、「財務諸表注記用の情報集計」など実務に即した機能を実装しています。さらに、「固定資産奉行V ERPクラウド」は、上場企業・大企業はもちろん、グループ子会社まで対応できるグループ企業向けのシステムも提供しており、システムを導入するだけで、グループ全体の制度対応を網羅することができます。

<新リース会計基準に対応する「固定資産奉行V ERPクラウド」の主な機能>

「奉行V ERPクラウド」は、1,669社の上場企業に採用され、ERP部門では顧客満足度第1位を獲得しているため、信頼性の高いクラウドサービスといえます。2027年の新リース会計基準の適用に向けて、早めの導入をおすすめします。

株式会社MiN

公認会計士 中島 芽生(なかじま いぶき)氏

2013年に大手監査法人に入所。小売業、製造業、学校法人等、幅広い業種の法定監査に従事。

2017年にアドバイザリー事業部に異動後、IFRS導入支援、様々な業種のIFRS16号対応等の会計制度対応支援の実績が多数ある他、会計システム導入や決算早期化、業務システムの構築・導入、M&A後におけるPMI、不正会計に係る決算支援等のアドバイザリー業務に数多く従事。

2021年に株式会社MiNを設立し、IFRSや不正会計に係る決算支援、各種システム導入等、様々なアドバイザリー業務を提供中。

株式会社MiN

公認会計士 関 祥吾(せき しょうご)氏

2013年2月、大手監査法人に入所後、小売業、建設業、卸売業、製造業等、幅広い業種の上場企業の法定監査に従事。

その他、大手製造業(US-GAAP/IFRS)の法定監査、上場準備企業向けのIPO支援業務等に従事。

2018年7月、同法人のアドバイザリー事業部に異動後、IFRS導入支援、IFRS16号対応等の会計制度対応支援の実績が多数ある他、経理部・本社部門における業務改革・改善、BIツール導入、 ガバナンス体制強化、IFRS導入、電帳法対応等の幅広いプロジェクトにてプロジェクトマネジャー及びメンバーとして従事。

2024年1月より、株式会社MiNのメンバーとして会計を中心としたアドバイザリー業務を提供。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!