企業の収益性を正しく把握し、的確な経営判断を行うために欠かせない指標が限界利益です。限界利益は、どの事業に経営資源を集中すべきか、また、どのようなコスト削減策が有効かを判断する際に役立ちます。本記事では、限界利益の基本的な考え方や計算方法をわかりやすく解説し、実務でどのように活用できるかを詳しく紹介します。

目次

限界利益の概要

限界利益は、企業の収益性を把握するための基本的な指標です。ここでは、限界利益の定義や算出方法について、具体例を交えながら解説します。限界利益を正しく理解することで、経営判断や事業の改善にどう活かせるのかが見えてきます。

●限界利益とは?

限界利益とは、商品やサービスを販売した際に直接得られる利益のことです。売上と連動して増減するため、企業の事業活動の収益力を表す重要な指標として活用されます。経営者や経理担当者は、限界利益を基に事業や製品ごとの収益性を的確に判断し、経営資源の最適配分やコスト削減の具体的な施策を検討できます。

●限界利益の計算方法

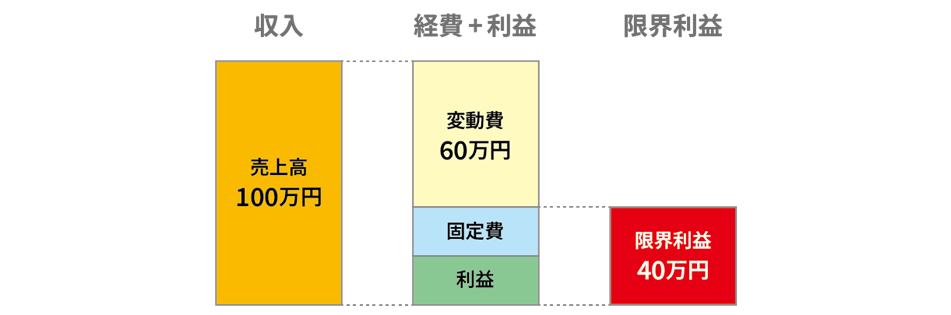

限界利益は、売上高から変動費を差し引いて算出します。変動費とは、商品の販売やサービス提供に直接関連するコストを指します。計算式は以下のとおりです。

売上高-変動費=限界利益

たとえば、ある製品の月間売上高が100万円で、その製品に関連する変動費が60万円だった場合、限界利益は次のように計算されます。

100万円(売上高)-60万円(変動費)=40万円(限界利益)

この金額を基に、企業の収益性や改善すべきコストについて詳細な分析を進めることができます。

限界利益の計算に必要な要素

限界利益を正確に把握するためには、事業活動に関わる費用を「固定費」と「変動費」に分けて考える必要があります。これは、売上の変動に応じて増減する費用とそうでない費用を区別することで、より精度の高い収益分析が可能になるためです。ここでは、それぞれの費用の役割と特性について解説します。

●固定費

固定費とは、商品の生産量や販売量に関係なく発生する一定の費用のことです。以下のような費用が固定費に該当します。

- 施設関連費用:事務所や工場の家賃・地代

- 人件費:従業員の基本給与などの人件費、福利厚生費

- その他固定費:保険料(火災・賠償責任)、電気・ガス・水道の基本料金

●変動費

変動費は商品の生産量や販売量に応じて変動する費用で、売上が増えれば費用も増え、売上が減れば費用も減少するという特徴があります。主な変動費には以下のようなものがあります。

- 製造関連費用:商品仕入費用(原材料費)、製造に必要な光熱費

- 販売関連費用:販売手数料、配送費、包装資材費

- 臨時人件費:製造のために増員した臨時従業員の人件費

変動費は売上高と連動して動くため、限界利益の計算に直接的な影響を与える要素です。これらを正確に把握することで、限界利益を用いた収益分析がより効果的になります。

限界利益率とは?

限界利益率は、限界利益を活用して事業の収益性を分析する際の指標です。限界利益率を把握することで、売上に対する利益の効率性を評価し、収益性の高い事業への経営資源の集中や価格戦略の見直しが可能になります。ここでは、限界利益率の意味や計算方法について解説します。

●限界利益率の意味

限界利益率とは、売上高に対する限界利益の割合を示す指標で、事業の収益性を評価するために用いられます。この数値が高いほど、売上に対する利益効率が良いことを示し、収益性の高い事業を運営できている状態だとわかります。一方、限界利益率が低い場合は、利益率自体が低い可能性があり、収益性を改善する余地があることを示唆しています。

限界利益率は、収益性の比較や価格戦略を検討する際に欠かせない指標であり、同じ売上高でも限界利益率が高い商品のほうが、より多くの利益を生み出すことができます。このように、収益性の高い商品や事業に注力する判断材料としても役立つのです。

●限界利益率の計算方法

限界利益率は、限界利益を売上高で割って100をかけることで求められます。

限界利益÷売上高×100=限界利益率(%)

たとえば、ある商品の月間売上高が100万円で、限界利益が40万円の場合、限界利益率は次のように計算されます。

40万円(限界利益)÷100万円(売上高)×100=40%(限界利益率)

このように、この商品の限界利益率は40%となります。これは売上高の40%を限界利益として確保できていることを示しており、この数値を基に、事業の収益性やコスト構造の改善を進められます。

限界利益と限界利益率からわかること

限界利益と限界利益率は、企業の収益構造を分析し、経営判断を行ううえで重要な指標です。これらの数値から、事業の収益性や適正な価格戦略、さらには損益分岐点の把握など、経営改善につながる具体的なヒントを得られます。ここでは、それぞれの指標から読み取れる情報とその活用方法について解説します。

●事業の収益性

まず、限界利益と限界利益率を分析することで、各商品やサービスの利益状況をより明確に把握できます。この分析を通じて、収益性の高い商品や事業に経営資源を集中させる一方、収益性の低い商品については改善や撤退の判断を行うことが可能です。また、限界利益は新規商品の価格設定やコスト管理の基準としても活用でき、全体的な収益性向上の助けとなります。

たとえば、売上高が同じ100万円でも、商品Aは限界利益率が50%(限界利益50万円)、商品Bは限界利益率が30%(限界利益30万円)である場合、商品Aの方が収益性に優れていると判断できます。この結果を基に、商品Aの販売を強化し、商品Bのコスト削減策を検討するなどの具体的な施策を講じることができるのです。

●商品やサービスの適正価格

限界利益は、価格設定においても重要な基準です。商品やサービスの販売価格を決定する際、目標とする利益を変動費に上乗せすることで、収益性を確保した価格設定が可能になります。特に、新商品の価格を決める際には、目標とする限界利益率を設定することが重要です。また、競合他社の価格を参考にしながら、市場で受け入れられる価格帯を考慮することで、収益性と競争力のバランスを保つことができます。

●損益分岐点と限界利益

限界利益は、損益分岐点を計算する際にも活用できる指標です。損益分岐点とは、固定費と変動費を完全にカバーし、利益がゼロとなる売上高を指し、この水準を超えることで企業は黒字に転換し、収益性が向上していきます。損益分岐点を算出する際には、限界利益を活用することで、どの売上高で損益が分岐するかを正確に把握することができ、収益管理に役立ちます。

損益分岐点は、以下の計算式を用いて求められます。

損益分岐点=固定費÷限界利益率

たとえば、ある商品の変動費が60万円、固定費が40万円で、限界利益率が40%の場合、損益分岐点は次のように計算できます。

損益分岐点=40万円(固定費)÷40%(限界利益率)=100万円

この計算結果から、売上高100万円が損益分岐点であることがわかります。仮に、固定費を10万円削減して30万円に抑えれば、売上高100万円のままでも利益を生み出すことが可能です。また、売上高を100万円以上に増やすことも黒字化の手段となります。

限界利益と他の利益の違い

企業の経営状況を正しく把握するためには、さまざまな利益指標の特徴や役割を明確に理解する必要があります。ここでは、売上総利益や営業利益などの主要な利益指標と限界利益の違いについて具体例を交えて解説します。

●売上総利益との違い

売上総利益は会社全体の大まかな利益を示す指標で、粗利とも呼ばれます。売上総利益は、売上高から売上原価を差し引いて求められます。計算式は以下のとおりです。

売上高-売上原価=売上総利益

売上総利益は、事業全体の収益性を把握し、企業の成長戦略を策定する際に活用されます。一方、限界利益は、商品やサービス単位の収益性をより詳細に把握するために用いられます。たとえば、新商品の開発に際しては、限界利益を基本に価格戦略を立てることで、利益率の高い商品を優先的に投入する意思決定が可能です。

●営業利益との違い

営業利益は、企業の主たる営業活動によって得られる利益を示す指標で、事業運営の効率性の評価に有効です。営業利益は売上高から変動費と固定費を差し引いて算出するもので、特定の事業や部門の収益性を反映します。計算式は以下のとおりです。

売上高-全経費(変動費+固定費)=営業利益

営業利益は、事業単位での収益力を評価するのに適した指標です。一方、限界利益は、特定の商品やサービスごとの収益性を詳細に分析するために活用します。たとえば、営業利益の分析を通じて事業全体のコスト構造を把握したあと、限界利益のデータを用いて個別商品やサービスの改善ポイントを具体的に特定することが可能です。このように、営業利益と限界利益は、それぞれ異なる視点から経営課題にアプローチできる指標として相互に補完し合います。

●経常利益との違い

経常利益は、営業利益に営業外収益(受取利息や配当金など)を加え、営業外費用(支払利息など)を差し引いた利益です。計算式は以下のとおりです。

営業利益+営業外収益-営業外費用=経常利益

経常利益は、財務活動を含めた企業全体の利益を示す指標です。一方、限界利益は、営業活動に直接関連する収益性を示す指標です。経常利益は利息収入や為替差益といった一時的な要素も含むため、企業全体の総合的な成果を評価する際に用いられます。一方の限界利益は、日常的な事業活動の改善に向けた詳細な分析に適しています。

●税引前利益との違い

税引前利益は、経常利益に特別利益(固定資産売却益や有価証券売却益など)を加え、特別損失(災害損失や減損損失など)を差し引いた利益です。計算式は以下のとおりです。

経常利益+特別利益-特別損失=税引前利益

税引前利益は、一時的な収支を反映した利益であり、税金計算の根拠となる指標です。一方の限界利益は、日常的な営業活動から得られる収益性に特化した指標です。税引前利益は大規模な資産売却の影響を受けることがありますが、限界利益はそうした一時的な要素を含まず、継続的な事業活動の収益性を明確に示します。

●税引後利益との違い

税引後利益は、税引前利益から法人税や法人住民税などの税金を差し引いたあとの利益を指します。計算式は以下のとおりです。

税引前利益-税金=税引後利益

税引後利益は、税金を差し引いたあとの利益を示し、株主や投資家にとって企業価値を評価するために重要な指標となります。税引後利益は配当金の算出や投資の意思決定に活用される一方、限界利益は、コスト構造を把握し、どの商品やサービスに経営資源を集中すべきかを判断する際の基盤となります。

●当期純利益との違い

当期純利益は、税引後利益から繰越利益や配当金などを調整した最終的な利益です。この利益は、配当金や内部留保の原資として重要なものです。計算式は以下のとおりです。

税引後利益-繰越利益調整額=当期純利益

当期純利益は、企業全体の経営成果を示す指標であり、経営の最終的な成果を測る際に用いられます。一方、限界利益は、特定の商品やサービスの収益性を評価し、事業運営の改善や経営資源の最適配分のために役立つ指標です。

データ管理から始める限界利益の活用

ここまで解説してきたように、限界利益は、商品やサービスの収益性を詳細に分析し、経営改善の方向性を見出すために重要な指標です。ただし、限界利益を活用するには、正確な売上データや経費データが欠かせません。データ管理の基盤が整っていなければ、分析結果が不正確になり、適切な経営判断を行えないリスクがあるためです。ここでは、正確なデータ管理の重要性と、それを支えるツールについて解説します。

●正確なデータ管理が経営改善の鍵

限界利益の計算や分析を成功させるためには、正確なデータ収集と管理が必要です。たとえば、売上高や変動費、固定費などの情報が適切に管理されていなければ、誤った収益性分析やコスト削減を行ってしまうリスクがあります。これを避けるためには、信頼性の高いデータ管理システムが欠かせません。

●「勘定奉行iクラウド 」で経理業務を効率化

「勘定奉行iクラウド」は、売上や経費などのデータをリアルタイムで収集・管理し、経理業務の効率化を実現するクラウド型会計ソフトです。自動集計機能やカスタマイズ可能なレポート作成機能を備えており、経理業務におけるデータ管理の手間を大幅に削減します。

たとえば、売上高や変動費の詳細なデータを自動的に集計し、経営分析に役立つレポートとして出力することが可能です。このような機能によって、経理担当者の負担を軽減するとともに、限界利益の計算に必要なデータ基盤を強化します。

●「奉行V ERPクラウド」で経営全体を可視化

「奉行V ERPクラウド」は、財務データと業務データを一元管理し、経営全体を可視化するSaaS型ERPです。このサービスは、限界利益の計算を含むさまざまなデータ分析に対応し、経営判断を支える基盤を提供します。たとえば、各事業部門や商品ごとの収益性をリアルタイムで分析し、複数部門の収益データを統合して管理することで、経営資源の最適な配分をサポートします。

●経営改善に向けた次の一手

限界利益を最大限に活用するためには、正確なデータ管理が不可欠です。「勘定奉行iクラウド」や「奉行V ERPクラウド」は、売上や経費、部門別の収益性などの経営データを統合的に管理し、透明性と効率性を高めるサポートをします。複雑な経営データの管理や収益性向上に課題を抱えている方は、この機会にぜひ導入をご検討ください。これらのツールを活用し、一歩踏み込んだ経営改善を行い、企業の持続的な成長を実現してはいかがでしょうか。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!