企業の経営効率や財務健全性を測るうえで重要な指標の一つが「自己資本利益率(ROE)」です。本記事では、自己資本利益率の基本的な知識、算出方法、目安となる数値、さらには自己資本利益率を向上させるための具体的な改善方法まで詳しく解説します。自己資本利益率を正しく理解し、自社の財務状況を改善するための一歩を踏み出しましょう。

目次

- 自己資本利益率(ROE)の基礎知識

- 自己資本利益率(ROE)と総資産利益率(ROA)との違い

- 自己資本利益率(ROE)の目安

- 自己資本利益率(ROE)を上げる方法

- 自己資本利益率(ROE)を確認する際の注意点

- 財務管理を効率化し、自己資本利益率(ROE)向上を目指す:クラウドサービスの導入メリット

自己資本利益率(ROE)の基礎知識

自己資本利益率(ROE)は、企業の収益性や経営効率を評価するために用いられる重要な指標です。株主から提供された資本をどれだけ効率的に活用して利益を生み出しているかを数値化することで、経営のパフォーマンスを測ることができます。ここでは、自己資本利益率の概念や重要性、そして算出方法について詳しく解説します。

●自己資本利益率(ROE)とは?

自己資本利益率の英語表記であるROEは「Return On Equity」の略称で す。この指標は、株主から提供された資本がどの程度有効に活用され、利益を生み出しているかを評価するものです。

自己資本利益率が高い場合、企業は限られた自己資本を効率的に運用し、自己資本利益率が低い場合と比較してより大きな 成果を上げているといえます。このように、自己資本利益率は投資家にとって、企業の収益性や成長性を判断するための重要な基準となります。

●自己資本利益率(ROE)の算出方法

自己資本利益率は、以下の計算式で求められます。

自己資本利益率(ROE)(%)=当期純利益÷自己資本×100

- 当期純利益:企業が1年間の事業活動で得た利益から、すべての経費や税金を差し引いた金額

- 自己資本:株主などから調達した資本金や余剰金など、返済する必要のない資産

- A社:総資産200億円(負債100億円、自己資本100億円)、当期純利益10億円の場合

自己資本利益率=10億円÷100億円×100=10% - B社:総資産150億円(負債50億円、自己資本100億円)、当期純利益8億円の場合

自己資本利益率=8億円÷100億円×100=8%

この結果から、A社はB社よりも自己資本利益率が高く、株主から提供された自己資本をより効率的に活用して利益を生み出していることがわかります。このように、自己資本利益率は 企業の収益性を評価するため重要な指標です。

●自己資本利益率(ROE)から読み取れる企業の経営効率と成長性

自己資本利益率が高いほど、企業は自己資本を効率的に活用して売上を伸ばし、多くの利益を生み出していることがわかります。これはつまり経営効率の良さを意味しており、限られた資源を最大限に活用して成果を上げる企業の能力が反映されているといえます。効率的に利益を生み出せる企業は投資家にとって魅力的であり、長期的な成長が期待される傾向があります。そのため、自己資本利益率は投資家や金融機関から重要視されている指標であり、企業の財務健全性を測るうえで欠かせない要素なのです。

自己資本利益率を さらに深く理解するには、構造を分解して分析することが重要です。次からは、自己資本利益率を収益性・資産効率・財務構造の3つの視点から分析し、それぞれの役割と改善方法について詳しく解説します。

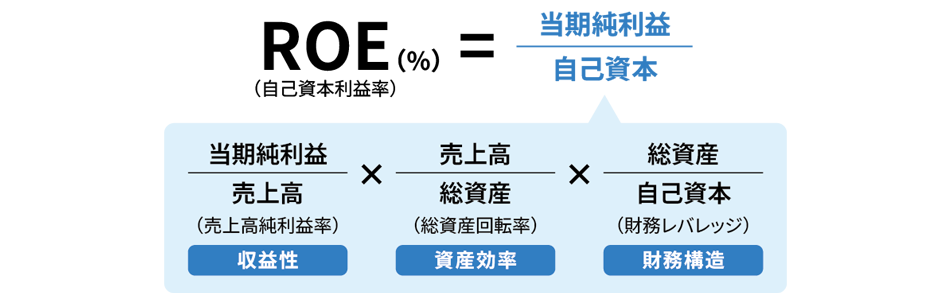

●自己資本利益率(ROE)を分解してわかること

自己資本利益率を深く理解するためには、計算式を分解して分析することが有効です。自己資本利益率は、単に当期純利益を自己資本で割るだけでなく、複数の要素に分解することで、企業の収益性・資産効率・財務構造といった側面から詳細に分析できます。

以下の図表は、自己資本利益率を構成する3つの主要な要素を視覚的に示し、これらを掛け合わせることで自己資本利益率が算出される仕組みを表しています。

自己資本利益率の基本式(当期純利益÷自己資本)は、この図表のように3つの要素に分解できます 。それぞれの要素が企業のどのような状況を示しているのか、順を追って解説します。

■ 収益性 :売上高純利益率(当期純利益÷売上高)

売上高純利益率は売上に対してどれだけの利益を生み出しているかを示す指標で、収益性を評価するのに用いられます。この値が高いほど、効率的に利益が生み出されていることを意味します。

■ 資産効率:総資産回転率(売上高÷総資産)

総資産回転率は、資産がどれだけ効率的に活用されているかを示す指標です。この値が高いほど、企業が資産を有効に活用し、売上の最大化が図られていることを示しています。

■ 財務構造:財務レバレッジ(総資産÷自己資本)

財務レバレッジは自己資本に対する総資産の割合を示し、この値が高いほど、負債を多く利用していることを意味します。

これら3つの要素を掛け合わせると、分子・分母の売上高と総資産が相殺され、最終的に自己資本利益率の基本式となるのです。基本式をこのように要素を分解することで、自己資本利益率が低い場合にどの部分に問題があるのかについて特定できるようになります。たとえば、収益性に課題がある場合は売上高純利益率、資産の効率性に問題がある場合は総資産回転率を改善する必要があります。自己資本利益率の分解は、経営改善のための具体的なアクションを検討する際の指針となるのです。

自己資本利益率(ROE)と総資産利益率(ROA)との違い

企業の経営分析において、自己資本利益率(ROE)と並んで重要視される指標が総資産利益率(ROA)です。いずれも企業の収益性を測るための指標ですが、対象となる資産の範囲が異なるため、それぞれの特徴を理解して活用する必要があります。ここでは、自己資本利益率と総資産利益率の違いや計算方法、総資産利益率から読み取れる情報について詳しく解説します。

●総資産利益率(ROA)との違い

自己資本利益率と総資産利益率の主な違いは、対象とする資産の範囲にあります。- 自己資本利益率の資産:自己資本(株主が出資した資金や利益の蓄積分)

- 総資産利益率の資産:総資本(総資産。企業が保有するすべての資産の合計)

自己資本利益率は株主の視点から企業の収益性を評価する指標であり、株主が投資した資本がどれだけ効率的に利益を生み出しているかを測るのに役立ちます。一方の総資本とは、自己資本だけでなく負債(借入金など)も含む、企業が保有するすべての資産の合計を指します。そのため、総資産利益率は企業全体についての資産の効率性を評価する指標であり、企業が保有するすべての資産をどれだけ効率的に活用して利益を生み出しているかを示します。

●総資産利益率(ROA)の算出方法

総資産利益率は、以下の計算式で求められます。

総資産利益率(ROA)(%)=当期純利益÷総資本×100

- A社:総資産300億円(負債200億円、自己資本100億円)、当期純利益6億円の場合

総資産利益率=6億円÷300億円×100=2% - B社:総資産500億円(負債300億円、自己資本200億円)、当期純利益が25億円の場合

総資産利益率=25億円÷500億円×100=5%

この結果から、B社のほうがA社より総資産利益率が高く、保有する総資産をより効率的に活用して利益を生み出していることがわかります。このように、総資産利益率は企業が保有するすべての資産を活用して、どれだけ効率的に利益を生み出しているかを示す指標です。

●総資産利益率(ROA)からわかること

総資産利益率は、企業が保有するすべての資産をどれだけ効率的に活用して利益を生み出しているかを示す重要な指標です。この指標以下のように変動します。

- 利益が増えると総資産利益率は上昇する

企業の収益力が高まっていることを示し、収益性の改善が効率的な経営を支えていると判断できます。 - 総資産が増えると総資産利益率は低下する可能性がある

資産が効率的に活用されていない、または利益が総資産の増加に追いついていない可能性を示唆します。

このように、総資産利益率は企業の資産活用の効率性や収益性の改善点を見極めるために役立つ指標です。企業の経営状況を把握するために、総資産利益率を定期的に確認することが重要です。

「ROA(総資産利益率)とは?計算式やROE・ROIとの違いをわかりやすく解説」

自己資本利益率(ROE)の目安

自己資本利益率(ROE)は企業の収益性を測る重要な指標ですが、どの程度の数値であれば良いのかという基準が必要です。自己資本利益率の適正水準は業種や経営方針によって異なりますが、一般的に「一般的な目安」「優良とされる水準」「債務超過のリスクがある水準」の3つに分けて考えられます。ここでは、自己資本利益率の具体的な目安とそれぞれの意味について解説します。

●一般的な自己資本利益率(ROE)の目安

一般的に、自己資本利益率の目安は8~10%程度とされています。この水準にある企業は、自己資本を一定の効率で活用し、安定した収益を確保していると考えられます。ただし、業種によって目安となる数値が異なる点には注意してください。

たとえば、製造業や小売業などは設備投資が必要な「資産集約型」の業種のため、自己資本利益率は低くなりがちです。一方で、IT業界やサービス業のように設備投資の負担が少ない業種では、比較的高い自己資本利益率が見込まれます。自社の自己資本利益率を評価する際には、単純に数値だけで判断するのではなく、同業他社の平均値と比較することが重要です。

●優良とされている自己資本利益率(ROE)の目安

自己資本利益率が10%を超える企業は、株主資本を効率的に活用し、高い収益を上げていると評価されます。投資家から優良企業と見なされることも多く、成長力や経営の健全性が高い企業と判断される傾向があります。

ただし、業種ごとに適正な自己資本利益率の水準は異なります。資本集約型の製造業やインフラ関連企業では、多額の設備投資が必要になるため、自己資本利益率が10%を超える企業は少数にとどまります。また、自己資本利益率が極端に高い企業は、過剰な借入金(レバレッジ)によって一時的に数値が高まっている可能性があるため、負債の返済能力など、財務の健全性を総合的に判断することが求められます。

このように、自己資本利益率の数値だけに頼るのではなく、同業他社の平均値と照らし合わせた評価が重要だといえます。

●債務超過と判断される自己資本利益率(ROE)の目安

自己資本利益率がマイナスの場合、企業は債務超過に陥っているか、そのリスクが高い状態にあります。債務超過とは、企業の資産総額よりも負債総額のほうが多い状態のことで、すべての資産を売却しても、借入金などの負を返済しきれない状況を指します。

債務超過の企業は財務基盤が脆弱であるため、金融機関からの融資を受けにくく、資金調達の選択肢が限られるのが特徴です。また、信用リスクが高まることで取引先との関係にも影響が及び、取引条件の悪化や新規契約の獲得が難しくなる可能性があります。

こうした状況を打開するため、自己資本利益率がマイナスの状態が続いている企業は、収益性の改善に加えて、不採算事業からの撤退や遊休資産の売却による負債の圧縮、さらには増資による自己資本の増強など、財務の健全性を回復するための対策が必要です。

自己資本利益率(ROE)を上げる方法

自己資本利益率(ROE)を向上させることは、企業の財務パフォーマンスを改善し、投資家にとってより魅力的な企業となるための重要な取り組みです。自己資本利益率は「当期純利益÷自己資本×100」で算出されるため、分子である利益を増やすか、分母である自己資本を調整することで改善が可能です。ここでは、自己資本利益率を向上させる具体的な方法について解説します。

●利益を増やす

自己資本利益率の向上では、分子である「当期純利益」を増加させることが基本的なアプローチです。企業が利益を増やすことで、自己資本利益率の計算結果も直接改善されます。利益を増やすための方法としては、以下のような例が挙げられます。

- 売上の拡大:新規顧客の開拓や商品・サービスの価格戦略を見直すことで売上を伸ばす

- コスト削減との両立:売上を伸ばしながらコストを適正化し、利益率を改善する

- M&A(企業買収):成長性の高い企業を買収し、収益を拡大することで利益を押し上げる

- 新規事業の展開:高収益を見込める事業を新規展開し、新たな利益源を確保する

●コストを削減する

自己資本利益率の向上には、分子である「当期純利益」を増やすことが重要ですが、もう一つの効果的なアプローチとしてコスト削減も挙げられます。企業の利益は「売上-コスト」で算出されるため、コストを抑えることで直接的に利益が増加し、自己資本利益率の向上につながるのです。コスト削減の方法としては、以下などが考えられます。

- 業務の効率化:デジタルツールの活用や業務プロセスの見直しにより、人的ミスや作業時間を削減し、コストを抑える

- 固定費の削減:オフィス経費の見直しや外注費の適正化などを行う

- 仕入れコストの抑制:原材料の見直しやサプライヤーとの価格交渉に加え、仕入れルートの多様化や大量発注による単価引き下げを活用する

●自己資本を減らす

自己資本利益率の向上に向けては、自己資本のバランスを見直すことも一つの方法です。ただし、自己資本の減少は財務の安定性に影響を与える可能性があるため、慎重な判断が必要です。自己資本を減らす方法として、次のような例が考えられます。

- 自社株買いの実施:発行済みの自社株を市場で買い戻すことで自己資本を減らし、自己資本利益率を向上させる

- 株主への配当増加:利益の一部を株主に還元することで、自己資本の増加を抑えつつ、株主還元を強化する

- 設備投資の活用:新規事業や生産設備の導入など、成長につながる投資を行い、資本の効率的な活用を促す

自己資本利益率(ROE)を確認する際の注意点

自己資本利益率は企業の収益性を示す重要な指標ですが、負債(借入金など)の影響を考慮していないため、この数値だけで経営状況を判断するのは適切とはいえません。自己資本利益率を評価する際には、ほかの財務指標と併せて分析することが重要です。

●自己資本利益率(ROE)と総資産利益率(ROA)を比較する重要性

自己資本利益率をチェックする際には、総資産利益率(ROA)の数値も併せて確認することが重要です。自己資本利益率が高くても、総資産利益率が低い場合は、企業が負債を多く活用して利益を生み出している可能性があります。たとえば、ある企業の自己資本利益率が15%と高かったとしても、総資産利益率が2%と低い場合、その企業は多額の借入を行うことで自己資本利益率を維持している可能性が高いといえます。負債に依存した経営は金利の上昇や景気の悪化による大きなリスクを伴うため、注意が必要です。

このように、自己資本利益率と総資産利益率を比較しながら分析することで、企業の収益性だけでなく、財務の健全性やリスク管理の状況も含めた、より包括的な経営状況の判断が可能となります。

最後に、自己資本利益率を効果的に活用し、企業の経営状況を総合的に把握するための財務データ管理方法を紹介します。

財務管理を効率化し、自己資本利益率(ROE)向上を目指す:クラウドサービスの導入メリット

自己資本利益率(ROE)は、企業の収益性と経営の効率性を測る重要な指標であり、経営改善や投資判断において欠かせません。しかし、自己資本利益率を正しく評価するためには、単に数値を確認するだけでは不十分です。財務データを正確に管理し、ほかの指標と組み合わせて総合的に分析することで、経営状況を的確に把握し、適切な意思決定につなげることが重要です。

自己資本利益率の数値が高いからといって、必ずしも経営が健全であるとは限りません。たとえば、データの管理が不十分であると、一見自己資本利益率が上昇しているようであっても、実際には利益率の低下や過剰な負債によるリスクを抱えていることも考えられます。こうした状況を避けるため、単なる数値の変化だけでなく、財務データの正確性や指標間の関係性を継続的にチェックし、経営の実態を見極める視点が不可欠です。

●クラウドサービス導入で財務管理を効率化

自己資本利益率を適切に管理し活用するには、リアルタイムでの財務データの把握が重要です。また、単に数値の変化を追うのではなく、財務データの正確性を保ち、自己資本利益率をはじめとする財務指標の相関関係を継続的に分析することも求められます。これを実現するためには、データの収集・整理・分析を効率化し、迅速な意思決定につなげるシステムの導入が有効です。

「勘定奉行iクラウド」や「奉行V ERPクラウド」は、財務データの管理と分析を効率化し、企業の経営判断を強力にサポートします。

●勘定奉行iクラウド:中小企業向けの財務管理を効率化

「勘定奉行iクラウド」は中小企業向けに特化した使いやすいクラウド会計サービスで、売上や経費のデータをリアルタイムで管理しながら、自己資本利益率や総資産利益率などの重要指標を迅速かつ正確に算出し、経営状況の可視化を実現します。迅速な戦略立案を可能とする数々の機能で企業の成長をしっかりと支えます。

●奉行V ERPクラウド:経営全体の可視化と意思決定を支援

「奉行V ERPクラウド」は、中堅・大手企業向けに設計されたSaaS型ERPです。財務データと業務データを一元管理することで、経営全体の可視化と効率的な意思決定を実現します。複数の指標を統合的に管理しながら、事業の成長を支える経営基盤の強化をサポートします。

●クラウドサービスを活用し、持続的な成長を目指す

これらのクラウドサービスは、複雑化する経営環境において、企業が持続可能な成長を遂げるための強力なパートナーとなります。

自己資本利益率(ROE)の向上や財務分析の精度向上に課題を抱えている方は、この機会にぜひ「勘定奉行iクラウド」や「奉行V ERPクラウド」の導入をご検討ください。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!