昨年12月20日に「令和7年度税制改正大綱」が公表されました。令和7年度税制改正は、所得税の基礎控除引上げ等による物価対応、中小企業支援、防衛力強化の財源確保などが盛り込まれています。

目次

法人課税

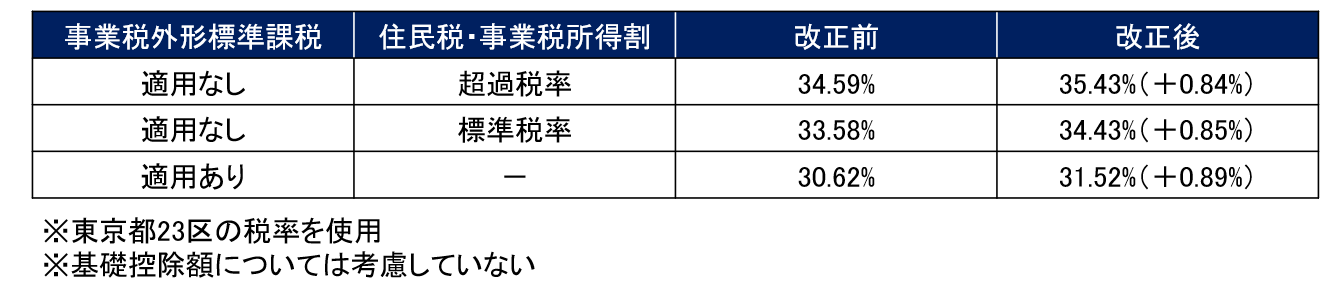

防衛特別法人税(仮称)の創設

概要

防衛力強化のための安定的な財源確保を目的として、法人税額に対して付加的に課税する新たな法人税が創設されます。中小企業に配慮し基礎控除制度が設けられます。

内容

・課税対象:各事業年度の所得に対する法人税を課される法人

・課税標準:基準法人税額※ ― 基礎控除(年500万円(通算法人の場合は基準法人税額の比で配分))

※所得税額控除、外国税額控除等を適用しないで算出した法人税額

・税率:4%

・申告納付:法人税の申告期限と同時

・税額控除:外国税額控除等の適用あり

・欠損金の繰戻還付:各事業年度の所得に対する法人税につき欠損金の繰戻しによる法人税の還付をする場合には、課税事業年度の防衛特別法人税の額のうち一定の算式で計算した金額が併せて還付される

・税効果会計の法定実効税率への影響

適用時期

・令和8年4月1日以後に開始する事業年度から適用

・中間申告は令和9年4月1日以後開始事業年度から適用

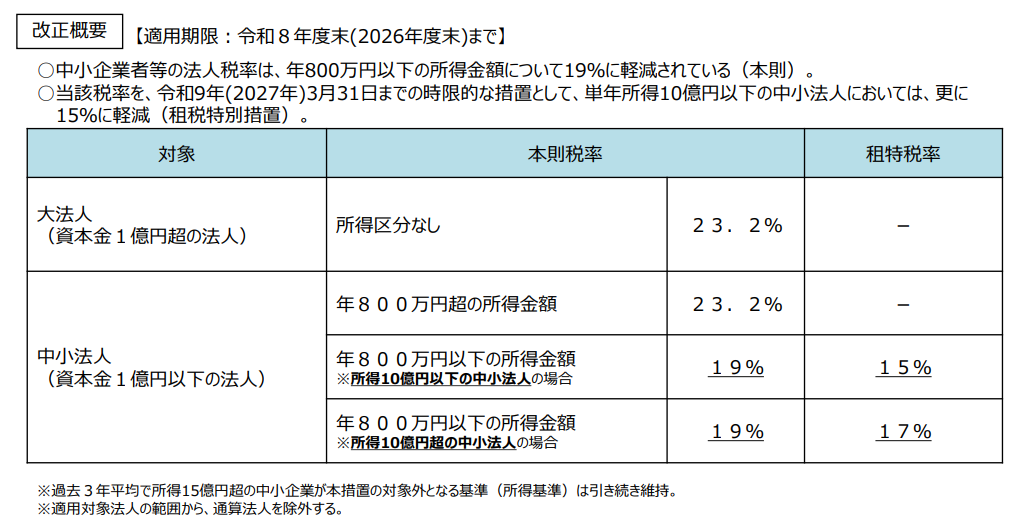

中小企業者等の法人税軽減税率の特例延長

概要

中小企業の経営環境や賃上げ・物価高への対応を考慮し、軽減税率の特例を延長しつつ、高所得企業への見直しが行われます。

内容

・原則:所得800万円以下について15%の軽減税率を維持

・所得10億円超の事業年度:800万円以下の所得に対して17%に引上げ

・適用対象から通算法人を除外

出典:令和6年12月 経済産業省「令和7年度(2024年度)経済産業関係 税制改正について」

適用時期

2年間延長

中小企業経営強化税制の拡充と2年延長

概要

売上高100億円超を目指す成長意欲の高い中小企業の設備投資を促進するため、B類型(収益力強化設備)の投資計画が一定の要件を満たす場合には、対象資産に建物が追加される拡充措置をした上で、2年間延長されます。

内容

B類型の拡充措置

要件:売上高10億円超90億円未満

投資利益率7%以上

売上高100億円超及び年平均10%以上の売上高成長率を目指すこと

給与等支給額を増加させる計画であること

経済産業大臣の確認が必要

投資上限:60億円

※拡充措置の適用を受ける場合、投資計画の計画期間中、中小企業投資促進税制、少額減価償却資産の取得価額の損金算入の特例の適用を受けることができない

税制措置

建物及び附属設備

(1)特別償却

・給与増加割合2.5%以上:取得価額の15%

・給与増加割合5%以上:取得価額の25%

(2)税額控除

・給与増加割合2.5%以上:取得価額の1%

・給与増加割合5%以上:取得価額の2%

※給与増加割合2.5%未満の場合は特別償却、税額控除共に適用不可

機械装置・工具・器具備品・ソフトウェア

(1)特別償却

・即時償却(取得価額の100%)

(2)税額控除

・資本金3,000万円以下:取得価額の10%

・資本金3,000万円超:取得価額の7%

現行類型の適用要件の見直し

・要件:

A類型:生産効率指標を生産量・歩留まり率・投入コスト削減率のいずれかによる評価に明確化する

B類型:投資利益率が5%以上→7%に引上げ

C類型:デジタル化設備は対象除外になる(C類型は廃止)

出典:令和6年12月 経済産業省「令和7年度(2024年度)経済産業関係 税制改正について」

適用時期

2年間延長

地域未来投資促進税制の見直しと3年延長

概要

地域の特性や魅力を活かした地域社会の創出に向け、制度を見直した上で3年間延長されます。

内容

投資規模要件の厳格化

・最低投資額が2,000万円から1億円に引上げ

・前事業年度の減価償却費の25%以上という要件を追加

特別償却率の見直し

・通常の場合:35%(現行40%から引下げ)

対象類型からの除外

・サプライチェーンの強靭化に資する類型を対象から除外

適用時期

・3年間延長

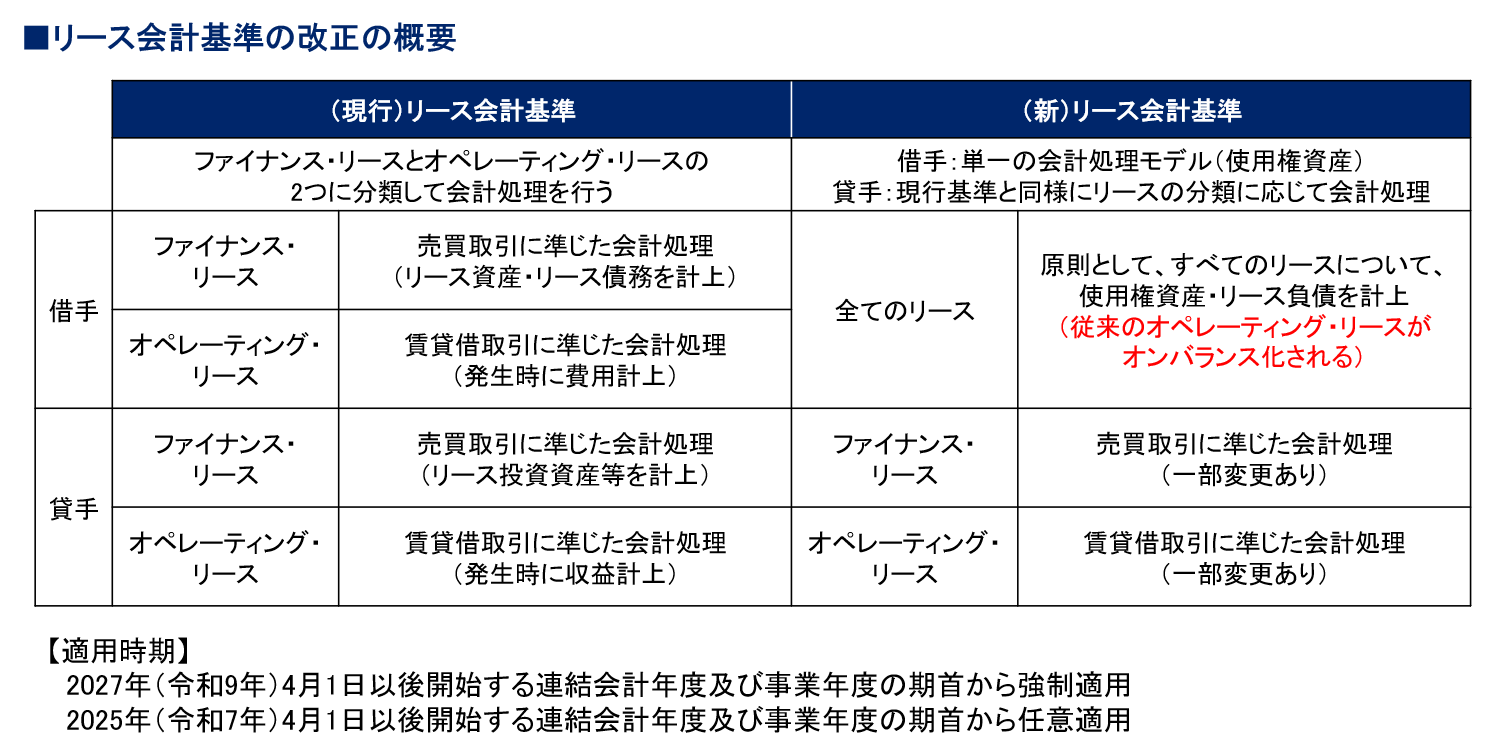

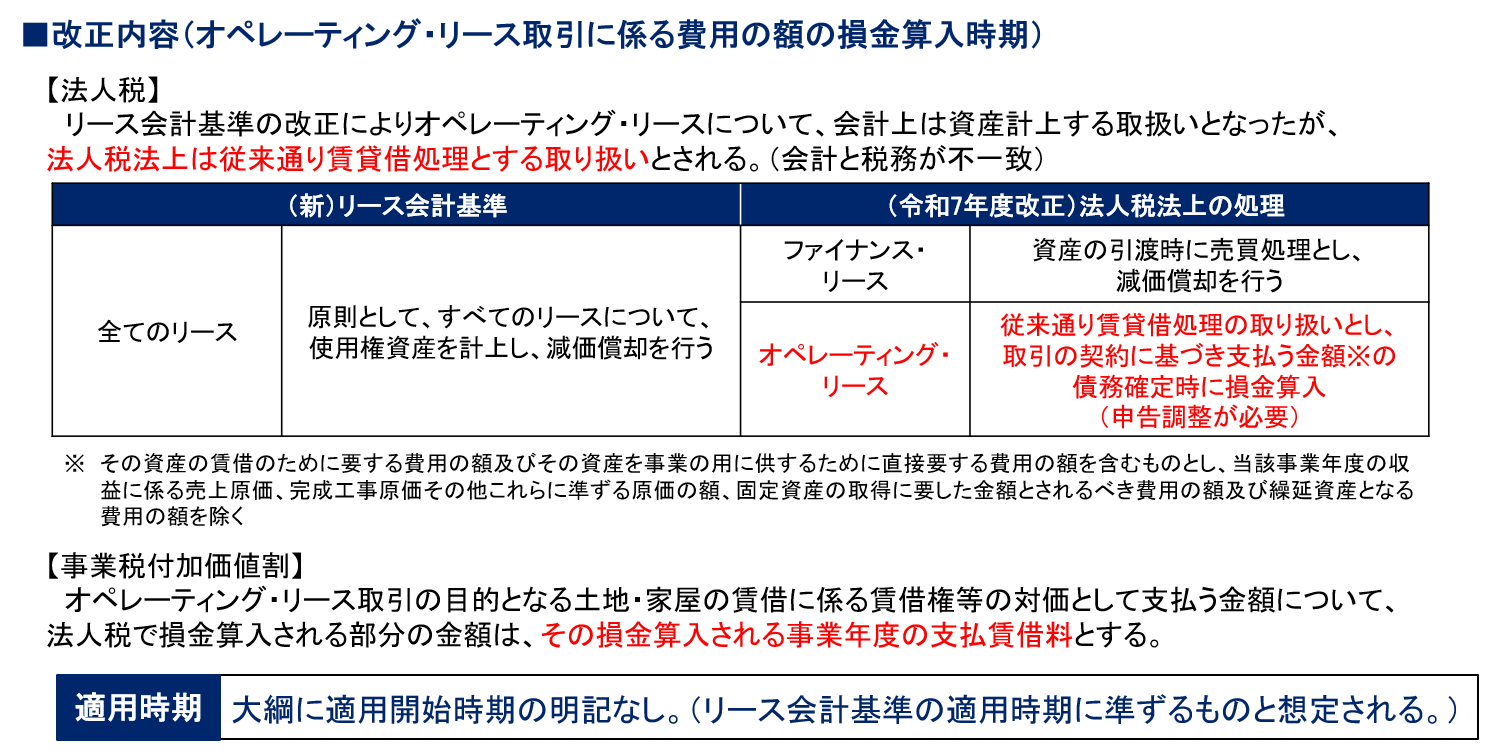

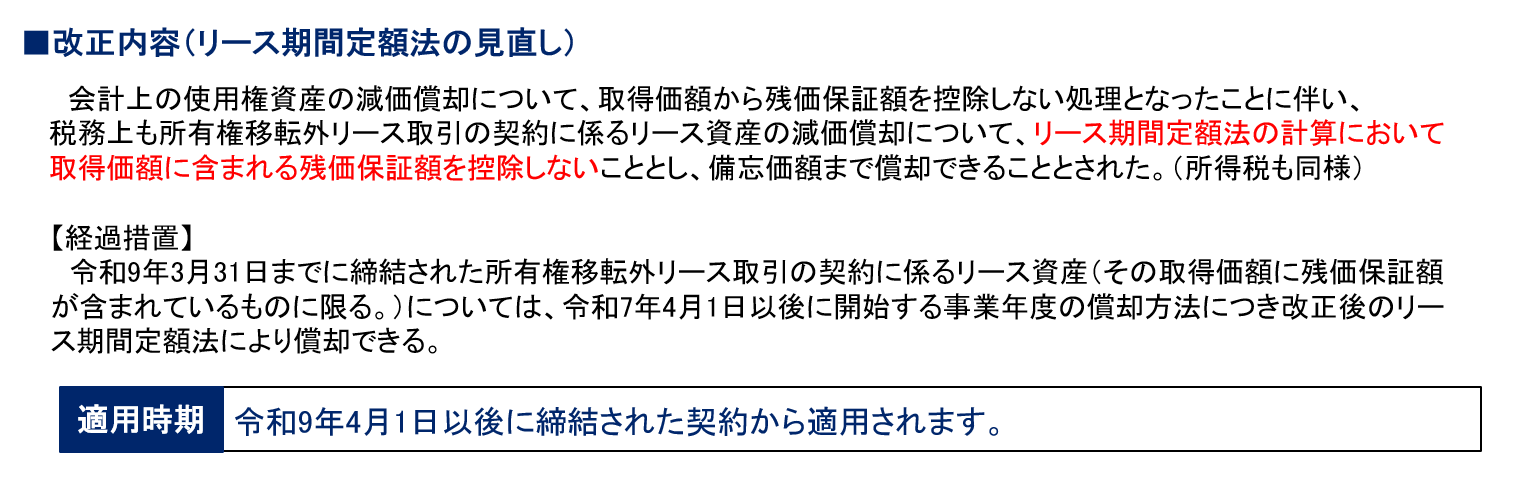

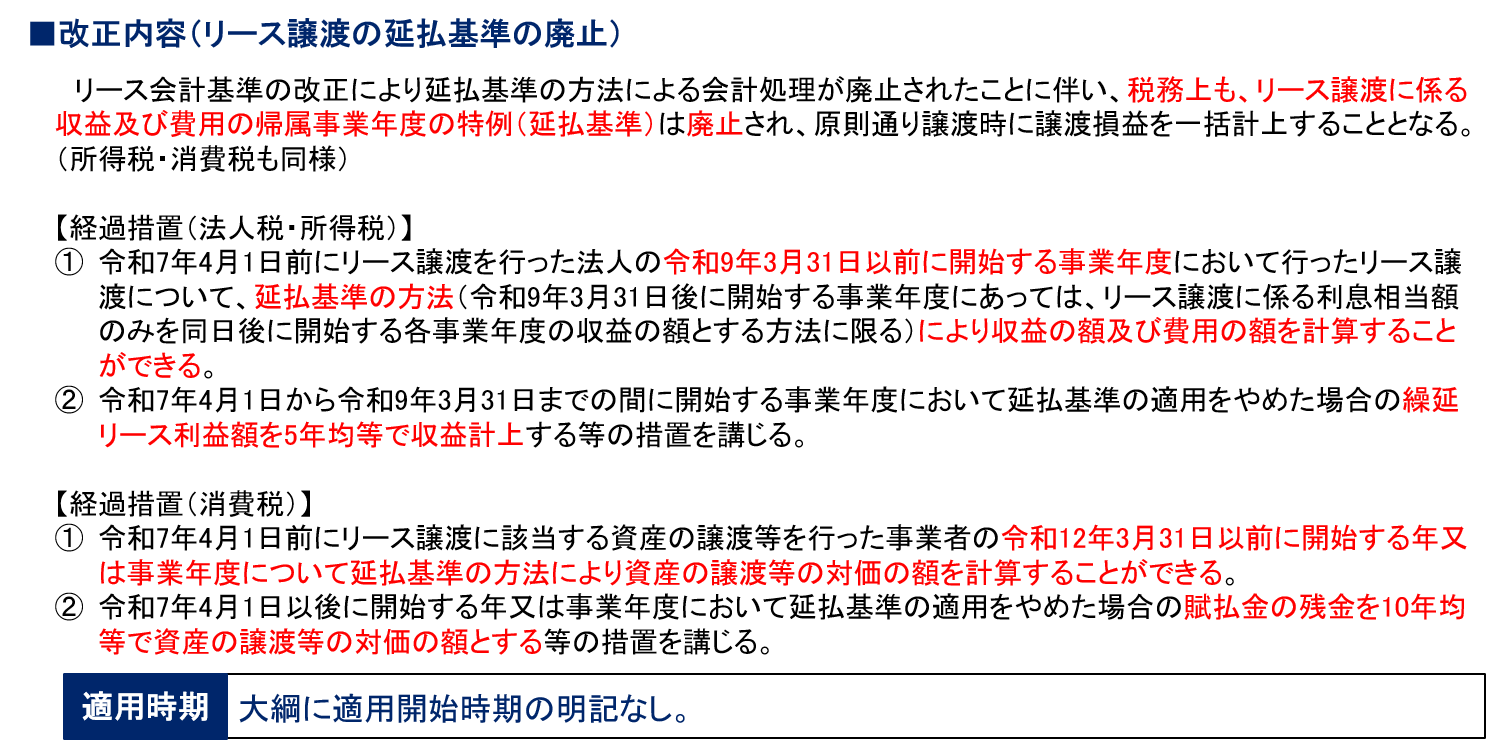

リースに関する取引の見直し

概要

リース取引に関する税務上の取扱いを抜本的に見直し、オペレーティング・リース取引の費用計上時期を明確化するとともに、リース譲渡に係る収益・費用の特例が廃止されます。また、所有権移転外リース取引に係る減価償却方法についても見直しが行われます。

内容

留意点

事業税の付加価値割の課税標準算定にも影響

会計処理との整合性に配慮した改正

実務への影響を考慮した経過措置の設定

所得課税

基礎控除額の引上げ

改正の概要

物価上昇による実質的な税負担増加への対応として、所得税の基礎控除額が10万円引き上げられます。

具体的な内容

合計所得金額に応じた控除額は以下のとおり改正されます

・2,350万円以下の場合:58万円(現行48万円)

・2,350万円超2,400万円以下:48万円(現行32万円)

・2,400万円超2,450万円以下:32万円(現行16万円)

・2,450万円超2,500万円以下:16万円(現行0円)

適用時期

・令和7年分以後の所得税について適用

・給与等および公的年金等の源泉徴収は令和8年1月1日以後の支払分から適用

給与所得控除の最低保障額引上げ

改正の概要

就業調整への対応と物価上昇への対応の観点から、給与所得控除の最低保障額が10万円引き上げられます。

具体的な内容

・最低保障額を現行の55万円から65万円に引上げ

・給与収入に対する控除率は現行どおり

・源泉徴収税額表(月額表、日額表)も併せて改正

適用時期

・令和7年分以後の所得税について適用

・源泉徴収は令和8年1月1日以後の支払分から適用

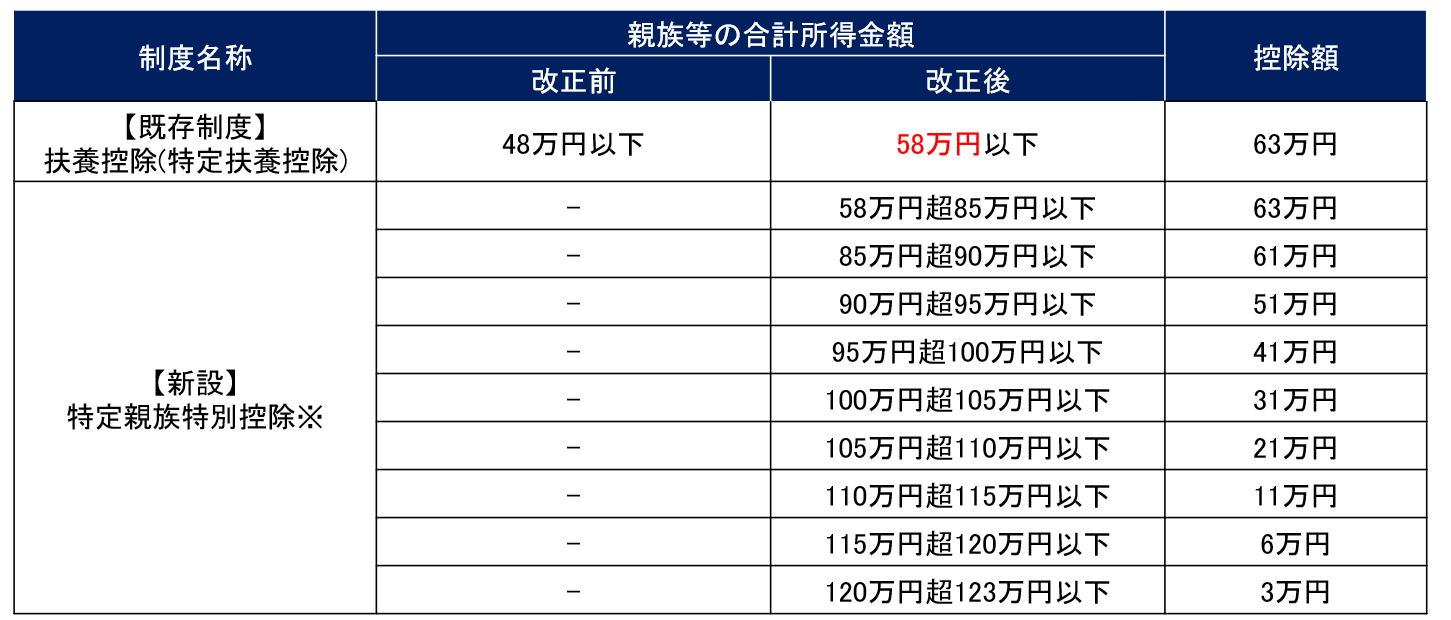

大学生年代の特定親族特別控除の創設

改正の概要

人手不足対策としての就業調整対策の観点から、大学生等の就労を促進するための新たな所得控除制度が創設されます。

具体的な内容

対象者要件

・19歳以上23歳未満の親族等

・合計所得金額が123万円以下の者

適用時期

・令和7年分以後の所得税から適用

扶養親族等の合計所得金額要件の引上げ

改正の概要

基礎控除の引上げに合わせ、各種所得要件の判定金額ついても10万円の引上げが行われます。

具体的な内容

以下の制度における所得金額要件を48万円から58万円に引上げ

・同一生計配偶者の要件

・扶養親族の要件

・ひとり親の生計を一にする子の要件

関連する見直し

・勤労学生の合計所得金額要件:75万円→85万円

・家内労働者等の必要経費の最低保障額:55万円→65万円

適用時期

・令和7年分以後の所得税について適用

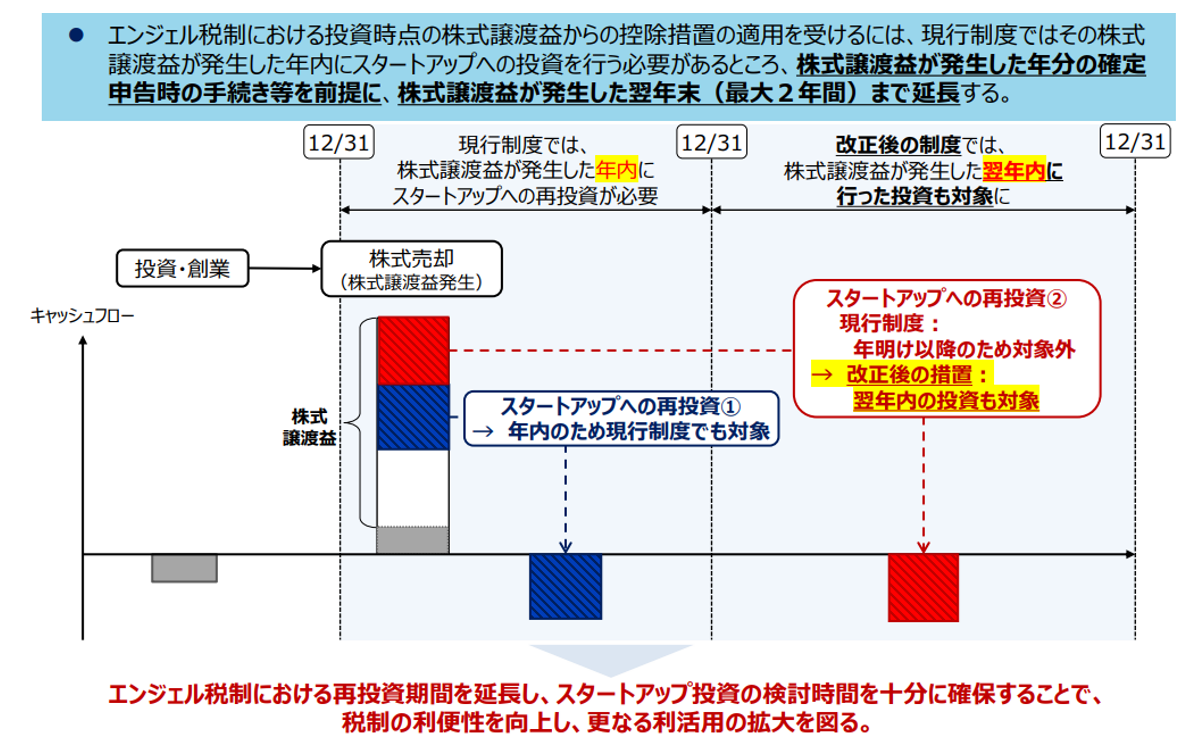

エンジェル税制の見直し

概要

スタートアップへの投資促進を図るため、再投資を促進する新たな制度が創設されます。特に、譲渡益の発生と再投資のタイミングのずれに対応した施策となります。

内容

・繰戻し還付制度の創設

譲渡益が発生した年の翌年の投資について、譲渡益を発生年に遡って投資額相当を控除

還付申告が可能

出典:令和6年12月 経済産業省「令和7年度(2024年度)経済産業関係 税制改正について」

・再投資非課税措置の見直し

株式取得の翌年末までの売却は課税

健全な制度利用の促進措置を導入

適用時期

・令和7年分以後の所得税から適用

・制度の継続性を確保しつつ、適正な運用を図る

iDeCoの拠出限度額引上げ

概要

私的年金の充実による老後の資産形成を支援するため、拠出限度額が引き上げられます。

内容

・拠出限度額の引上げ

企業型:月額6.2万円(現行5.5万円)

個人型(自営業者など第1号被保険者):月額7.5万円(現行6.8万円)

個人型(会社員など第2号被保険者:企業年金の加入者):月額6.2万円(現行2.0万円)

個人型(会社員など第2号被保険者:企業年金がない者):月額6.2万円(現行2.3万円)

・対象者の拡大

60歳以上70歳未満の一定の者

適用時期

・確定拠出年金法等の改正後に適用

【iDeCoに係る退職所得控除の見直し】

概要

退職手当等の支払を受ける年の前年以前9年内にiDeCoなどの老齢一時金(確定拠出年金法の老齢給付金として支給される一時金)の支払を受けている場合の退職所得控除額の計算について、適正化が図られます。

内容

・老齢一時金の受給が先行する場合でも、退職手当等の退職所得控除額の計算における勤続期間等の重複排除の特例の対象とする

・老齢一時金に係る退職所得の受給に関する申告書の保存期間を7年から10年に延長

・老齢一時金の支払時期と退職手当等の支払時期の関係性を明確化

適用時期

・令和8年1月1日以後に老齢一時金の支払を受けている場合であって、同日以後に支払を受けるべき退職手当等について適用

・申告書の保存期間延長についても同様

生命保険料控除の拡充(子育て世帯向け)

概要

子育て世帯への支援強化の観点から、23歳未満の扶養親族を有する場合の生命保険料控除が拡充されます。従来の控除制度の枠組みを維持しながら、特定の条件下での控除額を増額する形となっています。

内容

新生命保険料に係る一般生命保険料控除の計算方法が次のように変更されます

・年間保険料3万円以下:全額控除

・3万円超6万円以下:保険料×1/2+1.5万円

・6万円超12万円以下:保険料×1/4+3万円

・12万円超:一律6万円

また、控除の上限額についても見直しがあります

・一般生命保険料控除の限度額を6万円に引上げ(現行4万円)

・3つの保険料控除の合計限度額は12万円を維持

適用時期

・令和8年分所得税から適用

・一時払生命保険は2万円上乗せ措置期間中は控除対象維持

住宅ローン控除の特例措置の延長

概要

子育て世帯等の住宅取得支援の観点から、認定住宅等に係る住宅ローン控除の借入限度額の上乗せ措置が延長されます。環境性能や子育て対応といった政策目的と連動した制度設計となっています。

内容

特例対象者の借入限度額を住宅の区分に応じて以下のように設定

・認定住宅:5,000万円

・ZEH水準省エネ住宅:4,500万円

・省エネ基準適合住宅:4,000万円

特例対象者の要件:

・40歳未満の者で配偶者がいる場合

・40歳以上の者で40歳未満の配偶者を有する者

・年齢19歳未満の扶養親族を有する者

適用時期

・令和7年1月1日から同年12月31日までの入居者に適用

・床面積要件の緩和措置は令和7年12月31日までに建築確認を受けた住宅が対象

その他

電子帳簿等保存制度の見直し

概要

電子取引の取引情報に係る電磁的記録の保存について、一定の要件を満たすシステムを使用する場合には、重加算税の加重措置(10%加重)の対象から除外されることとなります。

内容

重加算税の加重措置の適用除外となる要件

以下の要件を全て満たし、かつ事前に届出書を提出している場合

(1) システム要件

・訂正・削除の履歴が確認できる特定電子計算機処理システムの使用

・変更や削除ができないシステムも含む

(2) 記録要件

・取引情報の金額に関する訂正・削除の履歴確認が可能

・帳簿との相互関連性を確認できること

(3) 保存要件

・重要書類の記録内容と帳簿記録との関連性を確認可能

・特定システムによる保存の事実確認が可能

適用時期

・令和9年1月1日以後に法定申告期限等が到来する国税について適用

アクタス税理士法人

藤田 益浩(ふじた ますひろ)氏

中小企業と経営者への税務コンサルティングを中心にサービス提供を行っている。経営者の身近なアドバイザーとなる親身なコンサルティングを信条としている。その他、税務会計に関するセミナー講師も多数行っている。

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)