財務・会計の実務で必ず理解しておくべき概念の一つが「減価償却」です。

減価償却とは、固定資産を長期間使用するにあたって、その取得コストを耐用年数に応じて分割し、毎年の経費として計上する会計処理です。この仕組みを用いることで、資産の価値減少を正確に把握し、計画的な設備投資や適切な税務申告を実現できます。

本記事では、減価償却の基本から、計算方法や仕訳の具体例、税務上のポイントまで、初心者にもわかりやすく解説します。

目次

- 減価償却の基礎知識

- 減価償却の対象となる資産・ならない資産

- 減価償却を行うメリット

- 減価償却の計算方法

- 減価償却の仕訳方法と仕訳例

- 減価償却に関するよくある質問

- 減価償却とは?効率的な固定資産管理で企業の財務戦略を強化する

減価償却の基礎知識

減価償却は、企業の財務管理や税務申告において欠かせない会計プロセスの一つです。具体的には、固定資産が時間経過に伴って失っていく価値を適切に反映させることであり、減価償却を行うことで経営陣は企業の財務状況を正確に把握し、的確な投資判断や事業戦略の立案を行えるようになります。

このセクションでは、減価償却の基本的な仕組みや重要性について詳しく解説していきます。

●減価償却の仕組み

減価償却とは、固定資産の取得に要した支出(取得価額)を、その資産が使用できる期間(耐用年数)に応じて分割し、毎年の費用として経費計上する会計処理です。

減価償却の目的は、事業に使用する資産の価値減少を費用に適切に反映させることです。「費用収益対応の原則」に従い、該当の資産がもたらす収益に対して取得コストを計画的に配分していきます。

減価償却の対象となる資産(減価償却資産)は、以下の要件を満たすものです。

- 使用期間が1年以上で、取得価額が10万円以上であること

- 事業のために使用する資産であること

- 時間の経過や使用によって価値が減少する資産であること

例:建物や機械装置、車両、パソコンなど

減価償却は、耐用年数まで使用することで、取得価額に見合う資産価値をすべて使い果たすという考え方が基本です。

出典:国税庁 「No.2100 減価償却のあらまし」

●減価償却の基本的な考え方

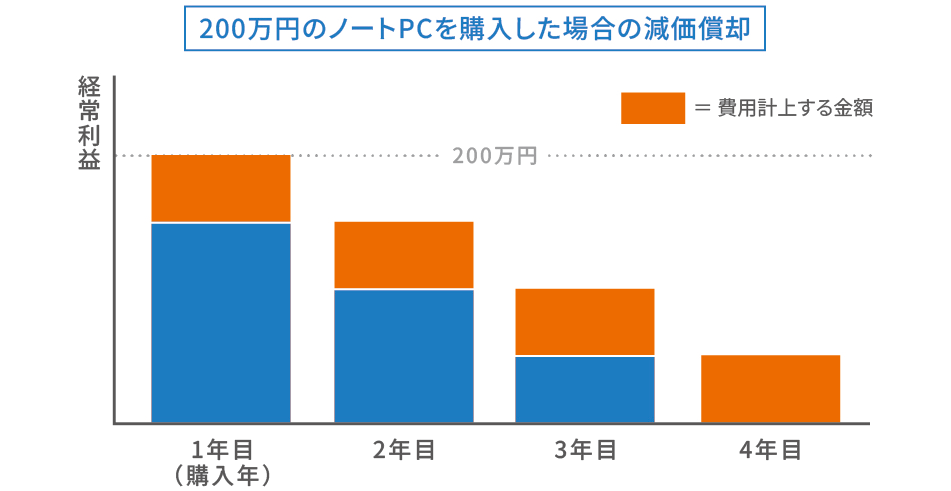

200万円のノートPCを購入した場合を例に考えてみましょう。ノートPCの法定耐用年数は4年です。この場合、200万円の取得価格を4年間で配分することになるため、毎年50万円(200万円÷4年)ずつを減価償却費として計上します。

次の図は、この例の減価償却の過程を示すもので、資産価値が年々減少していく様子がわかります。

このように、減価償却は固定資産の取得費用を耐用年数に応じて分散させ、毎期の経費として計上する仕組みです。この例では、200万円の取得価額を4年間で均等に配分し、毎年50万円を減価償却費として計上することで、PCの使用期間全体で費用を正確に把握することが可能です。

●減価償却で知っておきたい主な関連用語

・耐用年数

減価償却資産の使用可能期間として、種類ごとに定められた年数です。会計上の耐用年数も、一般的に税務上の耐用年数(法定耐用年数)に合わせられています。法定耐用年数は財務省令の別表で細かく規定されており、国税庁がその主要部分をまとめた耐用年数表を公開しています。

参考:国税庁 「主な減価償却資産の耐用年数表」

・取得価額

固定資産の取得に要した金額のことです。購入価格に、付随費用(運送費、据付費用など)を加えた金額を計上します。

・残存簿価(備忘価額)

耐用年数が経過した時点での資産の見積価額です。現在は税務上、残存簿価(備忘価額)を1円とする取り扱いが一般的です。

・減価償却費

固定資産の取得価額を各期に分配した金額です。損益計算書の費用として計上します。

・事業供用日

固定資産を実際に事業の用に供した日付を指します。減価償却の開始日は、原則としてこの日の属する事業年度からです。

・少額減価償却資産

少額減価償却資産とは、次のいずれかに該当する減価償却資産を指します。

- 使用可能期間が1年未満のもの

- 取得価額が10万円未満のもの

これらは購入時に全額を経費として計上できます。

参考:国税庁 「No.5403 少額の減価償却資産になるかどうかの判定の例示」

一括償却資産

取得価額が10万円以上20万円未満の減価償却資産のことです。3年間で均等に償却する方法を選択できます。

・少額減価償却資産の特例

取得価額が30万円未満の減価償却資産を、年間300万円を限度として一括で経費計上できる特例です。適用対象は、青色申告を行う法人のうち、従業員数が500人以下で、資本金または出資金の額が1億円以下の中小企業等に限られます。なお、令和8年(2026年)3月31日までの時限措置となっています。

参考:国税庁 「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

減価償却の対象となる資産・ならない資産

企業が所有する資産には、減価償却の対象となるものと、そうでないものがあります。ここでは、具体例を交えて説明します。

●減価償却の対象となる資産

・有形固定資産

物理的な形態を持ち、長期間にわたって事業に使用される資産を指します。建物(オフィスビルや工場など)、建物附属設備(空調設備や照明設備など)、構築物(駐車場や外構工事など)、機械装置(生産ラインや工作機械など)、車両運搬具(営業車やトラックなど)、工具器具備品(オフィス家具やパソコンなど)が該当します。

・無形固定資産

物理的な実体は持たないものの、事業活動に貢献する価値のある資産を指します。ソフトウェア(基幹システムや業務管理システムなど)、特許権、商標権、営業権などが該当します。これらは、取得価額と利用可能期間に応じて償却を行います。

・生物

事業目的で使用される生物資産を指します。畜産業における家畜(乳牛や肉牛、種豚など)や農園芸における果樹(みかんの木やりんごの木など)が該当します。これらは、種類ごとに定められた耐用年数で償却を行います。

●減価償却の対象とならない資産

・経年によって価値が減少しないと考えられるもの

土地や歴史的価値を持つ美術品、骨董品などが該当します。これらは時間が経過しても価値が減少しないため、減価償却の対象外です。たとえば、オフィスビルの敷地や、社屋に飾られている絵画などは減価償却できません。

参考:国税庁 「減価償却資産(第19号関係)」

減価償却を行うメリット

減価償却には、節税効果や現金の確保、正確な損益把握など、財務面で多くのメリットが存在します。特に中小企業にとって、これらのメリットは、安定した経営を実現するために重要です。

ここでは、減価償却を行うことで得られる主な5つのメリットについて解説します。

●節税対策につながる

減価償却費は、資産の取得価額を耐用年数に応じて配分し、各年度の経費として計上する処理です。この経費計上によって、税金計算の基準となる所得金額を減らせるため、節税効果が得られます。

たとえば、取得価額1,000万円の機械設備を耐用年数10年の定額法で償却する場合、毎年の経費は100万円です。つまり、各年度の所得金額が100万円ずつ減少することになるため、結果として税負担が抑えられるのです。

●現金を手元に残しやすい

減価償却は帳簿上の処理であるため、配分した金額を実際に毎年支払うわけではありません。そのため、減価償却費を計上しても現金は手元に残り、企業内に留保できます。これは、資金繰りの改善や将来の投資に向けた資金確保につながります。

●損益を実態に近い形で把握しやすい

減価償却では、時間経過に伴って減っていく固定資産の価値を、毎年の経費として計上できます。その結果、各事業年度の売上に対する適切な経費がわかるため、企業の実際の経営成績を正確に把握することが可能です。このような正確な損益把握は、経営判断や投資判断の精度向上に欠かせません。

●減価償却で資産を費用化できる

減価償却は、固定資産の取得費用を使用期間にわたって分割し、各期の利益に対応する費用として計上する仕組みです。

たとえば、機械設備を使用して製品を製造し、その売上を現金として回収する一方で、減価償却によって設備の取得コストを耐用年数に応じて徐々に費用化できます。これは、固定資産を持ちながらも、その資産を活用して得た現金を次の設備更新や事業拡大のための資金に充当できることを意味します。

●自己金融効果がある

減価償却費は、現金支出を伴わない費用という特性があります。よって、減価償却費を計上することで課税所得が減少し、減価償却費相当の現金を手元に残せます。ただし、この自己金融効果は会計上の概念であり、必ずしも同額の現金が手元に残るわけではないことに注意してください。

減価償却の計算方法

減価償却費の計算を正確に行うためには、まず資産の耐用年数を確認し、適切な償却方法を選択することが重要です。ここでは、定額法・定率法・生産高比例法・リース期間定額法の各償却方法について、計算式やメリットとデメリットを詳しく解説します。

【参考】「減価償却費はどう計算する?定額法・定率法の計算方法や注意点を解説」

●定額法

定額法は、資産の取得価額に対して毎年同じ償却率を適用し、一定額の減価償却費を計上する方法です。計算がシンプルでわかりやすいため、多くの企業が採用しています。

計算式:

減価償却費=取得価額×定額法の償却率

特徴:

- 耐用年数ごとに決められた一定の償却率を使用

- 毎年同額の減価償却費を計上

- 初心者にも扱いやすい基本的な償却方法

メリット:

- 計算が簡単で手間が少ない

- 毎年の経費額が一定で資金計画が立てやすい

- 資産購入初年度の減価償却費が定率法より少なく、利益を多く残せる

デメリット:

- 資産購入初年度の節税効果が定率法と比べると小さい

- 法人税申告では特定の届け出が必要(一部資産を除く)※

※建物、建物附属設備、構築物、ソフトウェアなどは、法人・個人事業主を問わず定額法の採用が法令で義務付けられているため、届け出は不要です。一方、機械設備、車両運搬具、工具器具備品などは、法人が定額法を採用する場合、事前に税務署への届け出が必要です。

参考:国税庁 「No.2100 減価償却のあらまし」

<計算例>

小型車(耐用年数4年、取得価額100万円)の場合:

耐用年数4年における定額法の償却率は0.25

各年の減価償却費:

1年目:100万円×0.25=25万円

2年目:100万円×0.25=25万円

3年目:100万円×0.25=25万円

4年目:24万9,999円(備忘価額1円を残す)※

※備忘価額:耐用年数経過後の帳簿上の価値(残存簿価)は1円とすることが税法で定められています。

●定率法

定率法は、資産の未償却残高(取得価額から過去の減価償却費を差し引いた額)に償却率を掛けて減価償却費を算出する方法です。初年度の償却額が大きく、その後は徐々に減少していくため、早期の費用化が可能です。

計算式:

減価償却費=未償却残高×定率法の償却率

特徴:

- 毎年の未償却残高に一定の償却率を掛けて計算

- 年々減価償却費が逓減していく

- 資産の価値が使用初期に大きく減少する実態に即した方法

メリット:

- 資産購入初年度の減価償却費が多く、大きな節税効果が得られる

- 設備投資コストを早期に回収できる

- 資産の経済的価値の減少パターンに合致している

デメリット:

- 計算が複雑で手間がかかる

- 後年の減価償却費が少なくなるため、資産更新時の資金計画に注意が必要

- 建物、建物附属設備、構築物、ソフトウェアなどには適用できない

<計算例>

設備(耐用年数5年、取得価額500万円)の場合:

耐用年数5年の定率法償却率:0.4

各年の減価償却費:

1年目:500万円×0.4=200万円

2年目:(500万円-200万円)×0.4=120万円

3年目:(300万円-120万円)×0.4=72万円

以降も同様に計算(ただし、償却保証額を下回る場合は改定償却率を使用)

償却率は法定耐用年数に応じて定められており、定額法より高い率が設定されています。法人は原則として定率法を使用しますが、個人事業主は原則として定額法を使用します。ただし、届出を行うことで変更が可能です。

●生産高比例法

生産高比例法は、資産の実際の使用量や生産量に応じて減価償却費を計算する方法です。主に鉱業用資産など、使用量や生産量によって価値が減少する特定の資産に適用されます。

計算式:

減価償却費=取得価額×(当期の実際生産高÷見積総生産高)

特徴:

- 資産の使用実績に基づいて減価償却費を計上

- 鉱業での利用が一般的

- 生産量や使用量の変動に応じて費用が変動

メリット:

- 実際の使用量に応じた費用計上が可能

- 収益と費用の対応関係が明確

- 設備の稼働状況を適切に反映できる

デメリット:

- 毎期の使用量データを正確に把握する必要がある

- 見積総生産高の算定が難しい

- 生産量の変動により減価償却費が不安定になる可能性がある

- 適用できる資産が限定されている(主に鉱業用資産)

<計算例>

鉱山設備(取得価額2,000万円、見積総生産高10万トン)の場合:

当期の実際生産高:1万5,000トン

減価償却費:2,000万円×(1万5,000トン÷10万トン)=300万円

使用量や生産量の実績を正確に記録管理することが重要です。また、法人税法上、生産高比例法の適用は主に鉱業用資産に限定されています。

●リース期間定額法

リース期間定額法は、リース資産の取得価額をリース期間にわたって均等に費用配分する方法です。所有権移転外ファイナンス・リース取引に特化した償却方法として採用されています。

計算式:

減価償却費=(リース資産の取得価額 - 残価保証額)÷リース期間の月数×当期におけるリース期間の月数

特徴:

- リース資産専用の償却方法

- 契約期間に応じて均等に費用を配分

- 残価保証額がある場合はそれを考慮して計算

メリット:

- 計算が簡単で分かりやすい

- 費用の平準化により損益管理がしやすい

- 毎期の費用が一定で予算管理が容易

デメリット:

- リース契約の変更時に再調整が必要

- 契約条件による制約を受け柔軟性に欠ける

- 中途解約時の処理が複雑になる可能性

<計算例>

OA機器(取得価額120万円、リース期間3年、残価保証額なし)の場合:

月間の減価償却費:120万円÷(3年×12ヶ月)=3.33万円

年間の減価償却費:3.33万円×12ヶ月=40万円

リース契約内容(残価保証額の有無、契約期間など)を確認し計算することが重要です。なお、一定の要件を満たす中小企業は、リース資産としての計上を行わず、毎月のリース料を費用処理する方法(賃貸借処理)を選択することもできます。

参考:公益社団法人リース事業協会 「中小企業のリース会計税制」

減価償却の仕訳方法と仕訳例

減価償却の仕訳方法は、大きく分けて「直接法」と「間接法」の2種類です。どちらの方法を選択するかは、企業の経理体制や固定資産の管理方針に応じて異なります。ここでは、それぞれの仕訳方法の特徴とメリットやデメリット、具体的な仕訳例を解説します。

●直接法の場合

直接法は、固定資産の帳簿価額から減価償却費を毎年、直接差し引く仕訳方法です。この方法では、固定資産の価値が減価償却費の計上と同時に減少していくため、未償却残高(現在の資産価値)を即座に確認できます。

メリット

- 計算方法がシンプルで分かりやすい

- 帳簿上で未償却残高(現在の資産価値)を即座に確認できる

- 初心者でも扱いやすく、誤記入のリスクが少ない

デメリット

- 固定資産の取得価額の履歴が不明確になる

- 減価償却の累計額が把握しにくい

- 資産の使用状況の分析が困難になる可能性がある

<仕訳例>

取得価額100万円、耐用年数4年の備品を定額法で償却する場合:

年間の減価償却費は25万円(100万円 ÷ 4年)となります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 減価償却費 | 250,000 | 固定資産 | 250,000 | 備品(取得価額1,000,000円) |

この仕訳によって、固定資産の帳簿価額が直接減少し、同時に費用として減価償却費が計上されます。減価償却費を計上するごとに、固定資産の帳簿価額は徐々に減少していきます。

●間接法の場合

間接法は、固定資産の取得価額はそのままにして、「減価償却累計額」という別の勘定科目を設けて減価償却費を計上する方法です。これによって、固定資産の取得価額を維持しながら、減価償却の進捗状況を管理できます。

メリット

- 固定資産の取得価額が帳簿上で常に確認できる

- 減価償却の累計額を明確に把握できる

- 資産の使用状況や償却進捗度を詳細に分析できる

- 資産の取得から除却までの履歴を追跡可能

デメリット

- 直接法と比べて仕訳がやや複雑になる

- 未償却残高の計算に一手間必要

- 管理すべき勘定科目が増える

<仕訳例>

取得価額100万円、耐用年数4年の備品を定額法で償却する場合:

年間の減価償却費は25万円(100万円 ÷ 4年)となります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 減価償却費 | 250,000 | 減価償却累計額 | 250,000 | 備品(取得価額1,000,000円) |

貸借対照表上の表示

| 固定資産 | ||

| 備品 | 1,000,000 | |

| 減価償却累計額 | (250,000) | |

| 備品(純額) | 750,000 | |

このように、間接法では固定資産の取得価額と減価償却累計額を別々に管理することで、より詳細な資産管理が可能です。実務では、固定資産の履歴管理や分析の必要性から、この間接法が一般的に採用されています。

減価償却に関するよくある質問

減価償却は、企業の会計処理や税務申告において非常に重要な役割を果たすプロセスですが、具体的な手続きや適用条件について疑問を感じる方も少なくありません。ここでは、実務でよく寄せられる質問について、法令や実務上の取り扱いをふまえて解説します。

- 法人は、減価償却を任意に行えるって本当?

-

法人税法第31条により、税務申告においては償却限度額の範囲内で減価償却費の計上を任意に選択できます。ただし、以下の重要な制限があります。

- 企業会計上の決算報告では減価償却は必須

- 恣意的な利益操作を目的とした減価償却の調整は認められません

出典:e-Gov 法令検索「法人税法 第31条 減価償却資産の償却費の計算及びその償却の方法」

出典:e-Gov 法令検索「所得税法 第49条 減価償却資産の償却費の計算及びその償却の方法」

- 減価償却はどのタイミングで行う?

-

減価償却は、固定資産を事業の用に供した時点(事業供用日)から開始します。

- 原則として事業年度末に一括して計算・計上

- 月次決算を行う場合は、年間の減価償却費を12で割って毎月計上することも可能

- 期中に資産を除却・売却した場合は、その時点まで月割りで計算

- 減価償却中の資産を売却・除去・廃棄した場合はどう処理する?

-

処分時には以下の手順で処理を行います。

- 処分時点までの減価償却費を月割りで計上

- 帳簿価額と売却価額との差額を固定資産売却損益として処理

- 除却・廃棄の場合は、帳簿価額を固定資産除却損として処理

- 年度の途中で減価償却資産を取得した場合はどう処理する?

-

事業年度内の減価償却費は月数按分で計算します。

- 事業供用月から年度末までの月数に応じて按分

- 例:7月取得の場合、年間の減価償却費の9/12(7月から3月まで)を計上

- 中古資産の耐用年数はどう算出する?

-

以下の3つの方法から選択できます。

- 法定耐用年数をそのまま使用する方法

- 見積法:実際の使用可能期間を見積もる

- 簡便法:法定耐用年数の一定割合を使用

ただし、算出された年数が2年未満となる場合でも、最低2年以上の耐用年数設定が必要です。

- 減価償却資産の償却方法を変更するには?

-

以下の手続きが必要です。

- 税務署長への変更申請書の提出

- 変更予定事業年度開始前日までに申請

- 現行の償却方法採用から3年以上経過が条件

なお、建物、建物附属設備、構築物は定額法が法定されており、変更できません。

- 取得価額には資産の本体価格以外も含まれる?

-

以下の付随費用も取得価額に含まれます。

- 運送費

- 据付費用

- 試運転費用

- 購入手続きの諸費用

ただし、取得後の維持費用は含まれません。

- 取得価額に消費税は含まれる?

-

会社の経理方式によって取り扱いが異なります。

- 税込経理方式:消費税を含めた金額を取得価額とする

- 税抜経理方式:消費税を除いた金額を取得価額とする

採用した方式は継続して適用する必要があります。

- 定額法と定率法のどちらで計算したほうが良い?

-

それぞれの特徴を考慮して選択します。

定額法が適している場合:

- 毎年の収益が安定している資産

- 使用による価値減少が均等的な資産

- 長期的な資金計画を重視する場合

定率法が適している場合:

- 技術革新の早い資産

- 使用初期の価値減少が大きい資産

- 早期の費用化による節税効果を重視する場合

ただし、建物、建物附属設備、構築物は法令により、定額法のみが認められています。

減価償却とは?効率的な固定資産管理で企業の財務戦略を強化する

本記事では、減価償却の基本概念から具体的な計算方法や仕訳例、税務上の注意点まで幅広く解説してきました。減価償却は、単なる会計処理ではなく、企業の財務戦略に大きな影響を与える重要な要素です。

適切な減価償却を行うことで、以下のようなメリットが得られます。

- 正確な財務状況の把握

- 計画的な設備投資の実現

- 税務上の節税効果

しかし、減価償却を含む固定資産管理業務は複雑で、手作業では管理に多大な労力と時間がかかります。特に資産の増加に伴い、管理業務が一層煩雑化するため、効率的な運用が求められます。

この課題を解決するためには、固定資産管理を効率化する専門システムの導入がおすすめです。

●固定資産管理システムの導入で業務を効率化

「固定資産奉行クラウド」は、固定資産管理業務を効率化するためのクラウドサービスです。このシステムを活用することで、次のようなメリットを実現できます。

- 減価償却費の自動計算による計算ミス防止

- 仕訳から書類作成までのワンストップ対応

- 固定資産・リース資産情報の一元管理

さらに、より包括的な業務改革を目指す企業には「奉行V ERPクラウド」が適しています。このシステムは次のような特長を備えています。

- 会計業務全体の統合管理によりDX(デジタルトランスフォーメーション)を推進

- 2025年4月から新リース会計基準に標準対応予定

- 経営判断に必要な情報を可視化

●固定資産管理の効率化で経営基盤を強化

「固定資産奉行クラウド」や「奉行V ERPクラウド」を導入することで、日々の業務効率が向上するだけでなく、経営判断の質も向上し、企業の持続的な成長を支える強固な基盤を構築することが可能です。

本記事で得た知識を参考に、自社の状況に適した固定資産管理の方法を検討してみてください。最適なシステムの導入は、経理業務の効率化とともに、企業のさらなる成長を後押しします。

参考:株式会社オービックビジネスコンサルタント 「お知らせ・ニュース)OBCの『固定資産奉行V ERPクラウド』、 2025年4月に「新リース会計基準」に対応する機能を システム標準で提供開始」

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!

![公認会計士に聞く!<br>[2027年施行]新リース会計基準の会計処理|借手が押さえておきたいポイントとは](https://www.obc.co.jp/hubfs/360/img/article/pic_post435_thumb.png)